11) [Текст]: научно-аналитический журнал (издаётся с 2007 г.)

| Вид материала | Документы |

- 9) [Текст]: научно-аналитический журнал (издаётся с 2007 г.), 9826.34kb.

- [Текст]: научно-аналитический журнал (издаётся с 2007 г.), 3560.33kb.

- 10) [Текст]: научно-аналитический журнал (издаётся с 2007 г.), 5535.4kb.

- 8) [Текст]: научно-аналитический журнал серия «Право» (издаётся с 2007 г.), 15457.76kb.

- [Текст]: научно-аналити-ческий журнал (издаётся с 2007 г.), 4433.08kb.

- Мировой экономики, управления и права, 9699.86kb.

- Мировой экономики, управления и права, 4708.15kb.

- Анкета участника международной научно-практической конференции «актуальные проблемы, 62.51kb.

- Ежемесячный аналитический журнал, 26.94kb.

- Журнал издается с 1991, 2949.78kb.

Н. Ю. Стоюшко

СОВЕРШЕНСТВОВАНИЕ ТЕРРИТОРИАЛЬНОГО РЫНКА УСЛУГ

Аннотация: рассматриваются характеристики жизнедеятельности в условиях закрытого административно-территориального образования (ЗАТО). Определена роль сферы услуг в формировании благоприятной среды для развития общества. Предложены приоритетные направления развития и совершенствования территориального рынка услуг на примере ЗАТО.

Annotation: The article gives the characteristics for living in a closed city or town. The author states the importance of services for establishing a comfortable atmosphere for social development. The priorities for the local services development and improvement are given.

Ключевые слова: закрытое административно-территориальное образование (ЗАТО), характеристики жизнедеятельности ЗАТО, сфера услуг, территориальный рынок услуг, приоритетные направления развития.

Сегодня российское государство и общество продолжают переживать социально-экономическую неустроенность. В крупных городах проблема решается проще по причине большего количества альтернатив, возможностей проявить и показать себя. В российской глубинке, примером которой являются закрытые административно-территориальные образования (ЗАТО), должных позитивных перемен нет. Тем не менее, именно эти города – кузницы вооружения, составляющего ядерный и ракетный щит страны, а потому первоочередной задачей руководства этих территорий является сохранение нормального, благополучного социально-экономического климата, спокойствия и стабильности населения этих городов.

Радикальные преобразования в социально-экономическом и государственном устройстве России и отказ от советского типа внешней политики привели к сокращению масштабов и объектному составу всего военно-промышленного комплекса (ВПК). В результате минимизации всех расходов на оборону и выполнение внутригосударственного заказа во многих городах России ухудшилась экономическая ситуация. Особенно это коснулось городов, где предприятия военно-промышленного комплекса составляли основу городской экономики. Этот процесс определил новые условия выживания:

1-й вариант: сохранение военно-промышленного профиля предприятий, расположенных в городе, загрузив их оборонными заказами;

2-й вариант: коренная реконструкция предприятий военно-промышленного комплекса и освоение новых рынков сбыта.

Оба варианта затратные, масштабные и требуют времени, поэтому и предприятия, и городские власти рассчитывали на государственную поддержку, которую получили в результате немногие – не больше двух-трех десятков городов и менее двадцати поселков [2].

«Избранные» городские поселения, т.е. получившие реальную поддержку из средств федерального бюджета, стали называться закрытыми административно-территориальными образованиями [4]. Согласно Закону РФ «О закрытых административно-территориальных образованиях» (1992 г.) они могли рассчитывать на получение финансовой поддержки из федерального бюджета в виде субсидий, субвенций и дотаций только те городские поселения (ЗАТО), где складывался бюджетный дефицит, который не покрывался собственными доходами.

Специализированный нормативно-правовой акт российских законодателей в отношении ЗАТО, в котором, собственно говоря, и появляется впервые данная аббревиатура – Федеральный Закон № 3297-1-ФЗ «О закрытых административно-территориальных образованиях» от 14.07.92 г., – прямо указывает на особое положение ЗАТО среди иных территориальных образований в Российской Федерации.

Закрытым административно-территориальным образованием, согласно этому закону, признается имеющее органы местного самоуправления территориальное образование, в пределах которого расположены промышленные предприятия по разработке, изготовлению, хранению и утилизации оружия массового поражения, переработке радиоактивных и других материалов, военные и иные объекты, включающие специальные условия проживания граждан.

Поэтому можно выделить три отличительных признака ЗАТО: 1) наличие органов местного самоуправления; 2) расположение в пределах закрытого образования промышленного предприятия по разработке, изготовлению, хранению и утилизации оружия массового поражения, переработке радиоактивных и других материалов, военного или иного объекта, для которого устанавливается особый режим безопасного функционирования и охраны государственной тайны; 3) специальные условия проживания граждан.

Особый правовой и организационный статус закрытых административно-территориаль-ных образований обусловлен непосредственно природой ЗАТО. Так, в числе иных проявлений статуса не вызывает сомнения специфичная «биполярность» деятельности ЗАТО, обусловленная его особыми отношениями с местными органами власти и федеральным центром. Двойное подчинение ЗАТО проявляется в подчинении его федеральным органам государственной власти и подчинении органам местного самоуправления.

В настоящее время бюджетная политика ЗАТО определяется в порядке, предусмотренном законодательством РФ, с учетом новых поправок, внесенных в ФЗ «О ЗАТО». Дефицит бюджета ЗАТО покрывается субсидиями и дотациями из средств федерального бюджета. Статьи федерального бюджета, предусматривающие выделение указанных средств, что важно, являются защищенными статьями.

Средства превышения доходов бюджета ЗАТО над его расходами направляются на финансирование государственных и региональных экологических и социальных программ. Со стороны государства этот факт является существенной гарантией обеспечения экологической безопасности региона, на территории которого расположено ЗАТО.

При финансировании непосредственной деятельности предприятий ЗАТО, а именно выполнения оборонного заказа, в местный бюджет должно быть перечислено еще не менее 1% от объема финансирования – эти средства, согласно ФЗ «О ЗАТО», должны быть использованы для дополнительного финансирования программ в области экологии и здравоохранения.

Таким образом, существующая сейчас система формирования бюджета и финансового обеспечения деятельности предприятий в ЗАТО в целом отвечает как требованиям, предъявляемым к закрытым образованиям органами государственной власти, местного самоуправления, так и требованиям времени, жизни и национальной безопасности.

В Приморском крае существуют два ЗАТО – города Большой Камень и Фокино, которые находятся в ведении Министерства обороны России. Функциональная структура «закрытых городов» определяет особенности формирования и развития социально-экономических условий жизни. Эти города находятся на особом режимном положении.

Исходя из особенностей правового и организационного статуса закрытого административно-территориального образования, предпринята попытка сгруппировать показатели, характеризующие жизнедеятельность ЗАТО, и оценить их достоинства и недостатки. Группировка показателей – характеристик жизнедеятельности ЗАТО приведена в таблице 1 [3].

Таблица 1

Характеристики жизнедеятельности ЗАТО

| Характеристика жизнедеятельности | Оценка, (+, -)* |

| Индивидуальный (специальный) план застройки, отличающийся четкой планировочной структурой | + |

| Уровень благоустройства: – баланс между производственной и жилой застройкой, – баланс собственно жилья, сферы обслуживания и зон отдыха, – уровень сервисного обслуживания | + - - |

| Чистота и уют города | + |

| Отсутствие бытовой преступности | + |

| Престижная (окутанная некоторой таинственностью) работа | + |

| Повышенный риск для здоровья и жизни | − |

| Высокий процент лиц с высшим образованием | + |

| Наличие средних и/или высших профессиональных учебных заведений | + |

| Высокий научно-технический и опытно-производственный потенциал | + |

| Высокая специализация градообразующих предприятий | − |

| Ограниченность рынка труда (сферы приложения труда) | − |

| Возможность использования собираемых на территории налогов в местном бюджете | + |

| Наличие долговременного военного заказа | + |

| Получение средств помощи из федерального бюджета: – дотации на текущие расходы, – субсидии на капитальные вложения, – субсидии на отселение | + |

| Необходимость получения разрешения лицам, не проживающим на территории ЗАТО, для въезда на территорию ЗАТО в целях деловых операций, личного (родственного) общения и пользование услугами рекреационных зон, расположенных на территории ЗАТО | – |

| Ограничения на въезд и /или постоянное проживание граждан на территории | – |

| Ограничения на право ведения хозяйственной и предпринимательской деятельности, владения, пользования и распоряжения природными ресурсами, недвижимым имуществом | – |

| Потери естественно-ресурсного потенциала при утилизации отходов | − |

* + «достоинство»; − «недостаток»

Составлено на примере ЗАТО Большой Камень

Как видно из таблицы 1, жизнедеятельность в условиях ЗАТО в целом имеет свои положительные и отрицательные характеристики. К преимуществам «закрытой территории» следует отнести: предоставление федеральным центром финансовой поддержки; наличие высокого уровня трудового потенциала населения территории; наличие на территории учреждений профессионального образования.

Вместе с тем нельзя не учитывать негативные характеристики ЗАТО − действие особого режима безопасного функционирования объектов территории, ограничивающего въезд и проживание граждан и ведения хозяйственной деятельности и предпринимательской деятельности и возможности привлечения инвестиционных ресурсов. Для г. Большой Камень характерен недостаточный уровень сервисного обслуживания; особенно это заметно в социокультурной сфере, которая отвечает за формирование нравственного и духовного потенциала человека.

Таким образом, своеобразие условий проживания и жизнедеятельности как предприятий, так и населения городских поселений, имеющих статус ЗАТО, формирует особую среду обитания. С одной стороны, все процессы жизнедеятельности территории протекают в русле перемен экономической системы государства. Рыночные отношения той модели, которая присуща российской экономике, характерны и для ЗАТО. С другой стороны, эта среда индивидуальна, имеет закрытое социальное пространство, то есть подчиняется установленным правилам проживания в условиях ЗАТО.

Вся территория ЗАТО является территорией муниципального образования со статусом городского округа. Экономическое развитие территорий находится под контролем государственных органов власти, однако развитие местного самоуправления, как одного из атрибутов демократического процесса, приводит к повышению роли муниципальных образований в решении вопросов собственного развития. Муниципалитеты имеют конституционно закрепленные полномочия принимать стратегические решения и формировать собственную политику в вопросах местного значения. Муниципальные образования, превратившиеся в самостоятельные субъекты экономической жизни, во все большей степени становятся реальными участниками социально-экономических процессов и обязаны заниматься своим развитием. Целью местного самоуправления является создание качественной среды, как совокупности условий жизни населения и функционирования хозяйствующих субъектов на территории муниципального образования [1].

Воспроизводство рабочей силы предполагает кроме потребления материальных благ всестороннее развитие членов общества, полное удовлетворение их духовных потребностей. В этом особая роль, как известно, принадлежит сфере услуг: услуги здравоохранения и физической культуры сохраняют здоровье людей, развивают их физические способности; просвещение, искусство и другие отрасли подобного назначения формируют знания, высокую культуру, квалификацию, мировоззрение и т.д.

Многообразие личных потребностей, удовлетворяемых с помощью благ, производимых индустрией услуг, может быть сведено к следующим группам:

во-первых, это потребности физиологического типа, удовлетворяемые услугами. К ним относятся услуги, создаваемые в отраслях здравоохранения, общественного питания, жилищно-коммунального хозяйства и бытового обслуживания населения;

во-вторых, за счет нематериального продукта преимущественно происходит удовлетворение культурных и духовных потребностей общества;

в-третьих, сфера услуг призвана удовлетворять комплекс потребностей, порожденных особенностями общественной организации, т.е. социальные потребности. Социальные потребности связаны с развитием общества. По отношению к отдельному человеку они могут быть навязаны, привнесены в известной мере принудительно, как и ряд других естественных потребностей.

Обслуживание населения − одна из основных функций местного самоуправления. Их близость к населению позволяет с большей эффективностью, чем при жестко централизованной системе государственного управления на местах решать вопросы локального значения, обеспечивать учет потребностей и интересов граждан. Это обусловливает актуальность регулирования потребительского рынка на конкретной территории с учетом особенностей ее развития.

Из анализа современной ситуации можно определить приоритетные направления развития и совершенствования территориального рынка услуг:

1) совершенствование структуры сервиса на всех уровнях.

Цель направления − обеспечение высококачественного обслуживания населения. Способы разрешения: а) путем расширения мощностей предприятий сервиса; б) увеличения их количества; в) распространение многопрофильных предприятий с современным оборудованием по типу «Мультисервис».

2) дислокация сети услуг.

Цель направления − создание условий для максимального приближения комплекса услуг к месту жительства и приложения труда. Способ разрешения − предприятия сферы услуг необходимо территориально приближать к местам потребления этих услуг.

3) расширение сети предприятий службы быта.

Цели направления: увеличение количества предприятий и повышение их территориальной доступности; создание условий для развития конкуренции между ними; некоторое снижение цен на услуги; сокращение времени транспортной доступности.

Способы разрешения: а) территорию города разбить на несколько «кустов»; б) в каждом из «кустов» создать небольшие точки по обслуживанию населения.

4) применение прогрессивных и эффективных форм, способов и методов обслуживания.

Цель направления − повышение качества предоставляемых услуг.

Способы разрешения:

а) организация платного обслуживания по месту приема, выдачи или оказания услуги клиенту (на предприятиях бытового обслуживания; по месту работы, учебы, отдыха или лечения клиента; передвижные предприятия (мастерские) по оказанию бытовых услуг в отдаленных районах; комплексные приемные пункты по оказанию бытовых услуг; оказание услуги на дому (в надомных условиях); оказание услуг в ночное время (ремонт автомобилей); при покупке товаров, изделий (подгон одежды по росту, сборка и установка сложной бытовой техники, ее доставка и т.д.);

б) применение способов и методов платного обслуживания (выполнение заказов в сроки, установленные правилами приема и выдачи заказов; срочное бытовое обслуживание; экспресс-обслуживание; специальное бытовое обслуживание (пенсионеров, инвалидов и др.); самообслуживание при доме (химчистка, стирка на машинах общего пользования в специально отведенных местах); гарантийное бесплатное обслуживание потребителей; оказание услуг посредством особых условий (обмен неисправных изделий на новые или заранее отремонтированные, заказ по телефону, предварительной записи);

5) повышение компетентностных характеристик персонала предприятий; рост объема производства услуг и их реализации.

Цель направления – повышение качества услуг и роста объема их производства и реализации.

Способы разрешения: а) предусмотреть подготовку кадров по различным сегментам рынка услуг; б) осуществлять сертификацию отдельных видов услуг − оформление и выдача документа, подтверждающего качество предоставляемых услуг.

6) расширение мощности и технической оснащенности предприятий бытового обслуживания.

Цель направления − повышение качественных характеристик предоставляемых услуг, расширение ассортимента услуг.

Способы разрешения: а) за счет применения современного оборудования; б) производственные мощности рассчитывать по «пиковому» спросу со стороны потребителей; в) мощность предприятий сферы услуг можно расширить за счет расширения ассортимента оказываемых услуг.

7) совершенствование режима работы предприятий с учетом сезонности и спроса населения.

Цель направления − повышение доступности в приобретении услуг для большинства занятого населения.

Способ разрешения − следует рекомендовать организацию работы в выходные дни для основной части населения и в вечернее время, для некоторых видов услуг следует предусмотреть круглосуточный режим работы.

Реализация предложенных мероприятий создаст благоприятные предпосылки формирования территориального комплекса сферы услуг в условиях закрытого административно-территориального образования и будет способствовать повышению имиджа и качества жизни населения территории.

Литература

1. Индикаторы социально-экономического развития муниципальных образований / Ветров Г.Ю., Визгалов Д.В., Шанин А.А., Шевырова Н.И. – 2-е изд. доп. – М.: Фонд «Институт экономики города», 2002. – 134 с.

2. Лексин В., Швецов А. Общероссийские реформы и территориальное развитие. Ст. 9. Городская Россия – проблемное воплощение реформ // Российский экономический журнал, 2002. – № 2.

3. Стоюшко Н.Ю. Теоретические положения формирования предпринимательской среды в условиях ЗАТО // Малые города Дальнего Востока: проблемы и перспективы развития: Сб. матер. НПК/ Под ред. д-ра экон. наук, проф. В.А. Осипова. – Владивосток: Изд-во ДВГТУ, 2007. – С. 22-27.

4. Федеральный закон РФ «О закрытых административно-территориальных образованиях» с изменениями от 18.10.07 г. № 230-ФЗ.

И. М. Моторина

ТЕНДЕНЦИИ РАЗВИТИЯ ЖИЛИЩНОГО СТРОИТЕЛЬСТВА

НА СТАВРОПОЛЬЕ В СОВРЕМЕННЫХ

СОЦИАЛЬНО-ЭКОНОМИЧЕСКИХ УСЛОВИЯХ

Аннотация: рассмотрены основные проблемы, с которыми сталкиваются строители в процессе осуществления своей деятельности, а также факторы, ограничивающие деловую активность строительных организаций. С целью всестороннего изучения рыночной ситуации и оценки возможностей и угроз дальнейшего развития жилищного строительства на Ставрополье было проведено стратегическое планирование на основе SWOT-анализа. Определена долгосрочная перспектива развития жилищно-строительного комплекса Ставропольского края.

Annotation: The article describes the main problems that constructors face in their work and also the factors that restrict the business activity of construction companies. The strategic planning has been conducted on the basis of SWOT analysis in order to study thoroughly the market situation and evaluate opportunities and threats of the further housing development in Stavropol. The article introduces us to the long-term outlook on the housing development in Stavropol Krai.

Ключевые слова: экономическая политика, жилищное строительство, недвижимость, жилой фонд, SWOT-анализ, социальная сфера, инвестиционный потенциал.

Одним из ключевых приоритетов развития государства как в социальной, так и экономической политике, несомненно, выступает жилищное строительство, способствующее развитию внутреннего спроса, а также выступающее стабилизатором, благодаря которому укрепляются позиции среднего класса в России. Строительный рынок находится в постоянном развитии, насыщен и многообразен.

Для того чтобы охарактеризовать тенденции развития жилищного строительства на Ставрополье, прежде всего, необходимо обозначить те проблемы, с которыми сталкиваются строители не только в нашем крае, но и в России:

- значительная доля населения остро нуждается в жилье, но из-за низкого уровня жизни не могут позволить себе улучшить жилищные условия;

- используемые схемы территориального планирования и разработки градостроительной документации не доработаны на достаточном уровне;

- уровень износа коммунальной инфраструктуры достаточно высок;

- слабая правовая защита граждан от махинаций в сфере недвижимости;

- а также факторы, ограничивающие деловую активность (таблица 1).

Таблица 1

Факторы, ограничивающие деловую активность строительных организаций в России

(в % от общего числа строительных организаций) [3]

| Показатель | год | Абсол. откл. | Относит. откл. | |||||

| 2000 | 2003 | 2004 | 2005 | 2006 | 2007 | |||

| высокий уровень налогов | 81 | 64 | 61 | 47 | 50 | 42 | -39 | 51,9 |

| неплатежеспособность заказчиков | 82 | 55 | 49 | 38 | 37 | 27 | -55 | 32,9 |

| высокая стоимость материалов | 53 | 48 | 45 | 37 | 38 | 42 | -11 | 79,2 |

| недостаток заказов на работы | 29 | 33 | 28 | 17 | 20 | 12 | -17 | 41,4 |

| конкуренция со стороны других строительных фирм | 16 | 33 | 36 | 32 | 36 | 34 | 18 | в 2,1 раза |

| недостаток квалифицированных рабочих | 13 | 22 | 28 | 25 | 26 | 26 | 13 | в 2 раза |

| высокий процент коммерческого кредита | 36 | 13 | 17 | 15 | 15 | 13 | -23 | 36,1 |

Согласно данным, представленным Статистической службой Российской Федерации, по итогам 2007 г. в сравнении с 2000 г. строительные компании России отметили, что налоговое бремя сокращено на 48,1%, сократилась неплатежеспособность заказчиков, нет недостатка в заказах, в результате были созданы благоприятные условия для развития бизнеса, и как следствие в 2 раза возросла конкуренция с другими компаниями, что само по себе неплохо, поскольку есть здоровая конкуренция, и конечный потребитель волен выбирать более качественный товар (в данном случае в качестве товара мы рассматриваем жилье), но так как число компаний растет, то в них наблюдается нехватка квалифицированных рабочих, и это несмотря на то, что 80% населения (только в Ставропольском крае) занято в сфере строительства.

Для наращивания объемов жилищного строительства на Ставрополье реализуется подпрограмма «Обеспечение земельных участков коммунальной инфраструктурой». Сейчас реализуется 9 инвестиционных проектов с планируемым вводом жилья 1924,9 тыс. кв. м. общей площади, а реализация данных проектов на данном этапе осуществляется без государственной поддержки [1].

На сегодняшний день проблема застройки инвестиционно привлекательных городов является общероссийской и носит массовый характер. В Ставропольском крае также идет массовая застройка наиболее крупных городов, динамика основных показателей строительной деятельности представлена в таблице 2.

Таблица 2

Динамика основных показателей строительной деятельности Ставропольского края

| Показатель | год | Абсол. откл. | Относ. откл. | |||||||

| 1990 | 1995 | 2000 | 2004 | 2005 | 2006 | 2007 | 2008 | |||

| Число действующих строительных организаций | 1198 | 1533 | 1256 | 1416 | 1322 | 1 468 | 1225 | 1177 | -21 | 98,3 |

| Объем работ, млн. руб. | 2,3 | 2002,3 | 8289,0 | 11422,6 | 13040,7 | 15327,2 | 20862,9 | 31121,0 | 31118,7 | - |

| Среднегодовая численность занятых, тыс. чел. | 139,2 | 112,0 | 42,6 | 75,7 | 79,3 | 83,1 | 88,3 | 89,9 | - 49,3 | 64,6 |

| Затраты на один рубль работ, коп. | 86,4 | 84,4 | 93,9 | 92,3 | 93,9 | 92,1 | 95,2 | 101,6 | 15,2 | 117,6 |

Согласно данным таблицы 2, активно действует (по итогам 2008 г.) 1177 строительных организаций, что на 21 предприятие меньше, чем в 1990 г., следовательно, за последние 18 лет их количество сократилось всего на 1,7%. Показатель среднегодовой численности занятых в сфере строительства свидетельствует о социальной значимости данной отрасли, поскольку 80% населения занято в строительстве, причем с каждым годом все больше потребность в трудовых ресурсах, так как именно с начала 2000-х гг. в Ставрополе стали развиваться частные строительные компании. За последние 8 лет на 14% увеличилась трудовая занятость, ведь строительство это не только возведение жилья, это уже конечная форма, а сначала необходимо произвести все необходимые комплектующие для строительства жилых и офисных помещений, поэтому данный сектор экономики имеет достаточно большие затраты, особенно по итогам 2008 года.

С целью всестороннего изучения рыночной ситуации и оценки возможностей и угроз дальнейшего развития жилищного строительства было проведено стратегическое планирование на основе одного из самых распространенных видов анализа в маркетинге – SWOT-анализа (S(strength)-сила; W(weakness)-слабости; O(opportunities)-возможности; t(threat)-угрозы), позволяющего выявить и структурировать сильные и слабые стороны отрасли жилищного строительства в Ставропольском крае.

| Сильные стороны (S) 1. Реализация приоритетного национального проекта «Доступное и комфортное жилье – гражданам России», ФЦП «Жилище»; 2. Реализация жилищных программ по проведению капитального ремонта многоквартирных домов, переселению граждан из ветхого и аварийного жилья, обеспечению жильем молодых семей; 3. Возможность расширения границ города; 4. Развитая сеть организаций по производству местных строительных материалов; 5. Наличие спроса на первичном и вторичном рынках жилья; 6. Разнообразие типов строящегося жилья; 7. Развитый первичный и вторичный рынок жилья для удовлетворения, имеющегося спроса. | Слабые стороны (W) 1. Развитие сети объектов инфраструктуры отстает от застройки жилым фондом; 2. Сложности, возникающие при получении разрешения на строительство жилья; 3. Снижение спроса на крупно-панельные дома; 4. Недостаток подготовленных участков для массового строительства; 5. Свыше 70% жилищного фонда изношено и требует капитального ремонта; 6. Низкий уровень развития финансовых программ по приобретению жилья и бездействие института ипотечного кредитования; 7. Снижение уровня инвестиционной активности населения из-за несоответствия покупательной способности и ценовых предложений, особенно в период мирового финансового кризиса; 8. Не контролируется стоимость подключения домов к сетям инженерной инфраструктуры. |

| Возможности (O) 1. Наличие возможностей для увеличения объемов строительства и ввода жилья; 2. Возможность снижения стоимости объектов строительства из-за высокого уровня конкуренции между застройщиками; 3. Снижение себестоимости строительства; 4. Подготовка участков и обеспечение необходимой инфраструктуры для строительства жилых домов; 5. Использование в строительстве новых современных технологий быстровозводимого жилья; 6. Развитие малоэтажного строительства жилья; 7. Получение государственной поддержки для реализации крупных инфраструктурных объектов; 8. Снижение стоимости объектов за счет использования типовых проектов; 9. Расширение земельных участков под жилищное строительство через вторичную застройку устаревшего жилищного фонда; 10. Создание условия для получения земельных участков под строительство социального жилья; 11. Расширение сферы возможностей государства по обеспечению нуждающихся жильем; 12. Создание информационного банка данных по координации рынка жилья. | Угрозы (T) 1. Сокращение объемов строительства и ввода жилья; 2. Рост цен на строительные материалы, а, следовательно, и жилье; 3. Несанкционированная застройка; 4. Падение вследствие кризиса рынка жилья; 5. Недостаточная финансовая возможность для реализации подпрограмм ФЦП «Жилище» у администрации города; 6. Спад уровня занятости населения и снижения возможности приобретения жилья; 7. Усиления социальной напряженности из-за невозможности приобретения жилья; 8. Сокращение жилищного фонда из-за повышения степени износа жилья. |

Жилищная проблема в крае является достаточно актуальной, т.к. низкое качество и высокая изношенность жилого фонда создает большой объем потенциального спроса на улучшение жилищных условий. Платежеспособность данного спроса подтверждается уровнем доходов граждан в сопоставлении с ценами на жилье. За период 2001-2007 гг. цены на жилье выросли более чем в 2 раза, а роль реальных денежных доходов увеличилась лишь на 62%. Следовательно, несмотря на повышение благосостояния граждан Ставрополья, их материальное положение в решении жилищной проблемы скорее снизилось, чем возросло. Необходимо обратить внимание на тот факт, что почти 57% населения края проживает в городах, и это несмотря на то, что край считается аграрным, следовательно, отток населения из сельской местности не только увеличивает уровень социальной нагрузки на город, но ставит под угрозу развитие сельского хозяйства в крае. Немаловажен тот факт, что строительство жилых многоэтажных домов осуществляется только в городах, значительная часть возводится в Ставрополе и небольшой показатель в городах КМВ, в остальной же части края ведется только индивидуальное жилищное строительство за счет населения.

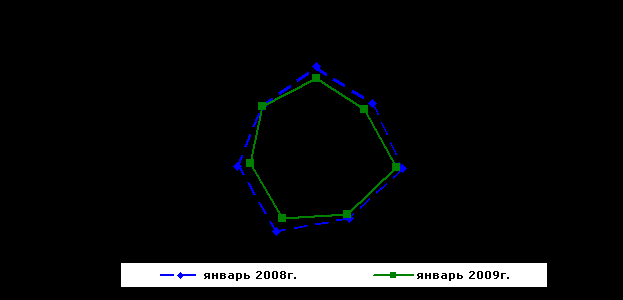

Необходимо отметить, что мировой финансовый кризис отразился на уровне жизни ставропольчан, и, к сожалению, не в лучшую сторону, о чем свидетельствует диаграмма на рисунке 1.

Рис . 1. Изменение основных показателей уровня жизни в январе 2008-2009 гг.

(в % к соответствующему периоду предыдущего года) [2]

Несмотря на то, что наблюдался незначительный рост среднемесячной пенсии, номинальной заработной платы, реальной зарплаты, уровень реальных денежных доходов в начале 2009 г. сократился на 7% по отношению к 2008 г., а это говорит о том, что все меньше людей могут позволить себе не то, что улучшить жилищные условия, а даже удовлетворить необходимые социальные потребности.

В Ставропольском крае Министерством строительства и архитектуры разработана «Стратегия долгосрочного развития жилищно-строительного комплекса Ставропольского края на 2009-2020 гг.», в соответствии с которой предполагается что к 2020 г. для обеспечения доступности жилья для всех категорий граждан, независимо от их уровня дохода, будет построено 1620 тыс. кв. м. против 1065,1 кв. м. в 2008 г. (рис. 2). Также планируется, что рост жилья составит не менее 1 кв.м. на 1 жителя в год, при этом получат развитие все виды жилищного строительства, отвечающие потребностям различных групп населения, включая многоэтажное и малоэтажное индустриальное домостроение, а также индивидуальное жилищное строительство, будет происходить восстановление существующего жилого фонда и развитие социальных программ по отношению к отдельным группам населения. Заявлено, что доступность приобретения стандартного жилья повысится, и годовой объем ввода жилья превысит 1,0 млн. кв. м. в год [1].

Рис. 2. Динамика ввода жилья на Ставрополье в прогнозе до 2020 г.

Таким образом, исходя из долгосрочной перспективы, ввод жилья увеличится к 2020 г. на 52% и будет построено не менее 555 тыс. кв. м. Рассчитаем, сколько семей к 2020 г. смогут решить свой жилищный вопрос на Ставрополье. При расчете мы будем исходить из того, что 1 семья состоит из 3,15 человека, а норма общей площади на человека на сегодняшний день составляет 18 кв. м. Следовательно, квартира одной семьи должна иметь минимальную общую площадь 56,7 кв. м., тогда, если разделить общую площадь, которую планируют построить к 2020 г. на минимальную площадь квартиры, получится что 9788 семей смогут приобрести собственное жилье. Данная цифра безусловна условная, так как она является средней, есть семьи более многочисленные, но в любом случае не одна тысяча семей сможет приобрести собственное жилье.

Проведенный анализ свидетельствует о наличии в регионе огромного внутреннего инвестиционного потенциала для развития строительной отрасли, и в частности жилищного строительства, при достаточно грамотном и эффективном управлении, способствующем достижению высоких темпов развития экономики и социальной сферы на Ставрополье.

Литература

1. Стратегия долгосрочного развития жилищно-строительного комплекса Ставропольского края на период 2009-2020 гг.// troysk. ru

2. Территориальный орган Федеральной службы государственной статистики по Ставропольскому краю// ссылка скрыта

3. Федеральная служба государственной статистики// ссылка скрыта

Е. Ж. Дамбаева

ОПЫТ ЛИБЕРАЛИЗАЦИИ И ПРИВАТИЗАЦИИ

ЭНЕРГЕТИЧЕСКОГО СЕКТОРА В МИРОВОЙ ЭКОНОМИКЕ

Аннотация: повышение конкурентоспособности национальной электроэнергетики требует ее реформирования и модернизации на инвестиционной основе. Рассмотрен опыт ряда стран и выделены общие подходы проведения подобных реформ, применимых в России.

Annotation: The increase of the national electroenergetics competitiveness requires its reformation and modernization on the investment base. The article considers the experience of several countries and gives general approaches to making such reforms in Russia.

Ключевые слова: конкурентоспособность электроэнергетики, мировой опыт приватизации электроэнергетики.

«Либерализация» рынка электроэнергии не тождественна понятию «приватизация» в электроэнергетической сфере. Разгосударствление в этой сфере деятельности предполагает уход государства от осуществления предпринимательской деятельности непосредственно. Приватизация в таких сферах деятельности, как генерация и сбыт электроэнергии, означает поиск частных собственников или собственников частно-государственного партнерства, принимающих на себя обязательства эффективного управления объектами собственности. «Либерализация» отнюдь не означает необходимости радикальных преобразований в структуре собственности. Она означает сокращение де-факто и де-юре вмешательства государства в механизмы функционирования энергетического рынка.

Проанализируем, что произошло при реформировании российской электроэнергетики, начавшемся в 1992 г. акционированием и приватизацией отрасли. Решения, принятые тогда, исказили мотивацию субъектов предпринимательской деятельности. Не удалось направить их инициативу и предприимчивость на снижение издержек и повышение надёжности энергосистем. Распределение источников доходов заблокировало развитие реального сектора экономики и стимулировало «проедание» производственных фондов.

В чем это проявилось? Известный тезис экономической теории гласит, что капитал рассматривается с двух сторон: как капитал-функция и капитал-собственность. Приватизация российской электроэнергетики началась не с приватизации осуществления ее функций, а с приватизации собственности. Это исключило возможность продажи ее основных производственных фондов, имеющих колоссальную стоимость, по настоящей цене. В результате балансовая стоимость имущества РАО «ЕЭС» была оценена всего в 54 млрд. рублей. Но государство за это имущество не получило даже половины указанной суммы – почти 52% акций компании осталось у него, а 33% продали иностранцам. Как считает проф. К. Норкин, это было стратегической ошибкой, поскольку подобная приватизация уничтожила значительную часть платежеспособного спроса на электрическую энергию со стороны реального сектора экономики и обрекла энергетический комплекс страны на деградацию [1].

Новые владельцы должны были взять на себя обязательства по обеспечению его: сохранности; воспроизводству; развитию.

Но этого не произошло, или осуществлено частично.

Необходимо изменить мотивацию всех участников сложного технологического процесса в электроэнергетике, направленную на развитие частной инициативы и удовлетворение системным требованиям по тарифам и надежности. Анализ международного опыта реформирования электроэнергетики позволяет выявить некоторые общие подходы.

Исходные условия реформирования:

1) вертикально-интегрированные частные компании, регулируемые государством (США, Аргентина, Япония);

2) вертикально структурированные государственные или общественные монополии (Великобритания, Норвегия, Ирландия);

3) региональные государственные монополии (Германия);

4) в России в отрасли уже осуществлена приватизация.

Причины реформирования: причина одна во всех анализируемых странах – низкая эффективность и конкурентоспособность национальной электроэнергетики, отсутствие инвестиций для развития.

Главная направленность реформ:

1) внедрение конкуренции в сфере производства электроэнергии (во всех странах, включая Россию);

2) снижение разницы в тарифах в различных регионах страны (США, Норвегия);

3) снижение стоимости электроэнергии для потребителей за счет повышения эффективности работы отрасли (Великобритания, Аргентина);

4) реализация права потребителей выбирать поставщиков (Аргентина);

5) привлечение прямых иностранных инвестиций (Аргентина, Россия).

Изменения в структуре собственности:

1) кардинальных изменений в структуре собственности не произошло. Большая часть производства и сбыта – частные компании (США, Япония);

2) кардинальных изменений в структуре собственности не произошло. Производство и сбыт – госкомпании. Действует единая транспортная компания (Норвегия);

3) действует единая транспортная компания; NETA вместо энергетического пула; Закон о предприятиях общего пользования (Великобритания).

Изменения в организационной структуре электроэнергетики:

1) разделение вертикально-интегрированных компаний по видам деятельности (США, Великобритания);

2) отсутствие радикальной ломки сложившихся организационных структур и хозяйственных связей. Разделение учета и оптимизации затрат внутри холдингов (Германия).

Изменения в структуре топливопотребления: переход на более дешевый вид топлива – газ для всех анализируемых стран, включая Россию.

Формы государственного регулирования до реформ:

1) «жесткое» федеральное и региональное регулирование тарифов при существенном ограничении (сверху и снизу) размеров получаемой прибыли (США);

2) оптовые и розничные тарифы на электроэнергию (Великобритания);

3) превалирование долгосрочных двусторонних контрактов, сдерживающих конкуренцию в отрасли (Ирландия).

Формы государственного регулирования после реформ:

1) «жесткое» федеральное и региональное регулирование тарифов при существенном ограничении (сверху и снизу) размеров получаемой прибыли. Постоянно модернизируемое законодательство (США);

2) «мягкое» регулирование сдерживания роста тарифов, регулирование 2/3 затрат на передачу и распределение энергии. Работа по прямым договорам на Новом энергетическом рынке (Великобритания);

3) свободное ценообразование для генерации и передачи электроэнергии при ряде жестких нормативных ограничений (Германия).

Монопольные сектора до реформ: производство, передача, сбыт, диспетчеризация. Монопольные сектора после реформ: передача, диспетчеризация. Результат реформ: снижение розничных цен на электроэнергию для разных категорий потребителей на разную величину (для домохозяйств меньше, чем для мелкого бизнеса) в Великобритании.

Первые результаты созданных в ряде стран Запада либерализованных рынков электроэнергии меняют сложившиеся традиционные представления об экономике электроэнергетики, структуре производства и потребления топлива, а также подтверждают экономическую необоснованность строительства новых АЭС, высокую конкурентоспособность газовых станций.

В целом, опыт реформирования электроэнергетического комплекса в других странах показывает, что важнейшим условием результативности реформ является предварительное принятие комплексной законодательной базы проведения намеченных преобразований. В настоящее время в мировой энергетике происходят процессы консолидации (объединения усилий субъектов энергетического рынка), диверсификации национальных энергокомпаний (расширения поля их деятельности за счет включения непрофильных видов деятельности) и нередко усиления присутствия государства на национальном энергетическом рынке, что в немалой степени является отражением тех противоречий и трудностей, которыми сопровождается формирование единого энергетического рынка, что ярко проявилось на примере европейского. Это также связано с необходимостью крупных инвестиций в развитие инфраструктуры энергетического рынка, защитой прав потребителей и вопросами контроля надежности и качества услуг энергоснабжения. Практически во всех рассмотренных странах реализуются национальные энергетические программы, предусматривающие: развитие топливной базы; оптимизацию топливно-энергетического баланса; поддержку нетрадиционной энергетики; внедрение современных технологий.

Все больше затрагивают энергетический сектор и процессы глобализации (развитие единых энергетических рынков, формирование транснациональных корпораций в электроэнергетике). Так, в Великобритании, из 12 приватизированных компаний электроэнергетики 7 были приобретены американскими энергетическими компаниями, а еще одна – французской энергетической монополией EdF. Прогнозируется, что в результате указанных процессов усилится тенденция формирования приоритетных мировых энергетических компаний, число которых сократится с 250 до 35-40 [2, с. 17].

Реформирование электроэнергетики в разных странах мотивировалось одной генеральной идеей – конкуренция производителей должна привести цены до уровня предельных издержек и поддерживать в дальнейшем на высоком уровне аллокационную (лучшее использование сырьевых ресурсов) и производственную эффективность (лучшее использование технологических, информационных и человеческих ресурсов, являющихся объектами инвестирования в электроэнергетике).

Однако прямое копирование чьего-либо опыта не является эффективным. Можно согласиться с Т.А. Мироновой, которая считает, что свободное рыночное ценообразование в английской энергетике при проведении реформ было принято только для производства электроэнергии (генерации). При этом стоимость генерации составляет в Англии лишь 35% стоимости конечного тарифа для потребителей, тогда как в России тот же показатель составляет 60%. Кроме того, велики и различия в энергоемкости: стоимость электроэнергии составляет в Англии всего 1,4% в ВВП, тогда как в России – 4,5% в ВВП [2, c. 15]. В основе таких различий лежит отсутствие энергосберегающих технологий, энергетическое “расточительство”, а также объективные причины. Необходим более тщательный учет не только экономических, но также институциональных и социальных ограничений, а переход от вертикально-интегрированной модели сектора к конкурентной модели должен осуществляться посредством постепенной адаптации различных элементов рынка.

Литература

1. Норкин К. Какой быть реформе электроэнергетики? От конфликта к балансу интересов // «ПВ» № 7, июль 2005.

2. Миронова Т.А. О международном опыте реформирования электроэнергетики. Аналитический вестник // Анал. вестник Совета Федерации ФС РФ. – 2002. – № 16 (172).

Л. Н. Джек

СОВРЕМЕННЫЕ ПРОБЛЕМЫ РЫНКА ТРУДА НА СУБРЕГИОНАЛЬНОМ УРОВНЕ: АНАЛИЗ И ПРОГНОЗИРОВАНИЕ СИТУАЦИИ