10) [Текст]: научно-аналитический журнал (издаётся с 2007 г.)

| Вид материала | Документы |

- 9) [Текст]: научно-аналитический журнал (издаётся с 2007 г.), 9826.34kb.

- [Текст]: научно-аналитический журнал (издаётся с 2007 г.), 3560.33kb.

- 11) [Текст]: научно-аналитический журнал (издаётся с 2007 г.), 3594.13kb.

- 8) [Текст]: научно-аналитический журнал серия «Право» (издаётся с 2007 г.), 15457.76kb.

- [Текст]: научно-аналити-ческий журнал (издаётся с 2007 г.), 4433.08kb.

- Мировой экономики, управления и права, 9699.86kb.

- Мировой экономики, управления и права, 4708.15kb.

- Анкета участника международной научно-практической конференции «актуальные проблемы, 62.51kb.

- Ежемесячный аналитический журнал, 26.94kb.

- Журнал издается с 1991, 2949.78kb.

Государственное образовательное учреждение

высшего профессионального образования Тюменской области

«ТЮМЕНСКАЯ ГОСУДАРСТВЕННАЯ АКАДЕМИЯ

МИРОВОЙ ЭКОНОМИКИ, УПРАВЛЕНИЯ И ПРАВА»

АКАДЕМИЧЕСКИЙ ВЕСТНИК № 4 (10)

Научно-аналитический журнал

Тюмень

2009

Б

БК 70

А38

АКАДЕМИЧЕСКИЙ ВЕСТНИК № 4 (10) [Текст]: научно-аналитический журнал (издаётся с 2007 г.). Тюмень: «Тюменская государственная академия мировой экономики, управления и права» («ТГАМЭУП»), 2009. 212 с.

В Академическом вестнике представлены результаты научных исследований трансформации социально-экономического пространства: проблемы и перспективы на современном этапе развития России, Западно-Сибирского региона и стран СНГ.

Журнал адресован учёным, преподавателям, практическим работникам, аспирантам и студентам вузов.

Редакционная коллегия:

В. Г. Новиков, доктор социологических наук (гл. редактор);

Н. А. Костко, доктор социологических наук;

К. Г. Барбакова, доктор философских наук;

С. М. Казанцева, доктор экономических наук;

Т. А. Кольцова, кандидат экономических наук;

Т. А. Иванычева, кандидат экономических наук;

А. Г. Полякова, кандидат экономических наук.

| ISBN 978-5-94221-124-0 | © «ТГАМЭУП», 2009 |

T

yumen Region State Institute of Higher Education

«TYUMEN STATE ACADEMY OF WORLD ECONOMICS,

MANAGEMENT AND LAW»

Academic Bulletin No. 4 (10)

Scientific and analytical journal

Tyumen

2009

ББК 70

А 38

Academic Bulletin No. 4 (10) [Text]: scientific and analytical journal (published since 2007). Tyumen: «Tyumen State Academy of World Economy, Management and Law» (“TSAWEML”), 2009. – 212 p.

Results of scientific investigations of transformation in the social and economic sphere are introduced in Academic Bulletin: they include current problems and perspectives of Russia, West Siberian Region and CIS.

The journal is addressed to scientists, teachers, practitioners, postgraduates and university students.

Editorial board:

V. G. Novikov, Doctor of Sociology (chief editor);

N. A. Kostko, Doctor of Sociology;

K. G. Barbakova, Doctor of Philosophy;

S. M. Kazantseva, Doctor of Economics;

T. A. Koltsova, Candidate of Economics;

T. A. Ivanycheva, Candidate of Economics;

A. G. Polyakova, Candidate of Economics.

| ISBN 978-5-94221-124-0 | © “TSAWEML”, 2009 |

Д. Л. Пономарев

АНАЛИЗ МЕТОДОВ УПРАВЛЕНИЯ УСТОЙЧИВЫМ РАЗВИТИЕМ РЕГИОНА

Аннотация: в статье производится анализ существующих инструментов стимулирования устойчивого развития регионов. Выявляются их основные преимущества и недостатки с позиции возможности практического применения и степени эффективности. Предлагается вариант комплексного использования инструментов в процессе обеспечения устойчивости региональных систем.

Ключевые слова: устойчивое развитие, регион, методы управления устойчивым развитием региона.

В разгар мирового финансового кризиса у России есть великолепные шансы войти в пятерку ведущих экономик мира. Очевидно, что нынешняя мировая финансовая система, в основе которой находится необеспеченный доллар США, более существовать не может. И чем раньше это поймет руководство мировых экономик, тем лучше для них самих. Если рассматривать экономику России и ее регионов, то она в данный момент уязвима. И уязвимость эта заключается в том, что основной доход страна получает за счет экспорта нефти, котировки которой находятся в обратной зависимости от курса доллара США. Именно в американской валюте пока измеряется ценность данного вида сырья. Казалось бы, при колоссальных долларовых вливаниях, валюта США должна обесцениваться.

Однако, будучи международной расчетной и резервной валютой, спрос на нее остается высоким. В настоящее время спрос на доллары растет, а цены на нефть падают. США удалось сделать зависимым от состояния своей экономики весь мир. Если эта тенденция продолжится, российский бюджет вскоре станет дефицитным. Тем не менее, в одиночку России изменить мировую финансовую систему не удастся. Поэтому необходимо найти альтернативную защиту, которая видится, во-первых, в диверсификации экономики, во-вторых, в ее переходе на рельсы устойчивого развития. Россия в настоящий момент накопила для этого достаточно ресурсов, как материальных, так и интеллектуальных.

Для достижения поставленных целей, необходимо разработать конкретную модель, которая станет инструментом планирования развития и сделает процесс развития управляемым. Как уже было определено ранее, основа устойчивого развития заключается в единстве трех составляющих: экономики, экологии и социума. Поэтому модель должна учитывать все эти элементы.

Прежде всего, необходимо остановиться на экономической стороне устойчивого развития регионов. Для этого рассмотрим более узкое понятие – экономический рост. Для того чтобы он был, во-первых, совокупные доходы хозяйствующих субъектов региона должны превышать расходы, во-вторых, темпы роста доходов должны быть больше темпов роста затрат. То есть должны выполняться следующие уравнения:

(1)

(1) (2)

(2)где

– совокупные доходы;

– совокупные доходы;  – совокупные расходы;

– совокупные расходы;  – темпы роста совокупных доходов;

– темпы роста совокупных доходов; – темпы роста совокупных расходов.

– темпы роста совокупных расходов.Однако данная система уравнений удовлетворяет исключительно экономическую составляющую устойчивого развития регионов. В процессе хозяйственной деятельности, общество неизбежно наносит ущерб окружающей среде. Растущий в результате уровень загрязнения воды и воздуха представляет опасность для здоровья населения [1, с. 62]. Поэтому учет экологического фактора является необходимым. Ряд специалистов в области устойчивого развития предлагают произвести экологизацию национальных счетов. А.Г. Гранберг и В.И. Данилов-Данильян считают, что в систему счетов должны быть включены показатели, отражающие изменение качества окружающей среды под воздействием антропогенного загрязнения и природоохранных мероприятий [2, с. 210]. К решению проблемы устойчивого развития можно подойти и с точки зрения денежно-кредитных отношений. Для этого необходимо обратиться к показателю экологического долга, а точнее к его структуре. Экологический долг, как предмет денежно-кредитных отношений между обществом и природой, состоит из основной части и капитализирующихся процентов.

Для того чтобы экономический рост был в принципе возможен, обществу необходимо взять кредит у природы, которая жертвует собственным экологическим состоянием. Причем, величина кредита должна иметь четкие лимиты, в рамках которых природа будет способна самовосстанавливаться. Получив кредит, общество инвестирует средства в развитие экономики, выплачивая проценты по долгу. Именно эти проценты целесообразно ввести в систему, чтобы экологизировать экономический рост. Поскольку проценты капитализируются, то абсолютная величина выплат будет расти, если регулярно их не производить. Следовательно, темпы роста доходов должны превышать не только темпы роста стандартных затрат на использование основных факторов производства, но и темпы роста процентов по экологическому долгу. Таким образом, система уравнений примет следующий вид:

(3)

(3) (4)

(4)где ПЭД – проценты по экологическому долгу;

– темпы роста процентов по экологическому долгу.

– темпы роста процентов по экологическому долгу.Однако стоит отметить, что в современных реалиях субъекты хозяйственной деятельности заинтересованы, прежде всего, в максимизации прибыли. Поэтому проблема сохранения экологической устойчивости региона для них не стоит в числе приоритетных и процесс ухудшения условий жизни будущих поколений заботит далеко не всех. Это, в свою очередь, нарушает принципы устойчивого развития. Соответственно, необходимо участие органов, которые призваны заставить хозяйствующие субъекты соблюдать эти принципы. Данными органами должны стать государственные структуры на федеральном уровне и региональные органы власти.

В международной практике существует несколько методов, которые могут заставить участников экономической деятельности соблюдать принципы устойчивого развития и учитывать интересы будущих поколений в удовлетворении потребностей, как-то: 1) директивные; 2) финансовые; 3) рыночные.

Инструментом директивного метода является прямой контроль, который подразумевает надзор органов власти различных уровней за соблюдением определенных заранее стандартов качества окружающей среды хозяйствующими субъектами.

Данный метод, подразумевающий возможность полного запрета хозяйственной деятельности, наносящий убыток экологии, активно применяется в ряде европейских стран и США [3, с. 182]. Его преимущества проявляются в кризисных ситуациях, когда дальнейшее загрязнение может привести к деградации природной оболочки.

Среди недостатков метода можно выделить необходимость выстраивания специального механизма надзора за многочисленными предприятиями, что способствует бюрократизации общества, а также факт того, что хозяйствующий субъект остается немотивированным на экологизацию производства.

Более либеральным является финансовый метод, инструментами которого служат налоги на загрязнение и субсидирование производств, на которых используются программы очистки загрязненной среды.

Говоря о налогах, можно выделить систему налогообложения, учитывающую объем загрязнения и систему, в которой данный учет отсутствует. Рассмотрим различие данных систем. При фиксированной величине налоговых выплат хозяйствующий субъект, также как и при использовании директивного метода, не будет заинтересован в самостоятельной очистке окружающей среды или переходе на использование более безопасного для экологии оборудования, поскольку будет считать достаточным перевод средств в бюджет государства или региона, которые в свою очередь будут самостоятельно занимаются процессом устранения последствий загрязнения. Соответственно услуги по обезвреживанию предприятия получают бесплатно. Более того, предприятия будут использовать имеющиеся мощности по максимуму, чтобы за счет произведенной сверх нормы продукции покрыть совершенные в бюджет отчисления. Следовательно, увеличится интенсивность загрязнения, что не будет способствовать выполнению принципов устойчивого развития. Стоит отметить, что перечисленных средств, на которые государство или регион должны осуществить природоохранные мероприятия, может не хватить ввиду отсутствия лимитов на загрязнение.

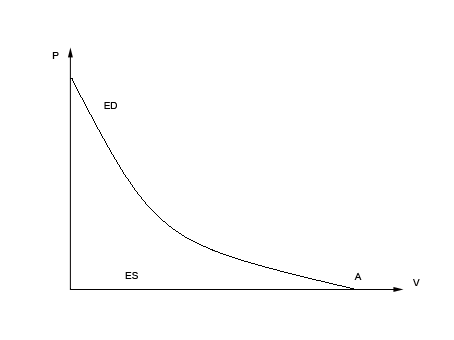

На рисунке 1 представлена двухмерная система координат, где по оси абсцисс отмечен объем загрязнений (V), по оси ординат – плата за загрязнения (P). В данной системе изображены кривые спроса (ED) и предложения (ES) услуг по элиминации загрязнения. Поскольку услуги по обезвреживанию предоставляются бесплатно, то линия предложения будет совпадать с осью абсцисс. Соответственно и пересекаться кривые спроса и предложения будут в точке А, находящейся на оси абсцисс, что свидетельствует о максимально возможном объеме загрязнений и нулевых затратах предприятия на устранение негативных последствий.

Рис. 1. Графики спроса и предложения услуг по устранению загрязнений

при фиксированной величине налоговых выплат

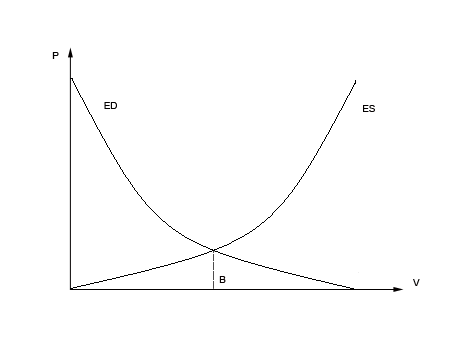

Более приемлемой является система налогообложения, при которой процесс загрязнения четко регулируется. В этом случае функция предложения услуг принимает вид наклонной. Проведя перпендикуляр к оси абсцисс от точки пересечения кривых спроса и предложения, можно определить объем загрязнения. Как видно на рисунке 2, этот объем меньше максимального, поскольку предприятие, будучи заинтересованным в сокращении налогового бремени, начинает регулировать процесс образования отходов, используя вторичное сырье и внедряя в производство малоотходные технологии. Главная трудность, с которой могут столкнуться специалисты, используя данный метод, заключается в количественном определении степени загрязнения ввиду отсутствия измерительных приборов.

Рис. 2. Графики спроса и предложения услуг по устранению загрязнений

при мобильной величине налоговых выплат

Альтернативой налогообложению является практика субсидирования производств, на которых применяются механизмы фильтрации и очистки. Основное отличие налогов от субсидий заключается в том, что первые являются формой взыскания, а вторые – формой вознаграждения. Вознаграждение, в свою очередь, может быть выражено в виде оплаты стоимости очистного оборудования или в виде премии за снижение выбросов ниже определенного в качестве базового уровня.

Субсидирование предприятий с целью покупки оборудования по очистке будет иметь эффект, лишь, когда их руководство будет заинтересовано в защите экосистемы. Однако на практике подобное случается крайне редко, свидетельством чего являются загрязненные реки и озера, у акватории которых расположены заводы и фабрики. В качестве характерного примера можно привести целлюлозно-бумажный завод, ставший головной болью для байкальских экологов. Таким образом, использование данного вида субсидий вряд ли будет эффективным.

Иная ситуация, когда субсидии принимают форму вознаграждения за снижение выбросов ниже базового уровня. В этом случае хозяйствующий субъект становится финансово заинтересованным в чистоте региона. Ведь чем больше объем выбросов и дальше удаление от базового уровня в сторону роста, тем меньший размер дотации получит предприятие.

Соотнося налоги и субсидии, можно отметить, что, несмотря на высокую либеральность государственных дотаций, использование механизмов системы налогообложения будет иметь более позитивный эффект. Если субсидии способствуют расширению вредных производств и, как следствие, увеличивают суммарный объем выбросов, то налоги, напротив, ведут к сокращению подобных производств и суммарных выбросов. Как видно из рисунка 3, субсидия приводит к снижению затрат хозяйствующего субъекта, что способствует расширению объемов выпуска продукции. Соответственно кривая предложения услуг по обезвреживанию сдвигается вправо вниз

. Более того, низкие издержки вызывают интерес к отрасли со стороны предпринимателей, которые начинают вводить в эксплуатацию свои производства, повышая суммарный объем загрязнений. Налоги же, стимулируя использование очистных механизмов, повышают затраты предприятия. В результате происходит сдвиг кривой предложения услуг по обезвреживанию отходов влево вверх, приводя к сокращению суммарных выбросов

. Более того, низкие издержки вызывают интерес к отрасли со стороны предпринимателей, которые начинают вводить в эксплуатацию свои производства, повышая суммарный объем загрязнений. Налоги же, стимулируя использование очистных механизмов, повышают затраты предприятия. В результате происходит сдвиг кривой предложения услуг по обезвреживанию отходов влево вверх, приводя к сокращению суммарных выбросов  .

.

Рис. 3. Влияние налогов и субсидий на величину загрязнений

Наибольший интерес в процессе экологизации экономической деятельности в целях перехода экономики на путь устойчивого развития вызывает рыночный метод, инструментом которого является разрешения на выбросы. Суть данного метода заключается в том, что каждому хозяйствующему субъекту выделяется определенный лимит допустимого загрязнения, выход за рамки которого предполагает серьезный штраф. Другими словами, предприятия получают разрешения на загрязнения. Причем, они могут воспользоваться предоставленной возможностью самостоятельно в полном объеме или перепродать полученное разрешение другому субъекту экономической деятельности.

Если какое либо предприятие находится в процессе расширения производства, угроза окружающей среде растет. Однако хозяйствующий субъект обязан осуществлять свою деятельность в рамках выданных ему разрешений на загрязнения. Поэтому его руководство может обратиться к компаниям, у которых объем загрязнений ниже, чем того допускают разрешения, и выкупить оставшуюся неиспользованной долю разрешения по цене, которая определяется спросом и предложением. Таким образом, на рынке возникает конкуренция, которая стимулирует развитие региона.

Одним из главных преимуществ данного метода по сравнению с системой налогов и субсидий заключается в том, что лимиты загрязнения заранее четко определены. В случае применения налогов и субсидий объем загрязнения зависит от налоговой ставки или величины субсидий. Однако вероятность того, что объемы загрязнений могут превысить критическую планку, остается. Когда же заранее определена общая величина допустимых выбросов, подобная вероятность исчезает.

Недостатком данного метода является то, что разрешения на выбросы предоставляются, во-первых, в равных лимитах вне зависимости от размера предприятий, а во-вторых, на безвозмездной основе. Для того чтобы подход сделать более эффективным, можно вместо обыкновенной раздачи разрешений использовать механизм аукционной торговли, когда с помощью моделей планирования состояния окружающей среды определяется максимально допустимый объем выбросов на конкретный период времени для конкретного региона и происходит реализация долей выделенного объема на основе выставления конкурентных заявок.

Таким образом, весь объем (или его часть) будет распределен между хозяйствующими субъектами, заинтересованными в развитии производства, а не в спекуляциях, которые заключаются в перепродаже того, что, по сути, было получено бесплатно. Основная трудность, с которой можно столкнуться, применяя обозначенный метод на современном этапе, заключается в создании рыночной инфраструктуры его реализации. Ведь для того, чтобы провести аукцион, необходима система институтов, занимающихся замером объема допустимых загрязнений, стандартизацией, лицензированием, консультационными и финансовыми услугами и т.д.

Подводя итог, стоит отметить, что рассмотренные методы управления устойчивым развитием можно использовать как в отдельности, так и в синтезе. Так, прежде всего, целесообразно четко определить предельно допустимый объем загрязнений для определенной территории на конкретный период. Затем создать условия для проведения аукционной торговли разрешениями на выброс для хозяйствующих субъектов, осуществляя строгий контроль за соблюдением выделенных лимитов. В случае выявления нарушений использовать систему санкций. Параллельно с этим можно применять программы субсидирования предприятий, занимающихся экологизацией собственного производства. Главное, чтобы выполнялась задача мотивации участников рынка к соблюдению принципов устойчивого развития.

Литература

- Девяткин С.В. О подходе к управлению региональным устойчивым развитием // Устойчивое развитие: наука и практика. 2003. №1. С. 59-64.

- Рюмина Е.В. Анализ эколого-экономических взаимодействий / Е.В. Рюмина – М.: Наука, 2000. 326 с.

- Стратегия и проблемы устойчивого развития России в XXI веке. Под. ред. А.Г. Гранберга, В.И. Данилова-Данильяна, М.М. Цикановой и Е.С. Шопхоевой – М.: Экономика, 2002. 414 с.