Настоящей дипломной работы посвящена исследованию проблем развития механизмов ипотечного кредитования в России

| Вид материала | Диплом |

| 2.4. Состояние рынка ипотечного кредитования в Новосибирской области Требования к предмету ипотеки - обеспечению по кредиту Метод исследования |

- Развитие ипотечного кредитования в России, 100.96kb.

- Система ипотечного жилищного кредитования и ее развитие в россии, 298.52kb.

- Концепция развития единой системы рефинансирования ипотечного жилищного кредитования, 851.49kb.

- План вступление 3 Раздел Теоретические аспекты организации ипотечного кредитования, 1183.64kb.

- Формирование единых ориентиров у всех участников рынка по принципам, ожиданиям и долгосрочным, 443.68kb.

- Тема: Развитие ипотечного долгосрочного жилищного кредитования, 363.6kb.

- Экономические науки Роль банков в системе ипотечного кредитования, 81.34kb.

- 1. 1 Сущность и значение ипотечного кредитования. Роль государства в развитии федеральных, 138.09kb.

- Концепция развития системы ипотечного жилищного кредитования в Российской Федерации, 740.32kb.

- Концепция создания системы обучения специалистов участников рынка ипотечного жилищного, 158.43kb.

2.4. Состояние рынка ипотечного кредитования в Новосибирской области

На рынке Новосибирска действует 12 банков, занимающихся ипотечным кредитованием. Есть ещё ЖСК "Кредит" и строительная фирма "Сибирь". Последние две работают по своим собственным программам кредитования, которые в общем не являются ипотекой в полном смысле этого слова.

Видно, что рынок ипотечного кредитования в новосибирской области, как и в других регионах, за исключением столичных регионов (Москва, Санкт-Петербург), является высоко концентрированным. В целом на российском рынке ипотечного кредитования свои услуги предлагают более 140 банков. При этом 70% всего рынка контролируется пятью крупнейшими банками: Сбербанком (50%); банком «ДельтаКредит», Райффайзенбанком, Городским Ипотечным Банком и Внешторгбанком, на которые в совокупности приходится 20% рынка ипотеки.

Многие банки предлагают различные программы ипотечного кредитования, как в рамках федеральной программы ИЖК, так и свои собственные, как например Внешторгбанк. Эти программы могут несколько расширять или сужать требования федеральной программы ИЖК по условиям предоставления кредита в зависимости от того, как банк оценивает свои риски в этом направлении, как, например, выдача ипотечных кредитов под приобретение инвестиционного жилья на этапе строительства.

В настоящее время банки Новосибирска, работающие по ипотечной программе в основном сотрудничают с Федеральным Агентством ипотечного жилищного кредитования. С областным агентством сотрудничают лишь два банка.

В рамках этой федеральной программы, правительством РФ было создано Федеральное Агентство ипотечного жилищного кредитования - общество со 100% государственным капиталом, основным направлением деятельности которого является обеспечение ликвидности российских коммерческих банков, предоставляющих долгосрочные жилищные кредиты населению.

Общие условия кредита по условиям Федеральной программы ИЖК

(c 01 января 2006г. изменились проценты и первоначальный взнос - см. ниже)

1. Кредит (займ) предоставляется и погашается в рублях.

2. Срок, на который предоставляется кредит - от 1 года до 27 лет (у некоторых банков сроки варьируются).

3. Погашение кредита (займа) - равные по сумме ежемесячные (аннуитетные) платежи, включающие в себя погашение части основного долга по кредиту и проценты за пользование кредитом. Таким образом, заемщик ежемесячно выплачивает одинаковую сумму, что позволяет планировать семейный бюджет.

4. Процент по кредиту (займа) - в настоящее время составляет 14% годовых в рублях. Досрочное погашение кредита - частичное или полное погашение кредита допускается после истечения 6 месяцев считая с даты предоставления кредита (займа).

5. Требования к заемщику - заемщиком может быть любое дееспособное физическое лицо от 18 лет до 60 лет.

6. Территория и объект - кредит (займ) предоставляется для приобретения отдельной квартиры в многоквартирном доме или отдельно стоящего жилого дома (коттеджа для постоянного проживания), на которые в установленном законом порядке оформлено право собственности и которые расположены на территории того субъекта РФ, где осуществляется кредитование заемщика. Могут приобретаться коммунальные квартиры при условии оформления в собственность заёмщика всей квартиры и передача всей квартиры (или всех комнат, если не внесены изменения в БТИ) в залог.

7. Обеспечение кредита - залог квартиры, приобретаемой на кредитные (заемные) средства. Размер предоставляемого кредита (займа) не должен превышать 70% минимальной из сумм оценки приобретаемого жилья и продажной стоимости квартиры.

8. Требования к доходу заемщика - для получения ипотечного жилищного кредита (займа) необходимо иметь постоянный источник доходов. Рассматриваются только документально подтвержденные доходы заемщиков.

9. Максимальная сумма кредита - сумма кредита (займа) зависит от дохода Вашей семьи и рассчитывается исходя из условия, что ежемесячные выплаты по возврату кредита (займа) и уплате процентов по нему не превышают 35% от совокупного дохода заемщиков. В случае, если заемщик вносит больше 50% собственных средств в счет оплаты стоимости квартиры, ежемесячные выплаты по кредиту (займу) могут достигать 40% от совокупного дохода заемщиков.

10. Страхование - Заемщик за свой счет должен застраховать:

- свою жизнь и потерю трудоспособности;

- приобретаемое имущество.

11. Приобретенное на заемные средства жилье оформляется в собственность заемщика (одного или нескольких заемщиков). Таким образом, заемщик становится сразу же собственником приобретаемого на кредитные (заемные) средства жилья.

Таблица 1

Изменения, вступившие в силу с 01 января 2006 г.

| Годовая процентная ставка по кредиту | ||

| Размер кредита (от стоимости жилья) | Срок кредита 1 - 15 лет(включительно) | Срок кредита 15 -30 лет |

| 30%(включ) и <= 50% | 12% | 13% |

| более 50% и <= 70%(включительно) | 13% | 13,5% |

| более 70% и <= 90%(включительно) | 14% | 16% |

Требования к предмету ипотеки - обеспечению по кредиту

Предметом залога может являться отдельная квартира в многоквартирном доме или отдельно стоящий жилой дом (коттедж для постоянного проживания), на которые в установленном законом порядке оформлено право собственности и которые расположены на территории того субъекта РФ, где осуществляется кредитование заемщика.

Предмет залога должен отвечать следующим требованиям:

- иметь отдельную от других квартир или домов кухню и санузел (т.е. коммунальные квартиры в залог не принимаются);

- быть подключенным к электрическим, паровым или газовым системам отопления, обеспечивающим подачу тепла на всю площадь жилого помещения;

- быть обеспеченным горячим и холодным водоснабжением в ванной комнате и на кухне; (это требование отменено приказом Генерального Директора АИЖК № 40-од от 20 сентября 2005 г., поэтому теперь Федеральная программа кредитования распространяется и на квартиры «гостиничный тип», «квартира-студия», «малосемейка».

- иметь в исправном состоянии сантехническое оборудование, двери, окна и крышу (для квартир на последних этажах и отдельно стоящих домов).

Здание, в котором расположен предмет залога, должно отвечать следующим требованиям:

- не находится в аварийном состоянии;

- не состоять на учете по постановке на капитальный ремонт;

- иметь цементный, каменный или кирпичный фундамент.

Стоимость предмета залога определяется на основе оценки независимого оценщика. Оценщик должен предоставить подробное описание имущества и оценку его рыночной стоимости, т.е. цены, которую покупатель готов заплатить продавцу на свободном рынке.

В каждом отдельном случае банк и ипотечную программу следует выбирать индивидуально, учитывая множество факторов. Например, кто-то предлагает клиентам минимальную процентную ставку – 9,5% годовых в валюте. В то же время, в договоре оговаривается мораторий на досрочный возврат кредита. Другими словами, в случае улучшения материального положения, заемщик не сможет без штрафных санкций рассчитаться с банком досрочно. Бывает и так, что в банке, где на первый взгляд самые выгодные условия, клиенту, по тем или иным причинам, не могут предоставить кредит в необходимом размере.

Так же, программы различаются процентной ставкой, наличием или отсутствием поручителей, возможностью кредитовать тот или иной тип жилья, а также сроками рассрочки. Например, Сбербанк может выдать ипотечный кредит без залога. Но при этом сумма не должна превышать - 25000$. При этом условии для получения кредита достаточно лишь поручителей.

Однако, если кредит банком предоставляется по очень низкой ставке, вполне возможно, что оформление и обслуживание кредита – будет максимально затратным.

Вообще говоря, чем больше рискует банк, тем большую процентную ставку он предлагает. Так же, на размер расходов, связанных с обслуживанием кредита, могут повлиять следующие факторы: проблемы с домом (старый), перекрытиями (деревянные), предельный возраст или какая-либо болезнь заемщика. Все это сегодня может стать не причиной отказа от выдачи кредита, но мотивом для увеличения страховой премии страховой компанией, которая страхует заемщика и квартиру. Необходимо отметить, что страхование, а так же оценка квартиры сертифицированным оценщиком, являются обязательными требованиями банков при выдаче кредита. Но при всем том, имея большой выбор (на сегодня это 10 банков) всегда есть возможность найти оптимальную программу.

С 2005 года в рамках национальной программы доступное жилье наряду с программой государственная ипотека, стали появляться специфичные ипотечные программы. Так в некоторых банках (например, сбербанк) сибирского региона (Новосибирск, Кемерово, Красноярск, Томск, Новокузнецк, Иркутск, Омск) существуют виды ипотеки для социально малообеспеченный семей: программы "ипотека молодая семья", "социальная ипотека" и прочие такие как военная ипотека для военных и военнослужащих, создающие специальные льготные условия для отдельных категорий граждан.

Несколько отдельно стоит программа ипотека без первоначального взноса, также входящая в государственные проект доступное жилье.

Получение ипотечного кредита и оформление покупки квартиры по ипотеке, требует определённых затрат. Примерный вариант затрат, сопутствующих сделке для ипотечных кредитов на вторичном рынке:

Таблица 2

Расчет затрат, сопутствующих сделке для ипотечных кредитов на вторичном рынке

| 1. | Услуги нотариуса по удостоверению сделки составят 1,5% от стоимости квартиры указанной в договоре. Чаще всего возможно подписание договора в простой письменной форме, что позволяет избежать данного вида расходов; | |

| 2. | Регистрация сделки в регистрационной палате (Юстиции) | 500 руб.; |

| 3. | Оценка квартиры сертифицированным оценщиком | 2000 - 3000 руб.; |

| 4. | Обязательное страхование сделки | 1-2 % суммы кредита, увеличенной на 10%; |

| 5. | Услуги банка по выдаче кредита | до 3% от суммы кредита; |

| 6. | Рассмотрение заявки, заключение кредитного договора | от 0 до 1000 руб.; |

| 7. | Открытие аккредитивных счетов | от 50 до 2000 руб.; |

| 8. | Юридическое сопровождение сделки банком | от 0 до 2300 руб.; |

| 9. | Получение выписок из ЕГРП (не менее 2-х) | по 100 руб. каждая. |

Если же заемщик оформляет ипотечную сделку с жильем в новостройке, то дополнительно потребуется:

1. Проверка соответствия технического состояния объекта требованиям банка;

2. Оценка объекта;

3. Строительный аудит.

Часть затрат, такие как страхование, оценка, иногда - нотариальное удостоверение, являются обязательными, а некоторых затрат можно избежать.

Было проведено исследование отношения населения к программе ипотечного кредитования в Новосибирске.

Метод исследования – контент-анализ.

Анализ рынка ипотечного кредитования (в рамках проведенного исследования агентства недвижимости «Жилфонд») показал, что в настоящее время в Новосибирске порядка 95% ипотечных сделок приходится на вторичный рынок (эта тенденция характерна и для других регионов России).

При этом спрос на покупку первичного жилья с использованием ипотечного кредита не имел тенденции к увеличению в 2006 году по сравнению с предыдущим годом.

Рисунок 6. Соотношение приобретаемых квартир с использованием ипотечного кредита на первичном и вторичном рынках жилой недвижимости Новосибирска, %.

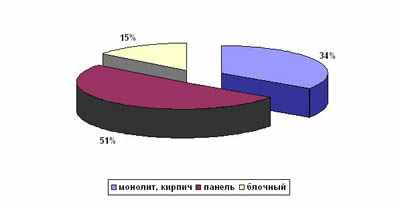

По типам домов, в которых приобретались квартиры с помощью ипотечного кредита, в 2006 году соотношение распределилось таким образом, что преобладают панельные дома (51%), однако доля монолитных, кирпичных (монолитно-кирпичных) значительна и составила 34%.

Рисунок 7. Соотношение приобретаемых квартир по типам домов в Новосибирске, %.

У покупателей квартир в Новосибирске наибольшим спросом в 2006 года пользовались однокомнатные и двухкомнатные квартиры (34% и 36% соответственно).

Рисунок 8. Соотношение приобретаемых квартир в зависимости от количества комнат в Новосибирске, %.

Для 55% опрошенных жителей Новосибирска отказ от ипотечного кредитования при покупке квартиры оказывается связан с уровнем собственных доходов в сопоставлении со стоимостью недвижимости и предлагаемыми условиями кредитования (см. рис.9). Так, 14% участников опроса не взяли ипотечный кредит в связи с недостаточным уровнем доходов, 7% - в связи с неуверенностью в будущих доходах, 9% - в связи с отказом банка. Для 10% участников опроса не подошли условия кредитования, предлагаемые банками. Еще 5% респондентов не взяли ипотечный кредит в связи с высокой стоимостью недвижимости.

Рисунок 9. Причины отказа от ипотечного кредитования

Ситуация с недостаточной популярностью ипотечного кредитования примечательна тем, что она проявляется в условиях значительного превышения спроса над предложением. Состояние жилищного фонда сегодня не отвечает потребностям населения. Лишь около 15% населения Новосибирска удовлетворены своими жилищными условиями. Почти пятая часть населения планирует покупку жилья в ближайшие пять лет. Количество аварийных и ветхих домов превышает предельно допустимую норму.

Результаты исследований свидетельствуют о том, что доверие к ипотечным кредитам по сравнению с другими вариантами покупки жилья пока невелико. Значительно большим доверием среди потребителей пользуется, в частности, покупка жилья с рассрочкой платежа от строительной компании. Исследование показало, что данный вариант по отношению к банковскому кредиту считает для себя «безусловно выгодным» в 4 раза большее число будущих покупателей жилья.

Сдерживающее влияние на увеличение спроса в сегменте ипотечного кредитования в значительной мере оказывают и высокие процентные ставки по кредитам. В настоящее время для 70% потребителей основным критерием выбора банка являются низкие ставки по ипотечному кредитованию.

Несмотря на присутствие факторов, сдерживающих потребительский спрос, средний размер ипотечного кредита в первом квартале 2007 года по сравнению с аналогичным периодом 2006 года вырос на 5-10%