Настоящей дипломной работы посвящена исследованию проблем развития механизмов ипотечного кредитования в России

| Вид материала | Диплом |

| 2. АНАЛИЗ ТЕКУЩЕГО СОСТОЯНИЯ ИПОТЕЧНОГО КРЕДИТОВАНИЯ В РОССИИ 2.1. Основные тенденции рынка ипотечного кредитования 2.2. Причины и предпосылки роста ипотечного кредитования |

- Развитие ипотечного кредитования в России, 100.96kb.

- Система ипотечного жилищного кредитования и ее развитие в россии, 298.52kb.

- Концепция развития единой системы рефинансирования ипотечного жилищного кредитования, 851.49kb.

- План вступление 3 Раздел Теоретические аспекты организации ипотечного кредитования, 1183.64kb.

- Формирование единых ориентиров у всех участников рынка по принципам, ожиданиям и долгосрочным, 443.68kb.

- Тема: Развитие ипотечного долгосрочного жилищного кредитования, 363.6kb.

- Экономические науки Роль банков в системе ипотечного кредитования, 81.34kb.

- 1. 1 Сущность и значение ипотечного кредитования. Роль государства в развитии федеральных, 138.09kb.

- Концепция развития системы ипотечного жилищного кредитования в Российской Федерации, 740.32kb.

- Концепция создания системы обучения специалистов участников рынка ипотечного жилищного, 158.43kb.

2. АНАЛИЗ ТЕКУЩЕГО СОСТОЯНИЯ ИПОТЕЧНОГО КРЕДИТОВАНИЯ В РОССИИ

2.1. Основные тенденции рынка ипотечного кредитования

Развитие ипотечного кредитования, наряду с потребительским кредитованием и кредитованием малого бизнеса, является одним из приоритетных направлений стратегии развития банковского сектора Российской Федерации. Российский рынок ипотечного кредитования характеризуется высокими темпами роста. По прогнозам экспертов «Альфа-Банка», в текущем году объем российского рынка ипотечного кредитования увеличится почти в два раза и достигнет 17 миллиардов долларов США8.

Необходимо отметить, что показатели объема и динамики роста российского рынка ипотечного кредитования оцениваются неоднозначно. Так, по данным, приводимым агентством «РосБизнесКонсалтинг», за период с 2001 по 2004 год объем российского рынка ипотечного кредитования вырос более чем в 10 раз, в первом полугодии 2004 года он составил около 330 млн. долларов США. Согласно информации банковских специалистов, в период с 2001 по 2005 год объем выданных российскими банками ипотечных кредитов вырос более чем в 50 раз, достигнув 76,5 млрд. рублей

Относительно объема российского рынка ипотечного кредитования в 2005 году участниками рынка приводятся следующие оценки. По данным Центробанка на 1 января 2006 года, объем выданных россиянам кредитов на покупку жилья вырос за год в 2,3 раза до 125,7 млрд. рублей. При этом объем ипотечных кредитов вырос почти в три раза - с 17,8 до 52,8 млрд. рублей. По данным Внешторгбанка, объем рынка ипотечного кредитования в России в 2005 году превысил 2 млрд. долларов США. По мнению специалистов Delta Credit, рынок ипотечного кредитования в России в 2005 году составил 1 млрд. долларов США. Аналитики «РБК Консалтинг» полагают, что в 2005 году объем рынка ипотечного кредитования составил почти 3 млрд. долларов США, увеличившись в 2 раза по отношению к показателю 2004 года. В целом оценки объема российского рынка ипотечного кредитования, данные различными участниками рынка по итогам 2005 года, находятся в диапазоне 1-3 млрд. долларов США.

Среди положительных тенденций российского рынка ипотечного кредитования прежде всего необходимо отметить снижение процентных ставок по кредитам. Если в 2001 году ставки по кредитам составляли порядка 16-18% в валюте и 23-25% в рублях, то в настоящее время размер ставок снизился до 11-12% в валюте и 13-16% в рублях, хотя это по-прежнему существенно превышает общемировой уровень. Наметилась тенденция к увеличению срока кредита.

Несмотря на быстрый рост российского рынка ипотечного кредитования, по сравнению со странами Европы и США объемы этого сегмента рынка кредитования остаются небольшими: доля ипотеки в валовом внутреннем продукте России составляет менее 1% против 34% в странах Европейского союза. Если на начало 2005 года объем ипотечных кредитов, выданных в России, составил около 1 млрд. долларов США, то в США на тот же период объем выданных кредитов равнялся 4,1 трлн. долларов. В настоящее время в России по ипотечной схеме приобретается лишь порядка 1,5% жилья, в то время как 75% российских граждан нуждаются в улучшении жилищных условий.

На сегодняшний день рынок ипотечного кредитования в России сохраняет значительный потенциал. По мнению экспертов Международной финансовой корпорации (IFC) - инвестиционного подразделения группы Всемирного банка, на сегодняшний день Россия обладает наибольшим среди европейских стран потенциалом ипотечного рынка, емкость рынка оценивается в 10 - 30 млрд. долларов США. Еще более оптимистична оценка емкости российского рынка ипотечного кредитования Ассоциацией российских банков – 50 млрд. долларов США.

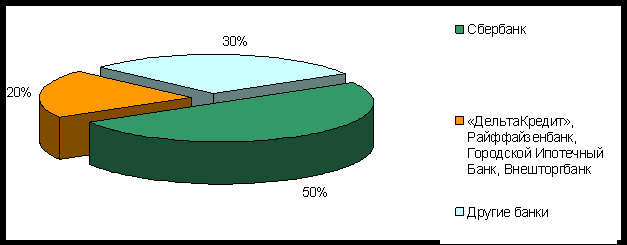

Рынок ипотечного кредитования в России, за исключением столичных регионов (Москва, Санкт-Петербург), является высоко концентрированным. Так, по данным портала Фонтанка.Ру, на российском ипотечном рынке присутствует около 600 российских банков, однако более 50% объема рынка формируют всего 10-12 участников. Согласно данным Ассоциации российских банков (АРБ), на российском рынке ипотечного кредитования свои услуги предлагают более 140 банков. При этом 70% всего рынка контролируется пятью крупнейшими банками: 50% всех выдаваемых ипотечных кредитов приходится на Сбербанк, 20% делят между собой «ДельтаКредит», Райффайзенбанк, Городской Ипотечный Банк и Внешторгбанк (см. рисунок 1).

Рисунок 1. Структура российского рынка ипотечного кредитования по участникам, % от выдаваемых кредитов (по данным АРБ)9

Рисунок 1. Структура российского рынка ипотечного кредитования по участникам, % от выдаваемых кредитов (по данным АРБ)9Таким образом, российский рынок ипотечного кредитования характеризуется высокими темпами роста. Так, в 2005 году объем выданных россиянам кредитов на покупку жилья вырос в 2,3 раза до 125,7 млрд. рублей. По прогнозам экспертов, в 2007 году объем российского рынка ипотечного кредитования увеличится почти в два раза и достигнет 17 миллиардов долларов США.

2.2. Причины и предпосылки роста ипотечного кредитования

Первой причиной активного развития является повышение благосостояния граждан и увеличение доли населения, пользующейся банковскими услугами. Ипотека становится более понятной, а быстрый рост цен на недвижимость способствует тому, что россияне не откладывают улучшение своих жилищных условий в долгий ящик и, имея возможность решить данную проблему при помощи ипотеки, охотно пользуются этим способом. Кроме того, усиливается конкуренция среди банков, в борьбу за заемщиков включаются все новые и новые игроки, что способствует улучшению условий кредитования, увеличиваются сроки кредитования, снижается первоначальный взнос, расширяются линейки ипотечных продуктов, медленно, но все же понижаются ставки по ипотечным кредитам.

Не менее важной причиной усиления интереса к ипотеке стало также то, что банки становятся более лояльными к потенциальным заемщикам. За последние годы ставка по ипотечным кредитам существенно снизилась, более демократичными стали требования к заемщикам - в большинстве банков не требуют официального подтверждения доходов, регистрации, гражданства, значительно понизился также первоначальный взнос.

Существует также и другая точка зрения, о том, что за счет постоянного снижения банками процентных ставок и улучшения общих условий ипотечного кредитования ипотека становится доступной все большему числу потребителей.

Сейчас на рынке стали появляться следующие условия предоставления кредитов: первый взнос от 0 %, процентные ставки от 9-10 % годовых, сроки кредитования до 25-30 лет, максимально возможные суммы кредитов в некоторых банках не ограничены, сроки оформления кредита от 2 дней, банки рассматривают различные способы подтверждения доходов. Эти условия очень близки к тому, к чему привыкли европейские и американские клиенты, искушенные в ипотеке.

Тенденция разброса процентных ставок по ипотечным кредитам наблюдается из-за различных источников привлечения ресурсов. Одни банки привлекают средства под низкие проценты, закладывают небольшую маржу и получают относительно низкие ставки для населения. Другие получают более дорогие деньги и закладывают большую прибыльность, ставки становятся более высокими. Кроме того, высокие ставки являются своеобразной страховкой от рисков.

Как отмечают ведущие участники ипотечного рынка в России, в настоящих условиях ставки по ипотечным кредитам снижены практически до минимума. Величина ставок зависит от ряда факторов, среди которых наиболее важны: стоимость привлекаемого конкретным банком финансового ресурса для выдачи кредитов, финансовый рейтинг банка, международный рейтинг нашей страны, который в свою очередь зависит от уровня развития экономики и рисков в кредитной и правовой сферах для инвесторов.

Учитывая эти факторы, в перспективе ближайшего будущего существенные изменения ставок по ипотечным кредитам маловероятны. Развитие ипотечного кредитования является основным направлением движения в контексте повышения доступности жилья для россиян. Задача развития ипотечного кредитования активно поддерживается российским правительством. В ближайшие 3-4 года российское правительство планирует довести объемы кредитов на жилье до суммы в 415 миллиардов рублей. Доля семей, которые получат возможность приобрести жилье с помощью собственных и заемных средств, к 2010-му году, согласно планам правительства составит не менее 30%. Достижению данного показателя будет в значительной мере способствовать снижение процентных ставок по кредитам, которые к 2010 году должны опуститься до 9%. В более развернутой перспективе планируется дальнейшее снижение ставок до общепринятого мирового уровня в 7-8%.