Магистерская диссертация

| Вид материала | Диссертация |

| Вывод формулы. |

- Название: Магистерская диссертация. Методика написания, правила оформления и процедура, 1519.29kb.

- Магистерская программа «Государственные и муниципальные финансы» Кафедра государственного, 867.91kb.

- Магистерская программа Прикладная экономика Кафедра магистерская диссертация роль лизинга, 822.73kb.

- Магистерская программа «Государственные и муниципальные финансы» Кафедра государственного, 470.54kb.

- Борис никольский (3/15 октября 1870, Санкт-Петербург — начало лета 1919, Петроград), 241.17kb.

- Магистерская диссертация, 1281.12kb.

- Магистерская диссертация, 1462.15kb.

- Правительстве Российской Федерации Высшая школа финансового менеджмента Магистерская, 1925.58kb.

- Новосибирский Государственный Университет Экономический факультет Кафедра теоретической, 1603.03kb.

- М. В. Ломоносова Экономический факультет Кафедра «Финансы и кредит» Магистерская диссертация, 895.77kb.

Приложения

В Приложении 1 приведено доказательство модели Пэддока, Сигела и Смита для нефтяного сектора.

В Приложениях 2 и 3 продемонстрированы результаты расчетов по инвестиционному проекту биномиальным методом для двух случаев: без заимствования и случая с привлечением сторонних инвесторов. Использован интерфейс программы DerivaGem для Microsoft Excel, разработанной Халлом [11].

Приложение 1. Вывод уравнения в частичных дифференциалах для модели Пэддока, Сигела и Смита

Условные обозначения:

- F : удельная стоимость неразработанного резерва ($/баррель). F (V, t);

- V : то же для разработанного резерва ($/баррель). Функция цены;

- : прибыль (за вычетом налогов) от производства и продажи барреля нефти (функция времени);

- B : оставшийся запас нефти (баррели) (функция времени);

- : доля запаса (падает по экспоненте), добываемая за год;

- R : поступления собственнику запаса ($/год);

- D : издержки инвестирования в расчете на баррель нефти;

- r : реальная безрисковая процентная ставка;

- : волатильность разработанного резерва (стандартное отклонение величины dV/V) (% в год);

- : корректированная с учетом риска доходность от единицы разработанного резерва (% в год);

- : дивидендный доход на единицу разработанного резерва (% в год);

- dz : винеровский дифференциал (случайный дифференциал).

Вывод формулы.

Экспоненциально затухающий процесс, применяемый в отрасли в качестве оценки продуктивности месторождения:

dB = -Bdt (1)

Доходность разработанного резерва = доход от добычи (дивиденд) + оценка оставшегося запаса (доход от капитала):

Rdt = Bdt + d(BV) (2)

П

олный дифференциал:

Используя выражение (1):

d(BV) = BdV - VBdt

Подставляем в (2):

Rdt = Bdt + Bdv - VBdt (3)

Д

(4)

ля модели, в которой ставка доходности разработанного резерва подчиняется геометрическому броуновскому движению:

Подставим (3) в (4) и проведем преобразования:

Дивидендный доход:

Лемма Ито для F (V, t ):

где нижние индексы обозначают частные производные.

Возводим в квадрат стохастическое уравнение (5); dt – бесконечно малая, можно игнорировать элементы где степень dt больше единицы:

(dV)2 = 2V2dt (8)

dF = FVdV + 1/22V2FVVdt + Ftdt (9)

Ценность безрискового портфеля:

Ф = F – nV = F - FVV

Количество акций n, необходимое для безрискового портфеля, является производной опциона, поскольку обнуляет случайный элемент dz в уравнении доходности.

Портфельный доход в расчете на баррель:

RФdt = r(F – FVV)dt (10)

Также его можно выразить как:

- Длинная позиция: dF (только доход от капитала);

- Короткая позиция (выражение (3), но в расчете на баррель):

FV(dt + dV -Vdt)

Получим

dF - FV(dt + dV -Vdt)

Приравняем к (10) и подставим dF в выражение (9):

Упростим (заметим, что элементы с dt исключаются):

Наконец, подставив дивидендный доход (6), получим уравнение в частичных дифференциалах по t и V:

1/22V2FVV + (r - )VFV – rF = -Ft (11).

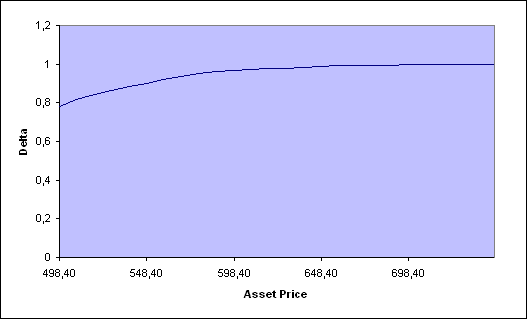

| Приложение 2. Результаты подсчетов биномиальным методом в программе DerivaGem (без заимствования) | ||||||||||||

| Underlying Data | | Graph Results | ||||||||||

| | Underlying Type: | | | Time | Dividend | | | Vertical Axis: | | | ||

| | | | | | | | | | | | | |

| | | | | | | | | | | | | |

| | | | | | | | | | Horizontal Axis: | | | |

| | | Stock Price: | 623,00 | | | | | | | | | |

| | | Volatility (% per year): | 9,00% | | | | | | | | | |

| | | Risk-Free Rate (% per year): | 4,00% | | | | | | | Minimum X value | 498,4 | |

| | | | | | | | | | | Maximum X value | 747,6 | |

| | | | | | | | | | | | | |

| | | | | | | | | | | | | |

| | | | | | | | | | | | | |

| | | | | | | | | | | | | |

| | | | | | | | | | | | | |

| Option Data |  | |||||||||||

| | Option Type: | | | | | |||||||

| | | | | | | | ||||||

| | | | | | | | ||||||

| | | Time to Expiration: | 3,9200 | | | | ||||||

| | | Exercise Price: | 512,00 | | | | ||||||

| | | Tree Steps: | 8 | | | | ||||||

| | | | | | | | ||||||

| | | | | | | | ||||||

| | | | | | | | ||||||

| | | Price: | 186,2042 | | | | ||||||

| | | Delta (per $): | 0,977661 | | | | ||||||

| | | Gamma (per $ per $): | 0,00055 | | | | ||||||

| | | Vega (per %): | 0,707458 | | | | ||||||

| | | Theta (per day): | -0,04941 | | | | ||||||

| | | Rho (per %): | 16,37827 | | | | ||||||

| | | | | | | | ||||||