А. С. Селищева Последнее обновление 16. 03. 2012 = Приложения «А» к лекции

| Вид материала | Лекции |

| Сафронов Б. Без западной помощи. Индекс РТС преодолел отметку 350 пунктов Рубанов Иван. Медведи идут Неожиданный взлет Пир инвесторов Россия – это дорого Что ждет нас завтра Банковские риски |

- А. С. Селищева Последнее обновление 28. 01. 2012 = Приложения «Г» к лекции, 3466.33kb.

- А. С. Селищева Последнее обновление 24. 0 2012 = Приложения «В» к лекции, 888.58kb.

- А. С. Селищева Последнее обновление 0 0 201 2 = Приложения «Б» к лекции, 1799.31kb.

- А. С. Селищева Последнее обновление 16. 0 2012 = Приложения «Д» к лекции, 932.1kb.

- А. С. Селищева Последнее обновление 2 02. 2012 = Приложения «Б» к лекции, 3482.02kb.

- А. С. Селищева Последнее обновление 05. 0 201 2 = Приложения «Б» к лекции, 1864.05kb.

- А. С. Селищева Последнее обновление 16. 02. 2012 = Приложения «Е» к лекции, 973.43kb.

- А. С. Селищева Последнее обновление 01. 01. 2012 = Приложения «В» к лекции, 2020.29kb.

- А. С. Селищева Последнее обновление 28. 09. 2011 = Приложения «В» к лекции, 1737.2kb.

- А. С. Селищева Последнее обновление 01. 12. 2011 = Приложения «Б» к лекции, 1095.75kb.

Сафронов Б. Без западной помощи. Индекс РТС преодолел отметку 350 пунктов1

В пятницу основной индикатор российского фондового рынка, индекс РТС, преодолел психологически важную отметку 350 пунктов. Участники рынка с гордостью отмечают, что это произошло без поддержки западных инвесторов, которые в пятницу отмечали Пасху. Если сегодня-завтра индекс РТС удержится выше 350, эксперты ожидают еще одного ралли на фондовом рынке.

Весь прошлый год индекс РТС колебался в коридоре 150 — 250 пунктов. Когда он в конце года поднялся выше 250 пунктов, эксперты пересмотрели коридор для индекса и называли уже 250 — 350 пунктов. Потому-то отметка 350 пунктов так важна: если рынок сможет закрепиться выше нее, рост котировок продолжится.

Но такие уровни легко не покоряются. Индекс РТС несколько раз приближался к заветным 350 пунктам, но всякий раз откатывался назад. Дважды в ходе торгов индекс «пробивал» этот уровень, но остаться выше него по окончании торгов никак не удавалось. Наконец в прошедшую пятницу значение индекса к закрытию торгов составило 350,75 пунктов.

Участники рынка не уверены, что отметка 350 окончательно осталась позади. «Пока по поведению рынка нельзя сказать, что мы закрепились выше 350. На рынке есть оптимизм, но надо 2 — 3 дня, чтобы это понять. Пока я не меняю своих уровней [колебания рынка] 330 — 350 пунктов», — говорит трейдер «ЦентрИнвест Секьюритиз» Александр Панков. А трейдер ИК «Проспект» Антон Каштанов не исключает, что значение индекса РТС может некоторое время оставаться около 350, но затем рынок пойдет вверх.

Скептики обращают внимание на то, что в пятницу индекс вырос всего на 0,46%, а котировки при этом менялись по-разному. Например, акции «Сибнефти» подорожали на 4,2%, а «Татнефти» — подешевели на 2,1%. Спор о том, окончательно или временно индекс РТС преодолел 350 пунктов, напоминает извечную дискуссию о стакане, который наполовину то ли пуст, то ли полон. «Критичный уровень в 350 пунктов нужно пробивать уверенно и на хороших объемах», — считает ведущий аналитик управления исследования рынков ПСБ (СПб) Екатерина Матвеева. Объем торгов в пятницу был средним, $19 млн. Но в этот день в Европе и Америке праздновали Пасху, и западные инвесторы не участвовали в торгах. Возможно, при их участии рост мог быть более значительным, но, как отмечает Матвеева, у российских игроков оказалось достаточно денег, чтобы купить бумаги в расчете на грядущий бум.

Панков считает, что операторы все-таки опасаются разгонять рынок в отсутствие западных инвесторов. Но он, наряду с остальными опрошенными «Ведомостями» экспертами, отмечает, что рынок настроен на рост. «Постоим и дальше пойдем», — уверен Панков. «Рынок начал уверенный разворот в строну повышения», — пишут в своем обзоре аналитики «Атона». А начальник отдела инвестиций ИК «ЭЛТРА» Юлия Голубева уверена, что на этой неделе на фоне улучшения экономической ситуации в США, высоких цен на нефть рынок должен взять уровень в 350 пунктов.

А.16.4. Индекс РТС. Динамика 2006 года

Рубанов Иван. Медведи идут1

Майская коррекция на фондовом рынке — сигнал к слому годового экспоненциального тренда роста российских акций.

Коррекция», «падение» и даже «обвал» — после года феноменального роста российского фондового рынка именно такие слова теперь звучат в комментариях аналитиков. За последние девять торговых дней главный российский фондовый индекс РТС упал на 280 пунктов, акции ключевых российских эмитентов подешевели приблизительно на 18%.

В развитых странах такую скорость падения назвали бы катастрофической, а само событие затем стали бы именовать паникой, но как относиться к этому нам? Каковы причины происходящего? Можно ли говорить о фундаментальном изменении оценки российских компаний, сломе растущего тренда российского рынка и перспективе его дальнейшего существенного падения?

Неожиданный взлет

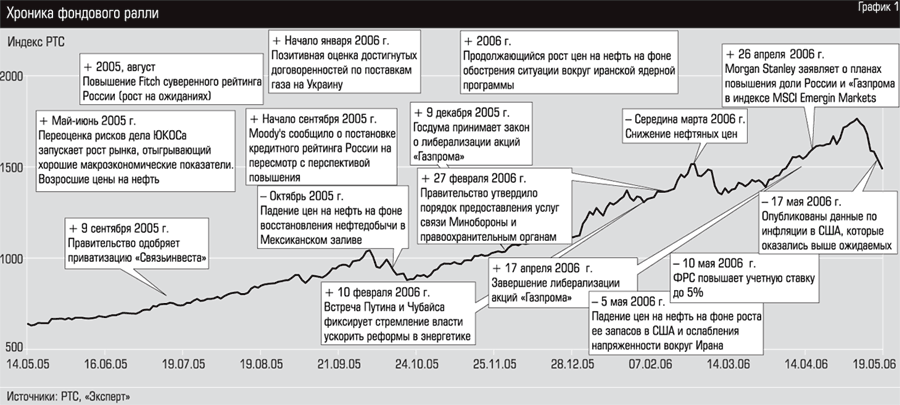

Целый год российский рынок рос фантастическими темпами. За 350 календарных дней популярный российский биржевой индикатор — индекс РТС — вырос с 646 до 1765 (исторический максимум 6 мая), увеличившись в 2,7 раза. Кривые российских фондовых индексов в последние месяцы стали напоминать упирающиеся в небо экспоненциальные функции (см. рис. 1). Для сравнения: в развитых странах очень неплохим считается рост фондового рынка на 10─15% за год, российский рынок выдавал такую доходность в течение месяца, а зачастую и быстрее. Что касается его собственной истории, то аналогичный нынешнему рост наблюдался лишь однажды: в 1996─1997 годах индекс РТС тоже вырос многократно, правда, тогда стоимость торгуемых активов была несопоставима с нынешней, ралли прерывалось периодами затишья, а суммарный рост составил всего 480 пунктов.

Нынешний мощный рост фондового рынка предопределило благоприятное сочетание «внутреннего» и «внешнего» позитива.

10

8

6

4

2

0

-2

-4

-6

«Происходила некоторая 'переоценка ценностей', вызванная множеством факторов. Никто не предполагал, что они все проявятся одновременно. Каждый фактор по отдельности не вызвал бы такого ажиотажа, но все вместе они сотворили невозможное», — отмечает аналитик компании «Брокеркредитсервис» Максим Шеин.

В России с 2000 года начала улучшаться макроэкономическая ситуация — экономика быстро росла, государственный долг погашался, прирост доходов и прибылей большинства крупных компаний измерялся двузначными или даже трехзначными цифрами (см. рис. 2). Профицит бюджета и внешней торговли вместе с размерами золотовалютных резервов и стабилизационного фонда покоряли заоблачные высоты, а возросшая финансовая стабильность государства регулярно подтверждалась повышением суверенных и корпоративных рейтингов ведущими мировыми агентствами.

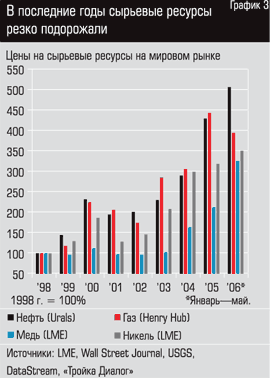

К тому же в мировой экономике на фоне быстрого роста азиатских стран все сильнее стал проявляться дефицит сырьевых ресурсов. Возросшие в результате этого цены на углеводороды, металлы и другое сырье (см. рис. 3), естественно, повысили привлекательность стран и компаний, эти товары экспортирующих, и в значительной степени предопределили мировую тенденцию перетока на эти рынки капитала с рынков развитых стран.

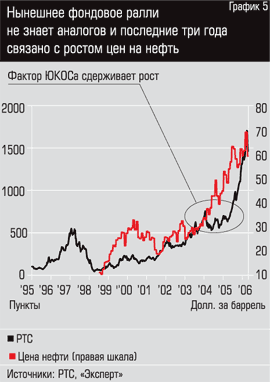

Особо стоит сказать о ценах на нефть, на которую всегда чутко реагировал российский фондовый рынок (см. рис. 5). Инвесторы осознали, что эпоха дешевой нефти, когда ее цена (15─20 долларов за баррель) лишь немного превышала себестоимость добычи за пределами Персидского залива, закончилась. Нынешние ценовые уровни были восприняты ими как долгосрочные, и, соответственно, ревизии подверглись оценки нефтегазовых компаний, а также принадлежащих им запасов.

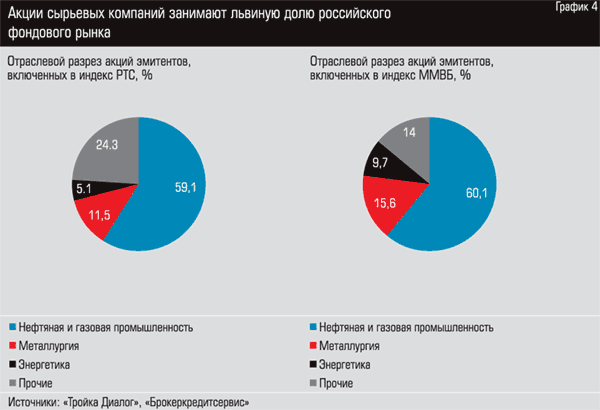

Подобная глобальная тенденция была особенно благоприятна именно для нашей страны. Ведь крупнейшие российские компании и ключевые эмитенты — почти сплошь эти самые сырьевые компании, да еще и хорошо обеспеченные запасами (см. рис. 4). А многие российские компании несырьевых отраслей, например химической промышленности или энергетики, получают немалую выгоду из сложившейся ситуации. Ведь благодаря низким внутренним ценам на сырьевые товары они смогли получить дополнительную прибыль и увеличить фору перед зарубежными конкурентами.

Вообще говоря, эти факторы начали действовать раньше мая 2005 года. Однако долгое время их никто не принимал во внимание — с середины 2004 года российский рынок пребывал, как говорят биржевики, в боковом тренде, прежде всего из-за «дела ЮКОСа».

Плотину опасений российских инвесторов прорвало только к лету 2005 года, и отечественный фондовый рынок наконец начал расти синхронно с увеличением капитализации на рынках других развивающихся стран и производителей сырья. Неудивительно, что темпы роста отечественного рынка были более высокими — инвесторы принялись отыгрывать накопленный за предыдущий год «позитив» и быстро ликвидировать образовавшийся дисконт на российские акции по отношению к рынкам других развивающихся стран, который на начало ралли составлял 25─30% (см.: рис. 6).

«Почуяв, что иностранцы придут в любом случае, российские спекулянты стали разгонять рынок, — рассказывает Максим Шеин. — Иностранные инвесторы потянулись в Россию за доходностью на волне бума IPO наших компаний, именно их приход стал тем спусковым механизмом, который дал пружине капитализации разжаться».

Пир инвесторов

За вторую половину 2005 года индекс РТС увеличился на 83,3% — с 640 до 1190 пунктов, по темпам роста Россия заняла четвертое место в мире, уступив нескольким небольшим развивающимся странам. Еще в то время, когда значения индекса находились на уровне 900 пунктов, многие аналитики стали предупреждать о том, что на рынке сформировался «пузырь».

Оптимисты полагали, что не все так плохо, и перед январскими праздниками большинство инвесткомпаний дали позитивный прогноз, по которому в новом году наш фондовый рынок прибавит за год процентов 15─20. Они ошиблись. Уже в самом начале года рынок совершил такой скачок, которого не ожидали самые заядлые оптимисты. За январь-февраль индекс вырос более чем на треть, пробив уровень 1500 пунктов, а к 6 мая добрался до своего теперешнего исторического максимума — 1765 пунктов.

Хотя на пути к этой вершине фондовый рынок падал дважды — в середине октября и конце марта, — по глубине и длительности полноценными коррекциями эти падения назвать было нельзя. Возможно, глубокий спад рынка случился бы и раньше, чем в мае 2006 года, но последние полгода поток положительных новостей на российском рынке был настолько плотным, что не оставлял нашему рынку шансов сильно упасть или уйти в боковой коридор (см. рис. 1). В январе договоренности, достигнутые в ходе газового перемирия с Украиной, аналитики расценили как победу «Газпрома». В феврале мотором роста выступили уже акции электроэнергетики — после встречи председателя правления РАО ЕЭС Анатолия Чубайса и президента России Владимира Путина правительству предписали в течение месяца подготовить документы по привлечению частных инвестиций в отрасль. Затем наконец была осуществлена ожидавшаяся несколько лет либерализация акций «Газпрома», давшая зеленый свет скупке ценных бумаг госмонополии иностранцами. Наконец, в апреле был пересмотрен индекс MSCI, наиболее авторитетный индикатор фондовых рынков развивающихся стран, в результате чего доля российских компаний возросла с 5,5 почти до 10%, а вес «Газпрома» увеличился на порядок — с 0,31 до 3,99%. Это предопределило новую волну покупок на рынке в преддверии перераспределений средств, которые вслед за изменением структуры авторитетного индекса развивающихся рынков MSCI должны будут произвести индексные фонды, инвестирующие в развивающиеся рынки.

Дополнительный импульс фондовому рынку придали и новые долгоиграющие факторы. Прояснение планов относительно крупных трубопроводных проектов повысило привлекательность госкомпаний. Напряженность вокруг ядерной программы Ирана подтолкнула нефтяные цены к новым уровням, то же происходило и с цветными металлами, а ослабление доллара повлекло за собой дополнительный переток средств инвесторов в другие инструменты, в том числе в акции сырьевых компаний.

Важным условием, запустившим маховик роста нашего (и не только) фондового рынка, стал избыток денег у инвесторов. В 2005 году на рынке резко возрос объем свободных денежных средств, прежде всего за счет США, активно печатающих доллары для покрытия бюджетного дефицита. За последние полгода иностранцы вложили в российские акции около полутора миллиардов долларов.

В последние месяцы переток свободных капиталов на фондовый рынок уже стал самоподдерживающимся процессом. Быстрая и значительная отдача от вложений привлекала все новых игроков, заставляя их пересматривать перспективы и все больше отрываться от реальности. Банкам потребовалось куда-то вкладывать увеличившиеся остатки средств на корпоративных счетах и депозитах частных лиц. Услышав о потрясающих результатах 2005 года, понесли свои деньги в ПИФы и ОФБУ физические лица. Причем процесс этот достиг небывалых для страны масштабов: «Только за счет населения (через доверительное управление) на российский фондовый рынок прибывает от ста до ста пятидесяти миллионов долларов ежемесячно», — говорит глава центра анализа конъюнктуры финансовых рынков Газпромбанка Сергей Суверов. Управляющие фондами периодически жаловались, что приток средств слишком велик.

Россия – это дорого

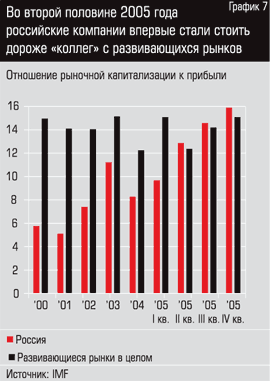

В начале мая трудно было найти аналитика, отрицавшего, что многие российские акции переоценены. Искушенные инвесторы знают, что на языке людей, работа которых заключается в привлечении денег на фондовый рынок, это означает, что почти все на российском рынке стоит слишком дорого. На это указывали практически все популярные в биржевом анализе акций методики оценки компаний. По показателю соотношения стоимости компаний с их выручкой, а также с чистой прибылью Россия впервые превзошла средний для развивающихся стран уровень еще во II квартале 2005 года, а затем значительно увеличила этот разрыв (см. рис. 7). По отношению капитализации к натуральным объемам производства многие российские компании из ключевых экспортных отраслей обогнали даже коллег из развитых стран.

Естественно, российские и особенно западные инвесторы покупали не текущие доходы, а ожидания быстрого роста доходов российских компаний. «'Газпром' можно считать еще дешевой бумагой, — говорит брокер инвесткомпании Brunswick UBS Борис Синегубко. — Например, потому, что цена на газ внутри России в пять раз меньше, чем в Европе. Если предположить, что цены на внутреннем рынке вырастут, то, естественно, 'Газпром' будет генерировать больше доходов. То есть рынок 'мечтает' и этим растет». Подобные надежды вкупе с избытком «глупых» денег доводили до совсем уж курьезных случаев, когда, например, расчетная стоимость золотодобывающей компании «Полюс» превысила сумму, которую компания смогла бы получить, если бы продала по мировым ценам все принадлежащие ей, но пока лежащие в земле разведанные запасы этого благородного металла.

А дальше произошло то, что не могло не произойти. На ожиданиях чего-то сакраментального в послании Владимира Путина рынок взбежал на новый максимум, однако, не услышав никакого особого позитива в призывах к социальной ответственности бизнеса, инвесторы начали спокойно и неспешно фиксировать прибыль. Возможно, все этим бы и закончилось, однако вслед за посланием случилась целая серия по-настоящему неприятных новостей. Сначала произошло заметное падение цен на нефть, связанное с ростом ее запасов в США и ослаблением напряженности вокруг Ирана (см. рис. 1). 10 мая ФРС США повысила учетную ставку до 5%, а 17 мая рынок добила очередная неприятная новость — о возможном дальнейшем повышении процентных ставок в США. В результате легкое падение превратилось в масштабную коррекцию, которая происходила и на рынках большинства других стран. Правда, в условиях экстремальной переоцененности российских эмитентов у нас оно шло с утроенной силой.

Что ждет нас завтра

К 19 мая, за семь торговых дней, российский фондовый рынок потерял более 18% своей стоимости. Основной вопрос сегодня: это просто коррекция, третья с начала последнего ралли на рынке, или слом экспоненциального тренда и начало долговременного снижения до уровней 1000 или даже 800 пунктов индекса РТС, которые казались вполне приемлемыми в начале прошлогоднего роста?

Оптимисты считают, что для серьезного падения нашего фондового рынка требуется, чтобы исчез один из тех фундаментальных факторов, который был мотором роста весь предыдущий год. Например, нужно, чтобы заметно снизилась инвестиционная привлекательность нашей страны: значительно ухудшились макроэкономические показатели (например, ВВП) или серьезно изменилась оценка страновых рисков (арест пары олигархов или кризис на одном из крупных рынков развивающихся стран). Или же должен перестать работать один из ключевых факторов, благодаря которым на высоких уровнях держится стоимость сырьевых товаров — то ли китайская экономика должна резко притормозить, то ли, на худой конец, проблемы вокруг Ирана должны окончательно рассосаться. Все это пока маловероятно, а значит, и серьезно волноваться за судьбу российских акционеров пока рановато. «Не думаю, что нынешняя коррекция свидетельствует о развороте рынка; фундаментальные факторы — значительная насыщенность мирового рынка деньгами, высокие цены на сырье, хорошие макроэкономические показатели России, высокий внутренний спрос — пока говорят в пользу продолжения роста», — считает старший эксперт Центра развития фондового рынка Юрий Данилов.

С ним согласен независимый аналитик, доктор экономических наук Сергей Журавлев: «Фундаментальных оснований для серьезной коррекции индексов цен акций пока нет. Рост фондового рынка в целом пока довольно объективно отражал движение главной переменной, определяющей справедливую стоимость 'актива Россия', — цены нефти. Наблюдаемая коррекция фондовых индексов, равно как и изменения цен на рынках сырья, возможно, связаны с ожиданием повышения процентной ставки Европейским центробанком и общим настроем на завершение периода дешевых денег, подобно тому как предыдущая серьезная коррекция (лето 2004 года) стала несколько запоздалой реакцией на начавшуюся серию повышений учетной ставки ФРС. Последнее снижение цен затронуло не только российский, но и другие развивающиеся рынки, в частности южноафриканский, аналогичный российскому с заменой нефти на золото в качестве основного двигателя».

Однако существует целый ряд обстоятельств, которые могут привести к формированию настоящего «медвежьего» тренда. Главное из них — заметное присутствие на рынке спекулятивных инвесторов. Они начнут первыми фиксировать прибыль. Причем для выхода с рынка им не нужны новые плохие новости — причиной может стать и отсутствие новостей хороших. Так, сама по себе стагнация индекса и будет сигналом для фиксации прибыли. «Дополнительный фактор риска — заметная доля на фондовом рынке кредитных денег. Необходимость продажи акций для погашения кредитов сильно увеличивает риск глубокой коррекции, которая будет развиваться уже в собственной логике», — считает генеральный директор «Интерфакс-ЦЭА» Михаил Матовников.

К тому же сейчас игру на понижение могут развернуть не только мелкие, спекулятивно настроенные инвесторы, но и менеджеры крупных западных инвестиционных фондов, вкладывающихся в наши акции. «Управляющие глобальных фондов создали себе для бонусов прекрасный фундамент, и им нет необходимости больше рисковать. Тридцать процентов роста за год обещают очень хорошие премии в конце года, — считает начальник отдела продаж акций российским клиентам Альфа-банка Олег Мартыненко. — Я не удивлюсь, что, если рынок упадет еще на пять-десять процентов, люди продадут вообще все, и исходя из этого я не могу исключить и тридцатипроцентного падения». Легко подсчитать, что тридцатипроцентное падение от нынешнего уровня и будет означать выход к пресловутой отметке 1000 пунктов по индексу РТС. Реализация такого сценария будет означать серьезный удар по рынку, от которого он вряд ли оправится до 2008 года. «Конечно, мы можем показать еще один максимум и еще, но в принципе впереди нас ждет достаточно долговременное падение. Я думаю, до президентских выборов», — считает директор по развитию инвестиционной компании «Русские финансовые традиции» Виктор Родин.

Банковские риски

Масштаб негативных последствий от нынешнего падения рынка для российской экономики в значительной мере будет зависеть от того, насколько большие потери понесут российские банки. Ведь очевидно, что в период бурного роста фондового рынка многие из них вкладывали средства в акции. «Сегодня практически все банки в той или иной мере работают на фондовом рынке, поскольку это достаточно хорошая возможность получения высокого дохода, — говорит начальник управления долговых инструментов банка 'Союз' Михаил Автухов. — Качественное кредитование для некоторых банков бывает тяжелым, и с этой точки зрения возможность инвестировать в публичные инструменты хороших качественных компаний очень привлекательна. Несомненно, нынешнее падение рынка может отразиться на тех банках, которые активно играют на рынке акций».

Однако банкиры единодушны в том, что сами по себе потери банков на фондовом рынке не вызовут серьезных проблем для банковской системы в целом. Время банков, которые делают серьезную ставку на биржевую игру, навсегда закончилось в 1998 году. «Сейчас банков, которые бездумно используют ресурс рынка акций, нет, — уверен Михаил Автухов. — Катаклизмы вроде мини-кризиса 2004 года очень хорошо встряхнули банки и заставили правильнее выстраивать риск-менеджмент с точки зрения ликвидности активов, увлечения фондовым рынком. Поэтому серьезных проблем вроде отзыва лицензии у некоторых банков мы не увидим». Да и суммарный портфель банковских вложений в российские акции не превышает сегодня 3% совокупных активов.

Однако собственными инвестициями банков в акции их риски, к сожалению, отнюдь не ограничиваются. Надо вспомнить о уже упоминавшихся выше займах под покупку фондовых активов и недвижимости, которые при обесценении этих активов/залогов становятся «плохими». Объем кредитных средств, выданных крупнейшими банками инвестиционным компаниям и другим портфельным инвесторам, сегодня оценивается в сотни миллионов долларов, некоторые аналитики называют цифру в миллиард. Однако учитывая, с одной стороны, возможный объем потерь — пока это не более 20% от этой суммы, с другой — мощность банков-кредиторов (а в их числе в первую очередь называются Сбербанк, ВТБ и Газпромбанк), можно с уверенностью сделать вывод, что и здесь серьезных проблем для банковской системы не ожидается. Тем более что, согласно действующим нормативным актам Центробанка, все банки, кредитующие операции с ценными бумагами, должны создавать под такие кредиты существенные резервы.

Уязвимость банковского сектора в связи со сломом растущего тренда фондового рынка лежит скорее в макроэкономической плоскости. «Для банковской системы основные риски связаны не столько с возможными убытками по портфелю ценных бумаг, сколько с резким оттоком средств из России и возможным кризисом ликвидности, — говорит Михаил Матовников. — А это окажет самое прямое влияние на банковскую систему. Нынешний объем рублевой ликвидности на корсчетах банков хотя и очень велик по историческим меркам, вряд ли способен безболезненно пережить вывод из страны в течение месяца хотя бы полутора десятка миллиардов долларов».

А.16.5. Индекс РТС. Динамика 2007 года