Единый комплекс автоматизированного ведения бюджетного учёта внимание!!! Изменение централизованных настроек, перечисленных в «Описании Макета», строго запрещено

| Вид материала | Документы |

- Инструкция по бюджетному учету часть I. Организация бюджетного учета, 3990.85kb.

- Единый план счетов бухгалтерского учета 9 3 Допущения и способ ведения бухгалтерского, 3098.77kb.

- Приказ Министра Обороны Российской Федерации №250дсп от 7 мая 2008 г. «О финансовом, 169.3kb.

- Метод ведения бухгалтерского учета. Элементы метода ведения бухгалтерского учета, 173.48kb.

- Справка о работе Отделения по Кинель-Черкасскому району Управления Федерального казначейства, 47.79kb.

- Редприятие позволяет организовать эффективный бухгалтерский, кадровый, оперативный, 264.82kb.

- Учебный план по дополнительной образовательной программе, 44.58kb.

- Продолжительность: 1 день, 27.78kb.

- Правила ведения бухгалтерского учета в государственных учреждениях Раздел Общие положения, 6425.27kb.

- «ас фк», 193.67kb.

Анализ взаиморасчетов с дебиторами и кредиторами

Раздел «Расчеты с дебиторами-кредиторами»

Все проводки по счетам взаимных расчетов - «Подотчетные лица» (счета 020800000), «Поставщики» (счета 020600000 и 030200000), «Покупатели» (020500000) - отражаются в ведомостях расчетов с дебиторами/кредиторами отдельно по каждому контрагенту.

В разделе Учет - Дебиторская/кредиторская задолженность можно увидеть только суммы задолженности на начало периода. Раздел Расчеты с дебиторами/кредиторами содержит полную информацию обо всех операциях, связанных с взаиморасчетами. Но при этом оба раздела отражают одну и ту же таблицу данных, поэтому переформирование и редактирование одного раздела отражается на другом разделе.

Записи в разделе Расчеты с дебиторами/кредиторами формируются автоматически на основании хозяйственных операций. В каждой строке ведомости отражены данные об операциях взаимных расчетов по одному счету за один месяц с одним дебитором/кредитором в одной валюте. Каждая запись ведомости отражает:

- Сальдо расчетов на начало месяца (эта же сумма отражается в регистре остатков дебиторской/кредиторской задолженности)

- Обороты по дебету и кредиту счета в течение учетного периода. Система формирует эти суммы на основании проводок.

- Сальдо расчетов на конец месяца, автоматически вычисляется Системой по входящему сальдо и оборотам в течение месяца.

- Различные справочные данные. В отличие от оборотных ведомостей, ведомости взаимных расчетов служат не только для оперативного контроля. В каждую строку ведомости, сформированную автоматически на основе хозяйственных операций, можно занести дополнительную информацию.

-

Ведомость расчетов с дебиторами/кредиторами

| Код формы | Наименование | Раздел вызова отчета | Печать формы | Описание |

| - | Ведомость расчетов с дебиторами/кредиторами | Учет – Расчеты с дебиторами-кредиторами | ПКМ – Отчеты – Ведомость расчетов с дебиторами/кредиторами | Аналог «Журнала операций по расчетам с дебиторами/кредиторами», но с группировкой по счетам в разрезе контрагента и с возможностью задания периода больше чем 1 месяц. |

-

Накопительная ведомость по счету

| Код формы | Наименование | Раздел вызова отчета | Печать формы | Описание |

| - | Накопительная ведомость по счету | Учет – Расчеты с дебиторами-кредиторами | ПКМ – Отчеты – Накопительная ведомость по счету | «Оборотная ведомость» по дебиторам/кредиторам с различной степенью детализации и итогами за один текущий месяц |

-

Детализация взаимозачетов по контрагентам

| Код формы | Наименование | Раздел вызова отчета | Печать формы | Описание |

| - | Детализация взаимозачетов по контрагентам | Учет – Расчеты с дебиторами-кредиторами | ПКМ – Отчеты – Детализация взаимозачетов по контрагентам (с различными параметрами) | «Оборотная ведомость» по дебиторам/кредиторам с расшифровкой по корреспондирующим счетам |

-

Перечень дебиторов

| Код формы | Наименование | Раздел вызова отчета | Печать формы | Описание |

| - | Перечень дебиторов | Учет – Расчеты с дебиторами-кредиторами | ПКМ – Отчеты – Перечень дебиторов (по условиям отбора) | |

-

Перечень кредиторов

| Код формы | Наименование | Раздел вызова отчета | Печать формы | Описание |

| - | Перечень кредиторов | Учет – Расчеты с дебиторами-кредиторами | ПКМ – Отчеты – Перечень кредиторов (по условиям отбора) | |

-

Акт сверки взаимных расчетов

| Код формы | Наименование | Раздел вызова отчета | Печать формы | Описание |

| - | Акт сверки взаимных расчетов | Учет – Расчеты с дебиторами-кредиторами | ПКМ – Отчеты – Акт сверки взаимных расчетов | |

-

Карточка расчетов с одним дебитором-кредитором

| Код формы | Наименование | Раздел вызова отчета | Печать формы | Описание |

| - | Карточка расчетов с одним дебитором-кредитором | Главное меню – Отчеты | Главное меню – Отчеты – Карточка расчетов с одним дебитором-кредитором | «Оборотная ведомость» по одному контрагенту за любой учетный период |

-

Зачет авансовых оплат поставщикам и подрядчикам

Согласно Инструкции по бюджетному учету на счетах 020600000 должны быть только дебетовые остатки, а по счетам 030200000 - только кредитовые. Это можно легко проверить с помощью условий отбора (Итоговое сальдо = «Дебетовое» или «Кредитовое»), а при обнаружении ошибок – быстро исправить соответствующую операцию через Просмотр оборотов.

Но в бюджетном учете расчеты с поставщиками и подрядчиками в случае авансовой предоплаты отражаются следующим образом:

1. Оплата аванса (раздел Банковские документы)

2. Начисление задолженности (раздел Внутренние документы или Входящие счета-фактуры)

3. Зачет аванса (раздел Расчеты с дебиторами-кредиторами)

Отражая авансовые платежи на счете 020600000, а поступления от поставщиков - на счете 030200000, то важно отслеживать, чтобы по одной и той же организации в рамках одного договора или счета не было двух «противоположных» остатков. Например, по счету 20619000 может «зависнуть» дебетовый остаток на сумму оплаченного аванса = 3000, а на счете 30219000 - кредитовый остаток на сумму поставленных ОС = -10000 руб. Эти два остатка необходимо свернуть в один: 3000-10000=-7000.

Такую операцию можно сделать 2 способами.

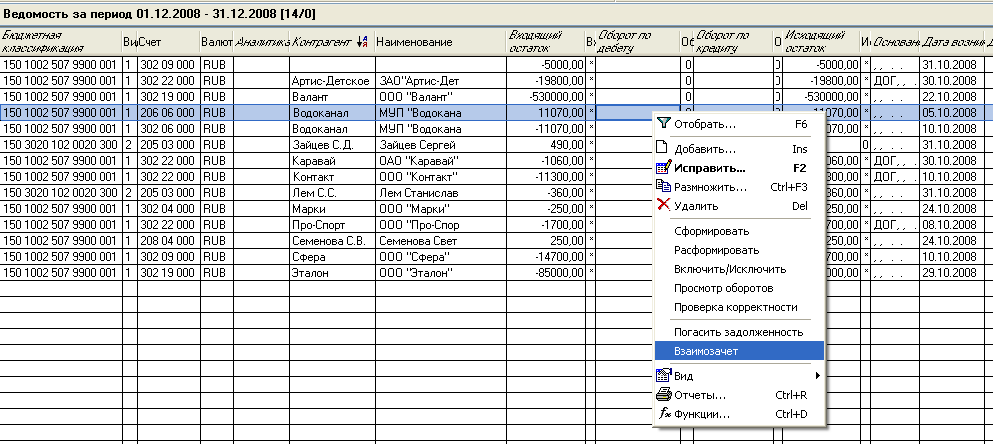

Вариант 1. Взаимозачет

Взаимозачет – это регистрация хозяйственной операции, погашающей задолженность по текущей записи ведомости за счет другой задолженности противоположного знака. Обе задолженности должны относиться к одному месяцу, но могут учитываться по разным счетам.

- Выбрать в ведомости строку, по которой нужно зачесть аванс, ПКМ - Взаимозачет.

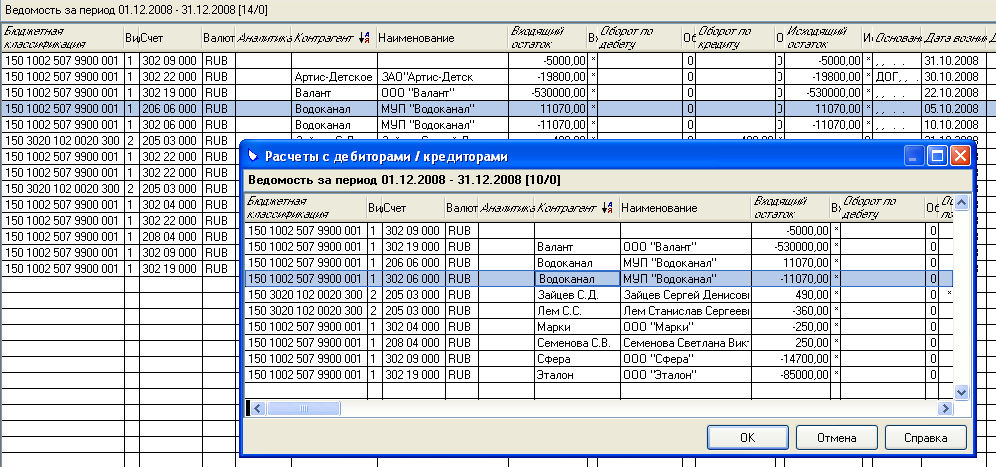

- Система откроет второе окно Расчеты с дебиторами/Кредиторами, в пределах исходного учетного периода. Выбрать вторую задолженность, участвующую во взаимозачете, (она должна иметь противоположный знак), OK.

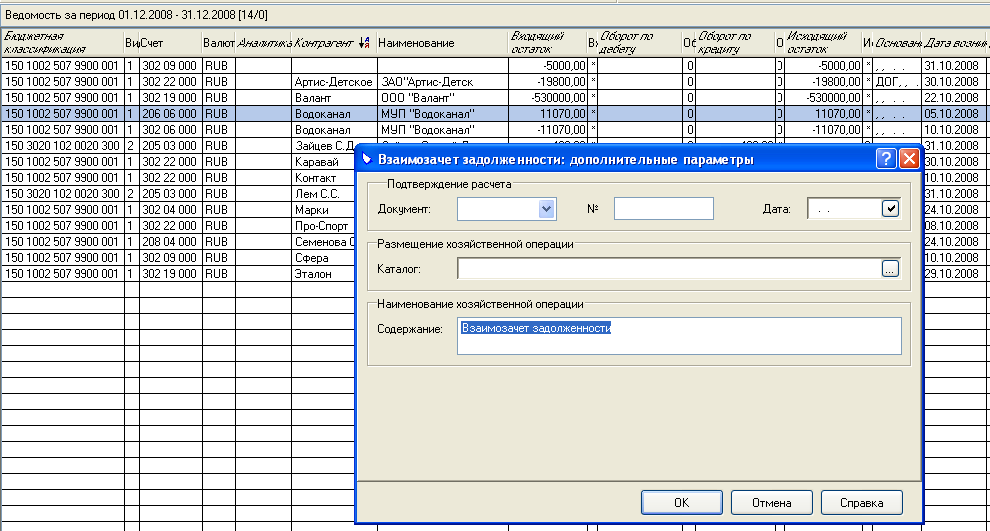

- Заполнить форму с дополнительными характеристиками операции взаимозачета.

- Проверить сформированную хозяйственную операцию и то, как она отразилась в ведомости взаиморасчетов.

В данном случае хозяйственная операция будет сформирована автоматически, без использования какого-либо образца ХО. Счет записи, сальдо которой было положительно, будет кредитоваться, а дебитор окажется контрагентом От кого операции взаимозачета. Дебетуемый счет и контрагент Кому определяются записью с отрицательным сальдо расчетов. Суммой проводки окажется меньшее по абсолютной величине сальдо.

Внимание! Если две выбранные записи ведомостей имеют разные значения параметров Основание и Особая отметка, то будут сформированы две хозяйственные операции со значениями указанных параметров из обеих записей ведомостей. Средства с одного счета на другой будут передаваться через корреспондирующий «счет-посредник», который Система запросит дополнительно.

Вариант 2. Погашение задолженности

Зачет аванса с использованием функции Погасить задолженность и подготовленного образца ХО.

- Выбрать нужную запись ведомости или выделите все нужные записи, ПКМ - Погасить задолженность

- Выбрать образец хозяйственной операции.

- Проверить сформированную хозяйственную операцию и то, как она отразилась в ведомости взаиморасчетов.

В заголовок хозяйственной операции будет подставлен контрагент из строки ведомости: если задолженность дебетовая, то контрагент будет подставлен в поле От кого; если задолженность кредитовая – то в поле Кому. При отрицательном сальдо расчетов Система использует счет ведомости как счет-дебет проводки. Дата регистрации операции – последний день месяца ведомости.