Приказ Министра Обороны Российской Федерации №250дсп от 7 мая 2008 г. «О финансовом обеспечении и особенностях бюджетного учета в Вооруженных силах Российской Федерации». Воинская часть как субъект гражданского и финансового права

| Вид материала | Кодекс |

- Приказ Министра Обороны Российской Федерации №250дсп от 7 мая 2008 г. «О финансовом, 224.73kb.

- Приказ Министра Обороны Российской Федерации №250дсп от 7 мая 2008 г. «О финансовом, 386.02kb.

- Приказ Министра Обороны Российской Федерации №250дсп от 7 мая 2008 г. «О финансовом, 290.1kb.

- Приказ Министра Обороны Российской Федерации №250дсп от 7 мая 2008 г. «О финансовом, 700.64kb.

- Вооруженных Силах Российской Федерации и обязанности работников делопроизводств, 2070.11kb.

- Вооруженных Силах Российской Федерации. Министр обороны Российской Федерации С. Иванов, 3213.82kb.

- Приказ Министра обороны Российской Федерации «О совершенствовании системы воспитательной, 124.63kb.

- Приказ Министра обороны Российской Федерации «Об издательской деятельности в Вооруженных, 1486.57kb.

- Приказ Министра обороны Российской Федерации «О мерах по соблюдению норм международного, 1104.36kb.

- Приказ Министра обороны Российской Федерации «О расследовании и учете несчастных случаев, 515.81kb.

Тема № 1. «Основы нормативно-правового регулирования организации и ведения бюджетного учета в воинской части»

Руководящие документы:

1. Бюджетный кодекс Российской Федерации от 31 июля 1998 г. N 145-ФЗ.

2. Гражданский кодекс Российской Федерации, часть первая от 30 ноября 1994 г. N 51-ФЗ, часть вторая от 26 января 1996 г. N 14-ФЗ, часть третья от 26 ноября 2001 г. N 146-ФЗ и часть четвертая от 18 декабря 2006 г. N 230-ФЗ.

3. Федеральный закон от 31 мая 1996 г. N 61-ФЗ «Об обороне».

4. Федеральный закон от 12 января 1996 г. N 7-ФЗ «О некоммерческих организациях».

4. Приказ Минфина РФ от 30 декабря 2008 г. N 148н «Об утверждении Инструкции по бюджетному учету».

5. Указания о порядке применения бюджетной классификации Российской Федерации (утв. приказом Минфина РФ от 24 августа 2007 г. N 74н)

6. Приказ Министра Обороны Российской Федерации от 23 июля 2004 г. № 222 «Об утверждении Руководства по войсковому (корабельному) хозяйству в Вооруженных Силах Российской Федерации» (с изменениями от 27 августа 2008 г.).

7. Приказ Министра Обороны Российской Федерации № 250дсп от 7 мая 2008 г. «О финансовом обеспечении и особенностях бюджетного учета в Вооруженных силах Российской Федерации».

- Воинская часть как субъект гражданского и финансового права.

2. Система нормативных правовых актов, регламентирующих бюджетный учет в Российской Федерации.

1. Воинская часть как субъект гражданского и финансового права

Федеральный закон «Об обороне» в ст. 11 указывает, что Вооруженные Силы состоят из центральных органов военного управления, объединений, соединений, воинских частей и организаций. Устав внутренней службы определяет следующие виды воинских частей: собственно воинские части, корабли, штабы, управления, учреждения, предприятия, организации, военные образовательные учреждения профессионального образования.

Под воинскими частями понимаются, если не оговорено иное, все воинские части, а также органы военного управления, корабли, военно - учебные заведения, отделы, службы, институты, полигоны, арсеналы, базы, склады, военные комиссариаты, военные кафедры при государственных образовательных учреждениях профессионального образования, учреждения, предприятия и организации Министерства обороны РФ.

Воинскую часть целесообразно рассматривать как основную боевую и административно - хозяйственную единицу Вооруженных Сил. Под военными организациями можно понимать как воинские части, так и центральные органы военного управления, объединения, соединения, штабы, учреждения, предприятия, организации, военные образовательные учреждения профессионального образования.

Наиболее часто употребляются понятия «воинская часть» и «войсковая часть». Понятие «войсковая часть» шире понятия «воинская часть», так как включает в себя не только понятия «полк», «отдельный батальон» и «отдельная рота», но и понятия «соединение» и «учреждение».

На практике к воинским частям приравнивают по своему правовому положению учреждения, предприятия и организации Министерства обороны.

Все эти военные организации можно рассматривать как виды воинских частей. Однако, учитывая, что под воинской частью как родовым понятием понимается именно организационно самостоятельная боевая и административно - хозяйственная единица в Вооруженных Силах, круг субъектов, объединяемых понятием «воинская часть», должен быть сужен.

Признаки, характеризующие воинскую часть как субъект права, могут быть подразделены на общие с другими организациями и специальные, которые отличают воинскую часть от других видов учреждений и военных организаций.

Общими признаками воинской части, которыми она должна обладать как субъект гражданских правоотношений, являются следующие: наличие обособленного имущества на праве собственности, хозяйственного ведения или оперативного управления; организационное единство; ответственность этим имуществом по своим обязательствам; возможность от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде. Воинская часть финансируется из государственного бюджета; имеет отдельный штат, самостоятельное управление.

К числу специальных признаков воинской части как субъекта военно - административных правоотношений относятся: проявление организационной самостоятельности не только в административно - хозяйственной, но и в боевой деятельности; регулирование внутреннего порядка и повседневной деятельности общевоинскими уставами; наличие боевого знамени; наличие собственного (действительного и условного) наименования; специальный порядок формирования и расформирования.

Организационное единство воинской части закреплено в общевоинских уставах и находит свое практическое выражение в штате воинской части. Штатная структура каждой воинской части определяется задачами, для решения которых она сформирована, и разрабатывается применительно к перечню должностных лиц, указанных в Уставе внутренней службы, и функций, целей и задач, стоящих перед воинской частью. Она утверждается директивой Генерального штаба Вооруженных Сил России.

Воинской части для осуществления ее функций, целей, задач наряду с денежными средствами государством выделяется необходимое имущество, вооружение и техника. Самостоятельное участие в товарно - денежных отношениях предполагает обособленность имущества воинской части, которое принадлежит на праве собственности государству, но передано в оперативное управление воинской части, управомоченной владеть, пользоваться, а в известных случаях и распоряжаться им. Это положение соответствует нормам ст. 298 ГК.

Имущественная обособленность и организационное единство воинской части составляют необходимые предпосылки для ее самостоятельного участия в гражданском обороте, выражающегося в способности воинской части от своего имени приобретать имущественные и личные неимущественные права и нести обязанности.

В своей деятельности управления объединений, управления соединений и воинские части ВС РФ взаимодействуют с широким кругом контрагентов, в том числе с негосударственными, в связи с чем при заключении договоров и их выполнении они должны обладать объемом прав и обязанностей, предусмотренных законодательством Российской Федерации для юридических лиц.

Центральные органы военного управления, объединения, соединения, воинские части (далее — воинские части) участвуют в хозяйственном обороте, направленном на обеспечение ВС РФ, получают и расходуют бюджетные ассигнования, выступают нанимателем гражданского персонала, начисляют и уплачивают налоги, выступая при этом в качестве налогоплательщика или налогового агента.

В состав Вооруженных Сил кроме воинских частей, являющихся боевыми подразделениями, входят многочисленные обеспечивающие службы, образуя тыл Вооруженных Сил. С общетеоретической точки зрения тыл Армии и Флота составляет инфраструктуру Вооруженных Сил. В ней важное значение имеют организации и учреждения, деятельность которых направлена на создание необходимых социально - экономических и психофизических условий для военнослужащих. Эти организации и учреждения образуют социальную инфраструктуру Вооруженных Сил.

Социальная инфраструктура включает продовольственное и вещевое снабжение, жилье, коммунальные услуги, бытовое обслуживание, лечебно - оздоровительные мероприятия.

Воинская часть как структурное подразделение Министерства обороны с точки зрения ее участия в гражданско - правовом обороте является специфической организацией. В ней усматриваются как общие признаки юридического лица, установленные ст. 48 ГК, так и особые, присущие ей как военной организации, выполняющей задачи по обороне страны.

Организационно - правовой формой военной организации является учреждение.

В соответствии со ст. 120 ГК под учреждением понимается организация, созданная собственником для осуществления управленческих, социально - культурных или иных функций некоммерческого характера и финансируемая им полностью или частично. Учреждение в отношении закрепленного за ним имущества осуществляет в пределах, установленных законом, в соответствии с целями своей деятельности, заданиями собственника и назначением имущества права владения, пользования и распоряжения им. Собственник имущества, закрепленного за учреждением, вправе изъять излишнее, неиспользуемое либо используемое не по назначению имущество и распорядиться им по своему усмотрению. В соответствии со ст. 120 ГК учреждение отвечает по своим обязательствам находящимися в его распоряжении денежными средствами. При их недостаточности субсидиарную ответственность по его обязательствам несет собственник соответствующего имущества.

В соответствии со ст. 52 ГК некоммерческая организация может действовать на основании общего положения об организациях данного вида. В качестве такого общего положения могут быть приняты Общевоинские уставы Вооруженных Сил, в частности Устав внутренней службы, утвержденный указом Президента РФ, в котором регламентированы права, обязанности и ответственность военнослужащих, обязанности должностных лиц воинских частей, вопросы внутреннего распорядка воинских частей и порядок несения внутренней службы. По своему содержанию Общевоинские уставы сходны с уставом некоммерческой организации, например, такой, как образовательное учреждение. Общевоинские уставы закрепляют права и обязанности руководителя организации, к которым относятся командиры воинских частей, соединений, командующие объединениями, руководители (начальники) органов военного управления, организаций, предприятий, учреждений, военных образовательных учреждений профессионального образования Вооруженных Сил, других войск, воинских формирований, в которых законодательством предусмотрена военная служба. Общевоинские уставы являются типовыми для всех военных организаций и подлежат исполнению всеми военнослужащими.

Сама воинская часть в своей повседневной деятельности полностью подотчетна и подконтрольна вышестоящей воинской части, что также характерно для отношений между юридическим лицом и его филиалом.

В соответствии с Указом Президента РФ от 30 сентября 1997 г. «О Министерстве государственного имущества Российской Федерации» и Постановлением Правительства от 29 декабря 1997 г. «Вопросы Министерства государственного имущества Российской Федерации» имущество военных организаций является федеральной собственностью и закрепляется за военными организациями в хозяйственное ведение или оперативное управление в порядке, устанавливаемом Правительством РФ.

От имени Российской Федерации права собственника имущества военных организаций осуществляет Правительство РФ, а в случаях, установленных Правительством РФ, - федеральный орган исполнительной власти по управлению государственным имуществом и федеральный орган исполнительной власти, которому подведомственны военные организации.

Права собственника имущества военных организаций, которые в установленном порядке отнесены к объектам, изъятым из оборота, и которые не могут быть предметом гражданско - правовых сделок, осуществляет Правительство РФ.

Воинские части получают различное вооружение и боевую технику, продовольствие, имущество и другие материальные средства, необходимые им для выполнения поставленных задач, в порядке централизованного снабжения. Например, согласно Приказу Министра обороны N 180 от 1995 г. генеральным заказчиком и фондодержателем всей выделяемой Министерству обороны автомобильной техники и другого автомобильного имущества является Главное автобронетанковое управление Министерства обороны.

Необходимой предпосылкой самостоятельной имущественной ответственности является наличие у юридического лица обособленного имущества, которое при необходимости может служить объектом притязаний кредиторов. Но, как уже было указано ранее, воинская часть в отношении находящегося у нее имущества не обладает правом собственности. Министерство обороны может в пределах, установленных законом, в соответствии с целями своей деятельности, заданиями собственника и назначением имущества осуществлять права владения, пользования и распоряжения имуществом.

Говорить о самостоятельной имущественной ответственности воинской части оснований нет, так как самостоятельно распоряжаться своим имуществом воинская часть не имеет права.

Что же касается еще одного признака юридического лица, а именно - выступления в гражданском обороте от собственного имени, означающего возможность от своего имени приобретать и осуществлять гражданские права и нести обязанности, а также выступать истцом и ответчиком в суде, то он вполне укладывается в гражданско - правовую конструкцию филиала юридического лица, поскольку в соответствии со ст. 55 ГК филиалом является обособленное подразделение юридического лица, расположенное вне места его нахождения и осуществляющее все его функции или их часть. Филиал самостоятельным субъектом права не является, но может выступать от имени юридического лица. С точки зрения ГК представителями юридического лица признаются непосредственно руководители филиала. Высший Арбитражный Суд РФ признает, что руководители обособленных подразделений, к числу которых отнесены также филиалы, должны иметь полномочия, оформленные доверенностью юридического лица, либо эти полномочия могут быть предусмотрены в его уставе или в положении об обособленном подразделении.

В случае, когда полномочия были подобным образом оформлены, отсутствие в тексте договора, подписанного руководителем обособленного подразделения, указания на то, что договор заключен от имени юридического лица и по его уполномочию, само по себе не может служить основанием для признания такого договора недействительным и возможно считать, что договор заключен от имени юридического лица. Аналогичные указания содержатся в Постановлении Пленума Высшего Арбитражного Суда РФ от 2 декабря 1994 г. «Об участии в арбитражном процессе обособленных подразделений юридических лиц». Таким образом, воинская часть может выступать в гражданском обороте, приобретать права и нести обязанности как филиал юридического лица - Министерства обороны РФ.

В гражданско - правовую конструкцию филиала юридического лица полностью укладывается и порядок создания, реорганизации и ликвидации воинских частей. В соответствии с Федеральным законом «Об обороне» от 31 мая 1996 г. вопросы создания, реорганизации, ликвидации воинских частей, а также вопросы их передислокации отнесены к компетенции Президента и Правительства РФ.

В соответствии со ст. 120 ГК и ст. 14 Федерального закона «О некоммерческих организациях» от 12 января 1996 г. для создания учреждения необходимо решение собственника о создании учреждения и устав, утвержденный собственником. Под решением собственника есть все основания подразумевать распоряжения Президента РФ как Верховного главнокомандующего Вооруженными Силами и Правительства РФ, во исполнение которых издается соответствующий приказ Министра обороны о создании военной организации. Все военные организации зарегистрированы в Министерстве обороны РФ в специальном реестре.

Само юридическое лицо - Министерство обороны - в соответствии с требованиями ст. 51 ГК подлежит государственной регистрации в органах юстиции. Регистрация военных организаций в полной мере соответствует требованию ГК об обязательной регистрации юридических лиц, а также требованию об обязательной государственной регистрации прав на недвижимое имущество и сделок с ним. Она позволит соблюдать и требования законодательства о государственной тайне.

2. Система нормативных правовых актов, регламентирующих бюджетный учет в Российской Федерации

Бюджетный бухгалтерский учет ведется хозяйствующими субъектами, которые в соответствии с законодательством РФ подразделяются на коммерческие и некоммерческие.

Коммерческие организации учреждаются для извлечения прибыли, тогда как назначение некоммерческих организаций ограничено той или иной деятельностью, не предусматривающей получение дохода.

Учреждения, собственником которых является государство (в практике они получили название бюджетных), также относятся к некоммерческим и имеют свои принципиальные отличия. Бухгалтерский учет в указанных структурах принято называть бюджетным. Он формируется под влиянием нескольких определяющих факторов.

Бюджетное учреждение — государственное (муниципальное) учреждение, финансовое обеспечение выполнения функций которого, в том числе по оказанию государственных (муниципальных) услуг физическим и юридическим лицам в соответствии с государственным (муниципальным) заданием, осуществляется за счет средств соответствующего бюджета на основе бюджетной сметы.

Основные правовые и организационные факторы, влияющие на систему бухгалтерского учета бюджетных учреждений:

1) система нормативного регулирования (План счетов);

2) учет по статьям бюджетной классификации;

3) сметное планирование и финансирование;

4) казначейская система исполнения бюджета.

Таким образом, бюджетное учреждение финансируется из федерального бюджета и бюджетов внебюджетных фондов, а также субъектов Российской Федерации либо местных бюджетов.

Бюджетным кодексом Российской Федерации (далее по тексту — БК РФ) закреплены права и обязанности бюджетных учреждений в бюджетном процессе. Юридический статус бюджетного учреждения определяется его учредительными документами (уставом или положением), в которых указываются характер деятельности и организационно-правовая форма, предмет и цели деятельности, источники формирования имущества и другие характеристики.

Нормы БК РФ определяют общие принципы бюджетного законодательства, организации и функционирования бюджетной системы Российской Федерации, правовое положение субъектов бюджетных правоотношений, определяет основы бюджетного процесса и межбюджетных отношений, основания и виды ответственности за нарушение бюджетного законодательства. Приоритет в сфере нормативного регулирования бюджетного процесса в России принадлежит БК РФ.

Постановления Правительства РФ, нормативные правовые акты федеральных исполнительных органов власти, регулирующие бюджетные правоотношения, не должны противоречить БК РФ. Кроме того, кодекс устанавливает приоритет международных правовых норм при заключении РФ международных договоров.

В настоящее время создано четыре уровня правового регулирования отечественного бюджетного бухгалтерского учета.

Документы первого уровня регламентируют учет доходов, источников финансирования дефицита и расходы бюджета, операций, осуществляемых в процессе его исполнения. Отдельные аспекты бюджетного бухгалтерского учета регулируются Гражданским, Трудовым, Семейным кодексами, Законами РФ «Об образовании», «О культуре», «О медицинском страховании граждан в Российской Федерации» и другими федеральными законами и указами Президента РФ и постановлениями Правительства РФ.

Нормы БК РФ являются основой действующей Инструкции по бюджетному учету и Указаний по применению бюджетной классификации.

Нормативный уровень представлен документами, в которых регламентируются правила и принципы формирования учетной политики, учета фактов деятельности бюджетных учреждений, активов, требований и обязательств, доходов и расходов.

Основным документом данного уровня является инструкция по бюджетному учету. В ней прописана организация бюджетного учета, план счетов и инструкция по его применению, а также представлены формы первичных документов и регистров учета, приведена типовая корреспонденция счетов бюджетного учета.

Методический уровень составляют специализированные документы отраслевого характера, которые утверждаются федеральными органами, министерствами и ведомствами. Как правило, они содержат указания, рекомендации, возможные варианты учета, связанные с отраслевыми особенностями (методические указания, письма, обзор практики разрешения споров Высшим арбитражным судом РФ и т.п.).

Организационный уровень. Документы четвертого уровня включают приказы, распоряжения руководства учреждений, должностные инструкции, положения об оплате труда и др.

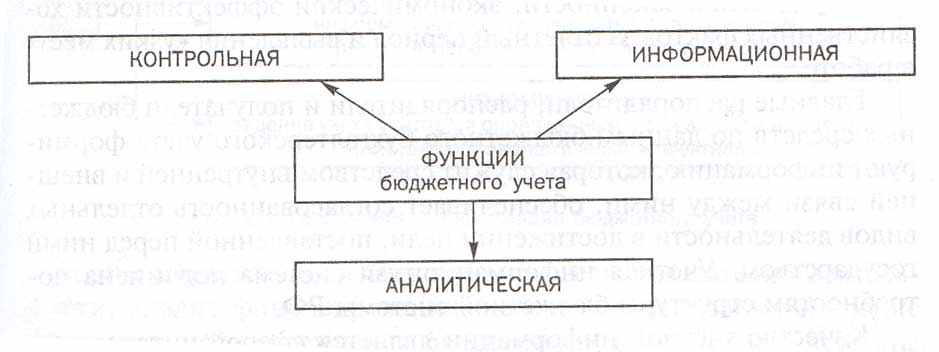

Основные функции бюджетного бухгалтерского учета так же как и в бухгалтерском учете коммерческих организаций представлены на схеме.

Контрольная функция типична для бюджетного учета. Бюджетное финансирование предполагает необходимость контроля за сохранностью имущества, использованием его по назначению, а также за целевым использованием бюджетных ассигнований.

Результатом бухгалтерского контроля может стать выявление отклонений в обычной деятельности учреждений от нормативных (заданных) предписаний (требований). В бюджетном бухгалтерском учете практикуется три вида контроля: предварительный, текущий, последующий.

Предварительный контроль осуществляется перед выполнением того или иного факта хозяйственной деятельности для предотвращения действий, противоречащих законодательству РФ, неэффективного использования средств и принятия необоснованных решений. Он применяется преимущественно на стадии согласования и утверждения смет, договоров, при подписании распорядительных и исполнительных документов, принятии управленческих решений.

Текущий контроль осуществляется в процедурах учетной регистрации хозяйственных фактов и проведения инвентаризации материальных и других ценностей. Проверяется законность хозяйственных операций, рациональность расходования денежных средств, материальных ценностей, а также соответствие учетных данных фактическому наличию хозяйственных средств, состояние расчетов и др. Текущий контроль служит предотвращению случаев бесхозяйственности и злоупотреблений.

Последующий контроль необходим на стадии обобщения и экономического анализа учетной и отчетной информации для определения законности, экономической эффективности хозяйственных фактов за отчетный период и выявления «узких мест» в работе.

Главные распорядители, распорядители и получатели бюджетных средств по данным бюджетного бухгалтерского учета формируют информацию, которая служит средством внутренней и внешней связи между ними, обеспечивает согласованность отдельных видов деятельности в достижении цели, поставленной перед ними государством. Учетная информационная система подчинена потребностям структуры бюджетной системы РФ.

Качество учетной информации является сферой интересов ее потребителей. Многочисленные хозяйственные факты документируются, группируются, оцениваются по определенным признакам и обобщаются на счетах бюджетного бухгалтерского учета в учетных регистрах и в определенном порядке включаются в бухгалтерскую отчетность.

Отчетная информация, в свою очередь, помогает выявить определенные тенденции, например в социальной сфере, контролировать как целевую направленность расходования бюджетных средств, так и результативность их использования.

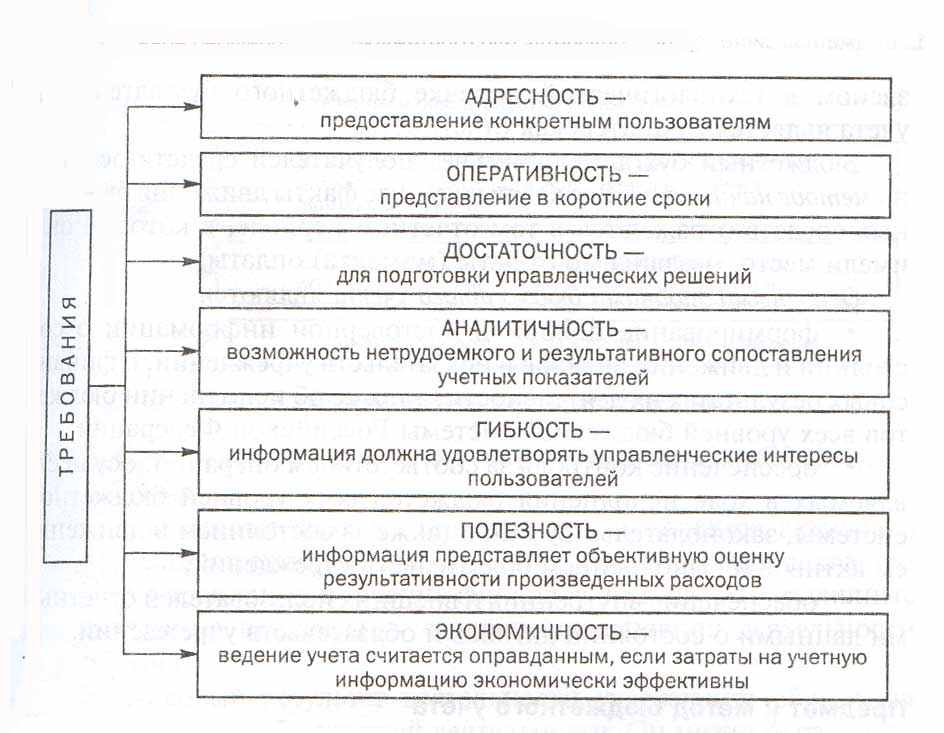

К информации, формируемой бюджетным учетом, пользователями предъявляется ряд требований (см. схему).

Информация бюджетного учета используется для анализа финансово-хозяйственной деятельности органов власти различных уровней и бюджетных учреждений, по результатам которого вырабатываются управленческие решения по всем аспектам обычной деятельности учреждений. Так, для управления, например, не обходим анализ выполнения плана по всем показателям деятельности, анализ финансирования, который предполагает изучение обеспеченности учреждения бюджетными средствами и полноты их использования, что позволяет установить недоиспользование или, напротив, сверхсметные расходы учреждения.

Недоиспользование бюджетных средств зачастую свидетельствует о невыполнений учреждением возложенных на него функций. Наличие сверхсметных расходов расценивается как нарушение финансовой дисциплины.