Приказ Министра Обороны Российской Федерации №250дсп от 7 мая 2008 г. «О финансовом обеспечении и особенностях бюджетного учета в Вооруженных силах Российской Федерации». Содержание

| Вид материала | Кодекс |

- Приказ Министра Обороны Российской Федерации №250дсп от 7 мая 2008 г. «О финансовом, 224.73kb.

- Приказ Министра Обороны Российской Федерации №250дсп от 7 мая 2008 г. «О финансовом, 386.02kb.

- Приказ Министра Обороны Российской Федерации №250дсп от 7 мая 2008 г. «О финансовом, 169.3kb.

- Приказ Министра Обороны Российской Федерации №250дсп от 7 мая 2008 г. «О финансовом, 700.64kb.

- Вооруженных Силах Российской Федерации и обязанности работников делопроизводств, 2070.11kb.

- Вооруженных Силах Российской Федерации. Министр обороны Российской Федерации С. Иванов, 3213.82kb.

- Приказ Министра обороны Российской Федерации «О совершенствовании системы воспитательной, 124.63kb.

- Приказ Министра обороны Российской Федерации «Об издательской деятельности в Вооруженных, 1486.57kb.

- Приказ Министра обороны Российской Федерации «О расследовании и учете несчастных случаев, 515.81kb.

- Приказ разослать до отдельного батальона начальник тыла вооруженных сил российской, 6657.15kb.

Тема № 2. «Организация бюджетного учета в воинской части»

Руководящие документы:

1. Бюджетный кодекс Российской Федерации от 31 июля 1998 г. N 145-ФЗ.

2. Приказ Минфина РФ от 30 декабря 2008 г. N 148н «Об утверждении Инструкции по бюджетному учету».

3. Указания о порядке применения бюджетной классификации Российской Федерации (утв. приказом Минфина РФ от 24 августа 2007 г. N 74н)

4. Приказ Министра Обороны Российской Федерации от 28 марта 2008 г. № 139 «О формах документов, используемых в финансово-хозяйственной деятельности Вооруженных Сил Российской Федерации».

9. Приказ Министра Обороны Российской Федерации № 250дсп от 7 мая 2008 г. «О финансовом обеспечении и особенностях бюджетного учета в Вооруженных силах Российской Федерации».

СОДЕРЖАНИЕ:

- Общая характеристика, предмет и метод бюджетного учета.

- Порядок организации бюджетного бухгалтерского учета в воинской части.

- Форма бюджетного бухгалтерского учета.

- Счета бюджетного учёта, их структура. Состав и порядок применения плана счетов бюджетного учёта.

- Общая характеристика, предмет и метод бюджетного учета

Бюджетный учет представляет собой упорядоченную систему сбора, регистрации, группировки и обобщения информации (в денежном выражении) о состоянии и движении финансовых и нефинансовых активов и обязательств органов государственной власти, государственных внебюджетных фондов, органов местного самоуправления и созданных ими бюджетных учреждений. Конечным звеном в технологической цепочке бюджетного бухгалтерского учета является бухгалтерская отчетность.

Бюджетный бухгалтерский учет получателей средств основан на методе начисления. Все хозяйственные факты движения бюджетных средств отражаются в том отчетном периоде, в котором они имели место, независимо от даты (момента) оплаты.

Основными задачами бюджетного учета являются:

• формирование полной и достоверной информации о состоянии и движении активов и обязательств учреждений, о финансовых результатах их деятельности, а также об исполнении бюджетов всех уровней бюджетной системы Российской Федерации;

• обеспечение контроля за соответствием операций, осуществляемых в ходе исполнения бюджетов всех уровней бюджетной системы, законодательству РФ, а также за состоянием и движением активов и выполнением обязательств учреждений;

• обеспечение внутренних и внешних пользователей отчетными данными о состоянии активов и обязательств учреждений.

Предмет и метод бюджетного учета

Любая наука имеет свой предмет, отвечающий на вопросы: что изучает наука и какова область ее приложения. Наличие и движение (изменение) объектов хозяйственной деятельности в основном предопределяет сущность предмета бухгалтерского учета.

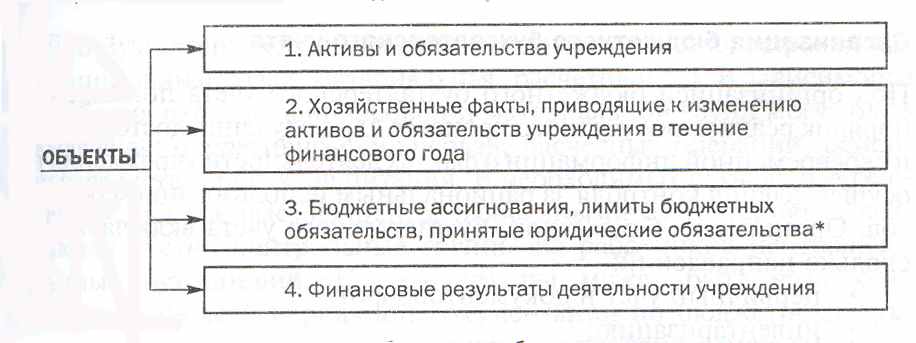

Предметом бюджетного бухгалтерского учета является поступление и использование бюджетных средств в обычной деятельности органов власти разного уровня. Все, что попадает в сферу бюджетного учета, составляет его объекты.

Объектами бюджетного бухгалтерского учета являются имущество (хозяйственные средства) и источники его формирования в стоимостном выражении, а также их наличие и движение, обусловленные хозяйственными процессами. Объекты бюджетного учета представлены на схеме.

В составе активов функционируют финансовые и нефинансовые активы. К первым относятся денежные средства в кассе воинской части, на лицевом счете в органе Федерального казначейства и др., финансовые вложения, все виды дебиторской задолженности.

Нефинансовые активы представлены основными средствами, нематериальными, непроизведенными активами и материальными запасами. Обязательства представляют кредиторскую задолженность учреждения работникам по оплате труда, поставщикам, бюджету по налогам, государственным внебюджетным фондам и др.

Хозяйственные факты, приводящие к изменению активов и обязательств учреждения, связаны с исполнением смет доходов и расходов учреждений в течение финансового года. Это различные хозяйственные процессы — содержание основной деятельности учреждения.

Финансовый результат деятельности учреждений образуется лишь в рамках внебюджетной деятельности. Он может быть положительным (прибыль), когда доходы превышают расходы, а также отрицательным (убыток), когда сумма произведенных расходов превышает полученные организацией доходы. В рамках бюджетной деятельности финансовый результат заключается в соответствии предусмотренных сметой расходов фактически произведенным расходам в течение отчетного года.

Метод бюджетного бухгалтерского учета представляет собой совокупность способов и приемов, с помощью которых учитываются объекты бюджетного бухгалтерского учета, обеспечиваются достоверные учетные показатели, тем самым достигаются приоритетные цели бухгалтерского учета в целом. Определение метода бюджетного учета не отличается от общепринятого в экономической науке определения.

В бюджетном учете действуют те же элементы метода: первичное наблюдение, формирующее информационное обеспечение бюджетного бухгалтерского учета; стоимостное измерение; группировка и систематизация учетной информации; полное (комплексное) обобщение и соизмерение информации об учетных объектах.

- Порядок организации бюджетного бухгалтерского учета

в воинской части

Под организацией бюджетного бухгалтерского учета понимается порядок реализации учетного процесса для получения достоверной и своевременной информации о фактах деятельности учреждения и осуществления контроля за рациональным использованием ресурсов.

Организация бюджетного бухгалтерского учета в воинской части включает несколько направлений:

• первичный учет и документооборот;

• инвентаризацию;

• формы бухгалтерского учета;

• формы организации учетно-вычислительных работ.

Командир воинской части организует бюджетный учет и обеспечивает за соблюдение законодательства Российской Федерации при осуществлении хозяйственных операций, а также необходимые условия для правильного ведения бюджетного учета, выполнение должностными лицами воинской части требований начальника финансового органа по вопросам оформления и представления для учета необходимых документов и сведений.

Ведение бюджетного учета осуществляет финансовый орган воинской части, а при его отсутствии – ЦФЭО.

Руководством о финансовом обеспечении и особенностях бюджетного учета (Приказ МО №250дсп от 7 мая 2008 г.) устанавлена единая в Министерстве обороны учетная политика, обязательная для применения всеми воинскими частями, а именно:

- рабочий план счетов бюджетного учета;

- корреспонденция счетов бюджетного учета.

Отдельными правовыми актами Министра обороны Российской Федерации утверждаются:

- формы первичных учетных документов и регистров бюджетного учета (Приказ Министра Обороны Российской Федерации от 28 марта 2008 г. № 139 «О формах документов, используемых в финансово-хозяйственной деятельности Вооруженных Сил Российской Федерации»), по которым не предусмотрены унифицированные формы первичных учетных документов и регистров бюджетного учета, и унифицированные формы первичных учетных документов и регистров бюджетного учета, в которые внесены дополнительные реквизиты;

- порядок проведения инвентаризации имущества и обязательств в Вооруженных Силах Российской Федерации (Приказ Министра Обороны Российской Федерации № 138 от 28 марта 2008 г. «Об утверждении порядка проведения инвентаризации имущества и обязательств в Вооруженных Силах Российской Федерации»);

- другие вопросы организации бюджетного учета.

Командир воинской части определяет:

- правила документооборота и технологию обработки учетной информации (график документооборота, перечень лиц, имеющих право подписи первичных учетных документов);

- количество инвентаризаций в отчетном году и даты их проведения;

- состав комиссий по проведению инвентаризации, по приемке нефинансовых активов, по списанию материальных ценностей, нематериальных активов, ущерба, причиненного недостачей материальных ценностей, нематериальных активов и иного имущества, а также другими противоправными действиями (бездействием) с указанными активами, и иных комиссий;

- уполномоченных должностных лиц (раздатчиков) на выдачу денежного довольствия (заработной платы) военнослужащим (лицам гражданского персонала); списки должностных лиц, являющихся подотчетными лицами (с указанием предельных размеров разрешенных к выдаче подотчетных сумм);

- документы, определяющие порядок организации и ведения бюджетного учета в обособленных подразделениях воинских частей;

- порядок контроля за хозяйственными операциями, а также другие вопросы, необходимые для организации бюджетного учета.

Основным документом в составе правил документооборота является график документооборота, который показывает движение первичных учетных документов от их создания или получения из других воинских частей и организаций до их передачи в архив.

График документооборота оформляется в виде схемы или перечня работ по созданию, проверке и обработке документов, выполняемых каждым подразделением воинской части (обслуживаемыми воинскими частями), а также должностными лицами, с указанием их взаимосвязи и сроков выполнения работ.

Проект графика документооборота подготавливается начальником финансового органа совместно с начальниками довольствующих органов (служб) материально-технического снабжения и утверждается командиром воинской части. В ЦФЭО указанный график утверждается командиром воинской части, в составе которой создан этот орган, и согласовывается с командирами обслуживаемых воинских частей.

Положения графика документооборота обязательны для выполнения всеми должностными лицами воинской части.

Должностные лица воинской части, включенные в график документооборота, обязаны своевременно передавать в финансовый орган документы, необходимые для ведения бюджетного учета, составления бюджетной, статистической (финансовой), налоговой и иной отчетности, проведения контроля (все надлежащим образом исполненные первичные учетные документы, подтверждающие движение (получение, передачу, списание) нефинансовых активов, копии выписок из приказов и указаний, договоры (государственные контракты), акты выполненных работ, коммерческие акты и другие документы, предусмотренные графиком документооборота).

Должностным лицам, включенным в график документооборота, а также командирам обслуживаемых воинских частей вручаются выписки из него.

Контроль за соблюдением исполнителями графика документооборота осуществляют начальник финансового органа и командиры подразделений воинской части (командиры обслуживаемых воинских частей), в которых отрабатываются документы.

Командир воинской части также определяет учетную политику для целей налогообложения, а именно:

- структурное подразделение (должностное лицо), ответственное за организацию и ведение налогового учета;

- перечень уплачиваемых воинской частью налогов и сборов;

- льготы по налогообложению, используемые воинскими частями в соответствии с законодательством Российской Федерации о налогах и сборах, или решения об отказе в использовании льгот;

- применение в разрешенных случаях специальных режимов налогообложения;

- порядок ведения налогового учета, используемые формы регистров налогового учета и первичных учетных документов;

- момент определения налоговой базы при реализации продукции (выполнении работ, оказании услуг);

- правила формирования налоговой базы по соответствующим налогам;

- другие решения, необходимые для налогообложения.

Учетная политика для целей налогообложения утверждается командиром воинской части по представлению начальника финансового органа.

3. Форма бюджетного бухгалтерского учета

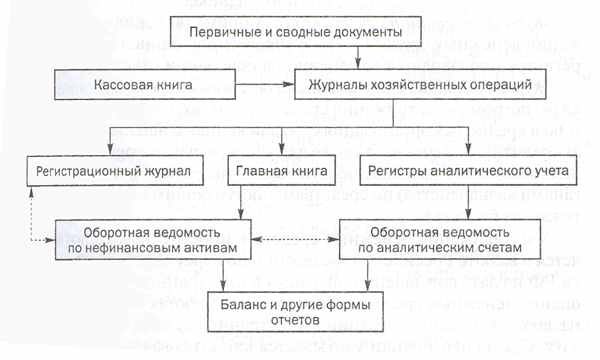

Форма бухгалтерского учета представляет определенную совокупность учетных регистров и технологические схемы процедур их ведения, отражающих комплекс задач по регистрации, хранению и обработке учетных данных. Иными словами, форма учета определяет связь между учетными регистрами, а также порядок действий с первичными данными.

Форма бухгалтерского учета предполагает реализацию принципов учета при оптимальных затратах труда, рассчитанных на формирование учетной информации, необходимой и достаточной для оптимального управления организацией. Схема наиболее распространенной формы в отечественной практике бюджетного учета представлена на схеме.

Данные проверенных и принятых к бюджетному учету первичных учетных документов систематизируются по датам совершения операций (в хронологическом порядке) и отражаются накопительным способом в следующих регистрах синтетического учета:

- журнал операций № 1 по счету «Касса» (форма по ОКУД 0504071);

- журнал операций № 2 с безналичными денежными средствами (форма по ОКУД 0504071);

-журнал операций № 3 расчетов с подотчетными лицами (форма по ОКУД 0504071);

- журнал операций № 4 расчетов с поставщиками и подрядчиками (форма по ОКУД 0504071);

- журнал операций № 5 расчетов с дебиторами по доходам (форма по ОКУД 0504071);

- журнал операций № 6 расчетов по оплате труда (форма по ОКУД 0504071);

- журнал операций № 7 по выбытию и перемещению нефинансовых активов (форма по ОКУД 0504071);

- журнал операций № 8 расчетов по недостачам (форма по ОКУД 6002801);

- журнал операций № 9 по учету централизованного снабжения и расчетов между воинскими частями (форма по ОКУД 6002801);

- журнал операций № 10 по учету санкционирования расходов (форма по ОКУД 6002801);

- журнал операций № 11 по учету на забалансовых счетах (форма по ОКУД 6002801);

- журнал операций № 12 по прочим операциям (форма по ОКУД 0504071);

- главная книга (форма по ОКУД 0504072).

Записи в журналах операций осуществляются по мере совершения операций, но не позднее следующего дня после получения первичного учетного документа как на основании отдельных документов, так и на основании группы однородных документов.

Корреспонденция счетов в журналах операций записывается в зависимости от характера операций по дебету одного счета и кредиту другого счета (за исключением забалансовых счетов).

В конце каждого месяца в журналах операций отражаются итоговые суммы по дебету и кредиту идентичных счетов бюджетного учета.

Журналы операций подписываются начальником финансового органа и исполнителем, составившим журнал операций.

В главную книгу итоговые данные (корреспонденция по дебету одного и кредиту другого счетов) журналов операций переносятся в следующем порядке:

- из журнала операций № 1 по счету «Касса» – суммы с кредита счета 020104610 «Выбытия из кассы»;

- из журнала операций № 2 с безналичными денежными средствами – суммы с кредита: счетов 020101610 «Выбытия денежных средств учреждения с банковских счетов», 020102610 «Выбытия денежных средств учреждения, поступивших во временное распоряжение», 020103610 «Выбытия денежных средств учреждения в пути», 020106610 «Выбытия денежных средств с аккредитивного счета» и 020107610 «Выбытия денежных средств учреждения со счетов в иностранной валюте»; соответствующих счетов аналитического учета счета 020400000 «Финансовые вложения»; счета 021003660 «Уменьшение дебиторской задолженности по операциям с наличными денежными средствами получателя бюджетных средств»; соответствующих счетов аналитического учета счета 030404000 «Внутренние расчеты между главными распорядителями (распорядителями) и получателями средств» (в части объемов финансирования расходов) и 030405000 «Расчеты по платежам из бюджета с органами, организующими исполнение бюджетов»; счета 030401730 «Увеличение кредиторской задолженности по средствам, полученным во временное распоряжение»;

- из журнала операций № 3 расчетов с подотчетными лицами – суммы с кредита соответствующих счетов аналитического учета счета 020800000 «Расчеты с подотчетными лицами»;

- из журнала операций № 4 расчетов с поставщиками и подрядчиками – суммы с кредита: соответствующих счетов аналитического учета счета 020600000 «Расчеты по выданным авансам» и 030200000 «Расчеты с поставщиками и подрядчиками»; счетов 030301730 «Увеличение кредиторской задолженности по налогу на доходы физических лиц» в части расчетов по договорам гражданско-правового характера и 030403730 «Увеличение кредиторской задолженности по удержаниям из оплаты труда» в части расчетов по договорам гражданско-правового характера; соответствующих счетов аналитического учета счета 040101220 «Расходы на приобретение услуг»; счета 040101263 «Расходы на пенсии, пособия, выплачиваемые организациями сектора государственного управления»;

из журнала операций № 5 расчетов с дебиторами по доходам – суммы с кредита: соответствующих счетов аналитического учета счета 020500000 «Расчеты с дебиторами по доходам»; счета 021001660 «Уменьшение дебиторской задолженности по НДС по приобретенным материальным ценностям, работам, услугам»; соответствующих счетов аналитического учета счета 021002000 «Расчеты по поступлениям в бюджет с органами, организующими исполнение бюджетов»; счетов 030303730 «Увеличение кредиторской задолженности по налогу на прибыль», 030304730 «Увеличение кредиторской задолженности по налогу на добавленную стоимость» и 030305730 «Увеличение кредиторской задолженности по прочим платежам в бюджет»; соответствующих счетов аналитического учета счета 040101100 «Доходы учреждения»; счета 040104130 «Доходы будущих периодов от рыночных продаж готовой продукции, работ, услуг»;

- из журнала операций № 6 расчетов по оплате труда – суммы с кредита: счетов 030201730 «Увеличение кредиторской задолженности по заработной плате», 030202730 «Увеличение кредиторской задолженности по прочим выплатам», 030203730 «Увеличение кредиторской задолженности по начислениям на оплату труда», 030216730 «Увеличение кредиторской задолженности по социальной помощи населению», 030301730 «Увеличение кредиторской задолженности по налогу на доходы физических лиц» в части расчетов по денежному довольствию, заработной плате и иным выплатам по оплате труда, 030302730 «Увеличение кредиторской задолженности по единому социальному налогу и страховым взносам на обязательное пенсионное страхование в Российской Федерации», 030306730 «Увеличение кредиторской задолженности по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний», 030402730 «Увеличение кредиторской задолженности по расчетам с депонентами» и 030403730 «Увеличение кредиторской задолженности по удержаниям из оплаты труда» в части расчетов по денежному довольствию, заработной плате и иным выплатам по оплате труда; соответствующих счетов аналитического учета счета 040101210 «Расходы по оплате труда и начислениям на оплату труда»; счета 040101262 «Расходы на пособия по социальной помощи населению»;

- из журнала операций № 7 по выбытию и перемещению нефинансовых активов – суммы с кредита: соответствующих счетов аналитического учета счета 010100000 «Основные средства» и 010300000 «Непроизведенные активы»; счета 010201420 «Уменьшение стоимости нематериальных активов»; соответствующих счетов аналитического учета счета 010400000 «Амортизация», 010500000 «Материальные запасы», 010600000 «Вложения в нефинансовые активы» и 010700000 «Нефинансовые активы в пути»;

- из журнала операций № 8 расчетов по недостачам – суммы с кредита: соответствующих счетов аналитического учета счета 020900000 «Расчеты по недостачам»; счета 040101172 «Доходы от реализации активов» в части расчетов по недостачам;

- из журнала операций № 9 по учету централизованного снабжения и расчетов между воинскими частями – суммы с кредита соответствующих счетов аналитического учета счета 030404000 «Внутренние расчеты между главными распорядителями (распорядителями) и получателями средств» (кроме объемов финансирования расходов);

- из журнала операций № 10 по учету санкционирования расходов – суммы с кредита соответствующих счетов аналитического учета счетов 050100000 «Лимиты бюджетных обязательств», 050201000 «Принятые бюджетные обязательства текущего года» и 050301000 «Бюджетные ассигнования»;

- из журнала операций № 11 по учету на забалансовых счетах – в главную книгу переносятся данные по всем отраженным в нем за отчетный месяц операциям;

- из журнала операций № 12 по прочим операциям – суммы с кредита счетов 020105610 «Выбытия денежных документов», 020701640 «Уменьшение задолженности по бюджетным кредитам юридическим и физическим лицам, резидентам Российской Федерации», 030101810 «Уменьшение задолженности по внутренним долговым обязательствам» и 040103000 «Финансовый результат прошлых отчетных периодов».

Перенос итоговых оборотов с журналов операций в главную книгу производится с соблюдением правил о переносе каждой бухгалтерской записи только из одного журнала операций.

По решению командира воинской части и (или) в условиях полной автоматизации учетного процесса перенос итоговых оборотов с журналов операций в главную книгу может осуществляться посредством очередности номера журналов операций: вначале переносятся все итоговые записи, начиная с журнала операций № 1 по счету «Касса», затем – с других журналов операций, исключая ранее перенесенные записи.

Хозяйственные операции должны отражаться в регистрах учета в хронологической последовательности и группироваться по соответствующим счетам бюджетного учета.

Правильность отражения хозяйственных операций в регистрах учета обеспечивают должностные лица, составившие и подписавшие эти регистры.

При хранении регистров учета обеспечивается их защита от несанкционированных исправлений. Исправление ошибки в регистрах учета должно быть обосновано и подтверждено подписью лица, внесшего исправление, с указанием даты исправления.

При ведении бюджетного учета с использованием средств автоматизации регистры учета в обязательном порядке должны быть распечатаны с определенной периодичностью. При этом регистры учета формируются на бумажном носителе независимо от установленного срока по требованию проверяющих органов.

В Главной книге учет ведется в хронологическом порядке записи по счетам бюджетного учета (балансовым счетам соответствующих бюджетов) в порядке возрастания. В Главную книгу записываются суммы остатков на бухгалтерских счетах на начало бюджетного года и на начало отчетного периода по данным заключительного баланса за истекший год, обороты по дебету и кредиту по счетам за соответствующий период и с начала года нарастающим итогом, исходящие остатки, итоговые данные за соответствующий период, номера журналов операций. В справочной таблице приводятся суммы по журналам операций.

Затем подсчитывается общий итог оборотов за период с начала года. По всем счетам исчисляются дебетовые или кредитовые остатки на начало следующего периода. При этом сумма оборотов за период, а также сумма сальдо на начало следующего периода по дебету всех счетов должны быть равны сумме оборотов или остатков по кредиту всех счетов.

Учтенные в Главной книге сальдо на счетах являются основанием для составления бухгалтерского баланса и другой бухгалтерской отчетности. Воинские части ведут Главную книгу по месяцам отчетного года, а органы, осуществляющие кассовое обслуживание и организующие исполнение бюджетов, — ежедневно.

При кассовом обслуживании бюджетов бюджетной системы Российской Федерации органами казначейства учет операций ведется в отдельной Главной книге по каждому обслуживаемому бюджету на соответствующих счетах.

По истечении каждого отчетного месяца первичные учетные документы, относящиеся к соответствующим журналам операций, сортируются в хронологическом порядке и брошюруются в виде папки, дела. При незначительном количестве документов они брошюруются за несколько месяцев в одну папку. На обложке необходимо указать: наименование учреждения; название и порядковый номер папки (дела); отчетный период — год и месяц; начальный и последний номера журналов операций; количество листов в деле.

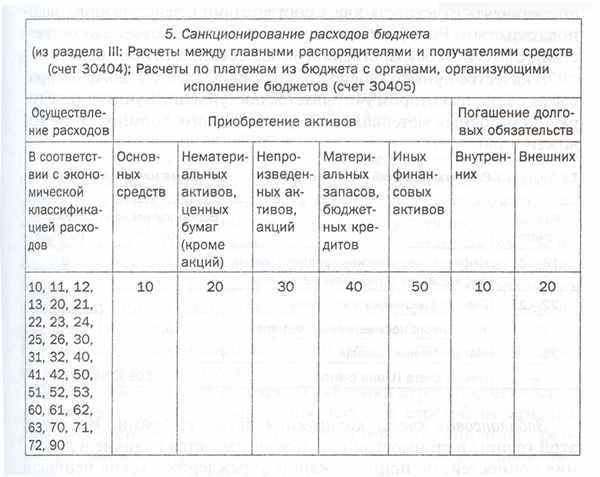

- Счета бюджетного учёта, их структура. Состав и порядок применения плана счетов бюджетного учёта

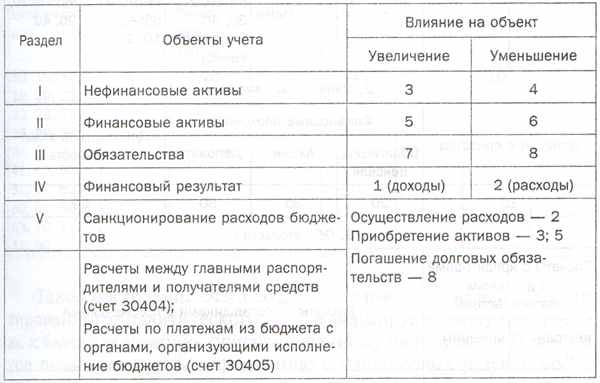

План счетов бюджетного учета состоит из пяти разделов (см. таблицу).

Рассмотрим структуру кода бухгалтерского счета. Номер счета Плана счетов бюджетного учета состоит из 26 разрядов.

1-й — 17-й разряды — включают код классификации доходов, ведомственной, функциональной классификации расходов бюджетов, классификации источников финансирования дефицита бюджетов. Чтобы правильно определить первые 17 разрядов счета, необходимо руководствоваться Указаниями о порядке применения бюджетной классификации Российской Федерации.

| Номер раздела | Название раздела | Состав бухгалтерских счетов |

| I | Нефинансовые активы | Основные средства, непроизведенные активы, амортизация, нематериальные активы, материальные запасы, капитальные вложения |

| II | Финансовые активы | Денежные средства всех видов, денежные документы, финансовые вложения, а также все виды дебиторской задолженности, включая бюджетную |

| III | Обязательства | Кредиторская задолженность учреждения всех видов: работникам по оплате труда, поставщикам, подрядчикам, бюджету по налогам и др. |

| IV | Финансовый результат | Счета, предназначенные для отражения положительной либо отрицательной разницы между доходами и расходами учреждения. Результат деятельности за текущий год, предыдущих лет, доходы будущих периодов, результат по кассовому исполнению бюджета и др. |

| V | Санкционирование расходов бюджетов | Лимиты полученных и переданных бюджетных обязательств, а также бюджетные ассигнования. Учет на счетах этого раздела ведут главным образом распорядители бюджетных средств и органы казначейства |

| | Забалансовые счета | Счета для учета обеспечений исполнения обязательств, государственных и муниципальных гарантий, арендованных основных средств, невыясненных поступлений в бюджет, расчетных документов, ожидающих исполнения и др. |

Например, при выборе классификации расходов необходимо использовать соответствующие статьи из перечня прямых получателей средств, затем перечня «Разделы и подразделы», «Целевые статьи» и «Виды расходов» в соответствии со структурой функциональной классификации (см. в таблице).

Формирование первых 17 разрядов кода Плана счетов бюджетного учета

| Вид классификатора | Классификация расходов |

| Администратор | 187 — Министерство обороны Российской Федерации |

| Раздел и подраздел | 0201 — Вооруженные Силы Российской Федерации |

| Целевая статья | 2007000 — Обеспечение функционирования Вооруженных Сил Российской Федерации |

| Вид расходов | 001 — Выполнение функций бюджетными учреждениями |

| 1-й — 17-й разряды кода счета Плана счетов | 18702012007000001 |

Для формирования 1 -го — 17-го разрядов кода счета Плана счетов, по которым надо вести учет в разрезе классификации доходов, следует выбрать классификацию доходов. Далее требуется указать администратора доходов, для чего следует выбрать статью из классификатора «Перечень прямых получателей средств» и конкретный вид доходов по соответствующей статье из справочника «Классификация доходов» (пример представлен в таблице).

Формирование первых 17 разрядов кода Плана счетов бюджетного учета

| Вид классификатора | Классификация доходов |

| Администратор | 187 — Министерство обороны Российской Федерации |

| Классификация доходов | 00011622000010000140 — поступление сумм в возмещение причиненного военному имуществу ущерба |

| 1-й — 17-й разряд кода счета Плана счетов | 18700011622000010000140 |

18-й разряд — содержит код вида деятельности (источника финансирования). В данном разряде могут стоять следующие цифры, обозначающие вид деятельности:

1 — бюджетная деятельность;

2 — деятельность, приносящая доход;

3 — деятельность со средствами, находящимися во временном распоряжении,

19-, 20-, 21-й разряды — включают код синтетического счета Плана счетов бюджетного учета.

Первый знак (19-й) — означает номер раздела плана счетов (всего в плане счетов их пять).

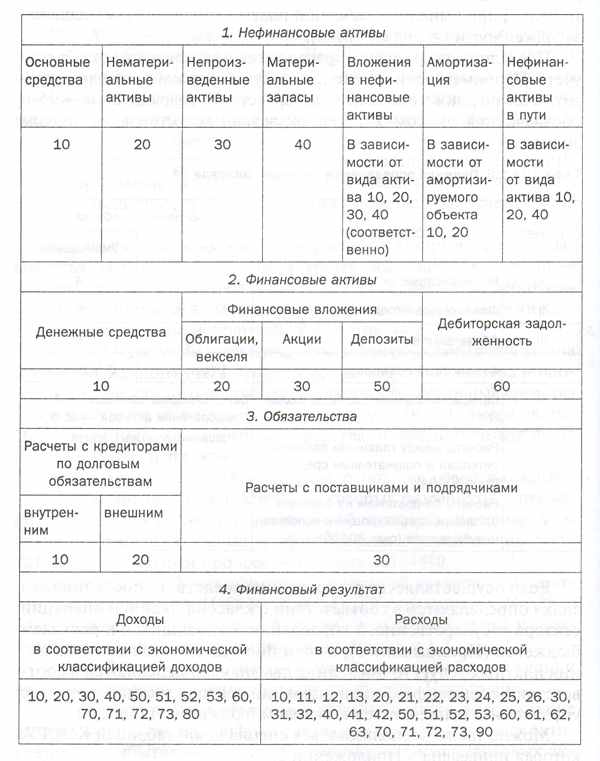

Второй и третий знаки (20-й и 21-й) — это порядковый номер подраздела внутри каждого раздела Плана счетов. Например, раздел I подразделяется на семь подразделов:

«Основные средства» — первый подраздел, код счета — 101, «Нематериальные активы» — второй подраздел, код счета — 102, «Непроизведенные активы» — третий подраздел, код счета —103 и т.д.

Второй раздел состоит из 13 подразделов. Например, денежные средства на банковских счетах (первый подраздел), код счета — 201; средства на счетах бюджетов — 202 и т.д.; расчеты с дебиторами по прочим операциям между органами, осуществляющими кассовое обслуживание исполнения бюджетов, — 213.

22-й и 23-йразряды — содержат код аналитического счета Плана счетов бюджетного учета. Они представляют собой номера по порядку внутри каждого подраздела. В частности, основные средства подразделяются на жилые и нежилые помещения (номера счетов 10101 и 10102), транспортные средства и библиотечный фонд (10105 и 10107) и т.д.

Кроме того, к каждой подгруппе основных средств открыты еще по два аналитических счета, на которых развернуто учитываются изменения стоимости активов и обязательств, например увеличение стоимости машин и оборудования отражается на счете 10104310, а обратный процесс — на счете 10104410.

Это связано с Классификацией операций сектора государственного управления (КОСГУ). Код КОСГУ отражается в 24-, 25- и 26-м разрядах. Эти последние разряды счета определяются в соответствии с правилами, указанными в таблицах.

Правило определения значения разряда 24

Разряд 24 кодируется знаком в зависимости от объекта учета и влияния операции на изменение этого объекта.

Например:

• при поступлении объектов основных средств в учреждение

разряд 24 определяется цифрой 3 (увеличение нефинансовых активов), а их выбытие — цифрой 4 (уменьшение нефинансовых активов);

• при начислении заработной платы формируется кредиторская задолженность перед работниками, и по такой операции разряд 24 определяется знаком 7 (увеличение задолженности по оплате труда), при выплате заработной платы — знаком 8 (уменьшение задолженности по оплате труда).

Последние два разряда определяются в зависимости от объекта учета. Например, если необходимо в бухгалтерской проводке отразить счет по движению денежных средств, то разряды 24-й — 25-й обозначаются знаком 10; непроизведенных активов — знаком 30 и т.д.

Если осуществляется расходование средств, то последние два знака определяются в соответствии с классификацией операций сектора государственного управления, относящихся к расходам бюджетов, а если поступают средства от оказания платных услуг, то последние два знака определяются в соответствии с классификацией операций сектора государственного управления, относящихся к доходам бюджетов (см. таблицу).

Правило определения значения 25-го – 26-го разрядов

Такое построение счета создает возможности ведения детализированного аналитического учета и формирует основу для перехода к бюджетированию, ориентированному на результат. План счетов позволяет иметь информацию о финансовых результатах тех или иных программ и подпрограмм. Учетная информация по объемам активов и обязательств в разрезе кодов бюджетной классификации является основой для построения среднесрочного бюджета в условиях планирования.

План счетов с интегрированной в него бюджетной классификацией позволяет учитывать, например, запасы конкретного вида активов на начало учетного периода, а также изменения в них, вызванные операциями в том или ином отчетном периоде (в ходе исполнения бюджета) и таким образом обеспечить данные о запасах соответствующих активов на конец отчетного периода.

Данная система учета предопределяет информационную базу для составления отчетов об исполнении бюджета, об операциях сектора государственного управления и др.

Такой подход позволяет составлять отчетность как в соответствии с действующим законодательством РФ об исполнении бюджета, так и отчеты в соответствии с МСФО государственного (общественного) сектора.

В качестве примера воспользуемся вышеприведенными таблицами для формирования счета, на котором учитывается поступление в воинскую часть горюче-смазочных материалов. Результат такого формирования изложен в таблице.

Бухгалтерский счет поступления горюче-смазочных материалов

| Разряд счета | Содержание | Значение разряда |

| 19-21 | Нефинансовые активы, раздел 1, пятый подраздел — материальные запасы | 105 |

| 22—23 | Горюче-смазочные материалы | 03 |

| 24 | Увеличение нефинансовых активов | 3 |

| 25—26 | Материальные запасы | 40 |

| _ | Номер счета Плана счетов | 10503340 |

Забалансовые счета кодируются двумя цифрами. На счетах этой группы в стоимостной оценке учитывается наличие и движение ценностей, не принадлежащих воинской части. Такие ценности могут находиться в его распоряжении и пользовании (но не в собственности) временно. Примером могут служить арендованные основные средства (счет 01); материальные ценности, принятые на ответственное хранение (счет 02); спецоборудование для выполнения научно-исследовательских работ по договорам с заказчиками (счет 12) и др. Данные таких счетов, как следует из их названия, не учитываются при подготовке бухгалтерского баланса учреждения.

К забалансовым относятся также счета условных прав и обязательств, предназначенные для обобщения информации о наличии и движении полученных и выданных гарантий в обеспечение обязательств и платежей, контрольные счета («Бланки строгой отчетности» и «Списанная задолженность неплатежеспособных дебиторов»).

Учет хозяйственных операций на забалансовых счетах ведется внесистемно, без применения двойной записи. Иными словами, на таких счетах применяется простая схема записи: приходные операции — в дебет, расход учитываемых на забалансовых счетах объектов — в кредит. Например, те учреждения, которые испытывают недостаток в собственных основных средствах, прибегают к аренде этого имущества, заключая соответствующий договор с юридическими и физическими лицами. Объект основных средств, полученный в установленном порядке в аренду, принимается к бухгалтерскому учету на забалансовом счете 01 «Арендованные основные средства» в договорной оценке:

Дебет счета 01 «Арендованные основные средства». По окончании срока действия договора аренды на основании соответствующего акта приемки-передачи объект основных средств возвращается собственнику и списывается с забалансового учета;

Кредит счета 01 «Арендованные основные средства». Аналитический учет на указанных счетах ведется по видам имущества, обязательств (каждому объекту) и по собственникам, которым это имущество принадлежит. Так, на счете 01 «Арендованные основные средства» аналитический учет ведется по арендодателям и по каждому объекту арендованных основных средств (с инвентарными номерами арендодателя).

Аналитический учет по счету 03 «Бланки строгой отчетности» ведется по каждому наименованию бланков строгой отчетности (квитанционные книжки, бланки удостоверений, дипломов, различные абонементы, талоны, билеты, бланки товаросопроводительных документов и т.п.), количеству и местам хранения.

Таким образом, забалансовые счета не влияют в данный момент на баланс, возможные результаты хозяйственной деятельности, требующие специального контроля.

Структуры государственной власти, управления государственных внебюджетных фондов и территориальных государственных внебюджетных фондов, органы местного самоуправления вправе дополнить код аналитического счета Плана счетов разрядами для получения дополнительной, более детальной информации, необходимой внутренним пользователям.

Отметим также, что при отсутствии в Инструкции по бюджетному учету типовой корреспонденции счетов бюджетного учета по операциям обычной деятельности учреждений главные распорядители могут формировать схемы необходимой корреспонденции счетов, не противоречащие законодательству. По завершении отчетного финансового года обороты по счетам, отражающим увеличение и уменьшение активов и обязательств, в регистры бюджетного учета следующего финансового года не записываются.