10) [Текст]: научно-аналитический журнал (издаётся с 2007 г.)

| Вид материала | Документы |

- 9) [Текст]: научно-аналитический журнал (издаётся с 2007 г.), 9826.34kb.

- [Текст]: научно-аналитический журнал (издаётся с 2007 г.), 3560.33kb.

- 11) [Текст]: научно-аналитический журнал (издаётся с 2007 г.), 3594.13kb.

- 8) [Текст]: научно-аналитический журнал серия «Право» (издаётся с 2007 г.), 15457.76kb.

- [Текст]: научно-аналити-ческий журнал (издаётся с 2007 г.), 4433.08kb.

- Мировой экономики, управления и права, 9699.86kb.

- Мировой экономики, управления и права, 4708.15kb.

- Анкета участника международной научно-практической конференции «актуальные проблемы, 62.51kb.

- Ежемесячный аналитический журнал, 26.94kb.

- Журнал издается с 1991, 2949.78kb.

Л. В. Юрьева

ОРГАНИЗАЦИОННЫЕ АСПЕКТЫ СТРАТЕГИЧЕСКОГО УПРАВЛЕНЧЕСКОГО УЧЁТА

В ХОЛДИНГОВЫХ СТРУКТУРАХ

Аннотация: система стратегического управленческого учёта выступает одним из наиболее действенных способов, призванных повысить эффективность управления современным холдингом. В статье рассмотрена концепция стратегического управленческого учёта в холдинговых структурах.

Ключевые слова: холдинги, стратегический управленческий учет.

В условиях постоянного воздействия на результаты работы холдинга металлургических предприятий, входящих в его состав, возникает необходимость определения такого влияния. При этом все факторы воздействия можно разделить на внутренние, т.е. учитываемые действующей в России системой бухгалтерского учёта, и внешние, не учитываемые, но которые могут быть отражены в стратегическом управленческом учёте.

В связи с этим стратегический управленческий учёт отличается от традиционного управленческого учёта именно возможностью учёта внешних факторов. Исходя из этого положения, необходимо разработать концепцию стратегического управленческого учёта в холдинговых структурах. При этом следует учесть следующие позиции.

Во-первых, концепция стратегического управленческого учёта в холдинговых структурах направлена на определение механизма стратегического учёта производительности, выраженной в наиболее общем виде ростом благосостояния, собственности, чистых активов и чистых пассивов всего холдинга и отдельных металлургических предприятий.

Во-вторых, успех деятельности металлургического холдинга во многом зависит от внешних факторов, которые весьма разнообразны и в традиционном управленческом и финансовом учёте не отражаются.

В-третьих, при создании системы стратегического управленческого учёта в холдинговых структурах необходимо видеть четкое различие между процессом традиционного управленческого учёта и процессом стратегического управленческого учёта.

В-четвертых, состояние внешней среды характеризуется соотношением определенных и неопределенных факторов. Отсюда вытекает, что эффективность системы – это определенное отношение между контролируемыми переменными и неконтролируемыми переменными [1]. Только контролируемые переменные отражаются в бухгалтерском учёте.

В-пятых, внешняя среда имеет разный уровень неопределенности, что приводит к необходимости обеспечения адаптации к внешней среде и измерения её уровня.

В-шестых, создаваемая система стратегического управленческого учёта в холдинговых структурах должна быть увязана с вопросами стратегии в финансовом стратегическом учёте, так как задачи управленческого учёта – это сбор, проверка и анализ информации финансового характера о текущей хозяйственной деятельности предприятия [2]. Управленческий учёт – подсистема бухгалтерского учёта, которая в рамках одной организации обеспечивает её управленческий аппарат информацией, используемой для планирования, собственно управления и контроля деятельности организации, обеспечивающая увязку управленческих решений в финансовом и стратегическом учёте [3].

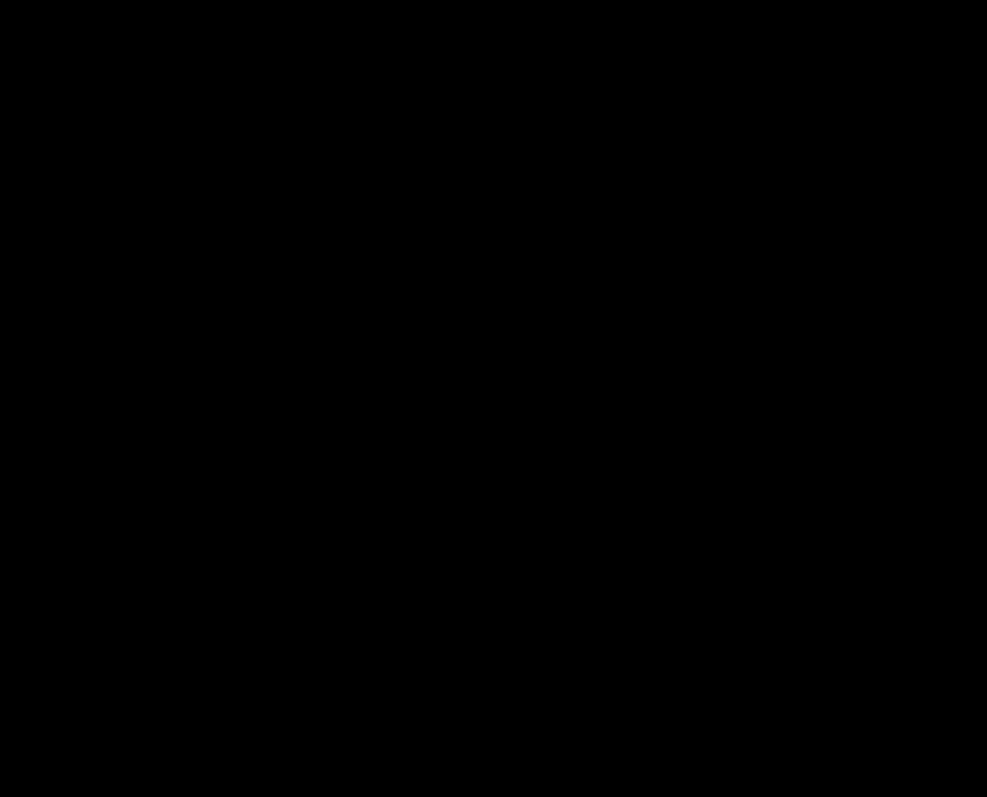

Совокупность элементов, характеризующая концепцию стратегического управленческого учёта в холдинговых структурах (далее – СУУ в холдинговых структурах), являющаяся его организационно-методической основой, представлена на рисунке 1.

Как видно из рисунка 1, организационно-методическая основа СУУ в холдинговых структурах состоит из четырех взаимосвязанных уровней.

Стратегический управленческий учёт в холдинговых структурах направлен на отражение процессов производственно-хозяйственной деятельности отдельных предприятий, входящих в холдинг на основе сложившихся показателей, а также формирование показателей в перспективном плане. Место и роль информационной инфраструктуры управленческой деятельности холдинга следует определить как основную цель СУУ в холдинговых структурах.

Недостаток информации и её низкое качество значительно ухудшают возможности эффективного управления холдингом. В современных условиях хозяйствования это может привести к значительным потерям, утрате конкурентной способности производимой продукции, задержкам с её реализацией, затовариванию складов, несвоевременности расчетов и платежей, сокращению обеспеченности оборотными средствами, сокращению спроса.

Стратегически важная управленческая информация должна обеспечивать не только высокий уровень предпринимательской деятельности холдинга и отдельных его предприятий, но и эффективный контроль и управление затратами и результатами отдельных операций и процессов [4].

Рис. 1. Организационно-методическая основа стратегического управленческого учёта

в холдинговых структурах

Стратегический управленческий учёт в холдинговых структурах можно определить как функцию стратегического менеджмента, осуществляющую обеспечение менеджеров металлургического предприятия и управляющей компании холдинга необходимой информацией о внутренней и, особенно, внешней среде его деятельности для принятия стратегических управленческих решений, направленных на повышение его конкурентоспособности.

Исходя из этого, систему стратегического управленческого учёта в холдинговых структурах можно определить как совокупность элементов, обеспечивающих измерение, накопление, анализ, подготовку, интерпретацию и предоставление информации, необходимой управленческому звену холдинга для осуществления планирования, оценки, контроля за хозяйственной деятельностью и принятия обоснованных управленческих решений, обеспечения оптимального использования ресурсов предприятия и контроля за полнотой их учёта.

Рассмотренные уровни организационно-методической основы являются комплексными со своими целями и задачами, с соответствующим информационным базисом, увязанным в пространстве и времени, и служат базой для организации СУУ в холдинговых структурах.

Внедрение системы СУУ в холдинговых структурах позволяет решить проблему учёта и контроля деятельности холдинга в целом и производственно-экономических процессов отдельных его предприятий. В сочетании с хорошо отлаженной системой управленческого учёта удастся повысить обоснованность принимаемых решений, улучшить информационную структуру на уровне синтетического и аналитического учёта, обеспечить своевременность получения учётных и отчетных показателей.

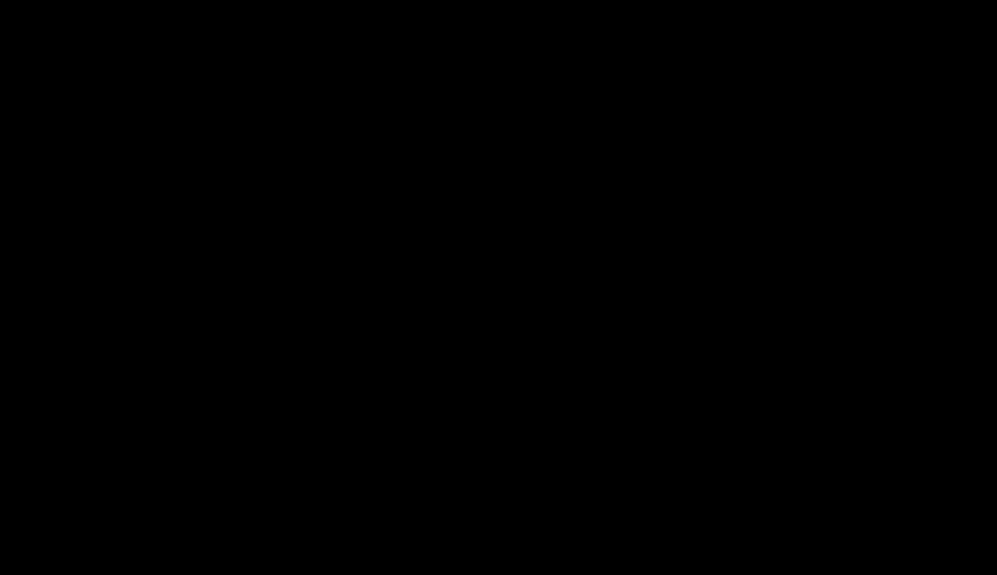

Система СУУ в холдинговых структурах функционирует в двух направлениях (рис. 2): по этапам стратегического управления холдинга; по этапам анализа внешней и внутренней среды.

Рис. 2. Функционирование системы СУУ в холдинговых структурах

Сбор информации может принимать самые разные формы, иметь разные результаты и названия. Поэтому в системе СУУ в холдинговых структурах выделяется несколько направлений сбора и анализа информации: о внутреннем состоянии холдинга; о рынках и отрасли; о конкурентах; о продуктах и технологиях; о правительственных решениях.

Сбор информации о внутреннем состоянии холдинга базируется на управленческих процедурах, направленных на обеспечение текущих операций в системе СУУ.

Информационная направленность управленческого учёта в рамках стратегического управления состоит в том, чтобы доставлять всю релевантную информацию принимающим решения руководителям определенного уровня. Однако стратегические решения, принимаемые в холдинге, могут весьма различаться в зависимости от того, какие задачи стоят перед холдингом, а также от уровня, на котором в нем принимают эти решения.

Рыночные формы и методы хозяйствования кардинально меняют способы и методы управления затратами и результатами, возникающими у предприятий холдинга сложными экономическими отношениями, рынком. Организация СУУ в холдинговых структурах позволяет использовать наиболее эффективные методы управленческого учёта, способствует переориентации учётного механизма на управленческие нужды.

На основании вышесказанного можно сделать вывод о том, что качество, оперативность и достоверность информации, извлекаемой в СУУ в холдинговых структурах, обеспечивает дисциплину принятия решений и управленческую деятельность в целом. Сложный процесс систематизации управленческой информации позволяет получить новые знания в области теории и практики организации СУУ в современном холдинге. Таким образом, учёт для целей управления на базе современной науки превращается в экономическую политику холдинга.

Таким образом, необходимость обеспечения эффективного управления производственными процессами в условиях непредсказуемости экономических действий субъектов рыночных отношений предопределяет необходимость создания системы СУУ в холдинговых структурах – системы, представляющей информацию, позволяющую оценивать всевозможные ситуации и делать выбор из нескольких альтернативных вариантов принимаемых управленческих решений в рамках холдинга. В этом вся суть и перспективность СУУ, в значительной степени заключающаяся в приемах, способах и возможностях учётной системы, позволяющей изыскивать всё новые и новые перспективные управленческие решения.

Современные предприятия металлургической отрасли функционируют в условиях высокой сложности, неопределенности и динамичности окружающей социально-экономической среды. Жесткая, инерционная организация управления металлургическим холдингом не позволяет мгновенно реагировать на изменение требований рынка. Главным условием победы в конкурентной борьбе является способность долговременного предвидения и последовательной реализации различных инноваций в ассортименте продукции, в технологии и в управлении. Для того чтобы выжить и развиваться в этой среде, предприятиям холдинга необходимо постоянно видоизменяться и адаптироваться к быстро меняющимся требованиям рынка, формируемым в условиях современной экономики инновационного типа.

Важнейшее направление адаптации – установление практики функционирования системы СУУ в холдинговых структурах. Значимость системы СУУ в холдинговых структурах определяется, прежде всего, необходимостью применения новых методов адаптации и улучшения для динамичного развития в рыночной среде.

Дальнейшее повышение эффективности использования всех видов экономических ресурсов и развития металлургических предприятий неразрывно связано с формированием дочерними предприятиями системы СУУ, которая является адекватным рыночным механизмом и расширяет возможности субъектами рынка для выбора более точных и обоснованных решений по всем направлениям управленческой деятельности.

Роль СУУ в холдинговых структурах в информационном обеспечении не ограничивается функциями традиционного управленческого учёта, задачей которого является обеспечение руководства компании внутренней информацией с целью обоснования управленческих решений. Информационная составляющая в СУУ выполняет более сложную и комплексную роль, состоящую в обеспечении руководства релевантной информацией, необходимой для управления и контроля в интересах развития холдинга. Необходимость выявлять и координировать внешние факторы является главным отличием информационной составляющей СУУ от традиционного управленческого учёта.

В рамках концепции методологии системы сбалансированных показателей (далее – ССП) выделяют четыре сферы деятельности металлургического холдинга, по которым можно оценить эффективность деятельности в целом и спланировать дальнейшее его развитие: финансы, клиент, внутрихозяйственный процесс, обучение и развитие [5].

ССП балансируется через взаимосвязь и взаимозависимость между внешними и внутренними измерителями деятельности металлургического холдинга: финансовый и клиентский аспекты являются внешней оценкой компании, а аспекты внутрихозяйственных процессов и обучения – внутренней оценкой. Причинно-следственная связь между ними следующая: руководство, инвестируя в обучение персонала и инновации, улучшает соответствующие внутрихозяйственные процессы. Улучшение же качества процессов ведет к более полному удовлетворению требований клиентов (повышению качества продукции, сокращению сроков, улучшению обслуживания и т.д.), росту общего числа и доли постоянных клиентов. Соответственно, увеличиваются доходы холдинга и финансово-экономи-ческие показатели его деятельности.

Несомненным достоинством методики ССП является визуализация целей металлургического холдинга по аспектам его деятельности и возможность построения на основе дерева целей цепочки причинно-следственных связей между стратегическими и оперативными показателями. В отличие от стандартной процедуры планирования, при которой отдельные планы и бюджеты формируются по установленному перечню показателей, планирование с применением карт стратегий позволяет динамическим образом определить набор показателей в соответствии с установленными целями холдинга, а не установленным фиксированным перечнем показателей. Ключевым моментом при этом является причинно-следственная связь между показателями, а не между планами и бюджетами.

Таким образом, концепция ССП является приемлемым инструментом визуализации стратегии и балансировки системы показателей металлургического холдинга. Однако применение данной методики в металлургических холдингах требует внесения некоторых изменений в структуру показателей, характеризующих деятельность предприятий холдинга.

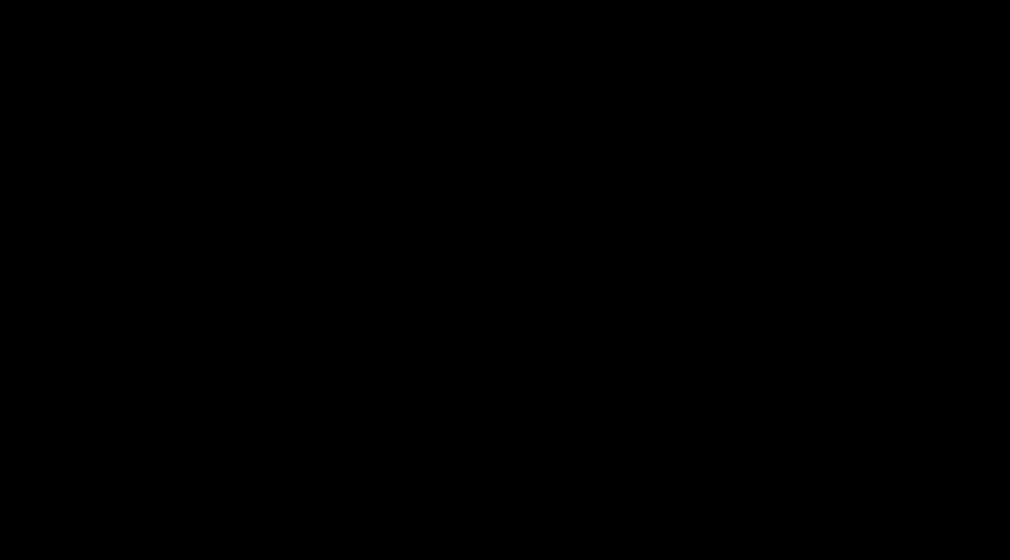

Предлагается выделить шесть сфер показателей, формирующих совместно систему конкурентно-сбалансированных показателей (далее – СКСП). Основными информационными источниками СКСП является СУУ в холдинговых структурах и стратегический конкурентный анализ в холдинговых структурах (далее – СКАХС). Элементы конкурентно-стратегического механизма (далее – КСМ) в холдинговых структурах представлены на рисунке 3.

Рис. 3. Конкурентно-стратегический механизм в холдинговых структурах

Функционирование КСМ основано на данных СУУ в холдинговых структурах и СКАХС. Итогом деятельности является формирование СКПС, которая охватывает следующие сферы деятельности металлургического холдинга.

Сфера «Финансы» использует информацию традиционного стратегического планирования деятельности предприятий холдинга. Здесь требуются данные о существующем размере оборота и рентабельности по направлениям деятельности и группам клиентов. Информация о структуре затрат также включается в качестве основы в процесс разработки системы СКСП.

Сфера «Процессы» предъявляет требования к модели процессов для каждого предприятия, входящего в холдинг, с разделением стратегических и оперативных бизнес-процессов.

Сфера «Потенциал» должна основываться, например, на информации о развитии технологий и знаниях об основных известных компетенциях собственных предприятий холдинга и конкурентов.

Сфера «Клиенты» требует очень обоснованной информации об отдельных сегментах рынка, например рентабельность по отдельным клиентам, процент роста, объем сбыта.

Сфера «Конкуренты» основана на сравнительном анализе по отрасли, а также межотраслевом анализе в рамках промышленности. Для оценки конкурентной позиции металлургического предприятия холдинга на рынке можно использовать сопоставительный анализ ключевых факторов успеха металлургического холдинга и его основных конкурентов.

Сфера «Внутрихолдинговое пространство» предполагает анализ по основным показателям предприятий в рамках холдинга. Одним из основных направлений внутреннего анализа в холдинге является оценка качества корпоративного управления. Анализ методологии оценки качества корпоративного управления холдингом на основе рейтинговых оценок необходим для выявления проблем корпоративных отношений.

Рассмотренные подходы по применению СКСП могут быть положены в основу разработки предложений по формированию модели СКАХС металлургическим предприятиям, входящим в холдинги, поскольку имеют ряд важных достоинств:

- Выделение основных аспектов деятельности холдинга, успех в которых говорит и об успешном развитии предприятий холдинга.

- Соединение монетарных и немонетарных измерителей в рамках одной концепции.

- Наглядное представление структуры целей холдинга и измерителей этих целей.

- Визуализация и упрощение процесса связывания целей с целевыми показателями.

- Возможность формирования иерархической цепочки целевых показателей, соединенных по принципу причинно-следственных связей.

- Возможность соединения стратегических показателей с оперативными.

Причина проведения СКАХС состоит в том, что, невзирая на существование множественного количества информации вокруг, анализируемые проблемы часто оказываются комплексными, и всеобщая реальность ситуации может и не оказаться очевидной с первого взгляда. В области СКАХС очень важно иметь четкое представление о цели или масштабе прилагаемых усилий. Под масштабом решения понимается уровень холдинга, на котором анализ направлен на воздействие. Управленческие решения различаются в зависимости от того, на каком уровне они принимаются, кто их принимает, насколько долгосрочны эффекты, как часто принимается данное решение, и как данные решения структурируются. Масштаб решения СКАХС можно классифицировать как стратегический, тактический или операционный.

Анализ стратегических решений направлен на выявление воздействия решений, редко вырабатываемых в течение жизни холдинга, имеющих значительное влияние на размещение ресурсов, устанавливающих прецеденты или тон для принятия решений ниже по организационной лестнице и потенциально имеющих материальный эффект на конкурентоспособность организации на её месте на рынке. Они принимаются высшим руководством и включают в себя установление долгосрочных организационных целей и задач. Стратегические решения воздействуют на направление работы организации, помогают определить, на каких рынках следует конкурировать. Вследствие долгосрочных воздействий решения этого типа принимаются нечасто. Стратегические решения обычно не структурированы.

Анализ тактических решений проводится для поддержания решений, менее широко распространенных, чем стратегические. Они включают в себя формулирование и внедрение организационных стратегий. Стратегические решения имеют более продолжительное воздействие на организацию, чем операционные решения. Тактические решения обычно принимаются менеджерами среднего звена. Они часто материально влияют на одну из функций (например, маркетинг, бухгалтерский учёт, управление персоналом и т. п.), структурную единицу или товар, что противопоставлено организации в целом. Тактические решения обычно имеют более слабое воздействие на ресурсы, нежели стратегические, обычно полуструктурированы, и процедура принятия решения данного типа не является четко определенной.

Анализ операционных решений проводится для поддержания ежедневных решений, необходимых для функционирования холдинга и его отдельных предприятий. Эти решения воздействуют на организацию в течение коротких периодов времени, возможно, в течение нескольких дней или недель. Решения этого типа обычно принимаются менеджерами низшего звена. Операционные решения отличаются от стратегических и тактических тем, что они принимаются часто. Обычно операционные решения высоко структурированы, а для облегчения процесса их принятия существуют четко установленные процедуры, математические формулы.

При проведении СКАХС нужно рассмотреть различные концепции стратегии холдинга, что поможет лучше понять выбранную стратегию. Концепции описывают принципиальные примеры стратегий, направленных на обеспечение выживаемости компаний в долгосрочной перспективе. Содержанием стратегических концепций могут быть, например, конкурентные стратегии, вопросы использования ресурсов, организационные аспекты, региональные аспекты и стратегии функциональных подразделений. При разработке стратегии для конкретного металлургического предприятия стратегические концепции поставляют ценную информацию для дискуссий и используются для оценки каждой выработанной позиции.

Дискуссии о стратегических концепциях концентрируются преимущественно на «рыночно-ориен-тированном» (market-based) и «ресурсно-ориентированном» (resource-based) подходах. При их количественном описании зачастую используется так называемый «стоимостно-ориентированный» подход (value-based). В условиях рыночной экономики перед металлургическими холдингами встает проблема гибкого и быстрого реагирования на изменчивость рыночной среды. В то же время необходимо осуществлять формирование долговременной конкурентной политики и стратегии развития предприятий холдинговой компании. Система СУУ выступает одним из наиболее действенных способов, призванных повысить эффективность управления современным холдингом.

В заключение необходимо отметить, что конкурентно-стратегический механизм в холдинговых структурах основан на системе хорошо отлаженного управленческого учёта деятельности отдельных предприятий холдинга, контроля и управления за их затратами. Он представляет собой сложный механизм связей, отношений и действий менеджеров различного уровня.

Литература

1. Акофф Р.Л. Планирование будущего корпорации / Пер. с англ. – М.: Сирик, 2002. – 256 с.

2. Уорд К. Стратегический управленческий учёт / К. Уорд; пер. с англ. – М.: ЗАО «Олимп-Бизнес», 2002. – 448 с.

3. Юрьева Л.В. Проблемы и особенности развития управленческого учёта затрат на металлургическом предприятии / монография / Л.В. Юрьева; Федер. агентство по образ.; Урал. гос. техн. ун-т – УПИ им. первого Президента России Б.Н. Ельцина, Нижнетагил. технол. ин-т (фил.) – Нижний Тагил: НТИ (ф) УГТУ-УПИ, 2009. – 230 с.

4. Юрьева Л.В. Формализация управленческого учёта в корпоративных объединениях / «Проблемы современной экономики» Науч.-практ. ж-л № 3 (27) 2008. – 2008. 650 с. С. 229 – 234.

5. Каплан Роберт С., Нортон Дейвид П. Сбалансированная система показателей. От стратегии к действию. – 2-е изд., испр. и доп. / Пер. с англ. – М.: ЗАО «Олимп-Бизнес», 2003. – 320 с.