Лекции по курсу «Теория ценных бумаг»

| Вид материала | Лекции |

- Лекции по курсу «Теория ценных бумаг», 347.23kb.

- Лекции по курсу «Теория ценных бумаг», 3266.73kb.

- Лекции по курсу «Теория ценных бумаг», 1266.35kb.

- Лекции по курсу «Теория ценных бумаг», 1166.77kb.

- Лекции по курсу «Теория ценных бумаг», 3232.48kb.

- Вопросы для подготовки к экзамену по курсу «Рынок ценных бумаг», 270.17kb.

- Лекции Селищева А. С. по курсу «Теория ценных бумаг», 1514.54kb.

- Учебная программа по курсу «управление портфелем ценных бумаг» Специальность, 48.16kb.

- Контрольная работа по курсу «Рынок ценных бумаг». Тема работы: «Регулирование рынка, 187.04kb.

- Лекции по курсу «Теория ценных бумаг», 1553.05kb.

Давиденко Борис. Главу ПФТС Ирину Зарю отстраняют от оперативного управления биржей1

После 14 лет бессменного руководства биржей ПФТС Ирину Зарю отстраняют от оперативного управления площадкой. Она займет место в наблюдательном совете биржи

В пятницу впервые состоялось собрание акционеров биржи ПФТС. Основным событием дебютного собрания стало формирование нового руководящего органа биржи — набсовета. До этого коллегиальным управляющим органом ПФТС был совет Ассоциации ПФТС, возглавляемый председателем правления Укрсоцбанка Борисом Тимонькиным.

В состав набсовета вошли пять представителей мажоритарного акционера ПФТС — ММВБ (владеет 50%+1 акцией), пять банкиров и четыре профессиональных участника фондового рынка. Пятнадцатым членом набсовета стала глава биржи ПФТС Ирина Заря. Попадание Ирины Александровны в состав набсовета ПФТС означает, что она вынуждена будет отойти от оперативного управления биржей.

На прошедшем в пятницу собрании акционеров биржи ПФТС были избраны 15 членов наблюдательного совета (всего заявки подали 28 кандидатов). Как только стали известны результаты голосования, выяснилось, что у биржи ПФТС неминуемо произойдет смена руководства. Дело в том, что бессменный руководитель биржи Ирины Заря (на фото) захотела быть представлена в набсовете, что автоматически обязывает ее сложить свои полномочия председателя совета директоров биржи. «В ближайшие часы Ирина Заря передаст свои полномочия одному из своих заместителей», — сообщил после голосования председательствующий на собрании экс-глава ММВБ Александр Потемкин.

«Согласно украинскому законодательству, члены наблюдательного совета акционерного общества не могут принимать участия в оперативном руководстве этой же компании, поэтому попадание Ирины Зари в состав набсовета означает, что в самое ближайшее время у биржи появится новое руководство», — объясняет ситуацию глава инвестиционной группы «ТАСК» Сергей Бродович. Уже в пятницу исполнительным директором биржи ПФТС был назначен один из заместителей Ирины Зари — Богдан Лупий. Он будет занимать эту должность до того, как наблюдательный совет назначит новое руководство биржи.

Впрочем, по информации источника «ДЕЛА», близкого к бирже ПФТС, уже 10 августа на собрании членов набсовета ММВБ предложит назначить главой биржи ПФТС Сергея Наумова, который до последнего времени возглавлял секцию товарного рынка на ММВБ.

Паритет соблюден

Что касается формирования набсовета, то здесь особых сюрпризов не произошло. Основным акционером биржи ПФТС является Московская межбанковская валютная биржа (ММВБ), в апреле этого года они закрыли сделку по приобретению 50%+1 акции биржи за $10 млн. От ММВБ в совет попали пять человек: экс-глава биржи ММВБ Александр Потемкин, вице-президенты ММВБ Евгений Эллинский, Вадим Субботин, Игорь Марич и Александр Шляппо. Как владелец контрольного пакета акций ММВБ могла делегировать восьмерых своих представителей в набсовет, но биржа передала три своих места представителям «дочек» российских банков, работающих в Украине. От ВТБ Банка — Сергей Каменяр, от «Дочернего банка Сбербанка России» — Дмитрий Золотько и Александр Чайников — от Проминвестбанка.

Банки без российского капитала в набсовете ПФТС представляют Укрсоцбанк (Сергей Маноха) и ИНГ Банк (Андрей Потапов).

От украинских торговцев ценными бумагами в совет были избраны руководители компаний: «ТАСК-Брокер» — Сергей Бродович, Eavex Capital — Юрий Яковенко, «Альтана Капитал» — Алена Аметан и президент компании «Кинто» Сергей Оксанич.

От Ассоциации ПФТС, в собственности которой осталось около 20% акций биржи ПФТС, в набсовет вошла Ирина Заря. Подобный состав набсовета участники рынка считают достаточно сбалансированным. «Соблюден паритет, в совете есть и представители основного акционера — ММВБ, и местные профессиональные участники рынка — банки и торговцы», — говорит Сергей Бродович.

Кто возглавит набсовет

Первое собрание наблюдательного совета, на котором его члены должны будут выбрать главу совета, а также утвердить новое руководство биржи, состоится уже 10 августа. Должность главы совета, очевидно, займет экс-президент ММВБ Александр Потемкин. Помимо поддержки представителей российской капитала, большинство украинских финансистов из совета также относятся к его кандидатуре очень благосклонно. «Если говорить о развитии бирж, то Александр Потемкин, безусловно, самый опытный из всего совета, поэтому его выдвижение на должность главы совета очень логично», — говорит начальник управления финансовых рынков Андрей Потапов.

Александр Скляров возглавил ПФТС1

Совет директоров ЧАО “Фондовая биржа ПФТС” возглавил Александр Скляров, которых в 2005-2007 годах являлся членом Национальной комиссии по вопросам регулирования связи (НКРС). Такое решения принял наблюдательный совет (НС) биржи на заседании в Киеве во вторник, передает “Интерфакс-Украина”.

Главой НС избран Александр Потемкин, который на кануне был назначен старшим вице-президентом ЗАО “Московская Межбанковская валютная биржи” (ММВБ) — мажоритарного акционера ПФТС.

“Функции биржевого совета теперь перешли к наблюдательному совету”, — сообщил на пресс-конференции А.Потемкин.

Он уточнил, что его заместителем избран вице-президент ММВБ Евгений Эллинский, а секретарем наблюдательно совета стал глава компании “ТАСК-Брок” Сергей Бродович.

А.Потемкин подчеркнул, что ключевой задачей нового руководства биржи является скорейшее практическое воплощение в жизнь планов по повышению ликвидности рынка и внедрение на него новых продуктов. По его словам по уровню ликвидности украинский рынок отстает от российского, минимум, в 5-10 раз.

“Разрыв ликвидности очень существенный. Поэтому у Украинского рынка большие возможности для… слишком преждевременно говорить, кто выиграл в конкуренции”, — сказал А.Потемкин.

А.Скляров добавил, что помимо возврата доли рынка и возобновления сильных позиций ПФТС, он ставит перед собой задачу отладки производственных процессов на бирже.

Глава советов директоров ПФТС пояснил, что пока одноименная ассоциация была 100% собственником биржи, четко разделить их деятельность было сложно, однако теперь создана эффективная корпоративная модель управления.

А.Скляров, 1957г.р., до работы НКРС занимал различные должности в банке “Украина”, “Украинской аграрной бирже”, банке “Киев-Приват”, мобильном операторе “УМС”. После ухода из НКРС в 2007-2008 годах он был управляющим партнером девелоперской компании ICD Investments, а затем вплоть до последнего времени возглавлял наблюдательный совет компании “Атраком” (Киев), занимавшейся девелопментом в телекоммуникациях.

Фондовая биржа ПФТС основана в 1997 году и является крупнейшей по оборотам фондовой биржи в стране. Число его членов составляет 175, объем торгов в первом полугодии 2010 года — 27,3 млрд. грн.

В конце 2009 года ассоциация ПФТС решила привлечь ММВБ в качестве стратегического инвестора биржи. В результате допэмиссии доля ММВБ 50%+1 акция. Ассоциация ПФТС после продажи большинства принадлежавших ей акций сократила свой пакет до, около 18,5%. Остальные акции биржи ПФТС распределены среди свыше 150 ее членов.

ЭКОНОМИЧЕСКАЯ ПОЛИТИКА: СТРАТЕГИЯ И ТАКТИКА2

Влияние мирового экономического кризиса на развитие взаимодействия фондовых рынков России и Украины

Михаил Головнин, кандидат экономических наук, заместитель заведующего Центром проблем глобализации и интеграции Института экономики РАН

<*> Исследование выполнено при финансовой поддержке РГНФ в рамках совместного научно-исследовательского проекта РГНФ и НАН Украины «Денежно-кредитная политика России и Украины на современном этапе: новые вызовы и возможные ответы», проект №08-02-91205 a/U.

- Существует общность проблем, связанных с развитием российского и украинского фондовых рынков

- В период бурного роста капитализации начиная с 2003 г. украинский рынок стал представлять интерес с точки зрения получения доходности для российских инвестиционных компаний

- В кризисный период на украинский фондовый рынок активно вышли российские биржи

- Рассматриваются возможные сценарии дальнейшего развития взаимодействия России и Украины

В период, предшествовавший мировому экономическому и финансовому кризису 2007–2009 гг. и его распространению на страны СНГ, в основном произошедшему в 2008 г., между постсоветскими странами начало активно развиваться сотрудничество в финансовой сфере, прежде всего в банковском секторе и на фондовом рынке [1]. В значительной мере основу этого взаимодействия составляло присутствие российских банков и инвестиционных компаний на рынке финансовых услуг Украины. Мировой кризис оказал существенное влияние на процессы финансового взаимодействия: они могли как затормозиться, так и получить новое развитие. Настало время подвести, по крайней мере, некоторые предварительные итоги этого взаимодействия на постсоветском пространстве на примере участия российских игроков на фондовом рынке Украины и выделить сценарии возможного дальнейшего развития событий в этой области.

ОСНОВНЫЕ ТЕНДЕНЦИИ РАЗВИТИЯ ФОНДОВЫХ РЫНКОВ РОССИИ И УКРАИНЫ

Российский и украинский фондовые рынки относятся к категории формирующихся. Более того, их формирование началось в период перехода к рыночной экономике фактически «с нуля», так как в плановой экономике не было ни элементов, ни инфраструктуры фондового рынка (в отличие, например, от банковской системы, формальные институты которой в плановой экономике присутствовали).

Период 90-х годов ХХ века стал временем становления фондовых рынков в России и других странах СНГ. К 1997 г. России удалось выйти на достаточно хорошие показатели функционирования фондового рынка – его капитализация достигла 31% ВВП, украинский фондовый рынок в это время значительно отставал от российского – 7,4% ВВП [2]. В 1998 г. в результате кризиса произошло катастрофическое падение российского фондового рынка, затронувшее фондовые рынки и других стран СНГ, начавшие развиваться к тому времени<1>.

<1> Так, капитализация фондового рынка Украины упала до 1,9% ВВП в 1998 г. [1].

Восстановление российского рынка наметилось в начале 2000-х годов, а уже к середине десятилетия он демонстрировал достаточно хорошие показатели. С некоторым лагом стал оживляться и фондовый рынок Украины (см. таблицу).

КАПИТАЛИЗАЦИЯ И ОБОРОТ ФОНДОВОГО РЫНКА (в % от ВВП)

В таблице приведены данные только по организованному рынку акций.

Источник: Доклад о процессе перехода за 2006 год//Европейский банк реконструкции и развития, 2006; доклад о процессе перехода за 2009 год//Европейский банк реконструкции и развития, 2009.

Период 2005–2007 гг. для обеих стран может быть охарактеризован как этап бурного роста капитализации национальных фондовых рынков. Однако существенный разрыв не только по абсолютным, но и по относительным показателям в пользу России сохранялся, хотя и несколько сократился в рассматриваемый период.

Если по показателю капитализации до 2007 г. включительно наблюдалось явное сближение двух рынков, то по уровню ликвидности российский рынок значительно опережал украинский, причем расхождение между ними росло. Однако эта тенденция относилась только к организованному сегменту рынка. Объем сделок с акциями на этом сегменте фондового рынка Украины составлял в 2006 г. лишь 3,1% от общего объема сделок с акциями. Заметим, что еще в 2000 г. этот показатель был равен 18,5% [3].

Таким образом, если в России торговля на организованном рынке развивалась по крайней мере параллельно с общим развитием рынка, то на Украине она отставала от динамики рынка в целом. Отчасти это может быть вызвано спецификой биржевой инфраструктуры Украины, которая характеризуется высокой степенью «распыленности»: в докризисный период в стране действовало девять торговых площадок. Правда, на тот момент абсолютной монополией среди них обладала Первая фондовая торговая система (ПФТС)<1>, но в условиях отсутствия современных технологий (в частности, интернет-трейдинга) привлекательность организованного сегмента фондового рынка в целом была невысокой. В России также при формальном наличии нескольких фондовых бирж доля Фондовой биржи ММВБ в совокупном обороте акций на биржевом рынке в 2007 г. составляла более 98%.

<1> ПФТС долгое время работала как торгово-информационная система и получила статус биржи лишь в 2006 г.

Что касается торгуемых ценных бумаг, то здесь российский рынок отличается более высоким уровнем концентрации. На 5% компаний с наибольшим объемом торгов по их ценным бумагам на Московской межбанковской валютной бирже (ММВБ) приходилось в 2009 г. 94,5% рынка акций, на РТС – 98,7%, тогда как на ПФТС этот показатель был равен всего 66% [4]. Причем по сравнению с докризисной ситуация только усугубилась: на конец 2007 г. эти показатели составляли соответственно 94,1, 85,9 и 49,1% [5].

Значительный удар по фондовым рынкам обеих стран нанес мировой экономический и финансовый кризис 2007–2009 гг. При этом наибольшее негативное воздействие пришлось на вторую половину 2008 г. Индекс ММВБ за 2008 г. упал на 67,3%, а ПФТС – на 74%. Вместе с тем уже в 2009 г. началось оживление российского и украинского фондовых рынков, носившее нестабильный характер<1>.

<1> Следует отметить, что динамика индексов на российском и украинском фондовых рынках в 2009–2010 гг. была достаточно волатильной. Тем не менее с 1 января 2009 г. по 1 июня 2010 г. индекс ММВБ вырос в 2,15 раза, а индекс ПФТС – в 2,4 раза.

Следовательно, мы наблюдаем общность проблем, связанных с развитием российского и украинского фондовых рынков. В их числе нестабильная динамика рынков (смена резких взлетов цен акций столь же резкими падениями), низкий уровень ликвидности (в большей степени характерный для украинского рынка), высокий уровень концентрации эмитентов (особенно для российского рынка), «распыленность» биржевой инфраструктуры при наличии доминирующей торговой площадки (на Украине – до кризиса).

РОССИЙСКИЕ ИНВЕСТИЦИОННЫЕ КОМПАНИИ НА ФОНДОВОМ РЫНКЕ УКРАИНЫ

В период бурного роста капитализации начиная с 2003 г. украинский рынок стал представлять интерес с точки зрения получения доходности, что вызвало усиление внимания к нему со стороны российских инвестиционных компаний.

С 2004 г. крупнейшие российские инвестиционные компании стали выходить на украинский фондовый рынок. Первыми вышли на него компании «Тройка Диалог» и «Ренессанс Капитал», находившиеся на тот момент в числе лидеров российского рынка.

«Ренессанс Капитал» приобрел в конце 2004 г. местное ООО «Комэкс Брок», открыв на его основе свое украинское подразделение ООО «Ренессанс Капитал Украина». Кроме того, в 2005 г. он купил входящий в группу небольших украинский банк «Лидер», переименовав его в ООО «Банк Ренессанс Капитал».

«Тройка Диалог» открыла свое представительство в Киеве в июне 2005 г., а уже осенью того же года начала операции по торговле ценными бумагами.

Обе компании с самого начала своего выхода на украинский рынок вошли в число лидеров по объемам торгов ценными бумагами. Неслучайно их представители вошли в Совет ПФТС. Кроме того, они развивали и другие направления инвестиционного банковского бизнеса – осуществляли подготовку к выпуску ценных бумаг украинских эмитентов, прямые инвестиции в реальный сектор украинской экономики и т.д. Так, например, «Ренессанс Капитал» привлек в сентябре 2005 г. для Индустриального союза Донбасcа облигационный заем в форме нот участия в кредите (Loan Participation Notes, LPN) на сумму 150 млн долл., а в декабре 2006 г. ООО «Ренессанс Капитал Украина» выступило андеррайтером выпуска облигаций Укрэксимбанка на сумму 300 млн гривен.

В 2006 г. свою деятельность на фондовом рынке Украины начали дочерние структуры двух других крупных российских инвестиционных компаний «Велес-Капитал» и «Антанта-Капитал» (на Украине под брендом «Украинский фондовый центр»).

В 2007 – начале 2008 годов наметилась тенденция к более широкому выходу российских инвестиционных компаний на украинский фондовый рынок с предложением услуг в относительно новых для него сегментах. В частности, в 2007 г. на рынке стали появляться дочерние структуры российских управляющих компаний: «Альфа Управление капиталом» и «ПИО Глобал Украина» (проект российской «АнтантыПиоглобал»). Эти компании наряду с уже присутствующими на рынке вышли на относительно слабо развитый рынок паевых инвестиционных фондов (ПИФ) Украины. Компания по управлению активами (КУА) «ПИО Глобал Украина» сформировала фонды «Пио Глобал – фонд ликвидный», «Пио Глобал – сбалансированный» и «Пио Глобал – фонд денежного рынка». На рынок ПИФ вышла и компания «Тройка Диалог». Так, в июне 2008 г. был зарегистрирован ПИФ «ТД Украина Сбалансированный». По состоянию на 31 декабря 2008 г. ООО «КУА-АПФ «Тройка Диалог Украина»» привлекло в управление 23,8 млн гривен, при этом стоимость активов фонда составила 24,9 млн гривен.

В результате экономического и финансового кризиса, острая фаза которого в обеих странах пришлась на вторую половину 2008 – начало 2009 годов, инвестиционные компании понесли значительные убытки, в России крупнейшие из них либо обратились за помощью к государству, либо искали стратегических инвесторов. В этих условиях экспансия на Украине, осуществлявшаяся до кризиса на рыночной основе, была на некоторое время «заморожена». Компании, уже находившиеся на украинском рынке, стремились поддерживать имевшиеся проекты.

Не обошлось и без «потерь». В марте 2009 г. ГКЦБФР Украины приняла решение об остановке размещения и обращения инвестиционных сертификатов паевого открытого диверсифицированного инвестиционного фонда «Тройка Диалог Украина Сбалансированный», кроме операций, связанных с выкупом инвестиционных сертификатов фонда. Такое решение было принято из-за снижения активов фонда и изменения предпочтений инвесторов.

Российские компании частично распродавали свои активы в реальном секторе, причем иногда в пользу также российских игроков. Так, в сентябре 2009 г. «Ренессанс Капитал» продал украинскую компанию «Клуб сыра» пулу инвесторов, в число которых входила и компания «Велес-Капитал».

В 2009 г. постепенно стал налаживаться процесс инвестирования на украинском фондовом рынке, в том числе и с участием российских игроков. Возобновившийся рост индексов на российском и украинском фондовых рынках и некоторое улучшение ситуации с ликвидностью на фондовых рынках дали возможность постепенно возобновить инвестиционный банковский бизнес.

В 2009 г. 12 российских компаний провели IPO на сумму около 1,3 млрд долл., из которых 64% было привлечено с Лондонской фондовой биржи. Появились единичные случаи размещения и украинских компаний. В частности, в апреле 2010 г. украинский сельскохозяйственный холдинг «Авангард» в лице Аvangardco Investments Public Limited провел IPO в Лондоне с использованием глобальных депозитарных расписок, продав 20% своих акций за 187,5 млн долл. Букраннером, по данному IPO, выступала компания «Тройка Диалог».

Еще одной крупной и весьма значимой сделкой «Тройки Диалог» на украинском фондовом рынке в посткризисный период стало приобретение 48% акций металлургического комбината «Запорожсталь»<1>, что представляет собой весьма значительные прямые инвестиции в металлургическую отрасль Украины.

<1> Деловая столица (2010, 7 июня).

Таким образом, возобновляется процесс экспансии на украинский рынок российских инвестиционных компаний и банков. Например, российский ВТБ заявил о намерении открыть на Украине представительство своего инвестбанка – VTB Capital. Причем при формальной связи с ВТБ основная работа этой структуры будет проходить в Лондоне<2>. В результате может усилиться роль российского капитала в украинской экономике, поскольку VTB Capital может представлять интересы российских инвесторов с государственным участием.

<2> Economica Newspaper (2010, 23 апреля).

Экспансию в другие регионы через Украину начала компания «Ренессанс Капитал». 1 марта 2010 г. было объявлено, что инвестиционный банк «Ренессанс Капитал» и финансовый консультант Балканского региона Citadel Investment Services создают совместное предприятие «Ренессанс Цитадель» для предоставления инвестиционно-банковских услуг в Юго-Восточной Европе (целевые страны – Сербия, Хорватия, Словения, Босния и Герцеговина, Македония, Черногория, Болгария, Румыния и Албания). При этом его координационный центр будет находиться в Киеве. Следовательно, Украина выступает в качестве своеобразного «моста», позволяющего российской компании осуществлять экспансию в Европе.

Приведенные примеры демонстрируют, что участие российских инвестиционных компаний на украинском фондовом рынке все больше встраивается в процессы глобальной интеграции, когда они осуществляют инвестиционные банковские услуги при проведении IPO на зарубежных площадках, используют украинский рынок как связь с другими зарубежными рынками.

ВЗАИМОДЕЙСТВИЕ ИНФРАСТРУКТУРНЫХ ОРГАНИЗАЦИЙ ФОНДОВОГО РЫНКА

При достаточно активном участии российских инвестиционных компаний на фондовом рынке Украины взаимодействие между инфраструктурными организациями в докризисный период было ограниченным. Они могли обсуждать общие проблемы в рамках Международной ассоциации бирж (МАБ) стран СНГ, членами которой по состоянию на 2007 г. были от России – ММВБ, РТС, Нижегородская валютно-фондовая биржа, Самарская валютная межбанковская биржа, Санкт-Петербургская валютная биржа, Сибирская межбанковская валютная биржа, Уральская региональная валютная биржа; от Украины – ПФТС, Крымская межбанковская валютная биржа, Украинская межбанковская валютная биржа, Национальный депозитарий Украины [6]. Депозитарии двух стран имеют возможность взаимодействовать в рамках Ассоциации центральных депозитариев Евразии, членами которой являются Депозитарно-клиринговая компания, Национальный депозитарный центр от России и Национальный депозитарий Украины.

В то же время более тесные формы взаимодействия в области инфраструктуры фондового рынка до кризиса «пробуксовывали». Так, РТС достаточно активно стремилась развивать свои проекты на Украине. В 2005 г. руководство РТС обратилось к ПФТС с предложением учредить на паритетных началах дочернюю биржу для торговли срочными контрактами. Однако этот проект не состоялся, в том числе в силу того, что на Украине сохранялись законодательные ограничения на развитие срочного рынка. Вторую попытку выйти на украинский рынок РТС предприняла в 2007 г. через приобретение биржи «Иннэкс». Но действующие собственники украинской биржи фактически заблокировали это приобретение. Тем не менее к моменту начала острой фазы экономического и финансового кризиса РТС все же успела запустить свой проект на Украине.

15 мая 2008 г. РТС и украинскими участниками рынка было учреждено ОАО «Украинская биржа», в котором доля РТС первоначально составила 49%, остальными акционерами стали 21 профессиональный участник украинского рынка<1>. Заинтересованность последних в создании новой структуры была связана с недовольством обслуживания на ПФТС, где к тому времени не был запущен интернет-трейдинг. Приход же на украинский рынок российской биржи означал приход и более современных технологий торгов.

<1> Среди этих участников были и дочерние компании российских игроков: «Тройка Диалог Украина», «Ренессанс Капитал», «Украинский фондовый центр», «Альфа Капитал», «ИК Велес Капитал». В биржевой совет Украинской биржи вошли помимо Фондовой биржи РТС из числа российских компаний «Тройка Диалог Украина», «Ренессанс Капитал», «Альфа Капитал».

Посткризисный период отличает существенный прорыв во взаимодействии инфраструктурных организаций двух стран.

Уже в кризисный период произошел запуск торгов на Украинской бирже. Торги на бирже начались 26 марта 2009 г., и они фактически позволили проводить интернет-трейдинг на Украине. Благодаря применению новых технологий Украинская биржа уже в августе того же года стала лидером на биржевом рынке акций, существенно потеснив ПФТС на организованном фондовом рынке в целом.

В декабре 2009 г. РТС в соответствии с первоначальной договоренностью уменьшила свою долю в капитале Украинской биржи с 49 до 40%, распределив 6% акций среди наиболее активных участников торгов, а 3% – среди топ-менеджеров биржи в рамках опционных соглашений. Среди участников торгов наибольший дополнительный пакет получила инвестиционная компания «Тройка Диалог Украина», которая тем самым повысила свою долю в капитале Украинской биржи с 3,9 до 5,6% и теперь является ее крупнейшим акционером среди инвестиционных компаний. Именно «Тройка Диалог», по мнению некоторых аналитиков, во многом способствовала успешному старту Украинской биржи, перенеся на нее свои торговые операции.

Украинская биржа продолжала развитие своей деятельности на фондовом рынке Украины в 2010 г., запустив в конце мая торги на срочной секции фьючерсами на индекс биржи UX. По мнению главы правления РТС Р. Горюнова, фьючерсы на индекс востребованы на украинском рынке в виду его высокой волатильности. В перспективе Украинская биржа рассматривает возможность введения фьючерсов на зерно, металлы и иностранную валюту<1>.

<1> Интерфакс Украина (2010, 27 мая).

ПФТС была вынуждена отреагировать на появление сильного конкурента из России. В июне 2008 г. она выбрала в качестве поставщика новой торговой системы российскую ММВБ. Таким образом, ММВБ, получив от создателя своей торговой системы – биржевого холдинга NASDAQ-OMX эксклюзивные права по внедрению программного обеспечения на Украине, смогла закрепиться на украинском рынке сначала как участник проекта по технологическому обеспечению ПФТС. Новая торговая система PFTS NEXT, обеспечивающая возможности интернет-трейдинга, была запущена в апреле 2009 г. с некоторым запозданием по сравнению с Украинской биржей.

Однако лишь на технологическом сотрудничестве взаимодействие ПФТС с ММВБ не ограничилось. Очевидно Украинская биржа осознавала угрозу, исходящую от другого российского конкурента, и необходимость изменения стратегии развития рынка. Этим можно объяснить, почему в декабре 2009 г. собрание членов Ассоциации ПФТС одобрило продажу ММВБ 50% + 1 акции биржи (в ходе дополнительной эмиссии акций) за 10 млн долл. При этом предложение от ММВБ, со слов президента ПФТС И. Заря, было единственной официальной офертой, полученной биржей на момент проведения собрания акционеров (до этого рассматривались варианты привлечения в качестве стратегического инвестора NASDAQ или Венской биржи)<1>. В апреле 2010 г. ММВБ получила разрешение от Антимонопольного комитета Украины на получение контроля над ПФТС, а в начале июня 2010 г. завершила выкуп акций Украинской биржи.

<1> Инвестгазета (2010, 25 января).

Результатом усиления конкуренции на биржевом сегменте украинского фондового рынка стала его сегментация. По итогам первых пяти месяцев 2010 г. доля ПФТС на организованном фондовом рынке составила 61,4% (главным образом благодаря торговле государственными ценными бумагами), Украинской биржи – 15,5% (основная активность на рынке акций), биржи «Перспектива» из Днепропетровска, созданной участниками рынка, – 17,8%<2>.

<2> Интерфакс Украина (2010, 27 мая).

Таким образом, можно констатировать, что российские инвестиционные компании после некоторого «затишья», вызванного отчасти неопределенностью их позиций на национальном рынке и потерями на рынках России и Украины, возобновили свою деятельность на украинском фондовом рынке. Особо следует отметить резко усилившиеся позиции российских фондовых бирж на Украине в посткризисный период, что заставляет по-новому переосмыслить перспективы взаимодействия двух стран в рассматриваемой сфере.

СЦЕНАРИИ ДАЛЬНЕЙШЕГО РАЗВИТИЯ ВЗАИМОДЕЙСТВИЯ НА ФОНДОВОМ РЫНКЕ

Анализ процессов, происходящих в области взаимодействия двух стран на фондовом рынке, позволяет выделить несколько возможных сценариев дальнейшего развития этого взаимодействия.

1. Построение национальных фондовых рынков с защитными барьерами для иностранного участия. В современных условиях региональной и глобальной конкуренции подобный сценарий практически нереалистичен, особенно для стран, не относящихся к числу мировых лидеров по масштабам национальных экономик. Практика свидетельствует о том, что он, по крайней мере, на Украине уже не реализуется. Достаточно упомянуть резкий старт Украинской биржи – проекта РТС – и покупку ПФТС ММВБ, чтобы показать значимость сотрудничества с российскими игроками для развития фондового рынка Украины.

2. «Поглощение» инфраструктуры фондового рынка Украины российскими организациями. Фактически этот сценарий реализуется в настоящее время, поскольку основными акционерами двух ключевых торговых площадок Украины – Украинской биржи и ПФТС – являются российские биржи (РТС и ММВБ). Вне прямого контроля российского капитала из значимых торговых площадок остается лишь Днепропетровская биржа «Перспектива», но на ней торгуются в основном малоизвестные ценные бумаги.

Подобное развитие событий имеет явные политические осложнения. Кроме того, ряд экономических агентов также может быть не заинтересован в этом сценарии. Тем не менее у него есть ряд преимуществ. Вместе с российским капиталом как на уровне участников фондового рынка, так и его инфраструктурных организаций на украинский рынок приходят новые технологии (интернет-трейдинг) и новые инструменты (производные ценные бумаги). Помимо того конкуренция между двумя российскими биржами на украинском рынке будет продолжать способствовать, по крайней мере на первом этапе, развитию рынка.

Дальнейшая судьба данного сценария будет зависеть от перспектив развития инфраструктуры фондового рынка в России. Здесь уже достаточно давно ведется дискуссия о необходимости объединения этой инфраструктуры в первую очередь путем слияния двух основных фондовых бирж – ММВБ и РТС. Если это произойдет, то как на российском, так и на украинском фондовом рынке, скорее всего, установится монополия в области инфраструктуры. Однако вряд ли это приведет к ухудшению функционирования рынков и снижению общественного благосостояния. Есть все основания предполагать, что инфраструктура фондового рынка обладает свойствами экономии на масштабе и квазиобщественного блага. Неслучайно во многих развитых странах и в странах с формирующимися рынками на национальном уровне произошли процессы слияния различных инфраструктурных организаций в биржевые холдинги, причем как по горизонтали (слияния отдельных бирж), так и по вертикали (слияние бирж с другими инфраструктурными организациями – депозитариями, клиринговыми центрами и т.д.). Более того, эти процессы слияния вышли за рамки отдельных стран и даже отдельных регионов на глобальный уровень. Наиболее яркие примеры в этом отношении: слияние Нью-Йоркской фондовой биржи и панъевропейской биржи Euronext, а также слияние NASDAQ и скандинавского биржевого холдинга OMX Group.

Следовательно, дальнейшее развитие событий будет зависеть от того, какую стратегию выберут российские биржи. И здесь нам представляется важным рассмотрение еще двух сценариев.

3. Утрата в ходе глобальной и/или региональной конкуренции контроля за национальными фондовыми рынками. Отчасти этот процесс уже происходит в форме оттока финансовой активности за рубеж, например размещения ценных бумаг на торговых площадках третьих стран. Если инфраструктура фондового рынка двух стран не будет эффективно реагировать на вызовы глобальной и региональной конкуренции, весьма вероятно, что эти процессы усилятся.

Еще одно возможное направление развития данного сценария – вариант поглощения российской и/или украинской инфраструктуры фондового рынка зарубежной биржей. Однако заметим, что оно может произойти, только если на это будет получено согласие основных акционеров биржи. Пока основным акционером ММВБ является Центральный банк Российской Федерации, вероятность реализации указанного сценария, по крайней мере в отношении этой биржи, близка к нулю. В перспективе, когда российские и украинские ведущие торговые площадки станут открытыми акционерными обществами и их акции также будут в обращении на открытом рынке, такой сценарий действительно возможен.

4. Формирование регионального финансового центра в СНГ на основе взаимодействия фондовых рынков России и Украины – двух самых крупных фондовых рынков в регионе. На наш взгляд, подобный проект мог бы стать ответом российского и украинского фондовых рынков на вызовы, с которыми они сталкиваются в глобальной конкурентной борьбе. К сожалению, ни концепция создания международного финансового центра в Российской Федерации, разработанная в августе–сентябре 2008 г., ни план мероприятий по ее реализации, утвержденный распоряжением Правительства Российской Федерации от 11.07.09 г., не предполагают активной работы со странами СНГ и интеграционным структурами на постсоветском пространстве. Между тем, очевидно, что именно это пространство является естественной зоной, где может происходить расширение финансового сотрудничества. В свою очередь среди стран СНГ именно Украина в силу масштабов своего рынка, перспектив его развития и особенностей экономической модели должна быть приоритетом для российской стороны при налаживании взаимодействия. Тем более что объективные предпосылки для этого в виде значительного присутствия российского бизнеса уже имеются. Однако крайне важно, чтобы это сотрудничество происходило на взаимовыгодной основе и приносило бы дополнительные преимущества как российской, так и украинской экономике.

ЛИТЕРАТУРА

- Головнин М.Ю. Многостороннее финансовое взаимодействие на постсоветском пространстве: новая повестка дня интеграции//Проблемы теории и практики управления. – 2007. – № 4.

- Процесс перехода и показатели стран СНГ (извлечение из доклада о процессе перехода за 2003 год)//Европейский банк реконструкции и развития, 2003.

- Назарчук М. Фондовый рынок Украины в начале XXI в.: состояние и тенденции развития//Рынок ценных бумаг. – 2008. – № 9.

- Бюллетень биржевой статистики. – М.: Международная ассоциация бирж стран СНГ, 2009.

- Бюллетень биржевой статистики. – М.: Международная ассоциация бирж стран СНГ, 2007.

- Информационный обзор бирж и депозитариев – членов МАБ СНГ. – М.: Международная ассоциация бирж стран СНГ, 2007.

Опубликовано в августе 2010 года

Мальцев О. Хай живе рідна українська бiржа1

Соседи. На Украине развивается интернет-трейдинг. Доступ на биржи соседней страны способен заинтересовать российских игроков, но их там не ждут. Зато брокеры и биржевые группы из России уже спешат занять места в партере.

Началу полноценной электронной торговли украинскими ценными бумагами предшествовала довольно долгая предыстория. В сентябре 2007 года, когда в России прямым доступом на рынок пользовались уже десятки тысяч фондовых игроков, на киевской бирже ПФТС была заключена лишь первая сделка через интернет. Да и то случился конфуз. На виду у участников алуштинского международного форума инвесткомпания «Проспект Инвестментс» торжественно приобрела 100 акций «Укрнафты». «Интернет-трейдинг впервые стал доступен для частных и институциональных инвесторов Украины», – радовался гендиректор, а ныне президент компании Владимир Сиренко. Когда же торжественная обстановка форума сменилась обстановкой рабочей, неожиданно выяснилось, что дальше демонстративно-показательного выступления дело пойти не может. Биржа, и особенно расчетный депозитарий, совершенно не подготовились к обслуживанию интернет-торговли в автоматическом режиме. Реальный запуск услуги пришлось надолго отложить.

Можно было не шевелиться. По сути, лишь сегодня интернет-трейдинг делает первые шаги на Украине. Клиентская база брокеров («торговцев» в украинской терминологии) ограничивается несколькими тысячами счетов. Так, на Украинской бирже, которая в прошлом году открыла шлюз для подключения торговых интернет-систем, зарегистрировано почти 3400 частных лиц, сообщила ее представитель Екатерина Ильина. Для сравнения: на ММВБ заведено 850 тыс. счетов, признаки жизни подают около 90 тыс. Если учитывать, что численность населения в наших странах отличается примерно втрое, у соседей есть огромный потенциал для привлечения своих граждан на биржевой рынок.

В отсутствие электронного доступа на собственные площадки рядовые украинцы пользовались другими формами инвестиций и псевдоинвестиций. Например, даже более широкое распространение, чем в России, получили форекс и спекуляции на американских биржах, делится впечатлениями зампред правления «Ай Ти Инвеста» Олег Филатов. Украинское законодательство сделало почти невозможным легальный вывод денег за границу на покупку ценных бумаг, поэтому для интернет-торговли на тех же площадках США приходится прибегать к серым схемам. Это дополнительная предпосылка для организации полноценных торгов акциями прямо на Украине. Тем более что пакеты некоторых местных предприятий находятся в свободном обращении с середины 1990-х.

Помехой служило, с одной стороны, откровенно отсталое законодательство, а с другой – нежелание торговцев менять устоявшуюся картину. За десятилетие с 1998 года индекс ПФТС вырос на 900%, несмотря на постоянные политические передряги и проблемы в экономике. За считанные месяцы нетрудно было заработать десятки процентов, просто купив и держа на руках пакеты акций и даже облигаций. Биржа ПФТС, созданная еще в 1995 году, контролировалась местными участниками рынка и много лет концентрировала у себя основную ликвидность. При этом практически не развивалась. Вплоть до 2008 года там использовались те же самые технологии, что на РТС образца середины 1990-х. Кроме того, из-за устаревшей торговой системы постоянно происходили технические сбои. Только с началом кризиса всем стало очевидно, что деревья не растут до небес.

По обмену опытом. Устаревшие биржевые технологии не помешали некоторым российским брокерам создать дочерние структуры в соседней стране. Их бизнес заключался в обслуживании крупных инвесторов, в том числе из России. После появления интернет-трейдинга стало развиваться розничное направление. Так, киевская «дочка» «Велес Капитала» будет предоставлять прямой электронный доступ к биржевым торгам с середины сентября, сообщили в компании. На Украину потянулись новые брокерские группы. До конца года там начнут работать «Открытие» и «Алор».

«Если раньше украинский рынок демонстрировал лишь резкие взлеты и падения, то теперь его историю, динамику можно анализировать. Растет количество бумаг, обладающих заметной ликвидностью. Меняется законодательство, и, возможно, местным эмитентам станет выгоднее выводить акции на фондовые площадки. Наконец, улучшились отношения между двумя странами», – говорит гендиректор «Алор+» Андрей Зайцев, объясняя, почему решение о выходе на Украину принято именно сейчас. Его компания сосредоточится на двух направлениях – биржевом обслуживании украинских клиентов и выводе эмитентов на фондовый рынок страны. В уставный капитал киевской «дочки» «Алора» внесено около $1 млн, лицензии получены, идет набор команды из 10–12 человек.

На украинских биржах встречаются эмитенты, которые способны заинтересовать российских покупателей. Руководитель отдела аналитики «Велес Капитал Украины» Лина Ольмезова выделяет, в частности, бумаги лидера черной металлургии «Азовстали» и производителя авиационных двигателей и промышленных установок «Мотор Сич». Также она советует присмотреться к Сумскому НПО им. Фрунзе, Полтавскому и Северному ГОКам, Стахановскому и Крюковскому вагоностроительным заводам.

В общем, выбор есть. Однако обычным россиянам затруднительно получить прямой доступ на площадки соседей из-за валютных ограничений на Украине. «Ф.» обратился с запросом в несколько брокерских компаний, и почти все они отказались открывать счет российскому гражданину. «Основная проблема – отсутствие механизма возврата инвестиций для иностранных игроков, торгующих украинскими бумагами на биржах», – комментирует руководитель отдела торговли ценными бумагами ИК «Тройка Диалог Украина» Владимир Грищенко. Для решения этой проблемы требуются изменения в нормативные акты Национального банка Украины по валютному регулированию.

Биржевые мытарства. Сильный толчок к развитию интернет-трейдинга на Украине дали российские биржевики. РТС еще в середине 2000-х задумалась о присутствии в соседней стране. Прежний президент РТС Олег Сафонов ездил в Киев и обсуждал с руководством ПФТС совместное создание площадки для торгов фьючерсами и опционами. Но все договоренности так и остались на словах. Источники на рынке тогда утверждали, что украинскую сторону не устраивала ключевая роль россиян в проекте.

После срыва сотрудничества РТС решила бросить прямой вызов ПФТС. В начале 2007 года россияне приобрели 1 акцию полуживой донецкой площадки «Иннэкс» с тем, чтобы перебазировать ее в украинскую столицу и увеличить долю своего участия в капитале до 60%. Планировалось сначала начать там полноценные электронные торги акциями с расчетом биржевого индекса, а затем запустить индексный фьючерс.

Но и здесь РТС потерпела фиаско, потеряв впустую еще как минимум год. Биржа «Иннэкс» начала размещение дополнительных акций. Российская сторона собиралась их выкупить, чтобы довести свой пакет до упомянутых 60%. Однако другие акционеры вопреки договоренности воспользовались преимущественным правом, приобретя основную часть допэмиссии. Затем, по информации рынка, они готовы были перепродать РТС те же самые бумаги, только по более высокой цене, чем при размещении. Шантаж не удался, РТС отказалась от такой дружбы. Любопытно, что в дальнейшем чуть менее 25% «Иннэкса» купила Варшавская фондовая биржа. Это произошло, как раз накануне кризиса, развития проект не получил, и с тех пор об «Иннексе» почти ничего не слышно.

В итоге РТС решила строить площадку с нуля. В начале 2008 года она учредила Украинскую биржу, намереваясь сохранить за собой свыше 50% капитала. Затем все-таки отдала контроль крупнейшим участникам местного рынка, оставив себе 43%. Такая структура собственности повысила заинтересованность торговцев в развитии нового проекта. И оказалась действенной мерой – ликвидность потекла с ПФТС.

Нынешняя карта рынка. Украинская биржа запустила так называемый рынок заявок со шлюзом для подключения систем интернет-трейдинга. Российским инвесторам хорошо знаком рынок заявок – аналогично организованы, например, торги на фондовой бирже ММВБ в основном режиме. Перед началом каждой сессии брокеры зачисляют 100% ценных бумаг и денежных средств, а в конце дня по итогам торгов проводятся расчеты по принципу «поставка против платежа». В России сама же РТС критиковала такой принцип как устаревший и не отвечающий западным стандартам. Но его главное достоинство заключается в том, что риски неплатежей по заключаемым сделкам почти полностью исчезают при минимальных финансовых затратах биржи.

ПФТС сделала ответный шаг, запустив аналогичный режим. При этом конкуренция по линии «ММВБ – РТС», так беспокоящая нашего регулятора, в точности повторилась на Украине. В 2008 году ММВБ заключала договор с ПФТС о поставке ей программного обеспечения для создания новой торговой системы. А в 2009-м договорилась о приобретении ее контрольного пакета.

В тот момент ПФТС быстро теряла позиции. На фоне оттока средств нерезидентов с рынка, а также усиления конкуренции с Украинской биржей объемы торгов на ней сократились более чем втрое. Когда от ММВБ поступило предложение акционерам ПФТС, от него трудно было отказаться как от спасительной соломинки. Контрольный пакет площадки перешел россиянам за $10 млн, а делегированный ими Александр Потемкин возглавил наблюдательный совет ПФТС.

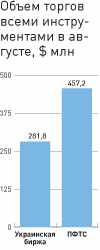

Сейчас обороты на конкурирующих биржах отличаются в пользу ПФТС. И она обладает более серьезным лобби во властных структурах, говорят собеседники «Ф.». С другой стороны, Украинская биржа развивается намного быстрее и выглядит дружелюбнее к участникам рынка. Например, можно получить демонстрационный доступ к торгам. «Ф.» установил торговую систему и понаблюдал за их ходом. Конечно, с российскими биржами ликвидность пока не сопоставима: бывает, что в течение одной-двух минут на всей площадке не проходит ни одной сделки. Но в другие периоды игроки ведут себя активнее.