Лекции по курсу «Теория ценных бумаг»

| Вид материала | Лекции |

- Лекции по курсу «Теория ценных бумаг», 347.23kb.

- Лекции по курсу «Теория ценных бумаг», 3266.73kb.

- Лекции по курсу «Теория ценных бумаг», 1266.35kb.

- Лекции по курсу «Теория ценных бумаг», 1166.77kb.

- Лекции по курсу «Теория ценных бумаг», 3232.48kb.

- Вопросы для подготовки к экзамену по курсу «Рынок ценных бумаг», 270.17kb.

- Лекции Селищева А. С. по курсу «Теория ценных бумаг», 1514.54kb.

- Учебная программа по курсу «управление портфелем ценных бумаг» Специальность, 48.16kb.

- Контрольная работа по курсу «Рынок ценных бумаг». Тема работы: «Регулирование рынка, 187.04kb.

- Лекции по курсу «Теория ценных бумаг», 1553.05kb.

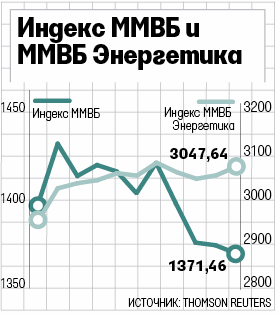

Трифонов А. День энергетика на бирже1Жара и засуха стали главной причиной роста акций энергетических и сельскохозяйственных компаний на ММВБ На ссылка скрыта в пятницу почти весь день в лидерах роста были бумаги электроэнергетического сектора. К закрытию в их число вклинились акции сельхозпроизводителей, но это не помешало ссылка скрыта, ссылка скрыта, ссылка скрыта и ссылка скрыта вырасти на 3,9-6,9%. Основные «фишки» потеряли в цене в пределах 1%, лишь некоторым — например, «Норникелю» и «ссылка скрыта» — удалось вырасти. Акции «ссылка скрыта» и «ссылка скрыта» взлетели на 5,81 и 4,20% соответственно. В лидеры роста незадолго до закрытия вышли бумаги сельхозпроизводителя «ссылка скрыта», подскочившие на 6,9%. На 4,5% подросли акции «Разгуляя». Индекс ММВБ по итогам дня просел на 0,3% до отметки 1371,46 пункта. В энергетике давно видны покупатели — инвесторы туда заходят, комментирует менеджер по работе с клиентами Rye, Man & Gor Securities ссылка скрыта. По его мнению, фундаментально ряд компаний сектора выглядят довольно привлекательно и сильно недооценены. Интерес к бумагам сельхозкомпаний Исаджанян связывает с ожиданиями сокращений поставок зерна из-за неурожая. В этом году энергетический сектор — один из лидеров роста на бирже в связи с либерализацией рынка электроэнергии, отмечает ссылка скрыта «ссылка скрыта» ссылка скрыта. «Либерализация идет по плану, и отчетность компаний подтверждает, что процесс положительно влияет на их прибыльность», — добавляет трейдер.  Рост бумаг компаний энергетического сектора обусловлен ожиданиями роста выручки в связи с жарой и, соответственно, значительным ростом расхода электроэнергии в течение длительного времени, рассуждает аналитик «Нордеа банка» Валерий Евдокимов. Спрос на бумаги энергетиков сейчас огромный, но компаниям не хватает ликвидности, чтобы его удовлетворить, поэтому заказы на покупку есть как на растущем, так и на падающем рынке, объясняет Воротницкий: «Люди используют дни падения, чтобы хоть что-то подобрать». Андрей Сердечнов. В экономике открыт «принцип Анны Карениной». Фондовый рынок после стресса может, образно выражаясь, повторить судьбу героини Толстого1 Красноярский профессор прикладной математики Александр Горбань, преподающий в британском Университете Лестера, стал автором «принципа Анны Карениной». Суть принципа в том, что существование в стрессе и последующие негативные последствия ученый углядел в экономических процессах, в частности на фондовом рынке. Такие наблюдения и построение на их основе математических моделей могли бы помочь в риск-менеджменте. Закономерности стресса Все началось с того, что команда исследователей из Сибирского федерального университета (Красноярск) под руководством профессора Горбаня обратилась ко многим проведенным ранее наблюдениям за группами людей и животных, а также за деревьями и прочими растениями, с одной стороны, и отслеживанием биржевых котировок и изменений в банковском секторе — с другой. Все это делалось с одной целью. «Во многих областях, от физиологии до экономики, в поведении животных или экологической адаптации изучались группы подобных систем, будь то клетки, курсы акций или деревья, приспосабливающиеся к загрязненной окружающей среде. Изучая динамику корреляции и различий во многих системах, которые находятся под воздействием внешних или экологических факторов, мы, как правило, можем предсказать кризис и время его начала даже прежде, чем появятся его очевидные признаки, поскольку корреляция между субъектами увеличивается и одновременно повышается их различие (и изменчивость)», — комментирует суть проблемы математик. Чтобы объяснить, что имеется в виду, приводится следующий пример. Изучалось влияние горячего пара ТЭЦ на растущую неподалеку шотландскую сосну. Чтобы оценить ее реакцию на выбросы, анализировались продукты метаболизма в иглах (метаболиты). В то же время контрольная группа шотландских сосен того же возраста находилась вдали от ТЭЦ и выбросы на них никак не влияли. Метаболиты в контрольной группе сосен в среднем были в норме. Типовое же различие в испытательной группе было в 2,56 раза выше, и различие в корреляциях было огромно: в испытательной группе корреляции были почти в пять раз выше. Подобные вещи можно наблюдать и в отношении человека. Физически здоровые люди в грязных промышленных районах переживают стресс на физиологическом уровне. Организм адаптируется, чтобы поддерживать нормальную жизнедеятельность. Но рано или поздно это постоянное напряжение приводит к сбоям в виде сердечно-сосудистых и онкологических заболеваний. И процент этих недугов будет выше, чем у жителей экологически благополучных районов. Тот же самый эффект наблюдается и на фондовом рынке. Например, в динамике стоимости акций 30 крупнейших компаний, которые торговались на Лондонской фондовой бирже с 14 августа по 14 октября 2008 года, корреляции увеличились пять раз, а различие увеличилось в семь раз. Работа Александра Горбаня может объяснить, что происходит, когда ресурсы для нормального функционирования экономической системы почти исчерпаны. Он указывает, что это можно было бы рассмотреть как «принцип Анны Карениной» в действии. Как не лечь под поезд Роман Льва Толстого начинается фразой: «Все счастливые семьи похожи друг на друга, каждая несчастливая семья несчастлива по-своему». Горбань перефразирует: «Все хорошо приспособленные системы похожи друг на друга, все неприспособленные системы испытывают проблемы с адаптацией каждая по-своему». И добавляет, что «расшатанные» системы фактически становятся более коррелированными в своих несчастьях, что и ведет к предсказуемому кризису. Этот подход основывается на более ранней идее, известной как «энергия адаптации», изначально выдвинутой эндокринологом Хансом Селаем в 1930-х. Он писал, что «энергия адаптации» представляет собой физиологические ресурсы, то, что называют еще повышенной выносливостью, когда организм находится в условиях биологического стресса. Горбань и его коллеги продемонстрировали, что то же самое понятие может быть применимо к финансовым институтам, использовав метафору «энергия адаптации» для статистического анализа экономических систем. Впрочем, это еще не конец. Если давление внешних факторов увеличивается еще больше, то «порядок адаптационного беспорядка», по словам ученого, разрушается до совсем уже беспорядочного состояния, экономического «фатального исхода» или экономического самоубийства, если угодно. Такой исход — полная реализация «принципа Анны Карениной». Важно, что физиологический стресс и поведение людей в теории Горбаня — это не причина, а именно модель для объяснения экономических катаклизмов. «Отслеживается не уровень стресса людей, а «уровень стресса» адаптирующихся субъектов — фирм. Построен метод корреляционной адаптометрии, который позволяет это делать. Он применим к ансамблям однотипных адаптирующихся субъектов и не зависит от природы», — рассказал Александр Горбань РБК daily. По его словам, вероятность «смерти под поездом» можно проследить не только по отношению к фондовому рынку: «С внутрифирменной статистикой работали Михаил Доррер со своим аспирантом Сергеем Масаевым. Первые результаты вполне успешны: можно находить скрытые напряжения и предсказывать кризисы фирмы, — отмечает ученый. — Другое направление применений — анализ российской финансовой и банковской систем». Между тем сама теория профессора пока находится в развитии. «Мы не строим всеобъемлющей математической модели, но находим ряд сигнальных показателей, основанных на непрямых признаках — анализе корреляций вместо динамики величин цен и т.п. Предвестники кризиса появляются раньше заметных падений биржевых и иных показателей. Можно ли их регулярно использовать — вопрос к дальнейшим исследованиям», — резюмирует Александр Горбань. А.17.2. Как понять, недооценена акция или переоценена1  Участники рынка используют несколько показателей для определения, насколько акция недооценена или переоценена по сравнению с показателями, насколько акция недооценена или переоценена по сравнению с фундаментальными показателями деятельности компании. По отдельности их недостаточно, чтобы оценить акцию, но все вместе они могут помочь выявить действительно привлекательные бумаги. Поделить Р на Е. Отношение капитализации (т.е. суммарной стоимости акций) к прибыли компании (Р/Е) считается одним из главных коэффициентов для оценки инвестиционной привлекательности акции. Акционеры – совладельцы компании, поэтому стоимость акций должна быть тесно связана с размером её прибыли. Чем выше коэффициент, тем дороже акции по отношению к прибыли компании, чем ниже, тем более недооцененной может считаться акция. Коэффициент Р/Е данной компании нужно сравнивать с Р/Е аналогичных предприятий из её сектора экономики и всего рынка. Если Р/Е выбранной компании относительно высок, это означает, что инвесторы надеются на быстрый рост её бизнеса и финансовых показателей и готовы платить премию. Однако если эти надежды не оправдаются, цена акции может сильно упасть. При этом нужно помнить, что для различных секторов промышленности и рынков может быть характерен разный уровень Р/Е. Традиционно он достаточно высокий у технологических компаний (например, 46,3 у Google и 22,9 у «Вымпелкома») и низкий у компаний сырьевого сектора (у Exxonmobil, несмотря на её рекордную в корпоративной истории США прибыль по итогам 2006 г. в $39,5 млрд., он составляет 11,4, а у «Лукойла» - 8,4 по данным Reuters). У компаний из развивающихся стран Р/Е также обычно ниже, чем у компаний из высокоразвитых индустриальных стран. У индекса MSCI Emerging Markets этот показатель составляет около 15, а у американского индекса S&P 500 – около 18. Данные академических исследований фондового рынка и практический опыт показывают, что покупку акций с низким Р/Е фактически можно считать рецептом успеха. Несколько лет назад инвестиционный гуру Уоррен Баффет купил акции ряда корейских компаний, у которых Р/Е составлял 2-4; с тех пор их котировки сильно выросли. Денежный поток (P/CF). Знать отношение капитализации к свободному денежному потоку (P/CF) не менее полезно. Многие аналитики при оценке привлекательности акций обращают внимание не собственно на прибыль компании, а на генерируемый ею свободный денежный поток, т.е. деньги, остающиеся у компании после оплаты расходов. Низкий P/CF означает, что у компании здоровый бизнес и у нее остается много денег, которые она может пустить на выплату дивидендов или выкуп акций, тем самым увеличивая доход акционеров1. В конечном итоге стоимость бизнеса – это не что иное, как текущая стоимость его будущих свободных денежных потоков. Низкий показатель P/CF, однако, может оказаться ловушкой, если компания, накапливая наличность, не инвестирует достаточно средств в развитие бизнеса. Акция с низким P/CF действительно может быть дешевой. Либо у этой компании может быть недостаток капиталовложений и огромная потребность в таковых. За вычетом долгов. Отношение капитализации к балансовой стоимости (P/BV) – еще один нужный индикатор. Балансовая стоимость активов – это активы минус долги и прочие обязательства компании. Если капитализация составляет $ 2 млрд., а активы - $1 млрд., P/BV равно 2. Гурин П. Фрагментарная рациональность2. Кто такой инвестор? На основании чего он должен принимать решения о покупке акций? Насколько оправданны эти решения? Кризис заставил вновь задуматься над этими базовыми вопросами. Обычно, когда возникает вопрос об определении термина «инвестор», в контексте финансовых рынков, звучит стандартный ответ – инвестор тот, кто вкладывает на долгий-долгий срок. Разумеется, неявно предполагается: акции вырастут за три, пять, ну, в крайнем случае, десять лет, а за контрпримером обычно посылают в Японию, к индексу Nikkei). Инвестора можно определить как субъекта, который вкладывает средства, во-первых, исходя из оценки всей компании, ее потенциала и перспектив. Во-вторых, это тот, кто в состоянии получать всю информацию о компании в любом объеме, в режиме максимальной оперативности. В-третьих, самое важное, инвестор в состоянии воздействовать и управлять объектом инвестирования. Отсюда очевидно вытекает следующий вывод – в основной своей массе, люди, называющие себя инвесторами, таковыми не являются по сформулированному выше определению. Какие же логические ошибки и противоречия можно обнаружить между рынком и тем, кто считает себя инвестором? Первый неочевидный момент. «Инвесторы» оценивают акцию через стоимость всей компании, например, сравнивая какие-либо мультипликаторы. Но если мы перемножим текущую рыночную цену какой-либо акции на общее количество бумаг, выпущенных компанией, то полученную цифру только с очень большой долей условности можно называть ценой всей компании. Почему? Простой пример. Сколько будет стоить одна, последняя недостающая акция, для контрольного или блокирующего пакета? Другой аксиоматический пример – с уменьшением количества акций в свободном обращении цена может стремиться в бесконечность. Например, «Сургутнефтегаз» 2003 года, «Мосэнерго»-2004 и «Ростелеком» в последние несколько лет.  Второй неочевидный момент. Оценка акции через популярные мультипликаторы. Например, отношение цены акции к прибыли на одну акцию. Короче говоря, P/E Ratio. Или просто P/E. С ценой все более или менее понятно. Торговый терминал всегда даст максимально оперативную справку. Сложности начинаются с определением того, что есть прибыль. Варианты: чистая прибыль за прошлый период, неважно даже за какой конкретно, три последних квартала с экстраполяцией на весь год, либо чистая прибыль за четыре последних периода. Коэффициент на ее основе называют trailing P/E. Важно то, что прибыль как величина бухгалтерская всегда только в прошлом. Причем чем дальше инвестор от компании, тем с большими задержками он получает информацию о реальном положении дел, если вообще когда-либо ее получает. Еще один нюанс – тип стандартов бухгалтерской отчетности, которая используется для определения чистой прибыли. Российские стандарты или международные? За примерами расхождений милости простим обратить внимание на отчетность «Транснефти». И еще момент – сроки публикаций отчетности по разным стандартам. Недавний пример – «Газпром». Чистая прибыль по РСБУ за четвертый квартал 2008 года у него существенно упала. В отсутствие пока еще МСФО за тот же период, «Газпром» становится обладателем весьма непривлекательного P/E, равного 19. Скорее всего, по МСФО мультипликатор будет ниже, но с этой отчетностью «Газпром» традиционно не торопится. В запасе остается будущий (forward) P/E, который строится на основании прогноза чистой прибыли компании. Прогноз – штука хорошая, особенно если его представляет сама компания и если компания в состоянии контролировать не только свои внутренние потоки, но и ситуацию на своих ключевых рынках. Таким образом, то, что принято называть инвестированием, должно рассматриваться с позиций компетенций в оценке, получении информации, контроле и управлении. Фундаментальный анализ до определенной степени рационален, но при оговоренных выше условиях. Как минимум инвестор, обращающий внимание на финансовую отчетность компании, должен выбирать соответствующие тайм-фреймы для принятия инвестиционных решений. Кочева Ольга, Гукова Юлия. Сделки астрологического порядка1. Неопределенность настоящего и вечный страх за будущее заставляют людей обращаться к сфере нетрадиционного знания для решения своих проблем, и особенно часто — в кризисные периоды. В том числе пользуются нарастающим спросом услуги специалистов-предсказателей, которые увязывают тайные законы мироздания с поведением финансовых рынков. Звезды говорят. Глава Fleming Family & Partners Asset Management Андрей Успенский полагается на разум, фундаментальный анализ и не любит часто беспокоить Вселенную вопросами. Тем не менее, за свою карьеру ему несколько раз пришлось обращаться к ней за помощью. "В 90-х продавали мы одно предприятие. В момент, когда надо было принимать решение, с точки зрения здравого смысла ситуация была абсолютно непредсказуемой,— рассказывает Успенский.— Вот мы и решили обратиться к "Книге перемен". Подбросили три монеты и поняли, что продавать сейчас нельзя, можно только спустя несколько месяцев. И не ошиблись. Эту технику мы применяли еще пару раз. Однажды пошли на сделку, несмотря на то что, согласно "Книге перемен", исход получался плохим: решили махнуть рукой, ерунда, дескать, не стоит в это верить. И были наказаны: удачно продать купленный актив нам удалось только четыре года спустя. Есть какие-то эпохальные вещи, когда такие способы помогают". Вспоминает Баир Цыренов, заместитель генерального директора корпорации "Металлы Восточной Сибири": "Это был первый визит руководства группы "Метрополь" на недавно приобретенное Озерное месторождение в Бурятии, дело было в 2005 году. В поездке нас любезно согласился сопровождать дид-хамбо-лама Дашинима Содномдоржиев — второе лицо в иерархии Буддийской традиционной сангхи России. Мы осмотрели штольню, площадки будущего карьера и буровые. Затем мы попросили иерарха сангхи освятить площадку, прочитать молебен за успешное ведение работ. Подготовили далгу — подношение богам и духам: молоко, печенье, фрукты, конфеты. Их надо после прочтения вкусить. Часть преподносится богам и духам — рассыпается на чистое место, подбрасывается в воздух. Один из топ-менеджеров нашей корпорации получил апельсин и кинул его подальше, сказав при этом, что там, где он упадет, наверняка есть золото. И действительно, потом золото нашли. Правда, не точно на этом месте, но достаточно близко от него, на территории Озернинского рудного узла". Вместе с тем Андрей Успенский считает, что часто к подобной помощи мироздания прибегать не следует, и не верит, что можно использовать такие методы, скажем, торгуя акциями на рынке. Однако профессиональные астрологи утверждают, что мечта любого инвестора — безошибочно определять, когда входить на рынок и когда пора с него выходить,— вполне осуществима. Ответ на этот вопрос может дать финансовая астрология. Дело в том, что совокупность небесных тел влияет на процессы, происходящие на земле, в том числе в сфере бизнеса. Энергетические потоки звезд и планет в зависимости от их расположения могут быть благоприятными или неблагоприятными, провоцировать на рынке рост или панику. Знание звездной механики не раз помогало биржевикам с Уолл-стрит. Хрестоматийный пример — Уильям Ганн, изобретатель технического анализа, головокружительному успеху которого часто приписывали астральное происхождение. Действуя по своей системе, он провел в 1933 году 479 сделок, из которых лишь около 50 оказались убыточными. Последователям Ганна не удалось повторить успеха своего учителя. Все же многие из них приобрели известность, и даже состояние, начав консультировать и выпускать пособия для желающих разбогатеть с помощью оккультного знания. На Западе армия финансовых астрологов растет в большой мере как раз за счет специалистов по техническому анализу. Видимо, графики, которые они строят, очень напоминают космограммы астрологов. К примеру, один из известных ныне финансовых астрологов Арч Кроуфорд в молодости был специалистом по техническому анализу в Merrill Lynch. Но известен он стал после того, как предсказал "черный понедельник" 1987 года. В необычной конфигурации Солнца, Луны, Меркурия, Венеры и Марса Арч Кроуфорд (к тому времени уже владелец компании Crawford Perspectives, дающей астрологические бизнес-рекомендации) увидел негативный для фондового рынка знак. И действительно, в тот день, 19 октября 1987 года, индекс Dow Jones рухнул на 23%. Сейчас годовая подписка на астропрогнозы Кроуфорда стоит $250. А чтобы получить персональный доступ к экс-трейдеру по рабочим дням в течение всего года, придется заплатить $10 тыс. Была также сделана попытка приспособить астрологию к нуждам доверительного управления. Например, The Astrologers Fund, который работает на американском рынке с 1988 года, использует принцип "математической психологии, основанной на астрономии". Столь туманная инвестиционная декларация компании не мешает ее главе и главному консультанту Генри Вейнгартену делать ставку на весьма состоятельных клиентов. Минимальный размер счета при индивидуальном управлении составляет $1 млн. В случае коллективных инвестиций нижняя граница определена на уровне $200 тыс. Сфера ответов. Идея коллективных инвестиций с оглядкой на небесные тела не чужда и российским специалистам. Например, к созданию нетрадиционного астрологического ПИФа пытается склонить своих коллег глава компании "Астро Бизнес Консалтинг" Сергей Будников. По его замыслу профессиональные астрологи должны стать как первыми пайщиками фонда (необходимый минимум — 50 тыс. рублей), так и его управляющими. Правда, сами астрологи пока в фонд не торопятся, кроме того, они готовы променять партнерство на ежемесячную зарплату. "Приходят ко мне любители-коллеги и просятся на работу. Подавай им готовую зарплату, а их обучать надо минимум год в усиленном режиме за свой счет. Еще неизвестно, что из них получится!" — возмущается Сергей Будников. Совместить астрологию и финансы попробовали также в инвестиционной компании "Церих Кэпитал Менеджмент". Просветительскую деятельность в области финансовой астрологии компания начала с того, что запустила на одном из своих интернет-ресурсов форум для обсуждения финансовых астропрогнозов. По словам пресс-секретаря "Цериха" Николая Кочуркова, компания просто хотела диверсифицировать каналы информации для клиентов. Статистики, сколько клиентов воспользовалось рекомендациями финансовых астрологов, нет, но по косвенным признакам Николай Кочурков все же выявил нескольких: "Предположительно, астропрогнозы использовали, и успешно, один-два клиента, это видно по увеличению их брокерского счета". Современная астрология дает ответы и на вопросы бытового уровня, типа "в какой валюте держать сбережения", и на более сложные и специальные — стоит ли консервировать девелоперский проект или, скажем, не пора ли выводить акции на биржу. С помощью астрологии можно строить и отношения с властными структурами. "Проверки контролирующих органов очень хорошо просматриваются на "звездной" карте. Когда на карте компании появляются аспекты Сатурна, то, как правило, ее ожидают массированные проверки",— делится опытом астролог Павел Максимов, консультирующий страховую компанию в области риск-менеджмента. Отметим, что в относительно недавнем прошлом, 10-15 лет назад, финансовым астрологам приходилось решать задачи, мягко говоря, имеющие опосредованное отношение к бизнесу. "Были у меня клиенты, которые заказывали гороскопы совместимости своих многочисленных секретарш",— вспоминает Павел Максимов. Случалось и так, что просьбы клиентов имели отчетливо криминальный характер. "В начале 90-х я общался с соучредителями некой компании, которые хотели стрелять друг в друга. Эта компания перегоняла и продавала автомобили. Когда я пришел к одному из ее учредителей, он меня просто оглоушил просьбой назвать ему день, когда его должны "грохнуть",— рассказывает Сергей Будников.— С аналогичными просьбами обращались и бандиты — хотели, к примеру, узнать, когда им грабить инкассаторскую машину. А для гарантии хотели брать меня с собой на дело, чтобы на месте все проверить". Превратности судьбы. В России из финансовой сферы в астрологию уходят реже, чем на Западе. Во всяком случае, так было до кризиса. У российских консультантов по финансовой астрологии куда более захватывающий бэкграунд. Правда, эта разносторонность не прибавляет им ни заработка, ни почтения. Своими гонорарами довольны единицы, поэтому довольно часто наблюдается движение обратное типично американскому: астролог приторговывает на фондовом рынке. Олег Тузов начинал в казино, где дослужился до должности пит-босса (пит-босс наблюдает за игорными столами и управляет крупье и дилерами казино). Тузов переквалифицировался в астролога после того, как выявил странную закономерность. "По долгу службы мне приходилось наблюдать за денежными потоками,— рассказывает Олег Тузов.— И я заметил, что рано или поздно наступает момент, когда на всех столах начинают проигрывать деньги независимо от того, кто их обслуживает и кто играет. Через некоторое время ситуация меняется на противоположную. Когда такое происходит годами, то ищешь иное объяснение, нежели простая случайность". У компании "Перспектива", которую возглавляет Олег Тузов, многообещающее пока только название. Астролог признается, что клиентов немного — несколько человек в месяц. Впрочем, этот недостаток Тузов компенсирует тем, что работает на себя еще и как трейдер. Пока мы разговариваем в скромном офисе компании, он постоянно следит за котировками ценных бумаг. Для Сергея Будникова консалтинг по финансовым и управленческим вопросам тоже не основная статья дохода. Зарабатывать ему удается чаще, консультируя по личным вопросам. А раньше удавалось и на биржевых сделках — здесь, по словам Будникова, он выручал за час 50% прибыли с любой суммы. Как бы то ни было, отмечает Сергей, для него это пока не бизнес, а хобби. Чтобы достичь приемлемого уровня рентабельности в продажах подобной информации, необходимо обзавестись как минимум тридцатью постоянными клиентами. Но нужного количества желающих подписаться на астропрогнозы пока не набирается, несмотря на то что расценки на некоторые услуги у российских астрологов скромнее принятых в западной астроиндустрии. Например, подписку на прогнозы финансовые астрологи оценивают в 5 тыс. рублей в месяц. А некоторые на первых порах предлагают ее даже бесплатно в надежде привлечь целевую аудиторию. Стоимость разовой индивидуальной бизнес-консультации варьируется в пределах 12-15 тыс. рублей. Сложная работа обойдется уже в десятки тысяч долларов. Так, учредители одной майонезной компании заплатили за гороскоп своего детища и прогноз его развития на ближайшее десятилетие $25 тыс. В юности Сергей Будников готовился стать бакалавром ветеринарии, но интерес к оккультизму победил. Признаком своего признания как бизнес-астролога Будников считает то, что он дважды в этом качестве участвовал в престижном экономическом симпозиуме в Гарварде. Взаимопонимание с российскими бизнес-единицами ему дается сложнее: бывает, что встречи управляющих и астрологов заканчиваются острыми словопрениями и указанием на дверь. "Я сам регулярно обращаюсь в плане сотрудничества в различные брокерские дома. Некоторые отказываются даже разговаривать, ссылаясь на то, что управляют средствами крупных пенсионных фондов, которые неадекватно настроены к идее привлекать астрологов к управлению средствами фонда. Мол, если они узнают про нетрадиционные контакты УК, то быстро заберут свои деньги и уйдут к конкурентам",— сетует Сергей Будников. Все же среди "звездной братии" есть счастливые исключения. Так, уже упомянутый Павел Максимов вполне доволен своей судьбой астролога. Кроме двух-трех клиентов в месяц, обращающихся к нему по вопросам бизнеса, выпускник химического факультета МГУ уже несколько лет консультирует страховую компанию. Законы природы. В связи с циклическим характером небесной динамики можно сформулировать несколько правил поведения на фондовом рынке. Одно из самых известных гласит: не стоит открывать позиции перед солнечными и лунными затмениями. "Напряженность в эти дни увеличивается, что нередко приводит к падению фондовых индексов перед и во время затмений. В такое время приобретать какие-то новые активы очень опасно, лучше подождать",— рассказывает Павел Максимов. Пример — солнечное и лунное затмения 26 января и 9 февраля нынешнего года. В этот период российский фондовый рынок обвалился до минимальных с 2003 года уровней. Павел Максимов сообщил, что следующие затмения выпадут на 7 июля, 22 июля, 6 августа и 31 декабря. Вероятно, они также будут сопровождаться спадом на фондовых рынках. Стратегические планы астрологи также советуют строить с оглядкой на звездное небо. "Если компания собирается расширять бизнес, поглощая конкурентов, ей надо дождаться, когда планета Марс, которая отвечает за конкуренцию и победу, будет находиться по отношению к другим планетам и звездам в такой позиции, чтобы не создавалось напряженных аспектов с другими планетами и планетами гороскопа самой компании. Желательно, чтобы Марс находился в точке восхода гороскопа, тогда у руководства компании появятся дополнительные энергетические возможности вести агрессивную конкурентную политику",— излагает основы Олег Тузов. Однако знания общих принципов такого рода для преуспевания в бизнесе недостаточно. У каждого актива есть своя планета-управитель, от энергетики которой зависит благосостояние компании и стоимость ее акций. Более того, компаниям заранее подбирают момент рождения, чтобы обречь их на успех, существует даже отдельное направление — элективная астрология, занимающаяся поиском наиболее благоприятного для регистрации компании или заключения сделки момента, вплоть до секунды, когда надо поставить решающую подпись. "Этот момент считается решающим для проекта, так как из этой точки он дальше будет энергетически питаться. И что бы ни происходило дальше, этот потенциал — основной, его уже нельзя будет изменить",— рассказывает Олег Тузов. Так что лучший путь для владельцев компании-неудачницы — перерегистрация ее в новую, с правильной, с точки зрения звезд, датой рождения. В случае с акциями есть несколько версий, какой момент считать энергетически питающим. Нередко гороскоп определенной акции строится от даты регистрации компании либо листинга на бирже. Вместе с тем астрологи признают, что гарантия верности прогноза заметно увеличивается, если установить точное время совершения первой биржевой сделки с той или иной ценной бумагой. "Благодаря тому что дата начала торгов акциями ФСК (Федеральная сетевая компания.— "Деньги") известна до минуты, верность моих прогнозов по ним достигает 90%",— уверяет Сергей Будников. Последователь элективной астрологии, он считает, что дать точный прогноз о будущем компании невозможно, изучив лишь один основной гороскоп. Особенно это касается случаев с большим количеством соучредителей. "Здесь бывает непросто определить, какой гороскоп главный. Чтобы дать сравнительно точный прогноз на какой-то отрезок времени — года на два вперед, нужно изучить десяток гороскопов. Если я исследую "Газпром", то просматриваю гороскоп компании "Газпром", которая была зарегистрирована еще в советские времена, потом беру гороскоп акционерного общества "Газпром", потом просматриваю натальную карту главы компании господина Миллера, так как он участвует в переговорах на высшем уровне. Потом смотрю гороскоп цен на газ, так как это взаимосвязано с общим развитием деятельности компании. Нельзя исключать из этой цепочки также гороскопы России и партнеров "Газпрома"",— говорит Сергей Будников. В коллекции Будникова порядка 50 готовых гороскопов одних только банков. Как признается астролог, чтобы составить гороскоп одного банка, необходимо два-три месяца ежедневной рутинной работы. Результатом упражнений Сергея Будникова стали также отдельные гороскопы бензина, сырой нефти, газа, фондовых индексов, бирж, ОПЕК, других серьезных организаций, ряда государств. Эту технически сложную в подготовке информацию Будников тщательно скрывает от коллег по цеху, которые, по его словам, всячески пытаются ее перекупить. Оказать энергетическое влияние на гороскоп предприятия может также яркий мажоритарный акционер либо управляющий. По мнению астрологов, в динамике акций Сбербанка весьма сильно энергетическое участие президента компании Германа Грефа. Положение Луны во Льве в его гороскопе располагает к эпатажным высказываниям и действиям — по мнению Сергея Будникова, это хорошая астрологическая позиция для привлечения инвесторов и любой PR-деятельности. Руководитель с таким планетарным положением способствует росту спекулятивного интереса к его компании, что делает ее акции более волатильными. Или вот компания IBM — пример-легенда, когда будущее компании проще было прогнозировать не по ее собственному гороскопу, а по гороскопу ее фактического создателя и главы в течение более 40 лет Томаса Уотсона. Общение с небесными сферами для астролога подобно получению инсайдерской информации. Из гороскопа компании можно понять, что ее акции в некоторый момент получат импульс роста. Конечно, астролог — не гадалка, глядящая в стеклянный шар, поэтому события, ждущие компанию, в деталях ему не ясны. Они просто обозначены в виде определенного положения планет и звезд. Правда, чтобы ухватить новость за хвост и заработать на ней, нужна уже хватка не астролога, а трейдера. "О существовании скрытых для большинства импульсов роста акций я могу узнавать за месяц,— рассказывает Сергей Будников.— Другое дело, что есть нюансы, которые надо понимать, будучи трейдером. Увы, иногда новость начинает работать тогда, когда я закрываю свои позиции, думая, что ошибся с прогнозом. Так случилось с акциями ЛУКОЙЛа, когда в ноябре прошлого года по ним началось ралли. Об этом я знал заранее, так как там сложилась ситуация, связанная с "десятым домом". Туда зашла конкретная планета, а "десятый дом" — это карьера, стратегические планы. Позже компания объявила о покупке сети бензоколонок где-то в Испании или Италии, и пошли массовые покупки ее акций. Я, как астролог, видел это заранее". Ланин Дм. Между венчуром и биржей1 Высокотехнологичные компании спешат за инвестициями на фондовый рынок. Однако, несмотря на двузначные и трехзначные темпы роста их бизнеса, крупные инвесторы не готовы вкладываться в российский хайтек. Сразу две высокотехнологичные компании — «Диод» и «Русские навигационные технологии» (РНТ) — в июне провели первичное размещение своих акций. Чуть раньше, в конце 2009 года, на биржу вышел ссылка скрыта (ИСКЧ). Все размещения проходят в секторе инновационных и растущих компаний (ИРК) на ФБ ММВБ, созданном совместно с госкорпорацией «Роснано» специально для формирования условий эффективного привлечения инвестиций в инновационный сектор экономики компаниями малого и среднего бизнеса. Несмотря на то что прообраз данного сектора был запущен еще в 2006 году и созданы специальные условия листинга, вплоть до декабря 2009 года на нем были представлены акции лишь трех компаний: IT-холдинга ссылка скрыта, тематического телеканала O2TV и химической корпорации ссылка скрыта (две последние к тому же имеют весьма малое отношение к высокотехнологичному производству). Таким образом, всего за полгода количество эмитентов в секторе удвоилось. Кроме того, о планах по IPO в этом году объявил разработчик лекарственных препаратов «Фармсинтез». Это дает основание говорить об IPO-буме среди высокотехнологичных компаний. В то же время по итогам всех этих размещений видно: данный источник инвестиций является для высокотехнологичного сектора сугубо вынужденным. Из-за неразвитости инфраструктуры финансирования хайтека компании раньше времени предлагают себя открытому рынку, жертвуя при этом капитализацией. |