Лекции по курсу «Теория ценных бумаг»

| Вид материала | Лекции |

СодержаниеСельское хозяйство Александр Несис Российский автопром Внебиржевые сырьевики Уральская медь |

- Лекции по курсу «Теория ценных бумаг», 347.23kb.

- Лекции по курсу «Теория ценных бумаг», 3266.73kb.

- Лекции по курсу «Теория ценных бумаг», 1266.35kb.

- Лекции по курсу «Теория ценных бумаг», 1166.77kb.

- Лекции по курсу «Теория ценных бумаг», 3232.48kb.

- Вопросы для подготовки к экзамену по курсу «Рынок ценных бумаг», 270.17kb.

- Лекции Селищева А. С. по курсу «Теория ценных бумаг», 1514.54kb.

- Учебная программа по курсу «управление портфелем ценных бумаг» Специальность, 48.16kb.

- Контрольная работа по курсу «Рынок ценных бумаг». Тема работы: «Регулирование рынка, 187.04kb.

- Лекции по курсу «Теория ценных бумаг», 1553.05kb.

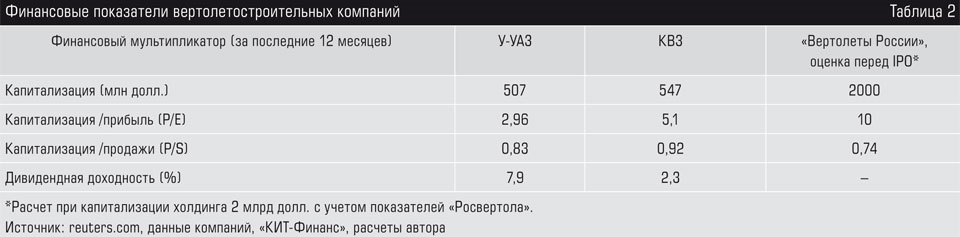

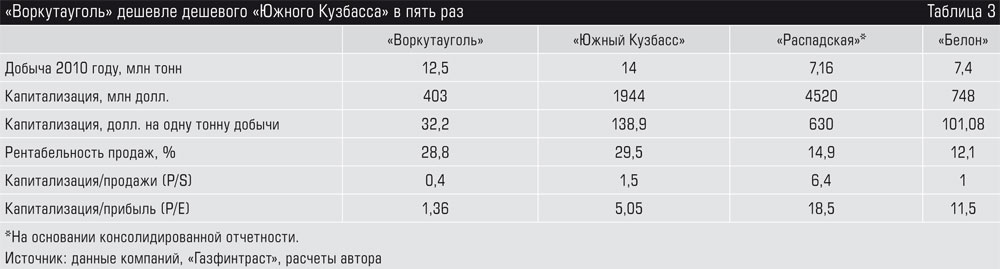

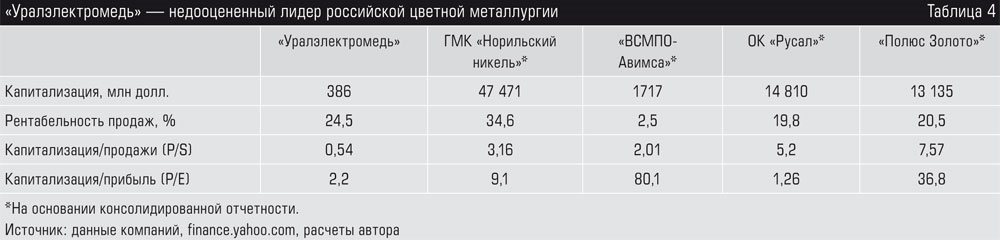

Сельское хозяйствоВ секторе производства продуктов питания выделяется группа ссылка скрыта. Компания специализируется на производстве мяса птицы и свинины и их переработке. В 2009 году компания пережила спад выручки на 12% — до 1,02 млрд долларов, зато смогла нарастить рентабельность. Показатель EBITDA вырос на 19% — до 181 млн долларов. Компания четко контролирует издержки — качество, особо ценное в кризис. Помогло и то, что в кризис, в частности, снизились цены на зерно — основную статью затрат в бизнесе группы. При этом аналитики компании «Финам» в своем обзоре отмечают: «Группа находится на особом счету у государства, что дает ей возможность пользоваться различными формами привилегий, будь то субсидирование процентных ставок по кредитам (средняя ставка по долгу компании составляет 3,9% годовых) или льготный режим налогообложения (до 2012 года у компании налоговые каникулы)». Помимо прямых льгот компания использует и косвенные, такие как квотирование импорта мясной продукции. Нельзя сказать, что группа имеет низкий уровень долговой нагрузки, но долг не критичен, на конец первого квартала 2010 года он составлял 488 млн долларов. В то же время группа реализует обширную инвестиционную программу. В частности, весной 2010 года «Черкизово» купило за 100 млн долларов два новых свинокомплекса, планируя за счет этих мощностей увеличить в текущем году объем производства свинины на 50%. К тому же группа продолжает строить в Елецком районе Липецкой области крупнейший в России агропромышленный комплекс. Проект предполагает заимствование 20–22 млрд рублей. По всей видимости, агрессивное наращивание долга и есть основной риск, который закладывают инвесторы в котировки акций. По коэффициенту «стоимость бизнеса/EBITDA» компания торгуется на уровне 6, при значении 7 у аналогов на развивающихся рынках. В свободном обращении на рынке находится 38% акций группы, в том числе на Лондонской бирже. МеталлыИз всех рассматриваемых компаний явно спекулятивным ростом выделяется ссылка скрыта. Аналитики большинства инвесткомпаний связывают рост котировок акций на 50% в 2010 году с ценами на драгметаллы, в частности на золото. Стоимость тройской унции золота достигла абсолютного максимума — 1256,7 доллара. «Полиметалл» хотя и специализируется на добыче серебра, основную прибыль ему все же приносит золото. Так или иначе, беспрецедентный рост цен на металлы позволил компании впервые за несколько лет получить чистую прибыль, которая составила в 2009 году 6 млн долларов. Помимо роста цен на золото компания получила преимущество от ослабления рубля и на этом фоне смогла сократить производственные издержки, что позитивно отразилось на рентабельности. В то же время группа обременена значительным долгом (778 млн долларов на конец 2009 года), который возник из-за агрессивной скупки активов. «Полиметалл» практически не занимается рискованной разведкой месторождений и приобретает компании с уже имеющимися лицензиями и доказанными запасами. Основными акционерами «Полиметалла» являются чешский фонд PPF (24,8%), Александр Несис (24%), Александр Мамут (19%). Остальные акции, более 30%, торгуются на российских биржах ММВБ и РТС, а также на LSE. Аналитики «Тройки Диалог» прогнозируют рост показателя EBITDA в 2010 году до 345 млн долларов (+46%), то есть отношение стоимости компании к EBITDA достигнет 15,5. Это явно дорого и предполагает премию к аналогам на уровне 50–70%. Но, по всей видимости, сейчас рынок готов переплачивать за акции золотодобывающих компаний, так как в случае обострения кризиса цены на металлы, а за ними и прибыль, пойдут еще выше, а текущая капитализация будет казаться низкой. И другиеЭтот список лидеров второго эшелона далеко не исчерпывающий. На бирже есть и другие компании, акции которых торгуются на исторических максимумах. Но сами компании в этом приняли опосредованное участие. К примеру, Улан-Удэнский авиазавод и ссылка скрыта под завязку загружены заказами стараниями государства. Акции государственных же региональных телекомов растут в ожидании реформы «Связьинвеста». Многие бумаги энергетического сектора размещались на бирже уже в пик кризиса и имели низкую оценку, теперь их котировки заметно выросли. Отдельно стоит отметить, что такие эмитенты, как «НоваТЭК», «Фармстандарт» и «Магнит», оценены на LSE на 10–30% выше, чем на ММВБ. При этом зачастую ликвидность заграничных площадок находится на более высоком уровне. В частности, на российской бирже ММВБ так и не произошло значительного увеличения объемов торгов ни в одном секторе по сравнению с докризисными 2007–2008 годами. Все это приводит к тому, что часть эмитентов неизбежно уходит на биржи Лондона или Гонконга. Тот факт, что объемы на ММВБ растут неактивно, с одной стороны, свидетельствует о том, что крупные инвестфонды пока еще не дошли до российского рынка, а значит, существует потенциал дальнейшего роста акций — рано или поздно деньги западных инвесторов вернутся на биржи. С другой стороны, их возврат, видимо, дело не ближайшего времени, так как нужные западным фондам эмитенты сами уходят на удобные для их покупки площадки, и это замкнутый круг. Вероятно, его сможет разорвать лишь формирование отечественного, желательно массового, инвестора в российские бумаги. ссылка скрыта Огородников Е. Что поможет недооценённым сегодня акциям оттолкнуться от дна1 Покупать акции хорошей компании дешево — приятно: инвестор не нервничает при снижении их стоимости и легче переносит биржевые провалы. Рынок рано или поздно отреагирует на дешевизну бумаг, отблагодарив прозорливого игрока. Такие акции на российском фондовом рынке есть. Покупателю надо лишь учитывать два обстоятельства: почему бумаги стоят дешево и какие риски он сам готов принять. Российский автопромГруппу ГАЗ (RTS: GAZAG) кризис застал не в самый простой момент инвестиционного цикла. Спрос на продукцию автозавода провалился, а долговое бремя, составлявшее около 45 млрд рублей, тем не менее нужно было обслуживать. «Попав в зависимость от значительного долга, как и АвтоВАЗ, Группа ГАЗ не получила сопоставимой государственной помощи и рассчитывала в основном на повышение внутренней эффективности», — комментируют ситуацию на заводах ГАЗа аналитики «ВТБ Капитала». В итоге группе пришлось пойти на реструктуризацию долга, а в связи с огромным внешним давлением компания перестала публиковать отчетность по МСФО, и это было воспринято фондовым рынком крайне негативно. Последний раз инвесторы видели консолидированные данные по всей группе (кроме Горьковского автозавода в нее входят производители автобусов, ПАЗ и ЛиАЗ, большегрузных автомобилей «Урал», экскаваторов и дизельных двигателей ЯМЗ) только за 2007 год. Тогда выручка группы составила 152 млрд рублей, прибыль — 5,8 млрд. В этот лучший для группы год было продано более 200 тыс. автомобилей. Но кризис миновал, ситуация начала выправляться. В частности, продажи в 2010 году выросли по сравнению с 2009-м на 30%, до 111,9 тыс. машин. По данным Reuters, чистая прибыль группы за девять месяцев 2010 года составила 1,7 млрд рублей. Исходя из этих цифр, прибыль компании за год может достичь 2,2 млрд рублей.   В июне компания может опубликовать отчет по МСФО за 2010 год, который должен послужить поводом для переоценки акций Группы ГАЗ инвесткомпаниями в лучшую сторону. Конечно, финансовым показателям еще далеко до рекордных значений 2007 года, тем не менее можно ожидать сильных данных, особенно если сравнить их с конкурентами (см. таблицу 1). Так, КамАЗ и Sollers в 2010 году получили убытки. АвтоВАЗ начал зарабатывать прибыль, но добрая половина ее «бумажная»: «Ростехнологии» выдали в кризис АвтоВАЗу кредит по ставке ниже рыночной. Поэтому автопредприятие в отчетности разницу между этими процентными ставками показывает как положительный финансовый результат своей финансовой деятельности.   Если говорить о котировках, то акции КамАЗа, Sollers и АвтоВАЗа уже заметно выросли после кризиса, а газовские заметно отстали в росте. Причин отставания несколько. Во-первых, бумаги Группы ГАЗ торгуются на бирже РТС в секторе СГК, а это не самое любимое место инвесторов — игроки предпочитают совершать сделки на ММВБ. Во-вторых, из-за отсутствия отчетности по МСФО про акции компании просто забыли. Ну и в-третьих, проект по производству Volga Siber, о котором не было сказано ни одного доброго слова, изрядно подпортил имидж компании. Выпуск автомобилей прекращен в 2010 году, но простаивающим мощностям, которые способны выпускать до 160 тыс. машин в год, Группа ГАЗ нашла применение. Так, уже с 2011 года будет осуществляться сборка автомобилей Volkswagen, Škoda и Chevrolet. Соответствующие соглашения с Volkswagen (VW) и General Motors (GM) уже подписаны. (Подробнее об этих проектах см. «К свадьбе готов» в «Эксперте» № 24 за 2011 г.) Также в конце 2010 года ГАЗ подписал контракт с Daimler на сборку коммерческих автомобилей Mercedes Sprinter, которые, с одной стороны, конкурируют с «Газелью», с другой — позволяют ГАЗу увеличить ассортимент продукции. В перспективе степень локализации Mercedes должна достигнуть 60%. То есть ГАЗ идет по пути международной кооперации, как это делает АвтоВАЗ с Renault Nissan, Sollers с Ford, а SsangYong и КамАЗ с тем же Daimler. Поэтому стратегия автомобильного холдинга — Группы ГАЗ — выбрана правильно, но инвесторы этого пока не оценили в полной мере. Сейчас акции ГАЗа на РТС стоят около 1,2 тыс. рублей, а на пике в 2008 году поднимались до 5 тыс. рублей. Вертолетные заводы оценены биржей в три–пять годовых прибылей, а капитализация «Воркутауголь», «дочки» «Северстали», и «Уралэлектромеди», «дочки» УГМ, всего в 1-2 раза выше годовой прибыли ВертушкиЕсли российский автопром находится в стадии технологического перевооружения, то вертолетостроение — в стадии консолидации предприятий под брендом холдинга «Вертолеты России». И его позиции на мировом рынке не назовешь слабыми. По данным самого холдинга, 17% всех общемировых продаж в 2010 году пришлись на российскую продукцию. Одно из предприятий холдинга — загруженный заказами на несколько лет вперед Улан-Удэнский авиационный завод (MICEX: UUAZ), чьи акции выглядят довольно дешевыми (см. таблицу 2). Собираемые заводом вертолеты приносят неплохую прибыль: 2010 год стал рекордным, чистая прибыль У-УАЗа выросла на 80% и составила 4,53 млрд рублей. Дела завода стремительно идут в гору, и уже по итогам первого квартала 2011 года чистая прибыль выросла в пять раз по сравнению с аналогичным периодом 2010-го.  Но, несмотря на финансовое благополучие предприятия, его акции испытывают давление негативного фактора, связанного с материнской компанией: «Вертолеты России», контролирующие 75,1% капитала У-УАЗа, не смогли провести IPO весной 2011 года, хотя цена продажи была не запредельной. Отмена IPO ударила по котировкам дочерних компаний.  Инвесторы покупали акции У-УАЗа ожидая, что «Вертолеты России» перед IPO перейдут на единую акцию со своими дочерними предприятиями, совершив обмен или сделав предложения о выкупе долей у миноритарных акционеров (в Улан-Удэнском заводе эта так называемая доля меньшинства — 25%). Вертикально выстроенная компания без мелких акционеров в дочерних структурах оценивается рынком выше. В частности, это связано с тем, что в консолидированной отчетности, на которую смотрят инвесторы, нужно уменьшать чистую прибыль на долю меньшинства. «Вертолеты» поступили совсем не так, как ожидали от них инвесторы: они поспешили выйти на IPO. Но, видимо, достаточного числа покупателей не нашлось — размещение не состоялось и перенесено минимум на год. А вот у другой «дочки» «Вертолетов» — Казанского вертолетного завода (КВЗ), где доля меньшинства составляет около 10%, выкуп акций все же начался: холдинг предложил акционерам продать их доли. Срок предложения истек 10 июня, и теперь бывшие акционеры КВЗ будут искать альтернативу для своих финансовых вложений. Самый дешевый по финансовым мультипликаторам — У-УАЗ, и возможно, получив деньги от «Вертолетов России», бывшие акционеры КВЗ начнут восстанавливать свою долю в холдинге, покупая в том числе бумаги улан-удэнской компании. Инвестиционная идея остается прежней: в конечном итоге «Вертолеты России» тем или иным способом выкупят акции у миноритариев в дочерних компаниях либо перейдут с ними на единую акцию.  Пока же этого не произошло, купив бумаги У-УАЗа, можно рассчитывать на получение достаточно больших дивидендов. Завод исправно направляет акционерам на это 25% чистой прибыли, так как и сама материнская компания нуждается в средствах для обслуживания своих займов. В такой ситуации достаточно велика вероятность выплаты промежуточных дивидендов по итогам работы за шесть или девять месяцев 2011 года. Сегодня же потенциальные крупные выплаты пока не способны сдвинуть котировки улан-удэнского предприятия вверх, и акции остаются относительно дешевыми. Если вертолетные заводы оценены на бирже в три-пять годовых прибылей, то на внебиржевом рынке можно найти компании, капитализация которых составляет одну-две годовые прибыли. Например, это «дочка» «Северстали» — «Воркутауголь». Или медеплавильная компания «Уралэлектромедь» — дочернее предприятие Уральской горно-металлургической компании (УГМК). Акции КамАЗа, Sollers и АвтоВАЗа заметно выросли после кризиса, а про бумаги Группы ГАЗ, которая перестала публиковать отчетность по МСФО, инвесторы забыли Внебиржевые сырьевики«Воркутауголь» (RTS Board: voug) — угледобывающая «дочка» «Северстали», которая объединяет пять шахт и один разрез. На них в прошлом году было произведено 12,5 млн тонн угля — довольно высокий показатель для отрасли, к тому же среди российских угольщиков «Воркутауголь» является одним из лидеров по рентабельности (см. таблицу 3). Финансовые результаты предприятия демонстрируют фантастический рост — выручка за 2010 год увеличилась более чем в два раза. Но эти производственные достижения игнорируются фондовым рынком. Капитализация предприятия немногим выше одной годовой прибыли.  Игроков отпугивает то, что более 85% «Воркутаугля» контролирует «Северсталь», для которой это ключевой сырьевой актив. На рынке считают, что возможен принудительный выкуп акций «Северсталью» у мелких акционеров. Основания для этого имеются. В ноябре 2010 года «Северсталь» продала 5,9% акций «Воркутаугля» за 5,8 млн долларов, и, возможно, эта сделка — часть плана по консолидации 100% акций угольной компании. По российскому законодательству, перед тем как сделать полный выкуп, компания должна в рамках добровольного предложения (оферты) приобрести у мелких акционеров не менее 10% в предприятии. При этом поглотитель должен получить более 95% капитала, а затем выкупать остатки принудительно — без согласия миноритарных акционеров. Столь запутанная процедура заставляет холдинги придумывать различные схемы, но пока «Северсталь» комментирует данную сделку как техническую и не подтверждает намерение провести squeeze-out (принудительный выкуп). Тем не менее, фондовый рынок настроен настороженно, ведь в 2008 году «Северсталь» уже предпринимала попытку выкупить доли миноритариев. Тогда обыкновенная и привилегированная акция в рамках оферты была оценена в 4455 рублей за штуку, все предприятие «Воркутауголь» — в 14,3 млрд рублей. В ходе же ноябрьской сделки акции были проданы примерно по 1 тыс. рублей. Столь низкая цифра не может не настораживать. Аналитики инвестиционной компании «Газфинтраст» считают, что в случае сохранения высоких цен на уголь «Северсталь» может решиться на squeeze-out, но, исходя из стандартов управления холдингом, предполагают, что права миноритариев ущемляться не будут, а цена окажется справедливой. Уральская медьКрупнейший в России производитель меди — «Уралэлектромедь» (RTS Board: uelm) также имеет статус «дочки» вертикально интегрированного холдинга: Уральской горно-металлургической компании принадлежит 82% акций. Побочной продукцией «Уралэлектромеди» являются золото, серебро, концентраты металлов платиновой группы, селен, теллур. Притом что капитализация компании приближается к 400 млн долларов, коэффициент P/E (капитализация/прибыль) составляет всего 2,2, а предприятие имеет на редкость высокую рентабельность в 24,4%. Дивиденды при этом не выплачиваются. История с недооценкой рынком акций «Уралэлектромеди» продолжается уже много лет, на биржах акции не торгуются, и, судя по всему, это сознательное решение основного акционера. Пресс-служба нам сообщила, что планов по выводу бумаг на биржу пока нет. Но стоимость акций может пойти вверх, и поводом послужат действия властей. Федеральная антимонопольная служба подозревает УГМК в применении трансфертного ценообразования при расчетах между «дочками». По неофициальным данным, от этой практики в УГМК решено отказаться, что может привести к росту прибыли отдельных дочерних предприятий, в том числе «Уралэлектромеди». Однако кроме роста прибыли на бумаге стоит ожидать и роста финансовых показателей от запуска новых проектов. В конце 2011 года завод собирается ввести в эксплуатацию цех электролиза меди, что должно позволить увеличить производство этого металла на 30% уже в 2012 году. Возможно, финансовые показатели компании будут улучшаться, а стоимость акций — стоять на месте. В таком случае коэффициент P/E будет приближаться к единице, что вызовет интерес инвесторов. Рост акций также могут подтолкнуть изменения финансовой политики УГМК: либо, скажем, «Уралэлектромедь» начнет платить дивиденды, либо материнская компания решит консолидировать все 100% акций уральского предприятия. 1 Ведомости. 26.01.2007. А7. 1 Ведомости. 15.12.2006. А-7. 1 Smart Money. # 10 (100). 24.03.2008. С. 26-29. 1 Smart Money. № 20 (11). 09.06.2008. С. 38-40. 1 Финанс. №44 (279) 24.11–30.11.2008.1 Ведомости. 6.11.2009. А5 (пятница). 1 Ведомости. 30.12.2009. Б4 (среда). 1 Ведомости. 27.03.2009. А5 (пятница). 1 Линк на личный сайт Владимира Савенка размещен на нашей веб-странице: кнопка «Биржевой листок», раздел «Полезные советы». 1 Ведомости. 15.01.2010. С. 5 (пятница). 1 Финанс. № 12 (295). 6-12.04.2009. С. 40-45. 1 РБК daily. 13.11.2010 (суббота). 1 Цукерман Г. Выбери меня. Как понять, недооценена акция или переоценена //Ведомости. 16.02.2007. А-5. 1 В конце 2004 г. Microsoft, ранее не баловавшая акционеров дивидендами, выплатила специальный дивиденд в размере $32 млрд. Это даже повлияло на государственную статистику США о доходах населения, поскольку акциями Microsoft владеет огромное количество людей; на открытом рынке обращается 8,4 млрд. акций компании. ExxonMobil в 2006 г. направила на дивиденды и выкуп акций $32,6 млрд., на 41% больше, чем в 2005 г. 2 Финанс. №13-14 (296-297). 13-26.04.2009. С. 56. 1 Коммерсант Деньги. № 18 (725). 11.05.-17.05.2009. С. 35-39. 1 Эксперт. № 28. 19-25.07.2010. С. 22-24. 1 Эксперт. № 28. 19-25.07.2010. С. 32-35. 1 Эксперт. № 25. 27.06.2011. |