Лекции по курсу «Теория ценных бумаг»

| Вид материала | Лекции |

- Лекции по курсу «Теория ценных бумаг», 347.23kb.

- Лекции по курсу «Теория ценных бумаг», 3266.73kb.

- Лекции по курсу «Теория ценных бумаг», 1266.35kb.

- Лекции по курсу «Теория ценных бумаг», 3232.48kb.

- Вопросы для подготовки к экзамену по курсу «Рынок ценных бумаг», 270.17kb.

- Лекции Селищева А. С. по курсу «Теория ценных бумаг», 1514.54kb.

- Учебная программа по курсу «управление портфелем ценных бумаг» Специальность, 48.16kb.

- Контрольная работа по курсу «Рынок ценных бумаг». Тема работы: «Регулирование рынка, 187.04kb.

- Лекции по курсу «Теория ценных бумаг», 1553.05kb.

- Лекции по курсу «Теория ценных бумаг», 2785.6kb.

Объем средств под управлением хедж-фондов достигнет рекордного уровня в 2,3 трлн долларов (Перевод А. Полоцкого)1

Мировая индустрия финансовых спекуляций переживает настоящий бум. В нынешнем году объем средств под управлением хедж-фондов может достигнуть 2,3 трлн долл. — абсолютный рекорд за всю историю. Все попытки политиков регулировать эту отрасль провалились, считают эксперты.

На пике глобального финансового кризиса канцлер Германии Ангела Меркель пыталась вынести обсуждение вопроса усиления регулирования хедж-фондов на уровень G20. «Каждый финансовый продукт, каждая финансовая площадка и каждая финансовая организация должны подчиняться правилам, причем действовать они должны по всему миру», — указывала она в сентябре 2009 года непосредственно перед началом саммита G20 в Питтсбурге. Основной тезис немецкого лидера формулировался просто: никогда в будущем финансовым спекулянтам не должно быть позволено поставить мировую экономику на грань катастрофы.

С тех пор минуло более двух лет, состоялись четыре очередных саммита «большой двадцатки», но мир по-прежнему далек от создания системы эффективного регулирования «теневых банков». По данным Форума финансовой стабильности (FSB) в Базеле, финансовая мощь хедж-фондов и целевых компаний, созданных банками для структурирования долговых продуктов, сейчас больше, чем когда бы то ни было ранее. Вне регулируемой финансовой системы циркулируют различные финансовые инструменты примерно на 60 трлн долл.

Deutsche Bank прогнозирует, что в 2012 году объем средств под управлением хедж-фондов вырастет на 13%, до 2,3 трлн долл. Прежний рекорд, поставленный еще в 2007 году, составил 2,2 трлн долл. Свой анализ опубликовал на этой неделе и Credit Suisse, подготовив его на базе данных от более чем 600 институциональных инвесторов. Согласно этому докладу, в текущем году объем средств под управлением хедж-фондов составит 2,13 трлн долл.

Менеджеры хедж-фондов, используя специализированные финансовые инструменты, спекулируют на росте или падении курсов акций, облигаций, валюты и сырьевых товаров. Поскольку они, как и другие игроки теневой части банковского мира, нередко применяют кредитные рычаги, при неудачном исходе рисковых ставок могут возникнуть негативные эффекты. При этом их дальнейшее распространение «чревато нанесением ущерба всей финансовой системе», указывает бывший главный экономист Европейского центробанка (ЕЦБ) Отмар Иссинг, ныне возглавляющий комиссию по финансовому регулированию. По мнению этого эксперта, для всех «теневых банков» необходимо ввести «сбор за системные риски, примерно соответствующий немецкому банковскому налогу». Кроме того, г-н Иссинг выступает за создание в рамках ЕЦБ специальной структуры, которая осуществляла бы контроль за системными рисками. Подобный контроль необходим хотя бы потому, что сегодня хедж-фондам деньги своих клиентов доверяет все большее число институциональных инвесторов — например, банки, страховые компании и пенсионные фонды.

Б.6.3. Экзотические ПИФы

Мазунин А., Ануфриева А. Фонды для серийных инвесторов. Новые ПИФы будут вкладывать средства в производство фильмов1.

На российском рынке вскоре появятся первые фонды, инвестирующие в в кино- и телепроизводство. УК «БФГ Финанс» объявила о намерении запустить такие инвестфонды акций и облигаций и привлечь в них институциональных инвесторов. Эксперты полагают, что выгода инвесторов таких фондов неочевидна.

Как рассказал «Ъ» гендиректор УК «БФГ Финанс» Евгений Кравченко, управлять линейкой новых фондов его компания будет совместно с продюсерской компанией «БФГ Медиа Продакшн». Планируется запустить два типа фондов — облигаций и акций. Первым будет сформирован фонд облигаций, он будет инвестировать в производство и реализацию кинопродукции через размещение средства в облигационные займы юридических лиц, специально создаваемых под производство сериалов. Господин Кравченко уверен, что инвестиции в такой фонд принесут больший доход, чем, например, банковский депозит.

В свою очередь, инвестиции фонда акций будут более рискованными и доходными. «Деньги клиентов такого фонда мы планируем вкладывать в акции товаропроизводителей», - говорит господин Кравченко. Он считает, что только на первом этапе будет привлечено 0,5-1 млрд. руб. В дальнейшем паи фондов будут выведены на биржу, стоимость каждого из них не превысит 1 тыс. руб.

Эксперты считают, что фонды, инвестирующие в кинобизнес и производство сериалов, будут востребованы в первую очередь компаниями-кинопроизводителями. «Зачастую реальный бюджет фильма в два раза превышает запланированный, и это становится понятно лишь в процессе съемок. В этих случаях производители сталкиваются с проблемами поиска новых инвесторов в очень сжатые сроки», говорит контролирующий владелец кинорекламного агентства «Синема инвест» Эдупрд Пичугин. При этом он признает, что выгода потенциальных инвесторов таких фондов неочевидна. «В 2007 году на экраны российских кинотеатров вышло 85 отечественных картин. Какую-то существенную прибыль из них получили лишь пять.

Б.6.4. ЧИФы сегодня. Ваучеры

Перед вами две точки зрения на эффективность проведенной приватизации в срезе функционирования рынка ценных бумаг.

Елена Мязина, выражает позицию ИГ «Тройки Диалог» (активного участника и реализатора чековой приватизации) и живопишет в целом благостную картину. Основная идея: «Кто не успел, тот опоздал».

Мнение Олега Мальцева гораздо пессимистичней. Основная идея выставлена в заглавии примерно так: «На ваших «Волгах» ездят чужие люди, а вам – дырка от бублика».

Статей на чифо-ваучерную тему в нашей деловой прессе печатается немного: скользкая и подлая тема. Портит настроение обывателю. Надеюсь, что со временем это приложения пополнится и новыми материалами. Как сказал киногерой Семен Семеныч: «Будем искать».

Мязина Елена. 402 488%. Подсчитана доходность ваучеров2.

Тем, кто продал свои ваучеры в переходе метро и не рискнул обменять их на акции какого-нибудь предприятия, впору кусать локти. За 14 лет эта операция, как подсчитали аналитики ИГ «Тройка Диалог», принесла несколько тысяч процентов дохода. Но и те, кто продал полученные за ваучер бумаги, не прогадали: некоторые даже решили жилищные проблемы.

В 1992 году каждый россиянин получил ваучер номиналом 10 000 рублей. Его можно было продать на черном рынке, вложить в чековый фонд или обменять на акции предприятий. Стать собственниками граждане могли двумя способами: либо обменять свои акции предприятия, где работали, либо купить бумаги чужой компании на Всероссийском специализированном чековом аукционе.

На участие в публичном аукционе решились немногие, хотя через эту систему продавали акции такие известные компании, как РАО ЕЭС, «Сургутнефтегаз», «Юганскнефтегаз», «Лукойл», «Ноябрьскнефтегаз», «Мегионнефтегаз», «Нижневартовскнефтегаз», «Норильский никель», «Газпром», ММК, НЛМК, ЧМК, «Невинномысский азот», «АвтоВАЗ», ГАЗ, ЗиЛ, УАЗ, Дальневосточное морское пароходство, Братский ЛПК, «Ростелеком», «Оптювелирторг» и др. По оценкам Госкомимущества (сейчас – Росимущество») в публичных торгах приняло участие около 40 млн. физических лиц – меньше четверти получивших ваучеры граждан.

Но те россияне, кто ввязался в «аферу века», как в 1990-х гг. окрестили ваучерную приватизацию, не пожалели об этом, считают аналитики «Тройки Диалог»: те, кто за один ваучер получил четыре акции РАО, заработали 5160%, остальные – 3845% (им досталось на одну акцию меньше).

В выигрыше и миноритарии «Газпрома»: доходность их портфеля составила от 3312% до 402 488% в зависимости от места проживания гражданина. В каждом регионе был свой коэффициент конвертации: наименьший в Москве (за один ваучер москвичам давали всего 50 акций), а наивысший – в Марий Эл (5900 акций).

Еще один «золотой» эмитент – «Норильский никель», акции которого подорожали в 40 раз.

Это очень высокие показатели. Активы инвестфонда недвижимости «Пиоглобал» (Бывшего Первого ваучерного фонда) за это время выросли примерно в 8 раз. Более молодой индикатор – индекс РТС, которому в минувшую пятницу исполнилось 11 лет, вырос с момента создания в 16 раз.

Один из сотрудников «Ведомостей», ранее проживавший в Самаре и обменявший там 8 ваучеров на 10 400 акций «Газпрома», этой весной продал свой пакет примерно за $84 000 (доход составил 61 665%). Добавив несколько тысяч долларов, он купил однокомнатную квартиру.

Так же поступил знакомый еще одного корреспондента «Ведомостей». Он поменял 5 ваучеров на 11 000 акций и продал их в середине 2003 года, когда они стоили примерно $1. На эти деньги он тоже купил квартиру, но в провинции – для столичного и подмосковного жилья $11 000 даже три года назад было недостаточно. Теперь, когда бумаги монополиста торгуются по $11,6, он несколько жалеет о том, что поторопился. А акционеры «Сургутнефтегаза», по подсчетам «Тройки», за 14 лет заработали всего 553%, а «Красного Октября» - и вовсе менее 6%.

Так что слова идеолога приватизации Анатолия Чубайса, что россияне смогут обменять ваучер на 2 «Волги», сегодня справедливы только для очень небольшого круга инвесторов. Текущая стоимость пакета полученных при обмене акций РАО ЕЭС, где сейчас председателем правления работает Чубайс, составляет $671 и $894 в зависимости от срока приобретения, «Норильского никеля» - $672,5, а «Сурутнефтегаза» - $111. ГАЗ-31105 с двигателем ЗМЗ стоит примерно 220 000 руб., то есть две машины обойдутся минимум в $16400. Заплатить такие деньги способны лишь те акционеры «Газпрома», кто получил за ваучер более 15000 акций. А московские акционеры смогут купить две «Волги», только если акции концерна подорожают в 15 раз. В ближайшее время такой скачок маловероятен.

Мальцев Олег. Вторая жизнь ЧИФов, или кто ездит на ваших автомобилях1.

Многие удивятся, узнав, что чековые фонды, в которые они когда-то вложили ваучер, продолжают существовать в той или иной форме. Более того, миллионы россиян владеют опосредованно колоссальными активами.

Ошибка Анатолия Чубайса

Возникновение ЧИФов непосредственно связано с чековой приватизацией. Они создавались для аккумулирования ваучеров и последующего обмена их на акции в ходе чековых аукционов. Количество таких фондов в 1994 году достигло 662, их акционерами стали около 25 млн. человек – более 16% населения России. В ходе чековой приватизации ЧИФы получили свыше 10% активов предприятий. Основными проблемами были фрагментарность и противоречивость регулирования деятельности таких фондов. В докладе ФКЦБ, подготовленном в 1996 году, предлагалось обязать ЧИФы публиковать сведения об инвестиционном портфеле, организовать торговлю их акциями, передать реестры в специальные депозитарии. Также необходимо было устранить двойное налогообложение. Являясь акционерными обществами, ЧИФы платили налог на прибыль, а затем облагались налогом дивиденды владельцев их бумаг. Закон запрещал фондам выкупать собственные акции, ликвидироваться или преобразовываться в течение трех лет после регистрации. Действие лицензий ЧИФов указом президента было прекращено 1 января 1999 года. Сохранившиеся к тому времени фонды выбирали один из трех путей преобразования – либо в ОАО, либо в ПИФ, либо в АИФ.

«Гермес-союз», «Московская недвижимость», «Народный чековый инвестиционный», «МММ-инвест», «Первый ваучерный»… Из нескольких сотен чековых инвестиционных фондов (ЧИФов), созданных в разных уголках страны, сегодня уцелело порядка двухсот. Лишь единицы из них в конце 1990-х преобразовались в паевые или в акционерные инвестиционные фонды (ПИФы или АИФы). Подавляющее же большинство перерегистрировано в форме ОАО. Теперь они, точнее их преемники предпочитают не вспоминать о прошлом, а порой – и вовсе держаться в тени, избегая любого внимания к себе.

Гермес номер один. В начале 1990-х на центральном телевидении активно рекламировались структуры, объединенные маркой «Гермес». «Довольно рыхлый конгломерат «Гермесов» никогда не воспринимался всерьез в сфере крупного бизнеса, однако массированная реклама создала ему репутацию мощной и стабильной структуры в самых широких слоях российской публики», - писал «Ъ» в апреле 1995 года.

Судьба составных частей той империи сложилась по-разному. «Концерн Гермес» и «Гермес Финанс» ликвидированы. Их вкладчикам причитается компенсация. Канула в Лету, например, биржа «Гермес». Зато ТНК «Гермес-союз» (теперь – «ПК Гермес-союз»), ЧИФ «Гермес» («Компания Гермес») продолжают тихо существовать. В общей сложности в реестрах акционеров этих ОАО числится свыше 1,1 млн. россиян.

Чем же занимаются эти компании? Их совсем не назовешь «пустышками». Начавший деятельность в Тюмени «Гермес-союз» зарегистрирован в Москве (у него 836 тыс. акционеров). Он не является ЧИФом, поскольку продавал населению акции, а не обменивал их на ваучеры. В качестве основной хозяйственной деятельности заявлено инвестирование в производство морских судов в рамках ФПГ «Скоростной флот». В эту группу входят судостроительные заводы «Волга» (Нижний Новгород), «Редан» (Петербург), профильные конструкторские бюро в Москве и Нижнем Новгороде, крупнейший завод-изготовитель высокооборотных дизельных двигателей «Звезда» (Петербург), Свирская судостроительная верфь. При этом в штате «Гермес-союза» числится всего пять сотрудников.

Когда то, чтобы привлечь покупателей акций, он выплатил дивиденды из расчета 500% годовых – за первое полугодие 1993-го. А теперь показывает в отчетности убыток (0,36 млн. руб. в 2007 году), довольно цинично связывая это с тем, что «произведенные эмитентом инвестиции в судостроительные предприятия не имеют должной отдачи из-за незначительного платежеспособного спроса на продукцию в России». Но уж если на то пошло, то в портфеле «Гермес-союза» наряду с «судостроительными» много других вложений. Он владеет крупными пакетами предприятий, занимающихся приборостроением, деревообработкой, выпуском тканей, сдачей в аренду недвижимости, продажей горюче-смазочных материалов, лизингом, операциями на фондовом рынке и т.д.

Заявленная стоимость чистых активов «Гермес-союза» в 67,5 млн. Руб. выглядит, мягко говоря, заниженной. Принадлежащие ему акции многочисленных ОАО на биржах не обращаются, то есть у них нет признаваемых котировок. Услугами стороннего оценщика «Гермес-союз» не пользуется.

Гермес номер два. Теоретически «Гермес-союз» выступает в роли портфельного инвестора, у которого простая задача – заработать на росте стоимости пакетов, вовремя перераспределяя свои вложения. Можно еще заставить предприятия, в которых он является крупным акционером, отражать в отчетности прибыль и всю ее направлять на дивиденды. Это было бы нетрудно: в советы директоров большинства «подшефных» ОАО входят(а зачатую и возглавляют их) одни и те же лица. В частности, это председатель совета самого «Гермес-союза» Геннадий Данилов и член совета Павел Плавник.

Некоторые бывшие ЧИФы и «народные» ОАО

| Прежнее название | Новое название /правопреемник | Число акционеров (тыс.) | Регистратор | Сайт раскрытия информации |

| Альфа-капитал | ИПИФ «Альфа-капитал» | Н.д. | Иркал | alfacapital.ru |

| Атлант | Фонд «Атлант» | 194,0 | Общегубернский регистратор | www.atlant-chel.incompany.ru |

| Афганец | Афганец | 82,5 | Национальная регистрационная компания | afgacomp.ru |

| Ветеран | Ветеран | 52,9 | Регистратор Р.О.С.Т. | consult.scrin.ru |

| Гарант | Гарант | 25,6 | ОРК Тамбов | garant.tmb.ru |

| Генеральный ЧИФ | Генеральная инициатива | 241,4 | Регистратор-капитал | initia.epir.ru |

| Гермес | Компания Гермес | 268,9 | ОРР «Веста» | orr-vesta.ru |

| Гермес-планета | Гермес-планета | 51,1 | Вестор-депо (московский филиал) | hermes-planet.ru |

| Гермес-союз | ПК «Гермес-союз» | 836,2 | ОРР «Веста» | www.hermes-souz.narod.ru |

| Державный | Финансовый союз «Державный» | 287,2 | Реестр (Санкт-Петербургский филиал) | emitent-spb.ru |

| Евразия | НИЧФ «Евразия» | 90,4 | Регистроникс | eurasia.sitec.ru |

| Лукойл Фонд | ПИФы под управлением УК «Уралсиб» | н/д | Регистратор Никойл | management.uralsib.ru |

| МММ-инвест | ИК «Русс-инвест» | 2243,9 | Профессиональный регистрационный центр | russ-invest.ru |

| Московская недвижимость | МН-фонд | 2676,8 | Регистратор Р.О.С.Т. | mnfond.ru |

| Народный ЧИФ | Энерготрансбанк | 603,7 | Статус | energotransbank.com |

| Нипек | Нипек | 46,7 | Новый регистратор | disclosurenipek.narod.ru |

| Сахаинвест | ИФ «Саханивест» | 201,9 | РСР «Якутский фондовый центр» | sakhainvest.ru |

| Созидание (присоединен ЧИФ «Надо») | ИК «Созидание-99» | 42,8 | Профессиональный регистрационный центр | sozidanie99.ru |

| Союз | ИФК ЧИФ СЗ «Союз» | 184,6 | Регистратор Р.О.С.Т. | shif-souz.ru |

| Первый инвестиционный ваучерный фонд | Инвестиционный фонд недвижимости «Пиоглобал» | 2169,8 | Национальная регистрационная компания | pioglobal.ru |

| ЧИФ «Народный» (Новосибирск) | ИК «Вита-капитал» | 107,3 | Сибирский реестр | Sibreg.ru |

| ЧИФ «Народный» (Уфа) | Мой банк. Ипотека. | 77,3 | Волжско-Уральский регистратор | basheconombank.ru |

| AVVA | Автомобильный всероссийский альянс | 18,1 | Центральный московский депозитарий | avva.ru |

Что касается «Компании Гермес», (у нее 269 тыс. акционеров), то она теперь «прописана» в Петербурге. Вот главе совета директоров все тот же Геннадий Данилов, директор – Павел Плавник. Обоим напрямую принадлежит по 8,69% акций. Еще в 2001 году была проведена допэмиссия, которая размыла доли большинства мелких акционеров.

«Компания Гермес» владеет контрольными и крупными миноритарными пакетами заводов «Звезда», «Заводоуковский», «Сельхозлесохимия», станции «Радио Западной Сибири», тюменской горбольницы «Медицинский центр», ИФК «Веста». На балансе числится 10,68% акций Сибэкономбанка, у которого в 2007 году отозвана лицензия за нарушения «антиотмывочного» законодательства. Суд признал его банкротом.

У многих предприятий, связанных с «Гермесом», один и тот же аудитор – «Дип-аудит». Забавно, что его сотрудники входят в советы директоров ОАО, деятельность которых проверяют. Так, Ирина Нестерук является членом совета «Компании Гермес», прежде она работала директором «Дип-аудита», а сейчас числится там аудитором по совместительству. Реестры акционеров почти всех ОАО ведет ОРР «Веста». Этот регистратор, «Дип-аудит» и «Компания Гермес» зарегистрированы по одному адресу.

Московская недвижимость

Акции ЧИФа с таким названием приглянулись даже представителям политической элиты. Информация о мелких пакетах содержалась в декларациях Евгения Савостьянова и Юрия Скуратова, участников президентской гонки 2000-го. Фонд «Московская недвижимость» (ныне «МН-фонд») завлекал как перспективой преумножения капитала, так и розыгрышами квартир в столице. Свыше 2,6 млн. россиян по сей день являются акционерами этой структуры.

С 1993-го фонд скупал на чековых аукционах бумаги предприятий, основная ценность которых заключалась в недвижимом имуществе в Москве. Как правило, пакеты не превышали 5% от уставного капитала. Сегодняшнее законодательство не обязывает «МН-фонд» раскрывать в отчетах информацию о таких инвестициях. Но в качестве основного вида деятельности компании по-прежнему фигурируют вложения в недвижимость.

«МН-фонду» принадлежат также доли в предприятиях, которые торгуют сельхозтехникой и занимаются издательским бизнесом. В 1998 году «Московская недвижимость» «засветилась» в сделке по покупке газеты «Советский спорт», которую спустя три года спустя передала холдингу «Проф-медиа».

Когда-то покупатели акций ЧИФа рассчитывали на высокие дивиденды. В 2002 году компания отразила в документах рекордную выручку, в основном от продажи ценных бумаг – 1,16 млрд. руб. (для сравнения: в 2006 – 13,1 млн. руб.). Но вплоть до 2004 года она не проводила дивидендных выплат. В 2007 году они были копеечными.

Как и бумаги «Гермесов», акции «МН-фонда» на биржах не обращаются. Но в последние годы с крупными пакетами происходили загадочные сделки. Возможно, основатели фонда перераспределяли доли, чтобы их фамилии больше не фигурировали в списках. Так, из числа акционеров исчез бывший председатель совета директоров ЧИФа Геннадий Гафаров.

Народный чековый инвестиционный

Этот ЧИФ с 1997 года назывался «Народным фондом». В конце 2006-го он был присоединен к Энерготрансбанку, и почти 600 тыс. владельцев его бумаг стали акционерами этой кредитной организации.

Энерготрансбанк не публикует отчеты эмитента на своем сайте, хотя является открытым акционерным обществом. Из бухгалтерского баланса следует, что у него 1,96 млрд. руб. собственных средств. Прибыль за 9 месяцев 2007 года – 46,5 млн. Рублей. В 2006 году за аналогичный период «Народный фонд» декларировал 49,7 млн. рублей.

Если верить посреднему самостоятельному отчету «Народного фонда», он владел 65,2% Энерготрансбанка, крупными пакетами холдинга «Автотор», регистратора «Стату», а также ИК «Гриффин». Накануне присоединения к банку «Народный фонд» на 5,2% принадлежал одной из компаний «Автотора», а еще 49% - структурам ООО «Регионинвест». Советы директоров ЗАО с таким же названием, «Автотора» и Энерготрансбанка возглавляет Владимир Щербаков, бывший председатель Госплана СССР. Видимо, к нему ведут нити этой запутанной структуры собственности.

Основные владельцы Энерготрансбанка давно пытаются избавиться от обременения в виде многочисленных «народных акционеров». С 2006 года основан выкуп акций бывшего «Народного чекового инвестиционного фонда», цена в 100,8 рубля за штуку с тех пор не менялась. Дивиденды «Народный фонд» никогда не выплачивал.

При объединении банка и «Народного фонда» могло получиться, что контрольный пакет будет распылен среди сотен тысяч частных лиц. Накануне той сделки «Народный фонд» разместил дополнительно акции на 351 млн. рублей по закрытой подписке. Очевидно, что мелкие акционеры в выкупе почти не участвовали, их пакеты размыты. Частным лицам принадлежит уже менее 50% Энерготрансбанка.

МММ-инвест

Малоизвестной ИК «Русс-инвест» владеют почти 2,4 млн. россиян. Таким образом, акционеров у нее почти в четыре раза больше, чем у РАО «ЕЭС России» и Сбербанка вместе взятых.

«Русс-инвест» - это бывший ЧИФ «МММ-инвест», одна из нескольких структур, в названии которых фигурировали три «волшебные буквы». Согласно протоколу учредительного собрания от 01.12.92, братья Сергей и Вячеслав Мавроди входили в число учредителей этого ЧИФа. Первый также был его генеральным директором, а второй – главным бухгалтером. В таком качестве они упоминаются и в акте проверки «МММ-инвеста» от 11.11.1994 года. Кстати, уже тогда управляющим фонда был Александр Бычков, ныне занимающий должность «Русс-инвеста».

Этому ОАО удалось доказать в судах свою юридическую обособленность от других структур МММ. В последние годы бывший «МММ-инвест» использовал средства в собственных сделках с ценными бумагами, он оказывает и брокерские услуги. У компании есть дочерние и зависимые общества, но в отчете содержатся лишь самые общие сведения о них. В частности, это «Нащоки» (сфера деятельности – недвижимость), «Рязаньнефтехимпродукт» (промпроизводство), «Березка в Лужниках» (розничная торговля), «Новодевичий» (финансовые услуги).

Акции «Русс-инвеста» допущены к торгам в РТС. Сделок регистрируется немного, сложно сказать, какая из них носит рыночный характер. Тем не менее у бывшего «МММ-инвеста» имеются признаваемые котировки. Исходя из биржевых цен в четвертом квартале 2007 года его стоимость составила около 4,3 млрд. рублей.

Атлант

Наряду с общероссийскими чековыми фондами действовало множество, так называемых, региональных. Например, в Челябинске был зарегистрирован ЧИФ «Атлант» (сейчас – ОАО «Фонд Атлант», 194 тыс. акционеров). За счет собранных средств к началу 2000-х годов фонд «Атлант» контролировал Троицкий жировой комбинат, Южноуральский завод металлоконструкций, «Челябгипромез», Пермский ЦБК. Еще в отчетах за 2003 год первые два предприятия из этого списка фигурировали в качестве дочерних, затем упоминания исчезли. За это время полностью сменился совет директоров. В него больше не входят представители и бывшие сотрудники довольно крупных промышленных предприятий, составлявших группу. Похоже, за несколько лет основатели вывели из «Фонда Атлант» основную часть активов: на конец сентября 2007 года в бухгалтерском балансе отражено всего лишь 1,7 млн. руб. За четыре года цифра уменьшилась в 15 с лишним раз. Хотя и прежняя оценка представляется слишком заниженной.

Почти 37% компании теперь «записано» на четырех частных лиц, которые входят в совет директоров. Его возглавляет Дмитрий Куликов, среди других членов совета – его отец и родной брат, а в качестве управляющего ОАО указан Евгений Куликов.

Как засекречивают эмитента?

Все ОАО обязаны ежеквартально публиковать информацию о своей деятельности.

Многие бывшие ЧИФы и «народные» ОАО не хотят привлекать к себе внимание и обнародовать показатели. Так, Энерготрансбанк (правопреемник Народного чекового инвестиционного фонда) отчеты эмитента вообще не публикует. Некоторые ОАО, даже если не нарушают требования законодательства, то прибегают к различным уловкам. Чтобы получить доступ к документам на сайте «Гермес-планета», желающим предлагают пройти простую регистрацию. Посетитель заполняет форму и ждет подтверждения на указанный электронный адрес. Отправленная таким образом заявка остается без ответа. Другой вариант – неработающие гиперссылки. На странице раскрытия «Компании Гермес» архивы старых отчетов загрузить просто невозможно. А некоторые «народные ОАО» умалчивают о своем прошлом. В разделе об истории «Башэкономбанка» (новое название – «Мой банк. Ипотека») даже не упоминается, каким образом у него «образовалось» свыше 77 тыс. акционерв.

Б.6.5. Вложения в вина, марки, фотографии

Алешкина Татьяна. Фонды для инвесторов с выдержкой. Сколько приносят вложения в вина. //Коммерсант. 19.11.2008. С.20. – Среда.

Несмотря на то, что объект винных инвестиций имеет преимущественно французское происхождение, большинство винных фондов расположено в оффшорах. Основная часть фондов создана в период с 2003 по 2006 год, самые последние – в 2007 году. Наиболее известны фонды Vintage Wine Fund, The Fine Wine Fund, Wine Growth Fund. Как правило, фонды невелики по западным меркам, стоимость их чистых активов составляет около $100 млн.

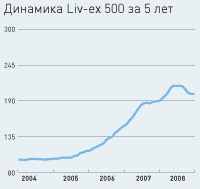

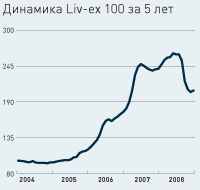

Винные фонды являются своеобразными хедж-фондами. Динамика стоимости их активов слабо коррелирует с динамикой как фондовых индексов, так и товарных рынков или рынка недвижимости. Так, по данным компании Wina Asset Management, управляющей Fine Wine Fund и Fine Wine Investment Fund, корреляция винного индекса Liv-ex 100 с индексами FUTSE-100, DJIA, MSCI Europe, MSCI EM, UK Property и ценами на золото была меньше 0,3, т.е. очень низкой.

Винные фонды зарабатывают на росте стоимости вина, которые они покупают на открытых аукционах и на бирже. Как правило, лоты измеряются ящиками, в каждом из которых 12 бутылок. Стоимость вина увеличивается с каждым годом, но зависит от урожая, оценок критиков, публикуемых в американском журнале Wine Spectator, и спроса на определенную марку.

Результаты деятельности фондов сравниваются с индексами Лондонской винной биржи – London International Vinters Exchange (Liv-ex). Так, в расчете индекса Liv-ex 100 Fine Wine учитывается изменение стоимости 100 сортов вина, в Liv-ex 500 Fine Wine – 500 сортов. При этом более, чем на 90% индексы состоят из сортов бордо, 3% занимают шампанские вина, чуть больше 1% - итальянские вина. Инвесторы ориентируются на значение этого индекса, так как его состав сопоставим со структурой классического винного фонда, до 90% которого занимают именно бордоские элитные вина. В прошлом (2007) году индекс Liv-ex 100 Fine Wine вырос на 40,1%, Liv-ex 500 Fine Wine - на 27,4%. При этом доходность фонда Vintage Wine в 2007 году составила 29,8%. При этом стоимость акций Fine Growth Fund в прошлом (2007) году выросла на 61,5%.

Но финансовый кризис не обошел стороной и винный рынок. В период кризиса спрос упал не только на ценные бумаги. Индустрия роскоши, к которой относится дорогое вино, также пострадала. С июля 2008 года индекс Liv-ex 100 Fine Wine начал снижаться, только за октябрь он опустился на 12,4%. Однако с начала 2008 года снижение составило лишь 7,6%. Между тем более диверсифицированный индекс Liv-ex 500 Fine Wine показал даже рост за 10 месяцев на 10,2%. За десять месяцев 2008 года фонды потеряли, но менее значительно, чем фонды акций. Стоимость акций Vintage Wine Fund снизилась на 14,1%, Fine Wine Fund – на 7,1%, Fine Wine Investment Fund – на 7,6%. Это значительно меньше, чем убытки российских пайщиков. Например, с начала 2008 года пайщики открытых фондов потеряли 53%.

Инвестиции в вино, как и вложения в ценные бумаги, могут быть консервативными и агрессивными. Первый вид инвестиций предусматривает покупку выдержанных вин, которым более 20 лет. «Доходность по таким вложениям составляет 15-20% годовых. Более рискованными, но и более доходными являются инвестиции в молодые вина – они могут принести и более 30% годовых. Это так называемые винные фьючерсы: клиент инвестирует в вино за два с половиной года до того, как оно попадет в бутылку, в период его хранения в бочках. Но фьючерсы рискованны тем, что вино может оказаться не того качества, которого от него ожидают, и его реальная цена не поднимется до цены прогноза.

Цены на дорогие сорта вин очень сильно зависят от высказываний о них критиков, выступающих в роли своеобразных рейтинговых агентств, чьи оценки отражают качество данного актива. Самый влиятельный критик, Роберт Паркер, летом 2008 года поставил низкие оценки винам Бордо урожая 2007 года, назвав цены на них завышенными. После такого отзыва спрос на определенные марки, разумеется, снизился, и у инвесторов остался горький привкус.

Минимальный порог для инвестиций в винные фонды довольно высок. Например, The Fine Wine Fund установил минимальную сумму вложений £50 тыс., или $100 тыс., у Vintage Wine Fund порог равняется €250 тыс. При этом комиссия управляющего составляет 2-2,5% от стоимости чистых активов фонда. Кроме того, существует плата за успех в размере 15-20%. При покупке акций фондов через российского посредника инвестору придется заплатить комиссию в пределах 1%.

Большинство винных фондов – интервальные. Заявку на вывод средств можно подавать раз в квартал. Получить доход с винного фонда в виде части его актива не получится: в случае удачных инвестиций пить шампанское вам придется на свои.

Максименко Олег. Винная альтернатива1.

Порой доходность от покупки-продажи винных лотов или паев достигает космических высот: Chateau Margaux 1997 года при начальной цене около $65 за бутылку 0,75 л подорожало за одиннадцать лет до $1200, принеся инвесторам свыше 1700% на вложенный капитал. И подобная прибыль среди профильных инвесторов не редкость.

Пропорции представления

вин при расчете индекса

Liv-ex 100, %

| Bordeaux (Red) | 91,33 |

| Bordeaux (White) | 1,04 |

| Burgundy (Red) | 3,49 |

| Champagne | 3,32 |

| Italy | 0,63 |

| Rhone | 0,19 |

Биржа. По сравнению с фондовыми индексами винные Liv-ex 100 и Liv-ex 500, рассчитываемые по результатам торгов на Лондонской винной бирже, отличаются стабильностью трендов и низкой волатильностью. Более того, на фоне общего катастрофического снижения капитализации рынка Liv-ex 100 с конца января 2008 года по январь 2009-го включительно потерял всего 14,8%, а Liv-ex 500 даже вырос – на 5,9%. По мнению основателя Лондонской винной биржи Джеймса Майлза, падение спроса на дорогие бордосские вина, составляющие основы Liv-ex 100 и Liv-ex 500, будет не столь значительным, как на промышленные ресурсы, и продлится непродолжительное время: уже весной 2009-го эксперт ожидает разворот тренда. Быки надеются, что рынку поможет урожай-2008: продукция кризисного года должна быть едва ли не выдающейся.

Аукционы. Относительно спокойно чувствуют себя и аукционные дома. По мнению главы винного департамента Christie’s Дэвида Элвуда, несмотря на непростую экономическую ситуацию, аукционеры ожидают неплохих результатов продаж – как в Европе, так и в США и в Азии. Мнение эксперта подтверждается показателями торгов: в 2008-м оборот аукционного дома Chrystie’s составил 41,1 млн евро. Это третий результат за всю историю торгов, проходивших в Лондоне, Нью-Йорке и Гонконге. Самой заметной продажей года стала реализация домом Sotheby’s коллекции Chateau d’Yquem: 136 бутылок 70 разных годов урожая (с 1892-го по 2001-й) анонимный покупатель приобрел за 368 тыс. фунтов стерлингов (около $725 тыс.). Абсолютный рекорд по стоимости лота.

Однако аналитики отмечают снижение объемов реализации. Еще в первой половине 2008 года нормальный показатель продаж составлял 80–100%. Но уже 25 октября NYWine/Christie’s реализовал лишь 65% лотов. А Acker Merrall&Condit хоть и сообщил о полной реализации лотов 18 октября, в реальности они были проданы после снижения цены и вне аукциона.

Также падает интерес покупателей к молодым винам, что отразилось на ценах. В то же время топовые вина по-прежнему пользуются повышенным спросом и продолжают дорожать, хоть и не такими высокими темпами, как в начале 2008 года.

Элита. Традиционно к винным голубым фишкам относится продукция высшей категории (Premier Cru) французских шато, таких, как Latour, Margaux, Lafite, Mouton Rothschild, Haut-Brion. Основная стратегия квалифицированных инвесторов – покупка En Primeur, то есть на стадии, когда вино еще находится в бочках (от восьми месяцев до двух с половиной лет после урожая), в надежде на то, что урожай станет выдающимся и сильно вырастет в цене. Следующее по популярности – post En Primeur, вино сразу же после бутилирования с перспективой выдержки пять лет, в течение которых потребительские свойства могут вырасти максимально. Поэтому горизонт инвестиций в молодые вина составляет, как правило, пять-семь лет при средней доходности 20–30% годовых. Если винтаж окажется великим, то вложения вырастают в 5–10 раз.

Потенциал грандов винного рынка поддерживается за счет ежегодного уменьшения количества бутылок урожая конкретного года. Благодаря естественной убыли (употребление по прямому назначению и порча от неправильного хранения или брака упаковки) представители некоторых винтажей 40–60-летней выдержки стоят несколько десятков тысяч евро за экземпляр.

Винные фонды. Зарабатывать на вине можно также при помощи специализированных фондов. Цены входных билетов сильно отличаются: если для участия в Wine Investment Fund достаточно сделать взнос 10 тыс. фунтов, то вложения в Vintage Wine Fund могут себе позволить только весьма состоятельные люди: разговор здесь начинается со 100 тысяч евро.

Портфели винных фондов обычно на 75% состоят из голубых фишек. Оставшаяся доля приходится на недооцененные вина: белые из Бордо и Шампани, красные из Бургундии, долины Роны, Италии, Австралии, Португалии и США. В отличие от квалифицированных частных инвесторов, управляющие компании приобретают в основном бутилированные напитки 20–50-летней (Mid Maturity) и 10–15-летней (Early Maturity) выдержки.

Как и остальные европейцы, россияне могут без помех напрямую инвестировать в винные фонды. Единственное условие – следует доказать отсутствие криминального происхождения у вкладываемых денег.

Для тех, кому по той или иной причине сложно непосредственно общаться с западными менеджерами, управляющая компания «Альфа-капитал» планирует предложить стратегию «Винтаж», в рамках которой активы будут инвестироваться в зарубежные специализированные фонды. В портфеле доверительного управления будет находиться структурированная нота, состоящая из паев различных винных фондов.

По словам директора по стратегическому маркетингу «Альфа-капитала» Вадима Логинова, в результате переговоров с западными игроками выбор был сделан в пользу трех фондов, названия которых пока не разглашаются. Два фонда консервативные – их инвестиции в основном сосредоточены в голубых фишках, а третий – фонд роста – имеет в своем портфеле винные фьючерсы, то есть вина, приобретенные En Primeur.

Риски и прогнозы. Как насчет вложений в винные коллекции? Ситуация не столь радужная. С одной стороны, в России есть компании, такие, как «Коллекция вин», «Уайтхолл», «Сварог», которые могут не только квалифицированно проконсультировать инвесторов, но и приобрести, а также в целости и сохранности доставить в Россию высокоценные напитки. С другой, по словам директора и совладельца компании «DP-Трейд» Дмитрия Пинского, экспертам еще в августе стало ясно, что рынок инвестиций в вино пока закрылся.

Причина в том, что после очень хорошего урожая 2005 года были относительно слабые два года. Это не могло не отразиться на настроениях участников рынка и, как следствие, на ценах. Новый урожай тоже может оказаться неважным. По мнению эксперта, есть опасность, что в силу того, что по вину не было сильных падений, пенсионные фонды, которые «сидели в вине», начнут его продавать, что спровоцирует обвал цен.

Кроме того, в России нет лицензий для реализации винных коллекций. Даже обладающее генеральной лицензией виноторговое предприятие не имеет права приобрести частную коллекцию для последующей перепродажи. Поэтому россиянам, предпочитающим этот вид альтернативных инвестиций, приходится держать их за рубежом, что создает дополнительные риски. Теми же соображениями руководствуется банк «Уралсиб», не рекомендующий клиентам своего подразделения «Банк 121» вкладываться в собрания элитных напитков.

Макаренко Александр. Рынок ценных бумажек1.

К концу этого (2009) года объем российского рынка коллекционных марок и фоторгафий может вырасти на 25-30% и превысить $30 млн. рублей. И это не удивительно – ситуация на рыке ценных бумаг заставляет инвесторов находить новые способы вложения средств, в том числе, довольно экстравагантные на первый взгляд.

Чудеса печати. Российский фондовый рынок испытывает терпение инвесторов весь год. Те приободрились было, когда индекс ММВБ вплотную приблизился к отметке 1200 пунктов, однако за короткое время он вернулся к 1000 пунктам и даже опустился еще ниже. Потом опять вырос. "Фондовый рынок уже давно утратил доверие инвесторов, делающих ставку на среднесрочную перспективу,— говорит председатель совета директоров ГК "Русские инвестиции" Кирилл Игнатьев.— Они хотят найти новые инструменты, чтобы не только сохранить, но и приумножить свои деньги. Когда даже такие "голубые фишки", как "Газпром", теряют по 5-7% в день, люди поневоле начинают искать альтернативные объекты для инвестиций".

Все чаще такой альтернативой становятся марки и фотографии, хотя еще в середине прошлого года большинство финансовых аналитиков рассматривали их не как эффективный инструмент приумножения капитала, а как увлечение "жирующих" инвестбанкиров.

Опрос, проведенный "Деньгами" среди экспертов аукционного дома "Гелос", Союза филателистов России, Московского фотографического клуба и ряда других профильных организаций, показал, что по итогам первой половины 2009 года объем инвестиций в марки и негативы по сравнению с аналогичным периодом прошлого года увеличился на 25-30%. Чем это объяснить? В первую очередь неплохой доходностью таких вложений. В частности, по информации британской компании Stanley Gibbons, занимающейся продажей коллекционных марок, в 2004-2006 годах они дорожали в среднем на 12% в год, а в 2007-м и вовсе выросли в цене на 25%. Фотографии от них не отстают. По данным британского хеджевого фонда WMG (одна из его структур — фонд для инвестиций в фотографии), в 2007 и 2008 годах стоимость снимков, приобретенных на средства вкладчиков, выросла на 32% и 28% соответственно.

Другой фактор, увеличивающий популярность инвестиций в марки и фотографии,— незначительная сумма первоначальных вложений. Для покупки "входного билета" на этот специфический рынок вовсе не обязательно обладать сотнями тысяч долларов свободных средств, необходимых, например, при формировании более или менее серьезной коллекции живописи. В Союзе филателистов России упомянули такой случай: в 2006 году они сформировали инвестиционный портфель из старых советских марок 1920-1930 годов, который обошелся заказчику в 233 тыс. руб. А уже к концу 2008 года стоимость портфеля увеличилась на 42%, до 330 тыс. руб.

Похожая ситуация с фотографиями. "В 2005 году я попросил одного из членов Московского фотографического клуба помочь мне собрать коллекцию дореволюционных фотографий столицы, на которых запечатлены те здания, которых сегодня в ней уже нет,— рассказывает частный консультант и коллекционер Григорий Обручев.— Тогда это мне обошлось примерно в $11 тыс.". По его словам, в конце 2008 года люди, близкие к компании "Альфа-групп", предлагали ему продать коллекцию уже за $40 тыс., но он отказался.

Наконец, к вложениям в марки и фотографии подталкивают стабильность и престиж. "Этот рынок, безусловно, гораздо менее волатилен, чем фондовый,— говорит Кирилл Игнатьев.— Начало нисходящего тренда можно быстро заметить и нейтрализовать его последствия оперативной продажей дешевеющих активов". Хотя, конечно, даже мировые гранды калибра Stanley Gibbons и WMG не дают своим клиентам гарантий сохранности инвестиций. К примеру, в начале 1990-х цены на снимки Александра Родченко — знаменитого художника и одного из основоположников русской фотографии — превышали $100 тыс. за отпечаток. А два года назад на русских торгах Sotheby`s самый дорогой лот из стринга Родченко ушел всего за $39 тыс.

Если же говорить о престиже, то здесь марки и фотографии не уступают живописи и антиквариату. К примеру, коллекция Элтона Джона насчитывает порядка 400 снимков таких знаменитых фотографов, как Хорст П. Хорст, Ирвин Пенн, Херб Ритц, Норман Паркинсон. А актер Джордж Клуни владеет богатейшей коллекцией марок британских колоний. По данным журнала Variety, в настоящее время стоимость этого собрания составляет $5 млн и за 2008 год она поднялась на 16%.

Фокус на кадрах. Какое же предложение наблюдается сегодня на рынке марок и фотографий? Можно ли купить действительно стоящие вещи, которые в горизонте от полутора-двух лет позволят хорошо заработать? "В настоящее время на пике популярности находятся марки СССР до Великой Отечественной войны, а также земские марки Российской империи,— раскрывает рыночную конъюнктуру председатель Союза московских филателистов Сергей Познахирко.— Их стоимость за последние два-три года выросла в три-пять раз и в среднесрочной перспективе увеличится еще".

В интернет-магазине RussianStamps.ru пробную почтовую марку СССР 1934 года (номинал 10 коп., без перфорации, в измененном цвете) из серии "Памяти погибших стратонавтов" с изображением А. Б. Васенко можно приобрести за 14 тыс. руб. По мнению экспертов, к концу 2010 года стоимость этой марки может составить уже 20-25 тыс. руб.

В области же фото, по мнению Григория Обручева, особенно перспективен для вложений сегмент старой сюжетной фотографии — например снимки Николая II и его семьи, а также боевых действий Гражданской и Великой Отечественной войн. Слова эксперта подтверждаются цифрами: несколько лет назад на торгах в Лондоне десять военных снимков знаменитого советского фотокора Дмитрия Бальтерманца ушли по цене от £1,2 тыс. до £6 тыс. за отпечаток. Подборка же из 115 фотографий другого известного советского репортера Евгения Халдея под названием "Великая Отечественная война" была продана за £98 тыс. (итоговая цена превысила эстимейт вдвое). "Сегодня за $8-15 тыс. можно сформировать весьма перспективный инвестиционный портфель из марок или фотографий, который будет приносить его владельцу неплохой доход",— резюмирует эксперт аукционного дома "Гелос" Сергей Чистяков.

И все бы хорошо, вот только человек, решивший перевести свои накопления в марки или фотографии, неизбежно обнаружит, что профессиональной помощи здесь ему ждать особо не приходится. Один из основных тормозов этого специфического рынка — сильная нехватка квалифицированных экспертов, способных подобрать грамотную инвестиционную стратегию в зависимости от финансовых возможностей заказчика.

Конечно, в банках, активно развивающих направление wealth management, есть люди, способные подсказать обеспеченным клиентам, в какие марки или фотографии лучше вкладывать свободные деньги. Однако для того, чтобы воспользоваться их услугами, нужно иметь внушительный капитал — как правило, не менее $1 млн, что зажигает красный свет перед большинством инвесторов. Что же касается инвестиционных и консалтинговых компаний, целенаправленно и планомерно действующих на поле искусства, то их в России — кот наплакал.

Если в сфере филателии все же можно найти пять-шесть небольших консалтинговых фирм, работающих с портфелями от $5 тыс., то с фотографией дела совсем плохи. "На рынке сегодня наблюдается тотальное отсутствие знаний о фотохудожниках и фотоискусстве,— сетует Сергей Чистяков.— Причем это относится не только к зрителям-покупателям, но и к критикам, специалистам: нет практически никого, кто бы устанавливал приемлемым образом иерархию цен, кто бы советовал, что достойно внимания инвесторов, а что нет". Само изучение истории российского фотоискусства крайне осложнено бедственным состоянием профильных фондов известных авторов и их наследников, чему виной, конечно, известные потрясения, испытанные страной в прошлом веке.

Осложняет инвестирование в марки и фотографии и бедность инфраструктуры: в России сегодня практически отсутствуют авторитетные оценочные компании, которые могли бы точно определить рыночную стоимость "бумажных" активов, а также крайне неразвиты программы тематического страхования. Чтобы провести экспертизу подлинности фотографий и марок у авторитетных экспертов, приходится ждать своей очереди порой несколько месяцев — желающих много.

Впрочем, отсутствием полноценной инфраструктуры страдает весь российский арт-рынок. Речь идет в том числе о таком сервисе, как экспертиза и страхование подлинности, оценка стоимости, здесь же — список депозитарных операций: хранение, транспортировка, сопровождение сделок, контроль происхождения и т. п.

Золотые копии. Неудивительно, что в такой ситуации многие инвесторы, заинтересованные в альтернативных инвестициях, вкладывают свои деньги не в России, а за рубежом. Как говорит галерист и глава фотофонда WMG Зельда Читл, россияне сегодня занимают четвертое место по величине инвестиций в фотографии вслед за британцами, немцами и французами.

Впрочем, можно попытаться приумножить свои накопления и другим способом — в смежной с филателией области. Председатель совета директоров ОАО "Родэкс Груп" и по совместительству совладелец фирмы "Аурум Марки" Антон Данилов-Данильян предлагает инвесторам заработать на "золотом марочном стандарте" — коллекционировании золотых реплик самых известных марок Российской империи и СССР. Это занятие, к слову, довольно популярно в США: тамошний клуб коллекционеров золотых марок насчитывает около 2,5 тыс. членов.

Впрочем, в "Аурум Марках" решили заокеанский опыт не механически копировать, а развивать и дополнять. "Во-первых, в США марки выполнены из золотой фольги, вследствие чего ими можно только любоваться, а мы решили делать марки, которые все же можно взять в руки, хоть и осторожно,— рассказывает генеральный директор "Аурум Марок" Екатерина Рыбакова.— В России все любят проверять на ощупь, и мы не могли это не учитывать. Во-вторых, мы изначально планировали сделать наши марки предметом инвестиций, а этого легче добиться, если марки являются настоящими ювелирными изделиями".

Действительно, каждая реплика представляет собой пластинку из золота 585-й пробы, фактически мини-слиток, весом 7-7,5 г (средний размер — 30х24 мм), идеально копирующий ту или иную знаменитую марку,— с рельефным изображением. Делают эти драгоценные копии на Монетном дворе в Санкт-Петербурге. Правда, стоит российский продукт от "Аурум Марок" значительно дороже американского, даже самая дешевая реплика (первая марка Российской империи) обойдется где-то в 7-8 тыс. руб. А копия марки 1913 года "Великий князь Михаил Федорович" — примерно в 18 тыс. руб. "Золотые марки — это, безусловно, не массовое увлечение,— говорит Антон Данилов-Данильян.— Но я не сомневаюсь, что уже через три года наши реплики вырастут в цене как минимум в два раза, а стоимость полной коллекции золотых марок через пять—восемь лет — в десятки раз".

По словам Григория Обручева, грамотно инвестируя накопления в фотографию и филателию, можно получить прибыль, сравнимую с той, что дают удачные венчурные инвестиции. В доказательство эксперт приводит следующий пример: в 2004 году его приятель за полную подборку марок СССР 1930-х годов (их более 400) в идеальном состоянии заплатил $3 тыс., а если бы захотел продать сейчас, то получил бы $15-18 тыс. Конечно, подобная доходность скорее исключение, чем правило: в подавляющем большинстве случаев инвесторы получают доход в 12-15% годовых.

Таким образом, при наличии грамотного сопровождения вкладываться в экзотику — коллекционные марки и фото — вполне выгодно. К тому же при использовании этого инструмента инвестирования получаешь еще и эстетическое удовлетворение.

Татьяна Маркина, Александр Мазунин. Искусство запаяли в фонды. У вечных ценностей могут возникнуть проблемы с рыночной ценой1

На российском рынке появились первые закрытые паевые инвестиционные фонды (ЗПИФы), инвестирующие в произведения искусства. Управляющая компания "Лидер" приступила к формированию двух таких фондов, стоимость активов которых превысит 2 млрд. руб. Участники рынка отмечают интерес инвесторов к художественным ценностям, однако указывают на сложность проведения регулярной справедливой оценки активов таких фондов.

Федеральная служба по финансовым рынкам (ФСФР) вчера зарегистрировала правила доверительного управления двумя закрытыми паевыми инвестиционными фондами (ЗПИФами) художественных ценностей — "Собрание. Фотоэффект" и "Собрание". Это первые российские паевые фонды, базовым активом которых будут являться художественные ценности, управлять ими будет компания "Лидер".

О намерении сформировать в России первые фонды, активами которых будут произведения искусства, управляющая компания "Лидер" объявила в августе 2009 года, первоначально планировалось, что на регистрацию фондов уйдет около полугода, но процесс затянулся.

Предполагается, что торги паями сформированных фондов будут проходить на ММВБ. Стать пайщиком ЗПИФа "Собрание. Фотоэффект" сможет ограниченный круг лиц, так как он предназначен для квалифицированных инвесторов, по этой причине параметры фонда не раскрываются.

На формирование ЗПИФа "Собрание" отводится три месяца, фонд будет считаться сформированным, если минимальный размер его имущества составит 2 млрд руб. При этом в управляющей компании не исключают, что объем фонда может достичь 6 млрд руб., а это значит, что фонд купит произведений искусства на сумму, сопоставимую с той, что тратят все русские покупатели на всех русских торгах за год (около $100 млн). Стоимость одного пая составит 500 тыс. руб., а их оплата возможна как денежными средствами, так и непосредственно произведениями искусства. Минимальная сумма инвестиций составит 3 млн руб. Оценщиком фонда станет компания "Арт-Консалтинг".

Предполагается, что около 20% активов "Собрания" составят денежные средства, остальное — произведения искусства. В начале своей деятельности фонд предполагает сосредоточиться на покупке цельных частных коллекций. В "Лидере" это объясняют тем, что целая коллекция обычно стоит дешевле, чем распроданная в розницу, а культурная значимость ее больше. Кроме того, для формирования фонда будут приобретаться произведения искусства с потенциалом роста цены, а не многомиллионные шедевры, потолок стоимости которых уже достигнут.

Основной концепцией обоих фондов в "Лидере" называют сочетание двух целей — обычной для ПИФа задачи прироста инвестиционной стоимости активов и сохранения и популяризации культурного наследия. По словам заместителя гендиректора "Лидера" Юрия Сизова, "привлечь в фонд инвесторов должна технология превращения художественных ценностей в ценные бумаги, которые можно потом спокойно делить, продавать".

Фонды художественных ценностей востребованы на российском рынке, указывают эксперты. Замначальника управления корпоративного финансирования и инвестиционно-банковских операций Райффайзенбанка Олег Гордиенко отмечает интерес клиентов к такому виду инвестиций. "В период кризиса произведения искусства снизились в цене, но сейчас быстро восстанавливают позиции и востребованы у инвесторов. Хотя вряд ли инвесторы будут вкладывать основную массу инвестиций в такие фонды",— говорит гендиректор "Флеминг Фэмили энд Партнерс" Рустам Исеев. По его мнению, все будет зависеть от экспертного совета, который будет решать, что именно покупать в состав активов. "Такой совет в подобных фондах является главным фактором эффективности инвестиций",— подчеркивает господин Исеев.

Справедливая оценка активов — это фундаментальная проблема инвестиций в искусство, отмечают участники рынка. "Все фонды инвестируют в рыночные инструменты со справедливой ценой, которая определяется большим количеством продавцов и покупателей. Произведения искусства же являются уникальным продуктом, и установить их справедливую стоимость возможно только на аукционах, но активы ЗПИФа невозможно регулярно выставлять на аукционы",— говорит бывший глава управляющей компании "Тройка Диалог" Павел Теплухин (сейчас — член наблюдательного совета ВТБ и совета директоров "Аэрофлота"). По этой причине, отмечает он, у инвесторов могут возникнуть сложности с корректным определением вознаграждения управляющей компании и определением уровня доходности.

Рынок инвестиций в произведения искусства начал формироваться в западных странах в середине ХХ века. Одним из первых и самым успешным до сих пор считается British Rail Pension Fund, начавший работу на арт-рынке в 1974 году. Фонд вложил в произведения искусства £40 млн (около $347 млн по современному курсу), или 2,9% своего портфеля. Распродав свою коллекцию, к концу 1980-х фонд получил среднегодовой доход — 11,3%. Среди его активов были, например, полотна Клода Моне и Огюста Ренуара.

По оценкам экспертов, к 2008 году в мире существовало около 30 фондов, созданных для инвестиций в предметы искусства, а общая стоимость их чистых активов составляла около $300 млн. Одним из самых известных является запущенный бывшим финансовым директором аукционного дома Christie`s Филипом Хоффманом в 2004 году Fine Art Fund. К 2009 году среднегодовой доход фонда составил 34%. При участии господина Хоффмана, также были созданы Fine Art Fund II, Chinese Fine Art Fund и Middle Eastern Fine Art Fund. Общий объем четырех фондов составляет $100 млн.

Опрос Capgemini и Merrill Lynch 1200 управляющих состояниями 150 тыс. клиентов из 71 страны показал, что средний миллионер вкладывает в "увлечения" (чаще всего — предметы искусства или старины, например монеты) около трети средств, причем 37,4% европейских и 31,1% американских миллионеров считают инвестиции в искусство наиболее доходными. При этом больше половины миллионеров сообщили, что от более активных действий на арт-рынке их удерживает его непрозрачность и нерегулируемость.