Лекции по курсу «Теория ценных бумаг»

| Вид материала | Лекции |

- Лекции по курсу «Теория ценных бумаг», 347.23kb.

- Лекции по курсу «Теория ценных бумаг», 3266.73kb.

- Лекции по курсу «Теория ценных бумаг», 1266.35kb.

- Лекции по курсу «Теория ценных бумаг», 3232.48kb.

- Вопросы для подготовки к экзамену по курсу «Рынок ценных бумаг», 270.17kb.

- Лекции Селищева А. С. по курсу «Теория ценных бумаг», 1514.54kb.

- Учебная программа по курсу «управление портфелем ценных бумаг» Специальность, 48.16kb.

- Контрольная работа по курсу «Рынок ценных бумаг». Тема работы: «Регулирование рынка, 187.04kb.

- Лекции по курсу «Теория ценных бумаг», 1553.05kb.

- Лекции по курсу «Теория ценных бумаг», 2785.6kb.

Смирнова Елена, Леонтьев Алексей. Верным путем1

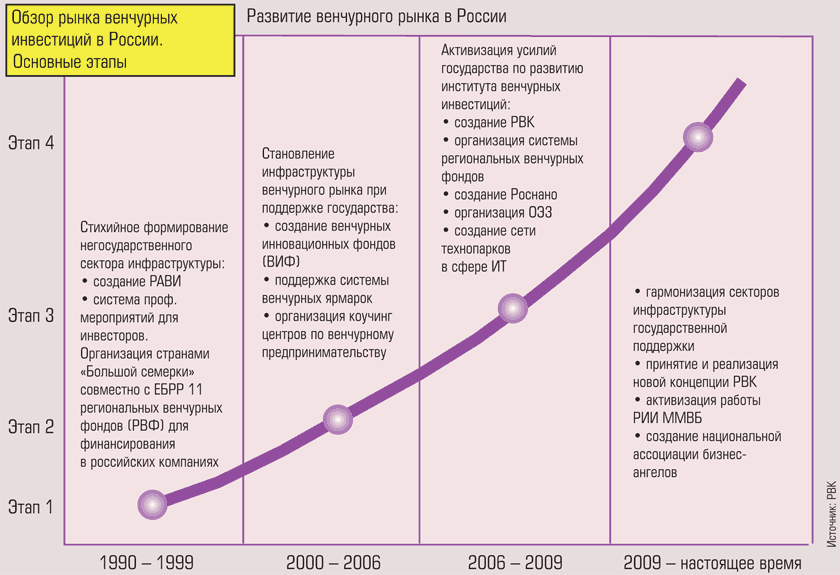

Развитие системы поддержки инноваций привело к тому, что в центре внимания, наконец, оказались проблемы стартапов. Однако пока вопросов здесь больше, чем решений.

Обсуждение системы поддержки инноваций идет как никогда энергично. Высокий градус общественного внимания закономерен – активность тех, кто создает эту систему, или, как часто говорят, инфраструктуру для инноваций, также высока. Система начинает приобретать законченный вид. Особо значимы два события – организация Фонда посевных инвестиций Российской венчурной компании (РВК) и открытие Рынка инноваций и инвестиций на Московской межбанковской валютной бирже.

Рынок инноваций и инвестиций – финальная составляющая инфраструктуры для инноваций, возможность для инновационных предприятий разместить акции на отдельной площадке, необходимая ступень для выхода инновационных компаний на фондовый рынок. Фонд посевных инвестиций – напротив, первая ступень, поддержка проектов на уровне создания опытного образца, то есть стартапа.

С кпд порядка 10%.

То, что сложилось к моменту появления этих институтов, можно назвать лишь фрагментами системы поддержки инноваций. Четко прослеживались желание и возможность государства финансировать масштабные проекты, чтобы сразу создать инновационные заводы и отрасли. На начальной стадии, стадии проектов и опытных образцов, ключевыми элементами инновационной инфраструктуры стали технопарки. Они давали место для жизни инновационным проектам – офисные территории по льготным ставкам аренды служили площадкой для встреч стартапов с инвесторами (эту почетную роль технопарки выполняют до сих пор).

Предполагалось, что если государство заявляет о готовности поддержать инновации, то частные лица, которые захотят вложиться в проект на начальной стадии, найдутся сами. Оказалось, не все так просто. Например, петербургский технопарк «Ингрия» организовал серию мероприятий, представив стартапы из различных сегментов экономики, а также провел всероссийский конкурс ИT-проектов. Но результат пока скромен – представители венчурных фондов не заинтересованы в мелких проектах, а предприниматели, готовые вложить средства в стартапы, малочисленны. Из 34 резидентов и участников различных конкурсов «Ингрия» вывела на стороннее финансирование только четырех. При этом она считается одним из самых успешных технопарков.

Общие итоги такого фрагментарного подхода не впечатляют. Статистика РВК четко показывает: инновации поддерживаются больше в теории, нежели на практике. Так, суммарный размер фондов РВК с учетом привлеченных частных инвестиций составляет более 35 млрд, инвестиций – 4,5 млрд рублей. Работают не более 15% средств, остальные не востребованы.

Выход РВК на начальный уровень развития инноваций был во многом предрешен. Тем не менее создание Фонда посевных инвестиций – действительно новая глава в развитии системы поддержки инноваций. Этот фонд – еще и некоторое изменение общей концепции финансирования инноваций. Ключевая роль в развитии стартапов остается у частных инвесторов. «Государственные и частные деньги будут смешиваться не на уровне фондов, а на уровне проектов», – анонсировал новую стратегию глава РВК Игорь Агамирзян. На практике это выражается в том, что посевной фонд РВК по запросу предпринимателя становится соинвестором – выделяет до 75% нужной инноватору суммы (другие 25% – частный инвестор). При этом влияние посевного фонда на политику развития стартапа строго ограничено – он не может брать более 25% акций проекта. То есть движущей силой развития инновационных проектов остаются все же частные инвесторы.

В фокусе – ангелы

На Западе функцию финансовой поддержки стартапов исполняют так называемые бизнес-ангелы – частные инвесторы, которые по собственной инициативе и с полным осознанием риска, на который идут, вкладывают средства в проекты, находящиеся в зачаточном состоянии, а иногда и вовсе только на бумаге. Их выгода заключается в том, что в случае успешного развития проекта они могут продать свою долю венчурным фондам. Арифметика здесь следующая: из десяти проектов, профинансированных бизнес-ангелом, три оказываются полностью провальными, три дают лишь возврат вложений, три – минимальную прибыль. Но один проект приносит такую прибыль, что перекрывает неуспешность остальных.

В России дела обстоят по-другому – красивая модель не так-то легко адаптируется к отечественным реалиям. Первая проблема предсказуема: у нас не так много бизнес-ангелов, чтобы их роль в системе финансирования инновационных проектов была определяющей. Председатель Санкт-Петербургской организации бизнес-ангелов («Соба») Луиза Александрова оперирует только данными по Петербургу: «Соба» объединяет десять бизнес-ангелов, из которых активно инвестируют пять. Также организация поддерживает регулярные контакты с кругом из порядка 60 частных инвесторов – для шестимиллионного города эта цифра, конечно, невелика. Каков размер сообщества бизнес-ангелов в масштабах всей страны – тайна. Как поясняет Александрова, «бизнес-ангелы – аудитория достаточно анонимная, поэтому конкретную цифру привести сложно».

Отсутствие соответствующей предпринимательской культуры приводит и к тому, что потенциальный бизнес-ангел не умеет общаться с инноваторами. Директор одного инновационного проекта Николай Дмитриев рассказывает вполне показательную историю о том, как общался с семью инвесторами и так и не смог найти того, с кем захотел бы работать. Причины каждый раз находились свои. Один требовал себе огромную долю в компании, а от разработчика – вложения собственных средств и внесения в залог его имущества. Второй вел переговоры через своего финансового директора, в результате чего коммуникация напоминала «испорченный телефон». Третий, имея опыт работы на финансовых рынках, предлагал многоступенчатую комбинацию, построенную по принципу «мы вам то, а вы нам – это» с бесконечным количеством условий. «Ни у кого не было опыта работы с инновационными проектами. В большинстве случаев торжествовал типичный банковский подход: чтобы все было понятно, прозрачно и легко просчитываемо, чтобы не было никаких рисков, а был объем будущих продаж, уже подтвержденный договорами с покупателями. А чтобы люди пришли и сказали: „Давайте работать вместе, мы вам поможем“, – такого даже близко не было», – резюмирует Дмитриев.

Без ясных перспектив

Проблема не только в бизнес-ангелах, которые не имеют достаточного опыта и не всегда понимают, чего хотят. По другую сторону баррикад – та же ситуация. Если инвесторы жаждут получить большую долю, то инноваторы – себе эту долю оставить. Причем не всегда это оправданно. «Часто разработчики не хотят отдавать инвестору, например, долю в 50%, мотивируя это тем, что за их идеей стоит полжизни, отданной исследованиям и кропотливой научной работе, – рассказывает Луиза Александрова. – При этом они не понимают, что у них нет ни команды, ни бизнес-плана, ни договоренностей с потенциальными покупателями, иными словами – что компанию необходимо строить с нуля. И у бизнес-ангела просто нет причины оставлять им такую большую долю в бизнесе».

Проблема большей значимости – оценка проектов, которые претендуют на поддержку. Ясность изложения, уровень проработанности в большинстве случаев недостаточны. «Подавляющее большинство проектов мы отправляем на обязательную доработку, – поделилась глава петербургского Совета экспертизы и коммерциализации инновационных технологий Елена Чурина. – Между идеей и бизнес-концепцией, в основе которой эта идея будет лежать, – дистанция огромного размера, не говоря уже о том, что между бизнес-концепцией и реально функционирующей компанией, имеющей патенты, опытные образцы, потенциальные рынки сбыта и т.п., дистанция не меньшая. Это понимают немногие».

Но самое серьезное препятствие не в менталитете и неопытности. При ближайшем рассмотрении оказывается, что в системе поддержки инноваций остаются факторы, которые препятствуют ее успешному функционированию на начальном уровне. Главный из них – невозможность выйти из бизнеса на этапе привлечения к сотрудничеству венчурного фонда. Большинство отечественных венчурных фондов финансируют инновационные компании на условиях долевого участия, но при этом с обязательной оценкой вклада других инвесторов. Они не выкупают долю, а просто «размывают» ее. Логика их поведения ясна: если проект действительно хорош, то почему же частный инвестор так стремится продать поскорее свою долю? Но в том-то и смысл, что в данном случае бизнес-ангел стремится продать не убыточный актив, а, напротив, самый лакомый кусок. «Максимальный эффект капитализации возникает на начальной стадии развития проекта, и когда частный инвестор продает свою долю в бизнесе венчурному фонду, он, во-первых, возвращает первоначально вложенные в молодую компанию средства, к тому же многократно приумноженные, а во-вторых, получает возможность эти деньги инвестировать в новые проекты, диверсифицируя тем самым свою деятельность», – объясняет Александрова.

Может ли ускорить решение вышеупомянутых проблем то, что государство в лице РВК теперь выступило союзником ангелов? Очевидного ответа на этот вопрос, конечно, нет, но поводы для оптимизма находятся. «Соба» и Совет экспертизы и коммерциализации инновационных технологий, собственно, и олицетворяют надежду на благоприятное развитие ситуации. С одной стороны, тот факт, что заключение экспертов необходимо для любого проекта, в который могут пойти деньги из посевного фонда, делает Совет экспертизы своего рода фильтром, отсеивающим очевидно слабые проекты и таким образом отчасти компенсирующим неопытность как бизнес-ангелов, так и инноваторов. С другой стороны, любому фонду удобнее работать с некими организациями, нежели по индивидуальным обращениям, поэтому сообщество бизнес-ангелов неизбежно консолидируется. По сути, Российская ассоциация бизнес-ангелов уже возникла и небольшие ассоциации в ближайшее время, очевидно, войдут в ее состав. И вопросы защиты интересов бизнес-ангелов в отношениях с венчурными фондами будут решаться проще.

Новые шаги – новые вызовы

Развитие инновационной инфраструктуры выносит на повестку дня еще одну важную проблему: поддержка инновационной экономики не может ограничиваться финансовыми вливаниями в венчурные фонды и поддержкой бизнес-ангелов. Поддержка инноваций – сложная стратегия, затрагивающая все аспекты жизни государства. Она подразумевает в том числе решение проблем взаимодействия с научным сообществом (ученые, наверное, не случайно за последние полгода написали пять открытых писем и дважды вышли на демонстрации) и специальное налоговое стимулирование.

В этом плане можно назвать показательной ситуацию вокруг ИT-разработок. Если судить по отчетам РВК, этот сегмент развивается максимально быстрыми темпами – в структуре инвестиций РВК ИT-решения имеют самую большую долю – порядка 31%. Узкоспециализированные венчурные фонды существуют только в сфере ИT: AddVenture и ABRT Venture Fund. В частности, в «Ингрии» более 70% резидентов составляют разработчики ИT-решений. Генеральный директор технопарка «Ингрия» Илья Толстов объясняет это тем, что порог вхождения в бизнес для ИT-компаний практически нулевой. «Теоретически, если я пытаюсь придумать некий новый продукт, смысл которого заключается в написании программного кода, то мои издержки заканчиваются на компьютере и каком-то софте. Если делаю биомеханику, затраты могут быть колоссальными. Мне нужно будет искать дополнительных партнеров, чтобы минимизировать эти затраты», – говорит Толстов.

Но разработчики ИT-решений потеряли все налоговые преференции, в частности льготную ставку по единому социальному налогу. На последнем конгрессе ИT-разработчиков и директоров «Белые ночи» руководители ИT-компаний признавались: если в ближайшем будущем ситуация кардинальным образом не изменится, им придется переносить производственные мощности в ближнее зарубежье. Иначе они не смогут конкурировать на мировом рынке ИT. То есть, с одной стороны, государство активно поддерживает становление ИT-компаний, а с другой – отказывается давать им льготы, аналогичные тем, что предоставляются в других государствах, максимально усложняя бизнес.

Б.6.2. Хедж-фонды

Рубцов Николай. Хедж-угроза1

Тенденция. Мир замер в ожидании крушения крупных хедж-фондов, принявших на себя чрезмерные риски. Зачем рынки взрастили этих непрозрачных и жадных монстров?

Американский ипотечный кризис обнажил риски, которые миру несут хедж-фонды. Самым громким оказалось фиаско двух фондов, находящихся под управлением ведущего инвестиционного банка Bear Stearns. Их деятельность была связана с торговлей структурными кредитными инструментами. За короткое время фонды умудрились потерять все деньги клиентов – более $1,5 млрд. С проблемами столкнулись также Sowood Capital, Solent, Avendis, Odey… О новых проблемах хедж-фондов нам еще предстоит узнать. И надо быть к ним готовыми: падение крупного фонда может повлечь потрясения на финансовых рынках по всему миру. В том числе и в России.

Итак, что такое хедж-фонды? С момента своего зарождения они стали предметом мифотворчества. Произошло это благодаря термину, который лег в их название, – hedge. Под ним в практике финансового менеджмента понимаются действия, направленные на покрытие ценовых, кредитных, валютообменных рисков. Отсюда нередко делался вывод, что работа хедж-фондов связана именно с процедурами страхования рисков. Но такой взгляд на существо хедж-фондов крайне далек от истины.

Если следовать определению, данному специалистами Международного валютного фонда, хедж-фонды – эклектичные инвестиционные пулы, организованные в форме частных партнерств. Они, как правило, зарегистрированы в офшорных зонах с целью минимизации налогообложения и государственного регулирования. Хедж-фонды не имеют жестких ограничений в инвестиционных стратегиях, и применяют эти стратегии к любым экономическим и финансовым объектам с целью получения максимально возможной абсолютной доходности безотносительно к сложившимся рыночным условиям.

Влияние хедж-фондов на движение рынков с каждым годом становится все более значительным. Согласно данным HedgeFund.net, активы под их управлением за первые шесть месяцев текущего года выросли на 20,4% до $2,6 трлн. Общее количество хедж-фондов в мире составляет примерно 9 тысяч. Из них 400 – это мегафонды с капиталом более $1 млрд. Они контролируют 80% всех активов индустрии.

Всемирный банк приводит следующую параллель. Индустрию хедж-фондов можно сравнить с экономикой некой страны, а величину активов под их управлением – с ее внутренним валовым продуктом. В результате оказывается, что экономическая мощь этой страны вполне сопоставима, если не превосходит, с размером экономики США. Это связано с тем, что хедж-фонды активно используют кредитные плечи, позволяющие увеличивать потенциал находящихся под управлением средств в десятки раз.

По оценкам специалистов, почти половина объема торгов на ведущих биржах мира – NYSE и LSE – приходится именно на хедж-фонды. Согласно оценке Greenwich Associates, эти финансовые институты контролируют, например, 45% объема торгов облигациями развивающихся рынков, 47% – проблемными долгами. 55% объема торгов кредитными деривативами – стремительно развивающейся области финансовых рынков номинальным объемом $26 трлн – тоже дело рук хедж-фондов. Словом, влияние индустрии на финансовые рынки приобрело настолько значимый характер, что последние не в состоянии эффективно функционировать без первых.

Наиболее крупными хедж-игроками являются J.P. Morgan Asset Management, Goldman Sachs Asset Management, Bridgewater Associates, D.E. Shaw, Farallon Capital Management, Och-Ziff Capital Management, Barclays Global Investors, Man Investments, Cerberus Capital Management.

Непредсказуемые. Стремительный рост индустрии вызвал появление новых, весьма глубоких проблем. Способность хедж-фондов брать на себя огромные риски дестабилизирует финансовую систему мира. В памяти многих еще жив коллапс в 1998 году крупнейшего хедж-фонда – Long-Term Capital Management (LTCM), который погорел на российском дефолте. Бесспорно, с того времени существенно улучшился риск-менеджмент. Однако хедж-фонды не стали более открытыми. В подавляющем большинстве это не подлежащие контролю образования.

«Стремление к поддержанию конфиденциальности своих торговых стратегий делает фонды совершенно непрозрачными для посторонних», – говорит президент Федерального резервного банка Нью-Йорка Тимоти Гейтнер. – Без этой информации частным дилерам и банкам трудно оценить как вероятность дефолта контрагента, обремененного большой долей заемных средств, так и потенциальную ковариацию с другими позициями фонда. Требования к публичному раскрытию информации с целью устранения этой проблемы не существуют. Но даже если бы такая информация обо всех позициях фонда появлялась периодически, то все равно было бы трудно с точностью оценить риски».

Хедж-фонды в известной степени стали заложниками своего успеха. Придавая рынкам более эффективный характер и обеспечивая их необходимой ликвидностью, они столкнулись с весьма специфической проблемой. Как в период низкой волатильности рынков и все более справедливой оценки активов получать высокую доходность? Доходность, которая оправдает стандартное вознаграждение за менеджмент в размере 2% активов, и, что самое главное для управляющей компании, позволит участвовать в распределении прибыли фонда. Не следует забывать и то, что размер получаемых менеджерами бонусов строго привязан к величине заработанных денег.

Реакцией на эту проблему стало возрастающее стремление хедж-фондов использовать все более агрессивные стратегии с применением большего плеча, а также обращение к менее ликвидным и проблемным активам.

Агрессивные хедж-фонды чаще стали подходить к опасной линии, когда оправданное сочетание рычага, кредитного риска и риска ликвидности начнет выходить из-под контроля. В итоге ситуация угрожает не только отдельно взятому фонду, но и другим финансовым институтам, возникает риск эффекта домино. Не имея должной диверсификации активов и достаточного объема ликвидных резервов, фонд принимает чрезмерный рыночный риск.

Результатом становится крушение. Толчком этому служит тривиальное требование гарантийного взноса (margin call). Так, к примеру, хедж-фонд с четырехкратным рычагом будет вынужден ликвидировать 25% своих активов в случае падения цены на 5%. При условии, конечно, если цена на этот актив не упадет еще сильнее от действий других участников рынка, попавших в аналогичную ситуацию.

Более того, данный хедж-фонд будет вынужден продать уже 40% своих активов, если при ухудшении рыночной конъюнктуры дилеры потребуют увеличить размер маржи. Положение фонда может обостриться из-за падения ликвидности оставшихся активов. Хедж-фонд окажется не в состоянии по разумным ценам ликвидировать свои позиции, а кредитовавшие его банки столкнутся с трудностями при продаже взятого от этого фонда обеспечения.

Наглядным примером такой ситуации служит история с Amaranth Advisors. Этот фонд за одну неделю сентября 2006 года потерял почти 65% своих активов или более $6 млрд, неверно спрогнозировав разницу в цене между летними и зимними фьючерсами на газ. Крушение фонда напрямую затронуло интересы не только многочисленных частных инвесторов, но и целый ряд крупных пенсионных фондов, а также ведущие финансовые институты мира – Morgan Stanley, Credit Suisse, Deutsche Bank, Goldman Sachs и Bank of New York.

Разберем причины краха фонда. Во-первых, это чрезмерная концентрация активов фонда в весьма ограниченной области товарных фьючерсов с использованием огромного плеча. Во-вторых, полная непрозрачность для банков и брокеров величины и направленности позиций. Фонд обслуживали девять брокеров, каждому из которых было дозволено видеть только ограниченную область общего положения вещей. В результате допустимый уровень риска был многократно превышен.

Риски кэрри-трейд. Хедж-фонды зачастую оказываются вовлечены в торговлю одними и теми же активами в одно и то же время. Наглядным примером служит резкое падение рынков мира после 11 мая 2006 года.

Поводом к этому послужило известие о грядущем повышении учетной ставки Банком Японии. Причиной же было по–всеместное использование практики кэрри-трейд – хедж-фонды для финансирования своих операций постоянно привлекали огромные заемные средства. Вместо того чтобы занимать деньги в долларах и платить по ним высокие проценты, они покупали японскую иену и обменивали ее на американскую валюту. Учетная ставка по иене, начиная с 1999 года до последнего времени, была близка к нулю (стр. 12). Однако такой механизм займа средств начал давать сбой. В итоге участники процесса, опережая друг друга, бросились к выходу. «Все увеличивающаяся схожесть позиций хедж-фондов – одна из главных угроз финансовой стабильности», – отметил в этой связи вице-президент Европейского Центробанка Лукас Пападемос.

Наибольшая угроза стабильности мировой финансовой системы со стороны хедж-фондов исходит от глобальных кредитных рынков. Такие фонды за не только стали доминирующей силой на рынках капитала, но во многом изменили их привычную структуру. Они быстро превратились в обильный источник капитала, прежде всего для высокодоходных, но одновременно и наименее ликвидных, проблемных долгов, облигационных траншей и кредитных обязательств. Подобному положению дел во многом способствовала благоприятная конъюнктура прошедших лет, связанная с низкими учетными ставками и облегченными возможностями доступа к кредитным ресурсам. Эта ситуация позволила хедж-фондам успешно применять самый широкий спектр инновационных стратегий, используя краткосрочное финансирование со стороны коммерческих и инвестиционных банков. В результате прибыль, получаемая наиболее крупными кредитными институтами от обслуживания хедж-фондов, стала составлять почти треть от величины ее общего объема. Более того, ведущие инвестиционные банки мира, такие, как Goldman Sachs, Lehman Brothers, сами во многом стали напоминать хедж-фонды. Неудивительно, что Goldman Sachs уже нередко называют крупнейшим в мире хедж-фондом.

По мнению многих аналитиков, угроза финансовой системе со стороны хедж-фондов, оперирующих на кредитных рынках, прежде всего состоит в чрезмерной концентрации риска проблемных и наименее ликвидных активов в одних руках. Такая концентрация риска в случае непредвиденного стечения обстоятельств может с легкостью вызвать цепную реакцию, обрушив не только сам хедж-фонд, но и кредитовавшие его институты.

ИГРОКИ: $1,25 трлн на хедж-фонды

Наиболее крупными управляющими фондов, вкладывающих средства в паи хедж-фондов, являются UBS Global Asset Management A&Q, Man Investments, Union Bancaire Privee Asset Management, HSBC Private Bank, Oaktree Capital Management.

Фонды хедж-фондов (ФХФ) – особый сегмент индустрии. Это закрытые инвестиционные структуры, как правило, созданные при крупных инвестиционных банках и зарегистрированные в соответствующих комиссиях по ценным бумагам, таких, к примеру, как SEC в США. Суть деятельности ФХФ – в создании диверсифицированного портфеля из долей в ряде (чаще всего 15–20) хедж-фондов, которые используют различные стратегии и тем самым имеют низкую степень корреляции.

За последнюю пятилетку активы под управлением ФХФ выросли более чем в пять раз. ФХФ контролируют $1,25 трлн или около 50% общих активов всей хедж-фонд-индустрии. Основными клиентами ФХФ являются институциональные инвесторы. При этом треть от общего числа ФХФ расположена в США, четверть – в Великобритании и 15% – в Швейцарии.

В случае инвестирования в ФХФ инвестор не обременен задачей выбора отдельных фондов и анализом их стратегий. Всю работу в этой сфере он делегирует профессионалам, которые посредством «due diligence» – всестороннего анализа информации о деятельности фонда и его операционных рисков, обеспечивают необходимую диверсификацию активов. ФХФ отличаются не только более стабильной доходностью по сравнению со специализированными хедж-фондами, но и независимостью от направления движения традиционных фондовых рынков. Одно из немаловажных преимуществ ФХФ состоит также в том, что минимальный капитал для инвестирования в них составляет уже не $250 тыс. – $2 млн, а $20–100 тысяч. ФХФ в качестве платы взимают с инвесторов дополнительно 1% от суммы активов под управлением, а также примерно 10% поощрительной премии от общей прибыли.

ОПАСНОСТЬ: Как передают кредитные риски

Системный риск финансовых рынков лежит в сфере кредитных деривативов.

В мировой банковской системе произошел структурный сдвиг. Традиционно присущие сектору риски кредитные институты начали списывать со своих балансов путем создания синтетически скроенных деривативных продуктов. Кредитные риски стали переходить из банковского сектора к другим участникам инвестиционного сообщества. Иными словами, была нарушена привычная структура взаимоотношений между кредитором и заемщиком капитала, оценка кредитного риска стала постепенно испаряться из самой сути процесса предоставления кредита. Некоторые восприняли эту финансовую инновацию как революционный шаг, утверждая, что перемещение риска из банковского сектора к небанковским инвестиционным структурам делает всю современную финансовую систему более крепкой, поскольку риск становится более диверсифицированным и лучше управляемым.

Вместе с тем небезызвестный закон страхования гласит, что хеджирование наряду с уменьшением риска отдельной стороны, увеличивает риск системы в целом посредством включения так называемого «морального фактора». Моральный риск – это ассиметричность информации, т. е. когда наличие страховки делает человека менее восприимчивым к угрозе потерь. Применительно к кредитным рынкам это ведет к тому, что кредиторы становятся все более индифферентными к качеству выдаваемых ими кредитов. Как заметил Рагурам Раджан из Международного валютного фонда, банки сейчас больше «вскармливают» риск, чем уменьшают стремление к нему. При нынешней относительно здоровой финансовой обстановке рынки сохраняют стабильность, что, как бы не звучало парадоксальным, ведет к интенсификации «морального риска». Иными словами, чем дольше рыночные суперструктуры предстают как надежные, тем все больший груз доверия на них возлагается. И это несмотря на то, что сама видимость надежности этих структур не прошла испытание трудным временем.

Неудивительно, что благодаря всевозрастающему применению производных заметно уменьшились премии за риск и ослабли стандарты кредитования

Оверченко Михаил. Индекс или хедж-фонд. Уоррен Баффетт поспорил на $1 млн. об эффективности инвестиций1.

Предложение заключить пари сделал Баффету Тед Сайдес, один из основателей Protege Partners, рассказала редактор журнала Fortune и друг Баффета Кэрол Лумис. Предмет спора – что принесет большую доходность через 10 лет: индекс S&P500 или пул из пяти фондов хедж-фондов без учета всех взимаемых ими комиссий и расходов (т.е. фактически учитываются чистые деньги, которые получит на руки инвестор фондов).

Оппоненты выделили по $320 000 каждый на покупку казначейских облигаций с нулевым купоном. Через 10 лет эта сумма превратится в $1 млн. Пари действует с 1 января, а победитель отдаст выигрыш на благотворительность.

Главный аргумент Баффета – у хедж-фондов слишком высокие расходы. Обычно они берут 2% за управление и 20% от полученного дохода – комиссию за успех. Кроме того, хедж-фонды – активные инвесторы, и они несут дополнительные трейдинговые расходы при совершении многочисленных сделок. А фонды хедж-фондов добавляют к их расходам собственные, уточняет Баффет. «Хедж-фондами управляет некоторое количество умных людей. Однако их усилия в значительной степени самонейтрализуются, и их IQ не компенсирует расходы, которые они перекладывают на инвестора“, - поясняет свою позицию Баффетт на сайте www.longbets.com, приянвшем ставки.

Хедж-фонды могут отстать от рынка в период роста, но в долгосрочной перспективе у них преимущество, ведь они могут зарабатывать на падении рынка и не ограничены в выборе стратегий – такова позиция Protege Partners.

Если ориентироваться на исторические данные, позиция Protege Pattners выглядит предпочтительнее. За период с начала 1998 года по конец 2007 года индекс доходности хедж-фондов CS Hedge Index, составляемый Credit Suisse, вырос на 142% (из этого дохода еще нужно вычесть комиссионные), а S&P 500 – на 45%. Однако за последние 5 лет, с начала 2003 года, CS Hedge Index не слишком сильно переиграл S&P500 – 75% против 55%.

Цуккерман Грегори. Доверяют крупным. Хедж-фонды вынуждены укрупняться – без масштабных инвестиций в проекты им теперь не выжить.1

По данным Hedge Fund Research, в 2007 году в мире появилось 1152 новых хедж-фонда, что почти вдвое меньше, чем во время бума 2005 года. Причем из-за слияний общее число хедж-фондов в 2007 году увеличилось всего на 589 – это самый низкий рост за последние 6 лет.

К концу 2007 года 87% активов аккумулировали хедж-фонды, управляющие средствами от $1 млрд., а 60% активов – от $5 млрд.

По бизнес-структуре и управлению хедж-фонды все больше становятся похожи на инвестиционные банки. Но есть существенная разница – в хедж-фондах вознаграждение управляющих гораздо выше. В 2007 году Джим Саймонс из Renaissance Technologies, Стивен Коуэн из SAC Capital и Кеннет Гриффин из Citadel Investment Group заработали более чем по $1 млрд.

В целом хедж-фонды пережили кризис без больших трудностей и в апреле-мае 2008 получили нулевую доходность по сравнению с 3,8% падением индекса S&P500.

В выигрыше оказываются главным образом старожилы сектора, успевшие накопить большие активы. Изменилась клиентура клиентов: если раньше на подобные инвестиции отваживались в основном богатые индивидуальные клиенты, то сейчас все больше вкладываются пенсионные и прочие фонды.

Лаврентьев Сергей. Хедж-фонды нажали на рычаги. И обогнали российские ПИФы2

В сентябре хедж-фонды, инвестирующие в Россию, по данным Bloomberg, умудрились заработать до 20%. Многие фонды сумели обыграть и индекс MSCI Russia, который в сентябре вырос на 15%, и индекс РТС, прибавивший 17%. Управляющие смогли переиграть и российские ПИФы: доходность паевых фондов акций в сентябре, по данным НЛУ, достигала порядка 15%.

Российские хедж-фонды на протяжении нескольких месяцев демонстрируют довольно высокую доходность. В августе они также были в числе лидеров по доходности: по данным HedgeFund.net, в среднем их доходность составила 4,4%, тогда как средняя доходность по индустрии была порядка 1,6%.

Российские хедж-фонды (ТОП-30 крупнейших)

| Фонд | Управляющая компания | Доходность (за сентябрь), % | Доходность (с начала года), % | Объем активов фонда, млн долл. |

| FIREBIRD AVRORA FUND LTD-A | Firebird Avrora Advisors LLC | нет данных | 26,565 | 254,0 |

| QUORUM FUND LIMITED-A | Quorum Asset Management Ltd | нет данных | 47,872 | 145,0 |

| UFG RUSSIA SELECT FUND LTD-A | UFG Advisors Ltd | нет данных | 37,399 | 83,5 |

| DENHOLM HALL RUSSIA ARB-A | Denholm Hall Capital Markets/United Kingdom | нет данных | -24,414 | 56,7 |

| OP-VENAJA-B | OP Fund Management Co Ltd | 19,286 | 137,988 | 274,5 |

| FIM RUSSIA | FIM Asset Management Ltd | 18,911 | 110,087 | 200,1 |

| EAST CAPITAL RUSSIAN FUND | East Capital Asset Management AB/Sweden | 18,634 | 93,446 | 1057,4 |

| THE RUSSIAN PROSPERITY FD-A | Prosperity Capital Management Ltd | 17,93 | 143,673 | 490,9 |

| MANULIFE GL-RUSSIA EQ-AA$ | Charlemagne Capital UK Ltd | 17,657 | 107,445 | 123,2 |

| ING RUSSIA FUND-A | ING Investments LLC | 17,302 | 101,729 | 351,9 |

| THIRD MILLENNIUM RUSSIA-A | Third Millennium Investment Advisors Inc | 17,239 | 90,451 | 59,0 |

| DWS RUSSIA | DWS Investment SA | 16,527 | 101,196 | 478,1 |

| SELIGSON RUSSIAN PROS EUR0 K | Seligson & Co Fund Management Plc/Finland | 16,453 | 131,561 | 108,8 |

| HQ RYSSLANDSFOND | HQ Fonder Sverige AB | 15,894 | 102,593 | 260,0 |

| MC RUSSIAN MARKET FUND-A | MCT Asset Management | 14,95 | 113,061 | 74,9 |

| JP MORGAN JPM RUSSIA-A$-DIS | JP Morgan Asset Management Europe SARL | 14,834 | 133,676 | 1383,1 |

| BARING RUSSIA FUND-ACC | Northern Trust Luxembourg Management Co SA | 14,559 | 119,586 | 81,4 |

| ESPA STOCK RUSSIA-T | Erste Sparinvest KAG | 14,09 | 104,247 | 496,0 |

| UBS LX EQTY SICAV-RUSSIA B | UBS Global Asset Management/Zurich | 14,074 | 119,66 | 406,7 |

| KAZIMIR RUSSIA GROWTH FUND-B | Kazimir Partners UK Ltd | 12,983 | 48,126 | 98,8 |

| SWEDBANK RUSSIAN EQUITY-A | Swedbank Investment Funds/Estonia | 12,424 | 95,626 | 51,0 |

| TEMPLETON RUSSIA & EAST EURO | Templeton Investment Counsel | 11,074 | 139,377 | 76,5 |

| ALFRED BERG INVEST RUSLAND | Investerringsforeningen Alfred Berg Invest/Denmark | 10,557 | 87,457 | 59,0 |

| REGENCY EMERGING GROWTH FUND | Regency Asset Management Ltd/Bahamas | 5,766 | 31,048 | 177,5 |

| GRIFFIN EASTERN EUROPEAN VAL | Griffin Capital Management Ltd | 5,568 | 36,09 | 111,4 |

| OCCO EASTERN EUROPEAN FUND-A | Charlemagne Capital IOM Ltd | 3,317 | 41,351 | 75,1 |

Источник: Bloomberg

По сравнению с отраслевыми российскими ПИФами результаты работы хедж-фондов выглядят не очень впечатляюще. «Дело в том, что все ПИФы — рекордсмены по доходности в сентябре — это отраслевые фонды, инвестирующие в электроэнергетику, потребительский сектор и металлургию», — отмечает руководитель аналитического отдела УК I2BF Capital Advisors Алексей Беляков. В сентябре, по данным НЛУ, их доходность составила 34—44%.

Однако если сравнить хедж-фонды с классическими ПИФами акций, то результаты их работы вполне сопоставимы: один из самых доходных ПИФов акций «ДВС фонд акций» (УК «Флеминг Фэмили энд Партнерс») заработал всего 15%. А доходность таких крупных фондов, как «Петр Столыпин» (УК «ОФГ Инвест») и «Тройка Диалог — Добрыня Никитич» (УК «Тройка Диалог»), составила 9—11%. Тогда как крупные хедж-фонды JP Morgan Russia (УК JP Morgan Asset Management) и East Capital Russian Fund (УК East Capital Asset Management) заработали 15 и 19% соответственно.

«Хедж-фонды могли показать большую прибыль за счет дополнительных инвестиционных возможностей, в частности воспользовавшись кредитным рычагом», — отмечает глава московского филиала компании Diamond Age Capital Advisors Слава Рабинович.

Федор Чайка. Великие и ужасные хедж-фонды никого не боятся1.

Риски. Таинственная индустрия переживает второе рождение, несмотря на желание регуляторов искоренить анонимность, непрозрачность и неподотчетность. Мало того, фонды расширяют свою аудиторию, становясь все доступнее.

Кризис 2008 года стал удобным поводом для начала полномасштабной охоты на хедж-фонды по обе стороны Атлантики. Регуляторам и политикам в Евросоюзе и США давно не нравилась закрытость этих фондов, их непрозрачность, а также прописка большинства в офшорных юрисдикциях. Обвальное падение рынков прошлой осенью позволило властям «Большой семерки» лишний раз обвинить в этом управляющих таинственными «хеджами» – мол, это они валят индексы, потому что шортят. Потрясение от грандиозного обвала, а также страхи, что вся нынешняя мировая система может исчезнуть после банкротства Lehman Brothers, стали последней каплей в намерении регуляторов закрутить гайки. И кое в чем они преуспели. Например, под нажимом налоговых властей США и Европы швейцарский UBS выдал информацию о тысячах «подозрительных» клиентов, банкиры из других офшоров поспешили сделать то же самое.

Полупустые угрозы. Одновременно со «швейцарской» кампанией, весной этого года Евросоюз обнародовал проект регулирования хедж-фондов. По мнению его авторов, такие структуры должны подобно банкам формировать резервы на случай убытков, раскрывать объемы и источники заимствований и конечные объекты инвестиций, иметь европейскую прописку и занимать деньги, не выходя за границы ЕС, соблюдать прочие условия. Критика проекта пришла с неожиданной стороны. Выяснилось, что крупным инвестором в хедж-фонды является Англиканская церковь, располагающая инвестиционными активами около $7,13 млрд. Ее управляющие менеджеры, а также ряд крупных инвесторов, занимающихся благотворительностью, общая сумма активов под управлением которых составляет $31,6 млрд, написали в открытом письме, что предложенные правила помешают их работе «на благо общества». Выбор финансовых инструментов англиканскими священниками кажется курьезом лишь для непосвященных – активными игроками на спекулятивном нефтяном рынке давно выступают благопристойные пенсионные фонды. Проект ЕС касается фондов с активами свыше 100 млн евро, аналогичные проекты в США предлагают жестко регулировать «хеджи», активы которых намного меньше – $25 млн. Беспокоятся в Лондоне: чрезмерные и несогласованные с основными игроками действия властей могут навредить городу как мировому финансовому центру. Лондон и так под ударом: недавно компания CFA UK провела исследование и выяснила, что каждый пятый портфельный менеджер намерен покинуть Туманный Альбион, если власти воплотят в жизнь угрозы о повышении налогов на их доходы.

Антикризисные хедж-фонды: топ-10 самых доходных по итогам 2008 года

| Название | Активы под управлением, $ млн. | Доходность за 3 года | Доходность в 2008 году | Стратегия |

| Paulson Advantage Plus | 2171 | 62,67 | 37,80 | Операции с активами компаний, которые оказались в «специальных» ситуациях |

| Balestra Capital Partners | 800 | 61,24 | 45,78 | Глобальная макростратегия |

| Vision Opportunity Capital | 357 | 61,13 | 6,96 | Стратегия относительной стоимости |

| Paulson Enhanced | 2535 | 46,81 | 12,45 | Арбитраж на сделках M&A |

| Quality Capital Mgmt | 747 | 36,22 | 59,51 | Глобальная диверсификация активов |

| Altis Global Futures Portfolio | 1340 | 32,89 | 51,93 | Деривативы |

| Belvedere Futures Strategy | 365 | 32,00 | 14,41 | Деривативы |

| Pivot Global Value | 754 | 30,83 | 51,90 | Глобальная макростратегия |

| RG Niederhoffer Diversified | 752 | 30,67 | 50,28 | Глобальная макростратегия |

| Horseman Global | 3863 | 29.95 | 31.26 | Короткие/длинные позиции |

Источник: Barrons

Но пока угрозы остаются угрозами. «Никаких серьезных ограничений введено не было, – замечает начальник отдела инвестиционных продуктов «Атона» Павел Кудрявцев. – Если ограничения все-таки будут приняты – это вызовет отток средств хедж-фондов с территории Евросоюза в юрисдикции с меньшим регулированием, что может оказать негативное влияние на налоговые отчисления. Именно поэтому данное решение спорное и, скорее всего, обсуждение затянется». «Пока очень мало ясности, что же будут требовать в итоге регуляторы. Не стоит забывать, что лоббистские возможности самих «хеджеров» довольно велики», – размышляет гендиректор ИФК «Опцион» и президент хедж-фонда Global Derivatives Евгений Аврахов. Самой главной опасностью для индустрии эксперты называют запрет на льготную налоговую прописку, но с усилиями регуляторов навести порядок, как ни странно, солидарны. «Думаю, что ужесточение пойдет на пользу, поскольку сейчас инвесторы в эти институты защищены плохо и афера Мэдоффа – тому подтверждение. Кстати, я не исключаю, что в процессе усиления регулирования мы увидим еще много подобных "мэдоффов"», – предупреждает Евгений Аврахов.

Мошенничество Бернарда Мэдоффа действительно чуть не потопило индустрию, но причина не только в откровенных обманах. «Главной проблемой стало то, что основная стратегия, под которую изначально создавались хедж-фонды, а именно стратегия абсолютной доходности, предполагающая извлечение прибыли вне зависимости от движения рынка, не оправдала себя. В среднем индустрия закончила прошлый год с очень большими потерями. Кроме того, сама экономическая модель хедж-фондов, которые увеличивали свою доходность через значительное заимствование средств, оказалась под угрозой, так как банки в разы сократили лимиты по кредитованию и значительно увеличили ставки», – перечисляет фундаментальные факторы управляющий директор «Ренессанс Управление инвестициями» Сергей Бубнов.

Клиенты разбегаются. Согласно ежегодному рейтингу топ-50 глобальных хедж-фондов по версии The Hedge Fund Journal, в период между 30 сентября 2008 года и 30 июня 2009-го из 50 мэйджоров инвесторы вывели свыше $200 млрд, активы под управлением сократились в среднем на 25–30%. По данным исследовательской компании Eurekahedge, летом 2008 года стоимость всех активов индустрии приближалась к $2 трлн, но уже к апрелю нынешнего они оценивались чуть выше $1,25 трлн.

Кое-что в части регулирования власти все же успели претворить в жизнь – ограничены возможности спекулянтов на рынке товарных деривативов – нефти, зерна, металлов. Эффект уже заметен. К примеру, Deutsche Bank объявил в конце сентября о резком сокращении долей товаров в портфелях двух своих ETF – PowerShares DB Commodity Index Tracking Fund и в PowerShares DB Agricultural Commodity Index Fund. Ранее портфели этих фондов были простыми: в последнем, к примеру, было всего четыре товара в равных долях. Теперь в нем 11 позиций. ETF – не «хеджи», но ограничения касаются всех игроков, просто более открытые биржевые фонды позволяют увидеть их в действии.

Регенерация. Отсутствие минимального регулирования индустрии приводит к неожиданным поворотам. Недавно по новостным агентствам прокатилась новость о результатах исследования, проведенного экономистами из NYU Stern School of Business. Изучив 444 аудированные отчетности хедж-фондов в 2003–2008 годах, эксперты обнаружили, что в каждой пятой (21%) содержится искажение информации, касающейся проблем с законодательством, с которыми ранее сталкивались эти фонды. Некорректные или плохо поддающиеся проверке данные обнаружены в трети отчетов (28%). Выборку NYU Stern School of Business составили фонды с общей стоимостью активов всего $8 млрд. Интересно, каков был бы процент нарушений или искажений, просвети под рентгеном хотя бы половину индустрии?!

После скандалов и атаки на эти таинственные организации со стороны властей, можно было бы поставить на будущем хедж-фондов жирную точку. Но они продемонстрировали удивительную способность к восстановлению. С апреля в них снова потекли деньги: за несколько месяцев активы под управлением приблизились к $1,4 трлн и, по прогнозам Eurekahedge, к концу года составят $1,5 трлн. Мало того, еще не закончившийся 2009 год по одним индексам стал самым «хлебным» за последнее десятилетие, по другим – с начала наблюдений за индустрией. Хедж-индикаторам не удалось пока побить рекорд индекса NASDAQ Composite, который прибавил за 9 первых месяцев года 30%, но все же даже 20-процентная доходность выглядит впечатляющей.

Стратегии, которые позволили хеджерам заработать в этом году, не кажутся таинственными или категорически недоступными для других форм доверительного управления, для тех же взаимных фондов например. Самой прибыльной стратегией оказалась сonvertible arbitrage – когда управляющий покупает конвертируемые бонды определенной компании и одновременно шортит акции этой компании. Это в идеале. В действительности же облигационный бум этого года сделал необязательной вторую составляющую стратегии, поскольку простая покупка облигаций озолотила инвесторов. То же касается и двух других «клондайков»: развивающихся рынков и арбитража на бондах. Бум на emerging markets, особенно в Китае в этом году, подарил много приятных минут отнюдь не только управляющим хедж-фондами, а на разнице спрэдов между стоимостью денег и доходностями облигаций не сделал прибыль разве что ленивый. Интересно, что не оправдала себя работа с деривативами, стратегия managed futures принесла средний убыток почти в 7%. Сужающиеся спрэды по бондам, более зрелый рост индексов развивающихся рынков, вероятно, не дадут хеджерам зарабатывать так же, как весной-летом 2009-го. Однако кризис переходит в свою затяжную стадию, в которой банкротства отдельных компаний никто не отменял. Поэтому активности фондов следует ожидать в стратегии сonvertible arbitrage.

«В некотором смысле кризис оказал позитивное влияние – позволил отделить зерна от плевел, оценить эффективность управления многих менеджеров. Немаловажно и то, что часть ранее закрытых для новых инвесторов фондов – лидеров индустрии снова стали привлекать капиталы, иногда даже снижая порог минимальных вложений с нескольких миллионов до $0,5–1 млн. К сожалению, сейчас большая часть из них снова закрывается», – говорит Павел Кудрявцев. «Так или иначе, крупнейшие институциональные инвесторы, включая пенсионные фонды и страховые компании, по-прежнему собираются вкладывать значительную часть своих средств в хедж-фонды, а значит, этот вид инвестирования продолжит здравствовать», – говорит Сергей Бубнов.

Михеева А. БФА создаёт хедж-фонд седьмой по счёту в России1

УК БФА создала закрытый паевый инвестиционный хедж-фонд "Инфраструктурные инвестиции" для квалифицированных инвесторов. Он станет седьмым по счету хеджевым фондом в России. Имя инвестора и объем фонда не раскрываются. Фонд предполагает диверсифицированную структуру портфеля. Участники рынка и эксперты говорят, что хедж-фонды не популярны в России из-за отсутствия достаточного количества клиентов — квалифицированных инвесторов, а также недоработок в законодательстве.

Федеральная служба по финансовым рынкам России зарегистрировала правила доверительного управления закрытым паевым инвестиционным хедж-фондом "Инфраструктурные инвестиции" под управлением УК БФА, говорится в пресс-релизе компании. Имя инвестора и объем ЗПИФ не раскрываются. Согласно требованию инвестора данный хедж-фонд предполагает диверсифицированную структуру портфеля. "Инфраструктурные инвестиции" стал седьмым по счету хедж-фондом в России.

В отличие от обычных ПИФов, хедж-фонды рассчитаны исключительно на квалифицированных инвесторов, благодаря чему можно совершать более широкий перечень операций, а также вести более агрессивную политику со спекулятивными возможностями. Как правило, в качестве инструментов хедж-фондов используются опционы и фьючерсы. По словам участников рынка, в России хедж-фонды находятся только на этапе зарождения и это продукт для узкого круга клиентов. "Трудно оценить популярность хэдж-фондов в России, так как их можно пересчитать по пальцам", — говорит Сергей Михайлов, директор УК "Кремль". По его словам, скорее всего, БФА хочет привлечь определенный сегмент квалифицированных инвесторов. "Необходимый минимум для регистрации хедж-фонда в России на сегодняшний день составляет порядка $1,2 млн", — отметил Сергей Михайлов. В то же время, по мнению руководителя другой УК, в хедж-фонде, объем которого составляет менее $10 млн, издержки по управлению будут относительно велики. "Конечно, в рамках комплексного предложения, сформированного под конкретного инвестора, эта величина может быть различной", — говорит Олег Пунтусов, руководитель Санкт-Петербурского офиса УК "Тройка Диалог". По его словам, после кризиса многие УК расширили линейку продуктов с целью привлечения новых клиентов. "В России такой тип фондов совсем не развит, в том числе из-за законодательства, — говорит Олег Пунтусов. — Массового спроса на этот продукт нет из-за нехватки квалифицированных инвесторов, которые бы понимали, как его можно использовать".