А. С. Селищева Последнее обновление 02. 10. 2011 = Приложения «А» к лекции

| Вид материала | Лекции |

- А. С. Селищева Последнее обновление 28. 01. 2012 = Приложения «Г» к лекции, 3466.33kb.

- А. С. Селищева Последнее обновление 0 0 201 2 = Приложения «Б» к лекции, 1799.31kb.

- А. С. Селищева Последнее обновление 01. 12. 2011 = Приложения «Б» к лекции, 1095.75kb.

- А. С. Селищева Последнее обновление 28. 09. 2011 = Приложения «В» к лекции, 1737.2kb.

- А. С. Селищева Последнее обновление 05. 0 201 2 = Приложения «Б» к лекции, 1864.05kb.

- А. С. Селищева Последнее обновление -15. 10. 2011 = Приложения а к лекции, 1378.79kb.

- А. С. Селищева Последнее обновление 03. 09. 2011 = Приложения «Е» к лекции, 836.39kb.

- А. С. Селищева Последнее обновление 24. 0 2012 = Приложения «В» к лекции, 888.58kb.

- А. С. Селищева Последнее обновление 24. 0 201 1 = Приложения «Д» к лекции, 530.97kb.

- А. С. Селищева Последнее обновление 16. 0 2012 = Приложения «Д» к лекции, 932.1kb.

Сафронов Б. ММВБ не боится. Конкуренции со стороны РТС. Даже во главе с Корищенко1

Вчера общее собрание членов Российской торговой системы официально оформило предложенные бывшим президентом РТС Дмитрием Пономаревым изменения в структуре управления. Президентом РТС был избран директор департамента операций на открытом рынке ЦБ Константин Корищенко. Кроме него в руководство биржи вошел еще один выходец из Банка России: бывший первый зампред ЦБ Андрей Козлов стал членом совета директоров РТС. Новыми назначениями РТС дает понять, что намерена конкурировать с ММВБ «на ее поле» — она будет организовывать торговлю госбумагами.

Новый президент РТС, формально пока еще остающийся сотрудником ЦБ, категорически отказался от комментариев. Да и выступление его было предельно кратким.

Поблагодарив за доверие, он сказал, что полностью разделяет планы развития РТС, представленные Дмитрием Пономаревым, который остался членом совета директором и должен быть избран председателем совета.

Приоритетные направления работы, сформулированные руководством РТС, ориентированы на повышение ликвидности обращающихся бумаг и создание новых сегментов рынка. В будущем году РТС планирует начать торги фьючерсами на индекс РТС и на наиболее ликвидные ценные бумаги. Кроме того, уже в этом году должен начать работу «Новый рынок РТС», в рамках которого будут производиться первичные размещения акций хай-тек и вторичные торги этими бумагами. Участникамнерезидентам планируется дать возможность проводить расчеты в валюте на условиях «поставка против платежа». И, разумеется, РТС связывает большие надежды с организацией торговли через Интернет.

«Конкуренция различных инструментов — один из главных принципов, на которых надо дальше развивать РТС», — сказал в своем выступлении Константин Корищенко.

Но главное новшество, задуманное РТС, — это, безусловно, планы организовать торги госбумагами. О серьезности намерений РТС в этом направлении говорит не только назначение Корищенко, но и неожиданное для многих избрание в совет директоров Андрея Козлова, одного из создателей рынка госбумаг.

В кулуарах собрания много говорилось о том, что регуляторы рынка решили отойти от проповедовавшегося ранее принципа «одна бумага — одна площадка». Большинство опрошенных «Ведомостями» экспертов назвали планы РТС реальными. «Торговля госбумагами еще и в РТС вполне возможна», — сказал президент НАУФОР Иван Лазарко.

Приход в РТС центробанковской команды обострит конкуренцию между РТС и ММВБ. Это признал в беседе с корреспондентом «Ведомостей» директор ММВБ по фондовому рынку Михаил Лауфер. Однако, по его словам, это не повлияет на планы развития ММВБ. «Конкуренция пойдет на пользу всем нам, — говорит Лауфер. — Но биржа будет работать в обычном режиме».

Однако близкие к ММВБ источники в красках описывают, как ее руководство буквально рвет на себе волосы за то, что проспало переход таких фигур к основному конкуренту. «Другого такого человека на рынке просто нет» — так отозвался о Корищенко Лауфер. Однако он расценил приход Корищенко в РТС как потерю не ММВБ, а Центробанка.

"Объединение российских бирж возможно только по договоренности между группами их собственников"1

Интервью президента ММВБ Александра Потемкина

- Затрагивает ли объединительная тенденция среди мировых бирж и российские площадки? Возможно ли появление единой биржи в России?

- Тенденция к слияниям и поглощениям на финансовом рынке наблюдается во всем мире, в первую очередь в области торговых систем фондового рынка. В мире уже существуют единые национальные и наднациональные структуры, обеспечивающие процесс торговли различными группами инструментов. В первую очередь в Германии - Deutsche Boerse, в рамках которой объединены торги фондовыми активами и деривативами, а также осуществляется клиринг и расчеты по сделкам с ценными бумагами. Другой пример - паневропейская биржа Euronext, объединившая пять европейских фондовых бирж, Лондонскую биржу фьючерсов и опционов, а также имеющая доли в депозитарном и клиринговом бизнесе, осуществляющем постторговые операции.

Что касается американского фондового рынка, то процессы слияния и поглощения здесь идут медленнее. Фактически в единственной развитой стране сохраняется биржевое двоевластие: в одном городе одновременно функционируют две ведущие биржи - NYSE и NASDAQ. Но эта ситуация в основном связана с особенностями американского регулирования, запрещавшего двойной листинг. Сейчас эта норма не действует, грани между биржами стираются, возникает реальная конкуренция, похожая, кстати, на российскую.

Однако каких-либо конкретных слияний и поглощений как гомогенных (фондовых, деривативных), так и универсальных бирж мы сегодня в России не наблюдаем. Надо заметить, что за последние десять лет число действующих бирж в России значительно сократилось. Это объективный процесс. Одновременно идет процесс создания новых специализированных торговых площадок для торговли товарами, в том числе нефтью, газом, электроэнергией и т. п. Так что множественность площадок, по-видимому, останется.

- ММВБ имеет опыт работы по интеграции региональных российских бирж в одну биржевую систему. На каком этапе эта работа находится сейчас?

- В 1996 году ММВБ завершила процесс создания межрегиональной торговой системы. Он длился около двух лет. В нем приняли участие все региональные валютные биржи: Азиатско-Тихоокеанская межбанковская валютная биржа, Нижегородская валютная фондовая биржа, Ростовская валютно-фондовая биржа, Самарская валютная межбанковская биржа, Санкт-Петербургская валютная биржа, Сибирская межбанковская валютная биржа, Уральская региональная валютная биржа. Первоначально в этой системе проходили торги только государственными ценными бумагами (ГКО-ОФЗ). Позднее опыт проведения межрегиональных торгов был распространен на фондовый и валютный биржевые рынки. На всех этих рынках региональные биржи выполняют функции региональных центров технического доступа. То есть речь идет об объединении бирж на базе единой технологической платформы, а не о корпоративном объединении. Последнее идет медленнее. Необходимо соблюсти баланс между реализацией интересов региональных участников финансовых рынков и новых собственников. Пока создан прецедент вхождения ММВБ в капитал региональных бирж во Владивостоке и Ростове-на-Дону, где нам принадлежит контрольный пакет акций.

- Ведутся ли переговоры об объединении каких-либо из российских бирж? Рассматривается ли такая возможность в принципе?

- Помимо поиска путей интеграции с региональными валютно-фондовыми биржами в рамках единой межрегиональной биржевой системы ММВБ не проводила подобных переговоров с другими биржевыми площадками. Вопросы, связанные с консолидацией инфраструктуры финансового рынка в Москве, решаются гораздо сложнее, чем на региональном уровне. Здесь объединение бирж в какой-либо форме возможно только после достижения согласованного решения между группами собственников, стоящими за ними.

- Возможно ли существование в рамках единой российской биржи всех рынков: валютного, фондового, товарного, срочного?

- Универсализация идет в рамках существующих биржевых групп. На рынках группы ММВБ сегодня торгуется большая часть российских финансовых инструментов. ЗАО ММВБ является организатором торгов на валютном рынке, рынке госбумаг и части рынка деривативов (валютные и процентные), операции с акциями и корпоративными облигациями осуществляются на ФБ ММВБ, торговля зерном происходит в ЗАО НТБ. Аналогичная ситуация складывается и в группе РТС, которая также развивает торги различными группами финансовых инструментов. Вне групп объединение бирж различной специализации в единые универсальные биржи не наблюдается.

Однако в процессе универсализации биржевых структур возникают определенные проблемы и противоречия. Прежде всего они связаны с тем, что участниками различных рынков, будь то товарный, фондовый или валютный, выступают различные группы компаний, часто не пересекающиеся. Трудно объединить интересы этих групп, трудно привлечь их к управлению универсальными биржевыми структурами. Отчасти по этой причине в рамках группы ММВБ началось формирование отдельных юридических лиц с несколько различающимся составом собственников.

Есть и опыт OMX - крупнейшего оператора северных бирж. В эту структуру входят семь ведущих национальных биржевых площадок (расположены в Швеции, Финляндии, Дании, Эстонии, Латвии, Литве и Исландии). Несмотря на то что OMX владеет контрольными пакетами акций каждой из этих площадок, такое объединение не повлекло за собой ликвидации ни одной из национальных бирж этих стран. По большому счету аналогичной политики придерживается и ММВБ в рамках своего взаимодействия с российскими региональными валютно-фондовыми биржевыми площадками.

Что же касается прихода в Россию ведущих западных биржевых структур, то они пока посещают нас с дружественными визитами. Со многими биржевыми площадками мы ведем двусторонние консультации, подписываем меморандумы о сотрудничестве и взаимопонимании. Но сегодня речь идет скорее о взаимовыгодном партнерстве, нежели о проникновении в капитал.

- Сократятся ли арбитражные возможности профучастников при объединении площадок?

- Отсутствие возможностей для проведения арбитражных операций в рамках одного города является признаком зрелости рынка и его эффективности. Развитый рынок, как правило, исключает возможности территориального арбитража в рамках одной страны. Так что я бы только приветствовал любое сокращение возможностей для проведения арбитража. В своем развитии мы движемся в нужном направлении. Что же касается пространственного арбитража, проявляющегося на уровне разных стран, то он будет всегда. Ведь российские ценные бумаги торгуются не только в России, но и на других биржевых площадках в форме депозитарных расписок, и ценообразование на эти типы активов будет различаться.

Интервью взял СЕРГЕЙ ТЯГАЙ

Панов Андрей. Биржи поделили фондовый рынок. ММВБ победила в борьбе за ликвидность, а РТС – за индекс1

Конкуренция двух главных фондовых бирж страны привела к парадоксальному результату. По числу и объему заключаемых сделок безоговорочно лидирует ММВБ, но о состоянии российского рынка инвесторы судят по индексу РТС. Его превосходство над другими индикаторами, включая индекс ММВБ, не ставит под сомнение никто.

Нынешний год, похоже, поставил точку в негласном споре двух ведущих торговых площадок за звание главной фондовой биржи России. Если в декабре 2005 г. соотношение объема торгов акциями на ММВБ и в РТС было близко 2 к 1, то этим летом оно превысило 20 к 1.

Лидерство ММВБ в первую очередь обеспечивают “голубые фишки”. Доля “Газпрома”, “Лукойла”, “Норильского никеля” и РАО ЕЭС в обороте ММВБ с 1-го по 10 ноября не опускалась ниже 82%. Что, впрочем, не помешало игрокам провести сделок со Сбербанком на ММВБ на $354 млн: это больше, чем объем торгов на всей РТС за то же время — $336 млн. Весьма бойко идет на ММВБ торговля “Сургутнефтегазом”, “Роснефтью”, “Транснефтью” и МТС. И вопреки устоявшемуся стереотипу о спекулятивном характере сделок на ММВБ — мол, львиную долю оборота на ней делают мелкие инвесторы, играющие на колебании котировок в течение дня, зачастую с использованием маржинальных кредитов, — для большинства брокеров ММВБ заняла роль основной площадки для акций первого эшелона.

“В России наш оборот по самым ликвидным бумагам делится так: 75% — на ММВБ, 20% — внебиржевые сделки и 5% — в РТС”, — признается сотрудник “Тройки Диалог”. “ММВБ для [голубых] фишек — первый и последний источник ликвидности. На РТС нужно идти, если хочешь купить компанию с капитализацией в $200-300 млн”, — категоричен аналитик по стратегии Альфа-банка Эрик Депой. Ликвидность на ММВБ выше, спрэды уже, говорит вице-призидент управления акций Citigroup Сергей Суверов, конечно, в основном все работают там.

Неликвидный лидер

Значительное отставание в ликвидности не отразилось на восприятии индекса РТС. “Мы понимаем, что наш индекс сейчас скорее дублер”, — признает заместитель гендиректора Фондовой биржи ММВБ Геннадий Марголит. На индекс ММВБ никто не смотрит, категоричен начальник аналитического отдела БКС Максим Шеин.

Аналитики зачастую даже не упоминают индекс ММВБ в своих ежедневных обзорах — так поступают, например, “Тройка Диалог”, ИФД “Капитал” и Credit Suisse. Те же, кто обращает внимание на индекс ММВБ, неизменно ставят его на второе место. “Ведомостям” не удалось найти инвестбанк, который делает прогноз по индексу ММВБ на конец года, хотя все они прогнозируют значение индекса РТС. “На уровне 1500 по индексу ММВБ рынок может встретить локальное сопротивление” — эта фраза из октябрьского обзора аналитиков “Брокеркредитсервиса” (БКС) из тех исключений, что лишь подтверждают правило.

При этом низкая ликвидность РТС делает ее индекс уникальным. В него сейчас входит около 50 компаний, и ситуация, когда за день сделки в РТС совершались с акциями более чем половины компаний, весьма редка. Например, за семь торговых сессий с 1-го по 10 ноября — 1 ноября заключались сделки по бумагам лишь 27 компаний из индекса, 9 ноября — по 26, а 3-го и 8-го только по 20. Более того, за это время на бирже не было продано ни одной акции “Аэрофлота”, “АвтоВАЗа”, “Мосэнерго”, “Газпром нефти” и “Северо-Западного телекома”, входящих в расчет индекса. На ММВБ же каждый день заключались сделки со всеми этими бумагами на сотни тысяч долларов.

Подобных примеров среди популярных индексов других стран эксперты припомнить не смогли. “Ведомости” изучили ликвидность всех бумаг из более десяти фондовых индексов развивающихся стран, на которые обычно ссылаются инвесторы и аналитики, в первую неделю ноября — везде сделки проходят минимум по 90% компаний. Например, 10 ноября не было сделок с 23 акциями, включенными в корейский индекс Kospi. Но в этом индексе 685 компаний.

Сила привычки

Все дело в психологии, к индексу РТС все привыкли, как один утверждают опрошенные “Ведомостями” участники рынка. РТС была первой фондовой биржей в стране, а ММВБ по-настоящему заработала после кризиса, напоминает Депой. “По индексу РТС можно проследить развитие российской экономики с 1995 г. Увидеть рост перед мировым финансовым кризисом 1997 г., падение накануне дефолта 1998 г., а затем восстановление и прошлогодний взлет фондового рынка”, — добавляет гендиректор агентства Derivative Expert Илья Ефимчук.

Но дело не только в этом. Низкая ликвидность индекса РТС мало кого смущает — у него много других преимуществ. Одно из них — удобство для иностранных инвесторов. В глазах многих западных участников ММВБ остается биржей номер два, считает аналитик “Ренессанс Капитала” Ованес Оганисян. “Цены в РТС и сам индекс рассчитываются в долларах, для иностранцев это удобно: делить то на 26,5, то на 28 не очень просто, — объясняет Депой, перечисляя неудобства ММВБ, — у них нет англоязычной версии сайта, почему-то идут торги по двум абсолютно идентичным выпускам акций “Норильского никеля”.

Еще один плюс РТС: это срочный рынок, который биржа очень быстро развивает и фактически полностью монополизировала. “С запуском фьючерсов и опционов появилась возможность торговать индексом РТС, — говорит Ефимчук. — Теперь это не только индикатор, но и финансовый инструмент, причем очень ликвидный”. По ликвидности фьючерс на индекс РТС уже летом вышел на 4-е место среди всех инструментов фондового рынка и, по мнению Ефимчука, в ближайшие пару лет может занять и 1-е место. ММВБ неоднократно обещала запустить срочную секцию, но постоянно откладывала. Сейчас речь идет о середине будущего года.

Ну а с низкой ликвидностью РТС можно бороться. “Вес неликвидных компаний в их индексе не очень большой, а "голубые фишки" стоят везде одинаково, поэтому серьезных проблем с репрезентативностью нет”, — считает Оганисян. В индексе РТС могут учитывать не только цены сделок, но и котировки на классическом рынке: если пара лучших котировок на покупку и продажу сдвинулась вверх по сравнению с предыдущей ценой, то берется цена лучшей заявки на покупку, а если обе котировки оказались ниже, то учитывается лучшая котировка на продажу. “Получается адекватная оценка, особенно в отношении акций второго эшелона, — уверен Ефимчук. — На классическом рынке постоянно есть котировки по таким бумагам, просто сделки зачастую заключаются не на бирже, а согласуются в переговорном режиме и проводятся через внебиржевой рынок”.

Торговля индексом

“В России у нас, несомненно, очень сильный бренд, но в мировом масштабе есть сильные конкуренты, например индексы MSCI (рассчитывает Morgan Stanley Capital International), — говорит вице-президент РТС Роман Горюнов. — Поэтому с начала года биржа заключила контракт со Standard & Poor's, которое будет продвигать наш индекс”. Однако продвижением индекса РТС S&P не ограничится. Теперь индексной службе S&P принадлежат все права на его коммерческое использование: распространение, предоставление и выдачу разрешения на использование в России и за границей.

“До сих пор РТС распространяла всю информацию о индексе в открытом режиме, но сейчас мы движемся в сторону того, чтобы перейти на их частичное распространение по подписке”, — говорит директор по развитию бизнеса индексной службы S&P Юрий Морозов. По его словам, исторические ряды и веса компаний в индексе представляют большую ценность, особенно с учетом бурного развития индустрии коллективного управления. Например, состав индекса S&P 500 известен, известны его текущее значение и история, но весовые факторы и исторические ряды — это предмет купли-продажи, рассказывает Морозов. Поэтому управляющему, который захочет создать фонд, ориентирующийся на индекс РТС, нужно будет приобретать как лицензию за использование бренда, так и данные, необходимые для ежедневного поддержания фонда, объясняет он.

S&P планирует не только продавать информацию об индексе. “Мы ведем переговоры о запуске фондов ETF на индексы биржи РТС на американском, европейском и других рынках”, — рассказывает Морозов. ETF — это фонд, который в точности повторяет динамику соответствующего индекса. “Его паи торгуются на бирже, и основное отличие такого фонда от обычных взаимных или паевых фондов — высокая ликвидность паев и маленькие спрэды, — поясняет Морозов. — Чтобы запустить такой фонд, нужно выбрать сильного опытного оператора, который сможет собрать под него большие активы”. По данным Morgan Stanley, на середину 2006 г. в мире под управлением 56 компаний действовали 537 ETF с активами в $472 млрд, имевших 734 листинга на 34 биржах.

По словам Морозова, ETF от РТС и S&P может появиться на американской бирже в середине следующего года. Но скорее всего это будет фонд не на индекс РТС. “С этим индексом не очень неудобно работать, нам это говорят многие западные партнеры, — рассказывает Морозов. — Если по половине бумаг не хватает ликвидности, работать с ETF на такой индекс сложно”. Хотя в России уже есть индексные ПИФы на основе индекса РТС, паи которых торгуются на бирже, по ликвидности они далеки от ETF, говорит Морозов. В итоге S&P совместно с РТС разработало новый индекс RTS Select, который будет состоять из акций 15 компаний. “Активно продвигать его мы начнем в декабре, — говорит Морозов. — И ETF будут запускать, скорее всего, именно на RTS Select”. Главный же индекс биржи меняться пока не будет.

Надежда ММВБ

Некоторые эксперты видят в индустрии доверительного управления единственную надежду для индекса ММВБ. Наличие крупных индексных фондов, которым нужна ликвидность, — принципиальный момент для популярности индекса, считает Депой. По его мнению, ММВБ имеет смысл найти сильного партнера, который смог бы запустить один сильный ETF.

Но ММВБ пока не собирается передавать кому-то права на коммерческое использование своего индекса и запускать ETF на свой индекс, говорит Марголит. Он надеется на индексные ПИФы, которые в основном ориентируются на ММВБ. Ликвидность по паям сейчас не очень высокая, но индустрия растет и объем торгов вырос за год в десять раз, отмечает Марголит.

Из 13 индексных фондов десять ориентируются на ММВБ, причем они гораздо крупнее, чем те, что привязаны к РТС. По данным Investunds на начало октября, самым крупным фондом, ориентированным на РТС, был “КИТ — индекс РТС” с активами в 260 млн руб. У “КИТ Финанс” есть и другой фонд — “КИТ — индекс ММВБ” с активами вдвое больше — 544 млн руб. А самый крупный индексный ПИФ — “Биржевая площадь — индекс ММВБ” УК Банка Москвы (1,48 млрд руб.). Заместитель ее гендиректора Кирилл Тремасов говорит, что два с половиной года назад индексный фонд РТС создать было трудно, а сейчас компания решила этого не делать: “Динамика аналогичная, а управлять на порядок сложнее”. Это из-за низких весов многих компаний, объясняет гендиректор УК “КИТ Финанс” Владимир Кириллов: “Вне биржи совершать сделки нам нельзя, поэтому покупаем бумаги у банка "КИТ Финанс" или на ММВБ”. А заместитель гендиректора “Олма-финанс” Александр Киселев сетует, что его фонд не всегда может четко следовать структуре индекса РТС: “Иногда надо купить десять бумаг, а котируются [лоты] по 10 000. В этом случае не покупаем”. “Мы создали два индексных фонда из-за того, что у них разный состав, — рассказывает Кириллов. — В индексе РТС есть второй эшелон, и мы рассчитывали, что он будет расти быстрее. Но сейчас динамика "голубых фишек" лучше, а пайщики люди эмоциональные и несут деньги туда, где в последнее время был рост”.

Растущее число фондов, ориентирующихся на ММВБ, и объем привлеченных ими средств увеличивают значимость индекса, считает Тремасов, но в ближайшее время он не представляет себе, что индекс ММВБ станет популярнее индекса РТС. Ориентация управляющих компаний на индекс ММВБ играет на руку бирже, но в обозримом будущем ничего индексу не даст, уверен Шеин.

ММВБ и не ждет быстрых результатов. “Будем развивать торговлю паями и ждать, пока наш индекс станет главным”, — обещает Марголит. Он полагает, что в 2007 г. этого не произойдет, но года через три рокировка вполне реальна.

Вьюгин об объединении ММВБ и РТС1.

Глава ФСФР Олег Вьюгин впервые заявил о возможном объединении двух крупнейших российских фондовых бирж – ММВБ и РТС. По его замыслу, торговая площадка, образованная в результате консолидации, сможет составить конкуренцию западным биржам. Однако, по мнению участников рынка, создание одной торговой площадки приведет к монополизации рынка ценных бумаг, что, напротив, отпугнет инвесторов.

Вчерашнее заявление Олега Вьюгина – первое публичное признание регулятора фондового рынка в том, что в России может появиться одна мегабиржа. Идея создания мегабиржи вполне соответствует намерению ФСФР создать торговую площадку, конкурирующую с международными биржами.

Однако большинство участников рынка не поддерживает идею ФСФР, в частности, представители «Тройки Диалог», Брокеркредитсервиса. Противники высказывают опасения относительно монополизации фондового рынка. ММВБ специализируется на ликвидных бумагах, РТС – на бумагах второго-третьего эшелона. Но если слияние состоится, то произойдет, скорее всего, через поглощение и, вероятнее всего, устранение РТС.

Идея консолидации ММВБ и РТС не покидает ФСФР2. Глава службы Владимир Миловидов считает, что консолидация двух основных площадок РФ необязательно должна привести к созданию единой биржи, как это предполагал ранее Олег Вьюгин. Консолидация может пройти в форме создания некой структуры собственности, управляющей разными торговыми площадками. В случае, если такую структуру удастся создать, отметил глава ФСФР, вопрос о создании в России центрального депозитария станет «вторичным».

«Перенастройка» финансовых рынков, в частности, консолидация бирж, - естественный процесс. С одной стороны, это идет на благо клиенту, поскольку он получает более полный пакет и у него снижаются транзакционные и прочие издержки. С другой стороны, это положительно и для бирж, так как отпадает необходимость в конкуренции, особенно в области сходных услуг. Если у двух основных бирж будет единый депозитарий, вопрос о создании центрального депозитария отпадет сам собой. Все это снизит издержки инвесторов и увеличит ликвидность.

Вопрос о консолидации будет решен, если Россия выберет объединенную модель биржевой инфраструктуры.

Представители бирж уже отреагировали на заявление главы ФСФР. Генеральный директор ММВБ Алексей Рыбников отметил, что идея консолидации ММВБ и РТС может быть поддержана их акционерами при определенных условиях. В группе РТС отказались от комментариев относительно возможности консолидации двух торговых площадок, отметив, что акционеры РТС должны сформировать свою позицию по данному вопросу.

Russkaya Birzha с Олегом Мальцевым3

НУЖНА ЛИ РОССИИ БИРЖЕВАЯ МОНОПОЛИЯ? ПО-МОЕМУ, НЕТ. ОДНАКО СОЗДАНИЕ НОВЫХ ПЛОЩАДОК СЕГОДНЯ ТОЖЕ ВЫЗЫВАЕТ ВОПРОСЫ

Пора определиться с моделью, по которой пойдет дальнейшее развитие российского фондового рынка, считает генеральный директор фондовой биржи ММВБ Алексей Рыбников. По его словам, в ноябре может начаться публичная дискуссия на эту тему. Ключевой вопрос – должна ли сохраняться конкуренция между ММВБ и РТС. «Мы уже начинаем опаздывать, поскольку активно ведется борьба за российскую ликвидность и эмитентов со стороны иностранных бирж», – приводит цитату «Интерфакс». Из этого следует, что сегодняшняя «конкурентная» модель является недостаточно эффективной.

Будет ли козырем в игре против Лондонской фондовой биржи и других площадок консолидация ММВБ и РТС? Вероятно. Но явно не самым крупным. Ведь уже сейчас ничто не мешает иностранным инвесторам торговать на той же фондовой бирже ММВБ. Это подтверждает ее статистика: доля нерезидентов в общем обороте в сентябре увеличилась до 32% против 22% в начале года. Некоторых игроков, правда, останавливает отсутствие привычных для них механизмов – расчетов в валюте и без предварительного депонирования активов (как на классическом рынке РТС). Только вряд ли введение новых опций связано с консолидацией. Подобные задачи можно решать самостоятельно – если есть мотивация. Конкуренция внутри России заставляет бороться за место под солнцем, а у монополиста этот стимул исчезнет. Что же касается эмитентов акций и облигаций, которые решают, где и в какой форме размещать ценные бумаги, то их выбор между Москвой, Лондоном и другими финансовыми столицами, очевидно, зависит не от того, сколько в России площадок. Более важную роль всегда играла «воспитательная работа» и регулятивная база. Например, теперь при размещении акций приходится предлагать часть пакета в России, как того требует закон. А жесткая позиция прежнего руководства ФСФР помогла переломить другую наметившуюся тенденцию – российские компании начали было продавать инвесторам не собственные акции, а бумаги иностранных структур.

Между тем конкуренция между биржами может даже усилиться. В январе к аккредитации участников приступала Фондовая биржа высоких технологий, на которой должны торговаться бумаги высокотехнологичных компаний с невысокой стартовой капитализацией. А весной зарегистрирована Международная фондовая биржа «Санкт-Петербург». На ней торги будут проходить в анонимном режиме с частичным депонированием активов и расчетами через три дня. Ничего принципиально нового в обоих случаях рынок не получает: на ММВБ и в РТС уже есть секторы для быстро развивающихся компаний, на классическом рынке РТС по «голубым фишкам» действует анонимный режим без полного преддепонирования. Возможно, именно из-за нечетких перспектив пришлось перенести сроки запуска проектов. Напомню также, что крупнейшие интернет-брокеры обсуждали идею организации собственной своеобразной мини-биржи – общей онлайновой сессии для клиентов во внебиржевое время. По информации «Ф.», этот проект так и не получил развития.

buy

Инвесторы и инвестбанки будут осторожнее со структурными продуктами, связанными с перепродажей кредитного риска

sell

Высокой ликвидностью обладает очень небольшое количество российских акций.

Одной биржи хватит1. В ближайшее десятилетие сохраняющиеся немногочисленные национальные финансовые рынки будут приобретать форму мировых финансовых центров, а их наличие в той или иной стране будет одним из важнейших признаков конкурентоспособности таких стран, роста их влияния в мире, обязательным условием экономического суверенитета, - говорится в подготовленном ФСФР документе. ФСФР обсудит его с участниками рынка и в мае 2008 года представит на заседании правительства.

Превратить Москву в мировой финансовый центр должны 12 мер. Одна из них - консолидация и капитализация финансовой инфраструктуры.

До 2010 года существующие биржи могут быть объединены и выстроен контроль над ними. Следующий этап (2011 года) – формирование консолидированной биржевой инфраструктуры, включающей специализированные площадки, например, по сделкам с акциями, облигациями, производными. Специализация РТС и ММВБ уже четко определена. Предполагается, что биржи станут «дочками» холдинга, который не будет иметь в акционерах Центральный банк.

С 2011 года может быть проведено IPO биржевого холдинга для повышения его капитализации. Сначала акции могли бы быть предложены российским инвесторам, а в 2013-2015 годах – иностранцам. С учетом стоимости фондовых бирж ММВБ и РТС к 2020 году единый российский холдинг мог бы претендовать на одно из лидирующих мест в мире, к этому времени объем торгов акциями на его площадках – вырасти в 7 раз до 210 трлн. руб. в год. Для сравнения , оборот на LSE в 2007 году - $7,8 трлн.

Капитализация РТС по последним котировкам в RTS Board - $928 млрд. Аналитики оценивают капитализацию ММВБ в $3,5 млрд. Капитализация LSE - $7,4 млрд. Рынок может быть успешным и с одной биржей, и с тремя, главное, чтобы их устройство было рыночным.

Биржа РТС – выручка $75,5 млн. (2007 год), чистая прибыль - $28 млн. Объем торгов - $314 млрд. (2007 год). Акционеры – более 30 ИК («КИТ Финанс» - 11%, «Тройка Диалог» - 9,99%, «Атон» - 9,8%).

ММВБ – выручка 5,8 млрд. руб. (2006); чистая прибыль - $130,6 млн. (2007* объем торгов $4,4 трлн. (2007). Акционеры – более 10 банков: Центробанка (29,8%), «Юникредит» (12,7%), ВЭБ (11,8%), ВТБ (7,6%), Сбербанк (7,5%).

Единая биржа1. На ближайшем заседании совета по финансовому рынку2, который соберет президент, пойдет разговор в том числе и об объединении бирж ММВБ и РТС.

Такой вопрос хочет обсудить на совете председатель финансового комитета Госдумы Владислав Резник. «Надо подталкивать биржи к объединению», - считает он.

Ранее руководитель ФСФР Владимир Миловидов предлагал объединение бирж за счет создания специального холдинга, которому достанутся акции обеих площадок, однако был раскритикован первым зампредом ЦБ Алексеем Улюкаевым. Ему предложенная идея показалась спорной.

«Я об этом говорю уже 1,5 года, - напоминает Миловидов. – Если бы те, кто раньше критиковал бы нас и мешал нам выработать план [объединения бирж], а теперь эту идею активно поддерживает, помогали нам раньше, мы бы уже все сделали и были бы лучше подготовлены к нынешним событиям». А пока мы размышляем, спотовый рынок формируется в Лондоне, переживает Миловидов.

«Это вопрос к акционерам биржи», - заявил президент РТС Роман Горюнов. «Конечно, в условиях кризиса это роскошь: тратить ресурсы, относительно ограниченные, на то, чтобы их финансировать и поддерживать такие элементы (РТС и ММВБ). Поэтому речь о более плотном взаимодействии и дальнейшей возможной консолидации, конечно, идет», - ранее говорил исполняющий обязанности гендиректора ММВБ Константин Корищенко в интервью каналу «Вести 24».

Тратить силы на две площадки – это излишество, согласна зампред правления Сбербанка Белла Златкис. «Объединение двух бирж – это реально и целесообразно. Надо садиться и договариваться, пока идут не очень активные переговоры», - полагает она. Впрочем, по ее мнению, «сейчас это не самый актуальный вопрос». «Сбер» владеет 7,754% ММВБ.

У председателя совета директоров группы «Алор» Анатолия Гавриленко объединение ММВБ и РТС вызывает очень много вопросов, на которые ответа пока нет. «У бирж сейчас разная роль и структура собственности, ММВБ – лидер фондового рынка и принадлежит государству и крупным банкам, а РТС – лидер срочного рынка и контролируется профучастниками», - напоминает он.

Бараулина А. Биржа разрастается3

Группа ММВБ опубликовала отчетность по МФСО за 2008 год. Активы биржи выросли в 3,5 раза до 366,87 млрд. руб., в основном за счет роста денежных средств. Причина тому – консолидация НКЦ, региональных площадок и рост объемов торгов. В примечаниях к балансу говорится, что ММВБ размещала средства в основном на счетах в Центробанке: на 31 декабря 2008 года там было 262,5 млрд. рублей. В то же время существенный объем средств – 84 млрд. руб. – ММВБ хранила в иностранных банках. Обязательства Группы ММВБ выросли более чем в 4 раза до 349,2 млрд. руб. Почти все это средства участников торгов, в основном банков (296,2 млрд. руб.).

Чистая прибыль ММВБ по МФСО за 2008 год составила 4,24 млрд. руб., на 16,65% больше, чем за 2007 год, говорится в сообщении биржи. Комиссионные доходы достигли 6,5 млрд. руб. Более половины ММВБ получила за организацию торгов на рынке ценных бумаг, а более трети – за услуги депозитария и организацию торгов на валютном рынке. Процентные доходы, преимущественно от размещения средств в банках, составили 3,5 млрд. руб. Средневзвешенная процентная ставка по депозитам была 6,78%.

Часть долговых ценных бумаг ММВБ реклассифицировала, основываясь на изменениях в международных стандартах бухучета и финансовой отчетности. Биржа отразила их не по справедливой стоимости, как финансовые активы, а как инвестиции, удерживаемые до погашения. Если бы переклассификации не было, отрицательная переоценка составила бы 66,6 млн. руб.

За год доли в голосующих акциях биржи увеличили ВТБ – с 7,62% до 7,91% и банк «Санкт-Петербург» - с 3,44% до 3,57%.

Чистая прибыль биржи РТС по МФСО в 2008 году составила 956,3 млн. руб. против 926,5 млн. в 2007 году. Доходы от комиссии составили 880,9 млн. руб., 44% заработал срочный рынок РТС – FORTS. Процентные доходы – от размещения средств ЦБ и коммерческих банках – составили 1,18 млрд. рублей.

Гайдаев Н. РТС осталась на продленке. Удлинение торгов пока дало бирже преимущество над ФБ ММВБ1.

В пятницу основная торговая сессия во всех секторах биржи РТС завершилась одновременно с ФБ ММВБ – в 18.45. Ранее основная сессия на срочном рынке Forts и секторе RTS Standard завершалась в 17.45, в секторе классического рынка – в 18.00, после проведения расчетов по сделкам (клиринга) торги продолжались до 23.50. Сейчас эта дополнительная сессия также сохранилась, только клиринг перенесен на один час позже.

Первый день торгов по удлиненной программе оказался не самым удачным. Объем торгов в секции RTS Standard составил в пятницу $176 млн., что на 22% меньше, чем в четверг, и на 25% ниже, чем в среднем за август. В пятницу объем торгов с акциями на ФБ ММВБ составил 50 млрд. руб., против 51 млрд. руб. днем ранее. Однако и этот результат на 22% ниже, чем в среднем за август.

Синхронизация торгов с ФБ ММВБ позволит РТС повысить конкурентоспособность. Все шаги, которые делают биржи – продление сессии, введение центрального контрагента, снижение размера преддепонирования, - направлены на привлечение новых клиентов.

● В марте 2007 года по приказу ФСФР биржи сократили торговую сессию до 18.00. Российские площадки стали терять обороты и клиентов, которые стали уходить на зарубежные площадки. По данным ФБ ММВБ, доля российского рынка в объеме торгов бумагами российских эмитентов снизилась с 70-77% в начале 2007 года до 60-65% в середине 2008 года. В конце 2007 года регулятор разрешил биржам организовывать торги после 18.00, и осенью 2008 года ФБ ММВБ воспользовалась этим правом.

До запуска секции Standard на РТС не имело смысла продлевать торги – их объемы на классическом рынке биржи были слишком незначительными. По данным ФБ ММВБ, до мая 2009 года доля биржи в операциях с акциями на российском рынке спот не превышала 3%, а с сентября 2008 года была стабильно ниже 2%. Весь остальной оборот стабильно приходился на ФБ ММВБ. Уже в мае 2009 года, в первый месяц активного функционирования площадки Standard, предлагавшей участникам ряд выгодных условий (в частности, отсутствие 100-процентного преддепонирования ценных бумаг и денежных средств), доля РТС выросла до 5,8%. В последние два месяца, по оценке «Ъ», доля Standard в объеме торгов российских банков превысила 10%.

В этой ситуации закрытие сессии в 17.45 начало тормозить увеличение объема торгов. Биржи США открываются в 17.30 по московскому времени. Именно в первые 30-45 минут торгов случаются сильные движения на американском рынке. Кроме того, в 18.00 выходит статистика по США, которая часто определяет движение мировых рынков. Кроме того, торги на ФБ ММВБ и на LSE продолжаются без перерывов. Те, кто нуждался в проведении сделки во время клиринга на РТС, вынужден был переходить на ММВБ и в этот день на РТС уже не возвращался. Продление основной сессии было связано с тем, что активно отыгрывались новости участники могли только с 18.00.

Несмотря на рост доли РТС, полновесная конкуренция наступит, когда доля биржи вырастет как минимум вдвое по сравнению с текущими уровнями. До тех пор, пока обороты на RTS Standard ниже оборотов с ценными бумагами российских компаний в Лондоне, говорить о реальной конкуренции с ММВБ рано. Кроме того, ФБ ММВБ планирует до конца 2009 года ввести на рынке акций институт центрального контрагента и сократить объемы преддепонирования, сведя на нет конкурентное преимущество RTS Standard.

Мальцев О. Биржи в кризис2

Тенденции. После беспрецедентных потрясений годичной давности площадки решили заняться крупными проектами. Но если РТС первых скромных результатов уже добилась, то на ММВБ подвижек не заметно.

Минул ровно год с того момента, как рассыпалась иллюзия внешнего благополучия российского рынка, якобы островка стабильности в пучине мирового кризиса. 16 сентября 2008-го РТС проводила пресс-конференцию по случаю начала электронной внебиржевой торговли иностранными ценными бумагами. Председатель правления площадки Роман Горюнов и присутствовавший там руководитель ФСФР Владимир Миловидов повторили привычные фразы о том, что никаких проблем российская рыночная инфраструктура не испытывает. А уже 17 сентября регулятору пришлось экстренно остановить торги на всех рынках. Мораторий действовал и в течение всего следующего дня.

Кстати, вопреки расхожему мнению, первые тревожные звоночки звенели вовсе не в секторе репо, а на срочном рынке РТС, и происходило это несколькими неделями ранее. Многие рядовые игроки, пытаясь заключить ту или иную сделку, видели в своих торговых терминалах загадочное сообщение: «Недостаточно средств на счете фирмы». По сути, оно означало, что их брокеры уже с трудом находят деньги для текущей деятельности.

И все-таки все расчеты по опционам и фьючерсам в FORTS, несмотря на колоссальную волатильность, завершились благополучно. А вот на ММВБ началась цепная реакция неплатежей по операциям репо. Банки и брокеры наконец-то обратили внимание, что данный режим торгов фактически является внебиржевым, то есть площадка не берет на себя ответственность за исполнение сделок. Хитросплетения расчетов по многочисленным зависшим операциям репо пришлось распутывать в ручном режиме. Президенту биржи Александру Потемкину это стоило должности.

Казалось бы, новое руководство должно было сосредоточиться на совершенствовании сектора репо, чтобы не допустить повторения коллапса. Тем более что этот рынок вновь начал набирать обороты. Рецепт известен: нужно вводить центральную сторону по сделкам, по аналогии с обычными торгами акциями.

Как сообщил «Ф.» президент площадки Константин Корищенко, данный проект ориентировочно будет реализован в ноябре-декабре 2009-го. Подробностей выяснить не удалось. Но учитывая свойственную ММВБ привычку передвигать предварительные сроки, скорее всего почва для возникновения новых цепочек неплатежей будет сохраняться еще какое-то время.

РТС, наоборот, неожиданно быстро произвела на свет собственный антикризисный проект – рынок RTS Standard. Слишком бурное развитие сектора репо в России было попыткой решить проблемы, связанные с обязательным замораживанием денег и ценных бумаг перед началом торгов на ММВБ, рассказывал «Ф.» Роман Горюнов. Новый рынок РТС отчасти лишен этого изъяна – на нем предусмотрено частичное депонирование активов.

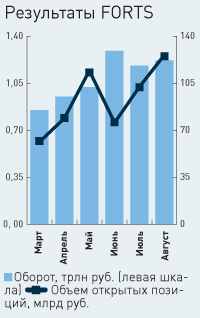

Но при этом биржа переложила на плечи брокеров дополнительные риски по сделкам их клиентов. В результате далеко не все фондовые посредники восприняли появление RTS Standard с энтузиазмом. Ведь им приходится дорабатывать собственные системы риск-менеджмента, а потом еще и вести разъяснительную работу: многие рядовые инвесторы не понимают особенностей нового рынка. В августе объемы торгов в RTS Standard заметно снизились к июлю, однако в РТС это связывают только с сезонным фактором – падением активности игроков в период отпусков. Впрочем, в FORTS и на фондовой бирже ММВБ не наблюдалось просадки оборота к июльским уровням.

Несколько слов о финансовых показателях площадок. Вопреки мрачным прогнозам, обе они продолжают неплохо зарабатывать. Например, во втором квартале доход ФБ ММВБ от основной деятельности подскочил к январю–марту втрое из-за перераспределения потоков комиссионных. Доля низкорентабельного режима репо уменьшилась, а «дорогого» основного режима торгов, напротив, увеличилась. Чистая прибыль ФБ РТС по итогам полугодия выросла на 10,6% по сравнению с январем–июнем 2008-го.

Губейдуллина Г. Реванш РТС1.

За полгода РТС в пять раз увеличила долю в общем биржевом обороте, правда лишь до 11,5%, подсчитала ММВБ. С учетом срочного рынка и без сделок РЕПО считает себя лидером.

В апреле 2009 года РТС в дополнение к «классике» запустила новый рынок по торговле фондовыми инструментами – RTS Standard. Сейчас на нём обращается 22 ликвидные акции, сделки с которыми заключаются с использованием центрального контрагента, частичным преддепонированием и расчетами на четвертый день. Объемы торгов на RTS Standard перегнали обороты классического рынка РТС – начала ноября 2009 года среднегодовой оборот на RTS Standard составил $415 млн. против $11,4 млн. в «классике». С октября объем торгов фондовыми инструментами в РТС стабильно превышает аналогичные обороты на ММВБ, заявил предправления РТС Роман Горюнов. Например, в понедельник (16.11.2009), по данным РТС, этот показатель в РТС составил 76 млрд. руб. против 64,4 млрд. руб. на ММВБ. А в пятницу (13.11.2009) оборот фондовыми инструментами в РТС превышал ММВБ почти на 40 млрд. руб. РТС сравнивает объемы торгов акциями на фондовом рынке ММВБ (без операций репо) и срочными контрактами на индексы и акции и оборот акций и фондовых инструментов срочного рынка РТС, пояснил представитель биржи. Представитель ММВБ не стал это комментировать.

Если не учитывать обороты Forts, то РТС даже с учетом Standard далеко до оборотов фондовой биржи ММВБ. Например, в понедельник участники торгов на фондовом рынке РТС наторговали на 10,7 млрд. руб. – почти в шесть раз меньше, чем акциями на ММВБ (без репо). Среднедневной объем торгов акциями (без репо) на ММВБ, по данным биржи, за последние три недели – 74,3 млрд. руб. (примерно $2,5 млрд.).

РТС – основной конкурент ММВБ на рынке акций, написано в отчете ММВБ за III квартал. Доля РТС в обороте биржевых торгов акциями после RTS Standard составила в III КВАРТАЛЕ 11,5%. В отчете за II квартал ММВБ оценивала долю РТС ниже 10%, а в I квартале – в 2%.

Понятно желание РТС позиционировать себя как биржу номер один, говорит руководитель биржевого рынка «Финама» Сергей Дорогавцев. Биржам корректно было бы отдельно сравнивать рынки акций и срочные рынки, считает он: и непонятно, почему в подсчетах не учитываются облигации.

РТС

Биржевой холдинг

● КАПИТАЛИЗАЦИЯ - $496 млн. (по цене последней сделки 16.10.2009)

● ФИНАНСОВЫЕ ПОКАЗАТЕЛИ

(МСФО, 2008 г.):

● ВЫРУЧКА – 2,17 млрд. руб.,

● ЧИСТАЯ ПРИБЫЛЬ – 956,3 млн. руб.

Мальцев О. ММВБ vs РТС. Российские биржевые площадки продолжают перетягивание каната на ключевых рынках, однако о росте годовых показателей отчитались в один голос2.

Минувший 2009 год на финансовом рынке начался за упокой, а завершился за здравие. Если в начале 2009 года многие акции торговались вблизи многолетних минимумов, то к декабрю они уже подорожали до стартовых отметок на десятки и сотни процентов. Скачкообразный рост должен был порадовать не только наиболее прозорливых инвесторов, скупавших голубые фишки по цене фантиков, но и биржевые площадки, больше всего зарабатывающие в периоды гиперактивности участников торгов.

Возвращение РЕПО

Первое полугодие не сулило ММВБ каких-то выдающихся результатов. Напротив, среднемесячная сумма рыночных сделок упала почти на четверть по сравнению с аналогичным периодом 2008-го. Сказалась, в частности, стагнация в секторе РЕПО после лавины взаимных неплатежей в предшествующий период. Сократился и объем вторичных торгов акциями в стоимостном выражении. При этом количество регистрируемых операций не шло на убыль.

Наоборот, участники торгов начали выводить больше заявок на покупку и продажу, которые, правда, стали мельче. И эта тенденция продолжалась весь 2009 год. Так, в январе на ММВБ прошло 5,3 млн. сделок (в 2008 году – 4,4 млн.). В мае – уже 9,9 млн. (5,5 млн. в мае 2008). А в октябре 2009 года – рекордные 12,3 млн. (5,4 млн.). С таким потоком бирже никогда не сталкивалась.

С одной стороны, этот результат распространения торговых роботов, ведь компьютерные программы, в отличие от человека, умеют молниеносно выводить даже по нескольку заявок в систему, реагируя на малейшие движения котировок. С другой – кризис заставил игроков быть аккуратнее с рисками, что вылилось в ограничение размера сделок. Кроме того, сказывается приток на биржу простых граждан, становящихся спекулянтами и инвесторами. Частные лица генерируют уже более половины оборота ММВБ по акциям, а число их счетов за 2009 год выросло на 20%.

Вновь набирает обороты сектор РЕПО, несмотря на то, что здесь не произошло особых изменений в технологии торгов, и исполнение обязательств по-прежнему, ничем не гарантируется, кроме доброй воли продавца и покупателя. Но если в январе 2009 года была зарегистрирована 21 тыс. сделок РЕПО на 760 млрд. руб., в марте – 23 тыс. на 1,5 трлн., то в декабре цифры достигли 98 тыс. и 2,8 трлн. руб. соответственно. Для сравнения летом 2008 года сделки проходили более чем на 3 трлн. рублей ежемесячно.

Проверенные стандарты. На ММВБ чуть сократилось количество ценных бумаг, допущенных к обращению, в основном за счет облигаций. Зато на бирже довольны рекордным объемом долговых размещений, достигшим 930 млрд. рублей. Значительный вклад внес новый инструмент – биржевые облигации, которых продано на 139 млрд.

Первичный долговой рынок, как и сектор РЕПО, сохраняет почти безоговорочную прописку на ММВБ, однако за торги акциями и деривативами между двумя российскими площадками разгорелся новый этап конкурентной войны. Так, весной РТС в пику ММВБ запустила рублевый сектор RTS Standard, который в отличие от классического рынка адресован большому кругу игроков. А ММВБ постарались улучшить условия торговли в своей срочной секции. Однако, несмотря на заметные успехи в обоих случаях, многие брокеры и их клиенты предпочитают идти проверенным путем. , как и прежде, торгуют акциями в основном на ММВБ, а индексами и другими фьючерсами – в FORTS.

В РТС за 2009 год заключено сделок на $799 млрд., без учета срочного рынка – на $343 млрд. Оборот на фондовой бирже ММВБ достиг 40,7 трлн. рублей ($1,3 трлн.).

«Ф.» подсчитал объем средней сделки для различных групп фьючерсов в FORTS. По этому показателю можно косвенно судить об участии в торгах спекулянтов и хеджеров, если исходить из того, что первые предпочитают проводить мелкие операции, а вторые – более крупные. Выходит, что самую сильную спекулятивную подпитку получают те деривативы, которые привязаны к отдельным акциям. А хеджеров сейчас больше всего в контрактах на курсы валют и товарные активы.