Учебно-методический комплекс бухгалтерский управленческий учет высшее профессиональное образование специальность 080109. 65 Бухгалтерский учет, анализ и аудит москва, 2011

| Вид материала | Учебно-методический комплекс |

- Учебно-методический комплекс бухгалтерский финансовый учет высшее профессиональное, 4299kb.

- Учебно-методический комплекс учет, анализ и аудит внешнеэкономической деятельности, 532.08kb.

- Учебно-методический комплекс налоговый учет высшее профессиональное образование специальность, 1654kb.

- Учебно-методический комплекс аудит высшее профессиональное образование специальность, 2139.91kb.

- Учебно-методический комплекс Специальность: 080109 Бухгалтерский учет, анализ и аудит, 1890.11kb.

- Учебно-методический комплекс управление финансовыми рисками высшее профессиональное, 771.54kb.

- Учебно-методический комплекс «бухгалтерская (финансовая) отчетность» высшее профессиональное, 793.44kb.

- Одобрено учебно-методическим советом экономического факультета учет и анализ банкротств, 504.37kb.

- Учебно-методический комплекс товароведение высшее профессеиональное образование специальностЬ, 1489.99kb.

- Учебно-методический комплекс Специальность: 080109 Бухгалтерский учет, анализ и аудит, 269.36kb.

Схема 6. Расчетный баланс ООО «Магнер»

Таблица 4.

| Код | Наименование статьи | План 1 апреля 2008, тысяч рублей | Факт 1 апреля 2007, тысяч рублей | План 1 июля 2008, тысяч рублей | Факт 1 июля 2007, тысяч рублей | План 1 октября 2008, тысяч рублей | План 1 января 2009, тысяч рублей |

| | АКТИВЫ | | | | | | |

| 1. | Текущие (оборотные) активы | | | | | | |

| 1.1. | Денежные средств | 16000 | 5303 | 20000 | 28756 | 16000 | 25000 |

| 1.2. | Долгосрочная дебиторская задолженность | - | - | - | - | - | - |

| 1.3. | Краткосрочная дебиторская задолженность | 334000 | 338532 | 355000 | 280449 | 358000 | 360000 |

| | В том числе: | | | | | | |

| 1.3.1. | Предоплаты | - | - | - | - | - | - |

| 1.4. | Запасы | 305000 | 332418 | 345000 | 412699 | 351000 | 346000 |

| | В том числе: | | | | | | |

| 1.4.1. | Сырье и материалы | 113000 | 124014 | 109000 | 141709 | 130000 | 134000 |

| 1.4.2. | Товары | 192000 | 206878 | 236000 | 268914 | 221000 | 212000 |

| 1.5. | Краткосрочные финансовые вложения | 43000 | 63538 | 43000 | 26339 | 43000 | 43000 |

| 1.6. | Прочие | 105 | 98 | 102 | 98 | 107 | 110 |

| | ИТОГО | 698105 | 739889 | 763102 | 748341 | 768107 | 774110 |

| 2. | Необоротные активы | 105000 | 119244 | 110000 | 116681 | 120000 | 130000 |

| 2.1. | Основные средств | 105000 | 119244 | 110000 | 116681 | 120000 | 130000 |

| 2.2. | Незавершенное строительство | - | 899 | - | 23402 | - | - |

| 2.3. | Долгосрочные финансовые вложения | 12 | 12 | 12 | 12 | 12 | 12 |

| | ИТОГО | 105012 | 120155 | 110012 | 140095 | 120012 | 130012 |

| | Всего активов | 803117 | 860044 | 873114 | 888436 | 888119 | 904122 |

| | ПАССИВЫ | | | | | | |

| 3. | Капитал | | | | | | |

| 3.1. | Уставный капитал | 42300 | 42300 | 42300 | 42300 | 42300 | 42300 |

| 3.2. | Нераспределенная прибыль | 390000 | 383353 | 410000 | 352234 | 430000 | 450000 |

| 3.3. | Прочие накопления и резервы | 20800 | 20848 | 20800 | 20848 | 20800 | 20800 |

| | ИТОГО | 453100 | 446501 | 473100 | 415382 | 493100 | 513100 |

| 4. | Долгосрочные обязательства | | | | | | |

| 4.1. | Долгосрочная кредиторская задолженность, в том числе | | | | | | |

| 4.1.1. | Кредиты и займы | - | 50053 | - | 105075 | - | - |

| | ИТОГО | - | 50053 | - | 105075 | - | - |

| 5. | Краткосрочные обязательства | | | | | | |

| 5.1. | Кредиты и займы | 121017 | 96147 | 165014 | 56088 | 155019 | 171022 |

| 5.2. | Краткосрочная кредиторская задолженность, в том числе | 229000 | 267343 | 235000 | 311891 | 240000 | 220000 |

| 5.2.1. | Зарплата, налоги, платежи в бюджет | 35000 | 37886 | 30000 | 31214 | 32000 | 40000 |

| 5.2.2. | Расчеты с поставщиками и подрядчиками (счета к оплате) | 20000 | 23397 | 29000 | 44634 | 33000 | 24000 |

| 5.2.3. | Прочее | 174000 | 206060 | 176000 | 222100 | 175000 | 156000 |

| | ИТОГО | 350017 | 363490 | 400014 | 367979 | 395019 | 391022 |

| | Всего пассивов | 803117 | 860044 | 873114 | 888436 | 888119 | 904122 |

Схема 7. Методы планирования

Схема 8. Структура источников капитала

Схема 9. Классификация активов предприятия

Схема 10. Виды бюджетирования по срокам

Основные цели бюджетирования:

Прогнозирование финансового состояния компании на основе учетов факторов внешней и внутренней среды компании. Предполагает под собой выявление тенденций основных финансовых показателей деятельности предприятия:

- прогноз оптимистического развития событий;

- прогноз пессимистического развития событий;

- прогноз наиболее вероятного развития событий.

- Выбор механизма планирования будущего финансового состояния компании, включает:

- постановку финансовых целей компании;

- составление операционных бюджетов компании;

- составление финансовых бюджетов компании.

- Определение финансовой модели бюджетирования. Предполагает выбор и утверждение:

- управленческой учетной политики компании;

- схемы консолидации бюджетов;

- методики планирования бюджетов и составляющих статей;

- установленных нормативов, внутренних и внешних ограничений, гипотезы при построении бюджетирования.

- Выбор механизма финансового контроля и результативности, включает:

- анализ финансово-экономических показателей деятельности;

- учет финансово-экономической деятельности компании;

- контроль за финансово-экономическими показателями деятельности;

- подготовку план-факторного анализа исполнения.

- Разработка средств мотивации:

- увязка мотивации персонала с задачей достижения бюджетных показателей.

- Обеспечение координации деятельности подразделений, предполагает:

- закрепление финансовых полномочий в подразделениях;

- закрепление ответственности за участниками бюджетирования.

- Финансовая прозрачность и осведомленность.

Целью управленческого учета является подготовка существенной информации для эффективного управления предприятием, его подразделениями и сегментами бизнеса1. В укрупненном виде задачи поставлены в п. 3 ст. 1 Федерального закона от 21 ноября 1996 года №129-ФЗ «О бухгалтерском учете». Так, непосредственно к области управленческого учета относятся следующие задачи:

Обеспечение информацией для контроля за соблюдением целесообразности хозяйственных операций, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами.

- Предотвращение отрицательных результатов хозяйственной деятельности организации и выявление внутрихозяйственных резервов обеспечения ее финансовой устойчивости.

Схема 11. Основные принципы управленческого учета

Схема 12. Основные задачи финансового планирования

- Определение объема предполагаемых поступлений денежных ресурсов (в разрезе всех источников, видов деятельности, исходя из возможности реализации товаров, с учетом заключаемых договоров и конъюнктуры рынка).

- Обоснование предполагаемых расходов на соответствующий период.

- Установление оптимальных пропорций в распределении финансовых ресурсов на внутрихозяйственные нужды, материальное поощрение и социальные нужды своих работников.

- Определение результативности каждой крупной хозяйственной операции (до ее проведения и после).

Определение на короткие периоды равновесия в поступлении денежных средств и их расходования для обеспечения платежеспособности организации

Схема 13 . Примерный состав бюджетов предприятия

- бюджет доходов и расходов (БДР) (Приложение №1 к дипломной работе);

- бюджет движения денежных средств (БДДС) (Приложение №2 к дипломной работе);

- бюджет капитальных вложений (инвестиционный) (БКВ);

- бюджет кредитов и займов (БКЗ);

- расчетный баланс (ББЛ) (Приложение №3 к дипломной работе);

- бюджеты доходов и расходов основных видов бизнеса (ЦМД) (БОВБ).

Схема 14. Мероприятия по устранению дефицита бюджета:

- пересмотр финансовых потоков;

- оценка возможности увеличения поступления в дефицитный период за счет увеличения продаж;

- оценка возможностей ускорения поступлений;

- оценка возможности уменьшения платежей в дефицитный период за счет снижения затрат;

- оценка возможностей задержки платежей (смещение графика платежей из дефицитного периода в бездефицитный);

- пересмотр основных функциональных планов;

- оценка возможности корректировки графиков работ;

- взятие кредита.

Схема 15. Методика составления расчетного баланса

При составлении расчетного баланса опираются на бюджет доходов и расходов, бюджет движения денежных средств и входящие в БДДС бюджет капитальных затрат (инвестиционный) и бюджет кредитов и займов, составленные для данного бюджетного периода. Поэтому расчетный баланс всегда составляется после разработки двух других основных бюджетных форм — БДР и БДДС.

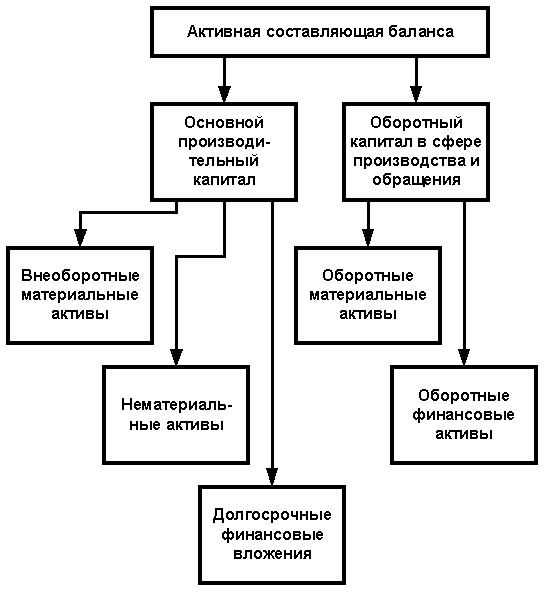

Активы включают следующие статьи:

Текущие (оборотные) активы:

- «денежные средства» - значение данной статьи примерно соответствует «конечному сальдо» из бюджета движения денежных средств на соответствующую дату;

- «долгосрочная дебиторская задолженность» и «краткосрочная дебиторская задолженность» - образуется в результате превышения «выручки от реализации» (скорректированной на сумму НДС) из бюджета доходов и расходов и «выручки от реализации» из бюджета движения денежных средств на период составления баланса;

- «запасы» — составляет сумму запасов готовой продукции и запасов сырья, комплектующих, а также незавершенного производства (образуется как разница между произведенной, но не нашедшей потребителя продукции, к которой прибавляется стоимость изменения запасов сырья, как разница между соответствующими статьями бюджета доходов и расходов и БДЦС; если расходы по статье «товары или материалы» в БДЦС больше, чем в бюджете доходов и расходов, то запасы в расчетном балансе возрастают, если наоборот, то уменьшаются). В расчетном балансе запасы разбиты на более детальные статьи (отдельно запасы готовой продукции, запасы сырья и материалов и запасы незавершенного производства);

- «краткосрочные финансовые вложения» - финансовые вложения со сроком погашения менее одного года. В том числе выделяются финансовые вложения внутри группы компаний;

- «прочие» текущие активы — это все текущие активы, которые не были упомянуты в других статьях баланса.

Необоротные активы:

- «основные средства» — рыночная (не балансовая) стоимость основных средств (машин, оборудования, зданий и сооружений), так же к ним прибавляются данные из БКЗ (и БЦДС);

- «нематериальные активы» - стоимость нематериальных активов (включают в себя различные виды интеллектуальной собственности, оценка стоимости которой является самостоятельной сложной проблемой, поэтому при бюджетировании в данной статье надо использовать информацию плана капитальных вложений и БДДС);

- «долгосрочные финансовые вложения» - финансовые вложения со сроком погашения более одного года, в том числе выделяются финансовые вложения внутри группы компаний;

- «прочие» текущие активы - это все текущие активы, которые не были упомянуты в других статьях баланса.

Пассивы включают следующие статьи:

Капитал:

- «уставный фонд» (акционерный капитал) — определяется в соответствии с заявленным уставным капиталом или той части капитала, которую планирует вложить в бизнес уже существующего предприятия;

- «нераспределеная (или накопленная) прибыль» — эта та часть накопленной чистой прибыли, которая показывает, насколько увеличится со временем единица вложений (инвестиций) за бюджетный период. В расчетном балансе данная позиция может иметь минусовое значение (это показывает, что бизнес «проедает» уставный капитал);

- «прочие накопления и резервы» — это все статьи раздела капитал, которые не были упомянуты в других статьях баланса.

Текущая задолженность:

- «долгосрочная кредиторская задолженность» — сумма кредиторской задолженности со сроком погашения свыше 12 месяцев, включает в себя сумму кредитов и займов (сумму кредитов и займов лучше взять из соответствующих разделов БКЗ);

- «краткосрочная кредиторская задолженность» - сумма кредиторской задолженности со сроком погашения менее 12 месяцев. В том числе «кредиты и займы» — предстоящие в течение следующего периода выплаты краткосрочных займов и кредитов (определяются в соответствии со сформулированными в БКЗ заявками на внешнее финансирование и прочими источниками денежных средств из БДДС);

- «расчеты с поставщиками и подрядчиками» — задолженность поставщикам за сырье и материалы (образуется как разница между соответствующими разделами плана финансовых результатов и БДДС);

- «зарплата налоги платежи в бюджет» — сумма задолженности по зарплате налогам и платежам в бюджет (берется из соответствующих статей БДДС и БДР).

Схема 16 .Требования к информации управленческого учета

Информация, формируемая управленческим учетом, обязана отвечать следующим требованиям2:

- Достоверность. Информация об объектах учета должна отражать их реальное состояние и движение в такой степени, чтобы быть пригодной для управления ими. Достоверность информации обеспечивается установлением связи между фактическим управленческим и бухгалтерским учетом, а также ведением оперативного учета по определенному перечню объектов.

- Полнота. Информация должна быть достаточной для решения задач управления экономикой и финансами. Полнота информации обеспечивается за счет определения состава объектов управленческого учета и признаков аналитики в стандартах управленческого учета компании.

- Целесообразность. Управленческий учет обеспечивает формирование только существенной для целей управления информацией, необходимой конкретным пользователям учетной системы. Показатели, предоставляемые пользователем системы, взаимосвязаны с целями деятельности компании, а также ответственностью конкретных менеджеров за их достижение.

- Целостность. В учетной системе не должно происходить потерь данных, нужно обеспечить взаимосвязь баз данных управленческого учета, сопоставимость учетной информации с данными бухгалтерского учета. Целостность данных обеспечивается двойной записью всех хозяйственных операций и правил соответствия планов счетов управленческого и бухгалтерского учета.

- Понятность. Данные, представленные в управленческой отчетности, должны быть понятны пользователям.

- Своевременность. Информация управленческого учета должна своевременно представляться менеджерам компании к сроку принятия решений проведения плановых, контрольных, аналитических, оценочных процедур. Своевременность обеспечивается автоматизацией учетного процесса, идентификацией признаков аналитики при регистрации данных, регламентации документооборота и оборота данных в учетной системе.

Схема 17. Примерная схема нормативного регулирования управленческого учета

- Общий стандарт (Положение) об управленческом учете в компании, устанавливает общие требования и определяет принципы построения системы управленческого учета;

- Отдельные стандарты управленческого учета, определяющие методические требования к ведению управленческого учета по отдельным группам объектов, либо к выполнению определенных процедур управленческого учета (документооборот и оборот данных, обработка данных, составление отчетности и другое). Стандарты управленческого учета разрабатываются с учетом Общего стандарта;

- Классификаторы объектов управленческого учета, справочники признаков аналитики по классификационным группировкам. Классификаторы и справочники включены в приложение к стандартам управленческого учета;

- Инструкции ответственных исполнителей и пользователей учетной системы, регламентирующие выполнение ими конкретных операций при работе с учетной системой.

Схема 18 . Примерная степень формализации управленческого учета

Система управленческого учета в компании формализована в виде стандартов, основными из которых являются:

- Положение о системе управленческого учета;

- Схема бухгалтерского (финансового), налогового и управленческого документооборота на предприятии;

- Учетная политика компании для целей бухгалтерского и налогового учета;

- Положение о внутреннем нормативном регулировании производственно-финансовой деятельности компании;

- Положение об учете обязательств и платежных средств;

- Положение о казначействе компании;

- Регламент финансово-хозяйственной деятельности и формирование отчетности о выполнении планов;

- Положение о порядке инициирования и утверждения инвестиционных проектов и проектов капитальных вложений;

- Порядок приемки на склад, складирование и отпуск со склада товаров и материалов;

- Договоры: порядок заключения, согласования, рассылки и хранения;

- Структура центра финансовой ответственности, производственно-финансовые показатели, бизнес-направления служб и ответственных лиц компании;

- Альбом типовых учетных и отчетных форм в компании.

Схема 19. Стандартами управленческого учета предусмотрено формирование информации по следующим категориям ответственных менеджеров:

- ответственный распорядитель – сотрудник компании, принимающий решения, влекущие за собой возникновение и погашение обязательств, движение платежных средств. Устанавливается в качестве признака аналитики стандарта «учет обязательств и платежных средств». Полномочия: вести договорные отношения с контрагентами в определенной области деятельности компании (поставщики ресурсов, подрядчики, покупатели, финансово-кредитные организации); акцептовать документы на совершение платежей соответствующим контрагентам в пределах установленного лимита. Ответственность: за величину обязательств по соответствующим контрагентам; за выполнение лимита платежей.

- Ответственный исполнитель – сотрудник компании, отвечающий за определенный участок работы в соответствие с должностной инструкцией или функциональными обязанностями, не принимающий решения, влекущие за собой возникновение и погашение обязательств, движение платежных средств.

- Заказчик работ – сотрудник копании, принимающий решения об открытии заказов на определенные виды работ в соответствии с закрепленным за ним перечнем (капитальный, текущий ремонт основных средств разного вида, транспортные услуги и другое), включая привлечение внешних подрядчиков. Решения заказчика работ влекут за собой возникновение текущих затрат по открытым заказам. Полномочия: открыть заказ на выполнение работ и определять исполнителя заказа среди подразделений компании, либо внешних подрядчиков; определять требования к исполнителю по выполнению заказа, включая ограничения по затратам за определенный период времени или определенный объем работ; принимать результат работ по открытым заказам. Ответственность: за качество выполненных работ по открытым заказам; за выполнение заказов в установленные сроки; за соответствие затрат по заказам установленным лимитам.

- Заказчик по инвестиционному заказу – сотрудник компании, принимающий решения об открытии заказов на выполнение определенных работ в рамках плана капитальных вложений, включая привлечение внешних подрядчиков. Решения заказчика по инвестиционному заказу влекут за собой возникновение затрат на капитальные вложения в строительство и монтаж основных средств. Полномочия: открывать заказы на выполнение работ и определять исполнителя заказа среди подразделений компании, либо внешних подрядчиков; определять требования к исполнителю по выполнению заказа, включая ограничения по затратам за определенный период времени или определенный объем работ; принимать результат работ по открытым заказам. Ответственность: за качество выполненных работ по открытым заказам; за выполнение заказов в установленные сроки; за соответствие затрат по заказам установленным лимитам.

Схема 20. Антикризисные инструменты, используемые в системе управленческого учета

В условиях финансового кризиса систему управленческого учета следует рассматривать, как комплекс антикризисных инструментов, включающий в себя следующие основные блоки:

Постановка стратегического управленческого учета. Речь идет о структурных изменениях бизнеса, переосмысливании приоритетов в условиях изменения стратегических целей компании и их детализация в текущих планах. Стратегические управленческие решения требуют разработки и внедрения соответствующих инструментов информационной базы для принятия таких решений.

- Оптимизация организационной структуры компании. Такая оптимизация ставит целью повышение эффективности управления на основе оптимизации финансовых потоков, устранении дублирования и параллелизма в работе компании, упорядочении функций структурных подразделений компании.

- Корректировка бизнес-процессов. Данный блок включает в себя моделирование бизнес-процессов для построения системы управленческого учета и снижения затрат.

- Информационная база для управленческих решений. Решение этой задачи предусматривает формирование управленческой информации, использование бухгалтерского, финансового учета, формирование учетной политики и рабочего управленческого плана счетов.

- Оптимизация затрат. На предприятии разрабатывается классификатор затрат для различных уровней управления, методы снижения затрат, управленческая отчетность о затратах.

- Управленческая отчетность для различных уровней управления и порядок ее формирования.

Схема 21. Построение дерева цели управленческого решения

Повышение качества услуг

Проблема и цель – повышение качества услуг в течение полугода.

Повышение качества сырья и расходных материалов

Обновление оборудования

Повышение качества труда работников

Приобретение более дорогого сырья у старых поставщиков

Полное обновление оборудования

Обучение и переобучение кадров

Поиск нового оборудования

Привлечение кадров

Поиск новых поставщиков

Приобретение нового оборудования

Оценка существующего потенциала кадров

Заключение договоров-поставок сырья

Частичное обновление оборудования

Поиск нового персонала

Диагностика ста-рого оборудования

Замена устаревших частей и агрегатов

Улучшение условий труда работников

Материальное стимулирование

Изменение графика работы

Дерево цели управленческого решения

На основании дерева цели можно сделать вывод, что достижению поставленной цели препятствуют материальные, трудовые и, в первую очередь, финансовые трудности.

Определение места решения в системе управления.

Данное решение относится к функции организации.

Принимается на высшей ступени управления директором.

Разработка решения.

Повышение качества услуг возможно путем:

- повышения качества сырья и расходных материалов;

- обновления оборудования;

- повышения качества труда работников.

Схема 22. Примерная схема контроля управленческих решений на предприятии.

Схема 23. Организация управления холдингом по системному принципу

Результаты выполнения стратегического плана

Управляющий Фирмой

Генеральный директор

База данных системы «Контроль сроков стратегического плана»

«БОСС – референт»

Исходящие документы

Отдел делопроизводства