Концентрат

| Вид материала | Сборник статей |

СодержаниеМужская реформа Пенсии в россии и за рубежом Следующее повышение на 15% произойдет с 1 августа 2008 года. Кроме того, закон предусматривает увеличение размера ежемесячных де |

- Концентрат, 2420.84kb.

- Концентрат, 3513.94kb.

- Концентрат, 2603.54kb.

- Концентрат, 2792.32kb.

- Концентрат, 2784.67kb.

- Концентрат, 799.28kb.

- Концентрат, 2783.29kb.

- Концентрат, 2428.62kb.

- Концентрат, 2356.94kb.

- Концентрат, 2651.71kb.

Мужская реформа

Х

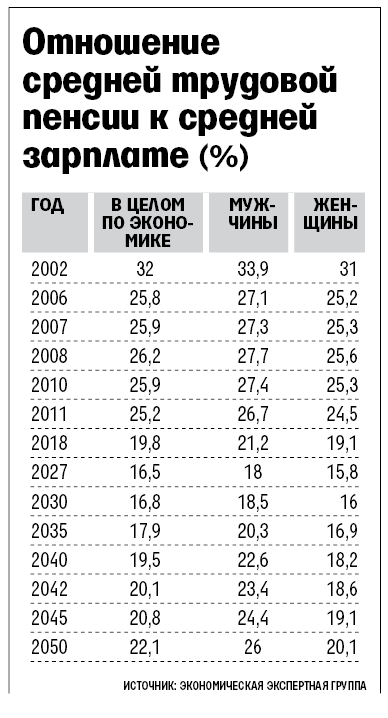

уже всего будет пенсионерам в 2027 г. — их пенсия составит всего 16,5% от средней зарплаты

уже всего будет пенсионерам в 2027 г. — их пенсия составит всего 16,5% от средней зарплатыПроблемы пенсионной системы достигнут максимума в 2018-2041 гг., пишет руководитель Экономической экспертной группы Евсей Гурвич в статье «Перспективы российской пенсионной системы», вышедшей в «Вопросах экономики». Пока основные источники для трудовых пенсий — ЕСН и пенсионные взносы. Потери от снижения ЕСН будут ощущаться до 2040 г., когда они достигнут 1,4% ВВП. Дефицит бюджета Пенсионного фонда (ПФР) компенсируется трансфертами из бюджета — они обеспечивают пятую часть пенсионных выплат. В 2005-2007 гг. трансферт составляет 0,9% ВВП, а в 2010 г. — до 1,6% ВВП. Но потом бюджет станет беспрофицитным и наращивать размер трансфертов не сможет.

Пенсии в реальном выражении за 2000-2006 гг. выросли на 72%, но соотношение средней пенсии к средней зарплате за это время снизилось с 32,9% до 25,8%. Если эффективная ставка ЕСН продолжит снижаться, а трансферт останется на уровне 1,6% ВВП, то к 2018 г. соотношение пенсии и зарплаты снизится до 20%. Низшая точка приходится на 2027 г. — тогда этот показатель опустится до 16,5%. Женщины пострадают больше: в сравнении с 2006 г. их пенсии потеряют треть, для мужчин соотношение пенсии к зарплате снизится на четверть (см. таблицу).

Все больше пенсионных взносов будет перераспределяться от текущих выплат в накопительную систему. Доля накопительных взносов, в 2006 г. составлявшая 8% от взносов и трансфертов, к 2030 г. стабилизируется на уровне 30%. С 2011 г. число работников начнет сокращаться, а число пенсионеров расти. В 2005 г. на одного пенсионера приходилось 1,3 работника, в 2020 г. это соотношение составит 1:1. В 2022 г. начнутся выплаты из накопительной системы для женщин, в 2027 г. — для мужчин, и положение начнет постепенно выравниваться. По расчетам Минздрава, отношение средней пенсии к средней зарплате к 2020 г. составит 17,5% и в последующие годы ситуация радикально не изменится.

К 2042 г. пенсионная реформа наконец оправдает себя, рассчитал Гурвич. При сохранении распределительной системы в ближайшие десятилетия размер пенсий был бы выше: к 2015 г. соотношение пенсии и зарплаты составило бы 26,4% — выше, чем в 2006 г. В 2042 г. размер пенсий впервые превысит уровень, который сложился бы при отсутствии реформы. Но нынешнего уровня соотношения пенсии и зарплаты удастся достигнуть к 2050 г., и только мужчинам. «У женщин меньше трудовой стаж, они раньше выходят на пенсию и живут дольше», — поясняет Гурвич.

Софинансирование накопительной части из Фонда национального благосостояния улучшит ситуацию ненамного. При участии всех работников и при отчислении ими 3% заработка (такую же сумму добавит государство) нынешний объем пенсий будет восстановлен к 2045 г., рассчитал Гурвич.

Если соотношение пенсий к зарплатам опустится до 16,5%, около 20% населения окажутся за чертой бедности, подсчитал руководитель Центра социальной политики Института экономики РАН Евгений Гонтмахер. Это повлияет на работающих, у которых пропадет стимул копить — зарплаты станут серыми, рассуждает он. Стимулов мало — доходность инвестирования пенсионных средств в 2010-2050 гг. будет выше инфляции лишь на 5%, заключает Гурвич.

Ольга Кувшинова, Надежда Иваницкая

«Ведомости», 31.10.2007 г.

З

аконодательство

аконодательствоПЕНСИИ В РОССИИ И ЗА РУБЕЖОМ

Государственная Дума на пленарном заседании 18 октября 2007 года приняла в целом проект федерального закона «О внесении изменений в отдельные законодательные акты Российской Федерации в целях повышения уровня материального обеспечения отдельных категорий граждан (внесен 12 октября текущего года депутатами Государственной Думы В. В. Володиным, 0. В. Морозовым, А. К. Исаевым, А. Ю. Воробьевым в соответствии с поручением Президента РФ об увеличении базовой части трудовой пенсии).

В соответствии с законом, с 1 декабря 2007 года размер базовых частей трудовых пенсий увеличится на 300 рублей и составит таким образом 1580 рублей. Для людей, которые получают двойной базовый размер пенсии, она увеличится на 600 рублей. В частности, это касается пенсионеров в возрасте старше 80 лет и инвалидов I группы.

Следующее повышение на 15% произойдет с 1 августа 2008 года. Кроме того, закон предусматривает увеличение размера ежемесячных денежных выплат с 1 апреля 2008 года.

В мире действуют несколько пенсионных систем.

Американская основана на реализации идеи частных пенсионных фондов. Она принята в странах Латинской Америки и сейчас приживается в Казахстане.

Вторая система - европейская - основана на идее солидарной ответственности поколений.

В Японии существует один вид пенсии - государственная, базовая, которую получают все.

Кроме этого, с учетом специфики страны, где действует семейный наем, при котором человек работает в одной фирме от начала и до конца своей трудовой жизни, работнику, когда он достигает пенсионного возраста и выходит на пенсию, в качестве единовременной выплаты сразу выдается 600-700 средних заработных плат. При средней зарплате в Японии 3600 долларов эта сумма составляет около 800 тыс. долларов. Кроме того, человек получает возможность вложить эти деньги в уполномоченные банки, которые гарантируют сохранность вкладов. Процент от вклада дает возможность иметь 30-50 тыс. дохода в год, ездить по миру и достойно доживать свою жизнь.

В странах СНГ можно выделить две диаметрально противоположные пенсионные системы. Так, в Белоруссии она основана на солидарной ответственности поколений, на выплате взноса непосредственно Министерством социального обеспечения. Эта система дает возможность Белоруссии иметь высокий уровень пенсионного обеспечения.

Вторая система - это казахстанский вариант. В настоящее время здесь 60 процентов населения используют пенсионные накопления через частные пенсионные фонды, а остальные 40 - через государственные управляющие компании, которые занимаются реализацией пенсионного обеспечения. В то же время следует подчеркнуть, что в Казахстане при реформировании пенсионной системы остались пожилые люди, которые вообще никогда не будут участвовать в накопительной системе. Им дана возможность использовать старую систему, основанную на солидарной ответственности поколений. Для молодежи же создали систему, основанную на частных пенсионных фондах.

Что же произошло в России? Приняли систему «тяни-толкай», смешанную накопительную и распределительную, и сейчас пришли к такому моменту, что на латание дыр в Пенсионном фонде не хватает средств. Такую систему надо менять. Мы, наверное, должны выйти на три самостоятельные пенсионные системы, независимые друг от друга. Это прежде всего базовая пенсия, которая будет выплачиваться из бюджета. Это страховая пенсия. Государство должно выдавать лицензии для частных компаний. И абсолютно самостоятельной должна быть накопительная система. Ее надо выделять из всех и создавать исключительно для молодых людей.

В мире нет идеальных пенсионных систем. Есть системы плохие и очень плохие. Поэтому и существует институт накопления имущества. Пенсионная составляющая накопления имущества дает возможность человеку в условиях развитой рыночной экономики действительно выходить на пенсию на уровне не 40, а 120-130 процентов утраченного заработка. Все зависит от накопленного имущества.

Например, если американец уходит на пенсию с заработка 10 тыс. долларов в месяц, его пенсия - 2 тыс. долларов, 8 тыс. долларов он восполняет накопленным имуществом. Это ценные бумаги, акции, облигации. Накопление имущества является одним из элементов издержек воспроизводства рабочей силы. В России издержки воспроизводства рабочей силы возмещаются на уровне 30 процентов от нормального уровня, а 70 процентов этих издержек не обеспечивается. Поэтому говорить о хорошей пенсионной системе, о высоких доходах пенсионеров, о достойной пенсии не приходится.

Главный корень зла в том, что мы не занимаемся человеком. Когда в нашей стране проводилась пенсионная реформа, выпустили из поля зрения человека. Воспроизводство рабочей силы - это главное.

Почему так происходит? Во-первых, из-за несовершенства трудового законодательства. В той его части, которая касается заработной платы, говорится только о соответствии минимальной зарплаты прожиточному минимуму. Отмечается и то, что человек должен быть застрахован, а как застрахован, не прописано. Наемный работник в таких условиях чувствует себя дискомфортно.

Человек практически не имеет никаких прав. Работодатель с наемным работником делает все что хочет. Человек недополучает половину реальной заработной платы в связи с отсутствием законодательства о распределении валового дохода на предпринимательский доход и заработную плату.

Трудовое законодательство было отрегулировано на Западе где-то в 50-х годах прошлого столетия, когда ввели суровые меры для защиты прав наемного работника. В законодательстве Германии по пенсионному обеспечению - 5 тыс. документов. У нас 7 документов, а должно быть, как минимум, 14. По социальной политике у нас 90 основных документов. У них - более 10 тысяч.

Как известно, издержки воспроизводства рабочей силы -это реальная экономическая, социальная категория, с которой сейчас у нас никто не считается. В развитых странах структура затрат на воспроизводство рабочей силы примерно одинакова. В ней 60 процентов из 100 приходится на заработную плату. 10 процентов идет на накопление имущества. Это акции, облигации, ценные бумаги, которые наемный работник приобретает для того, чтобы заложить базу. И 30 процентов - так называемый социальный пакет. Это пенсионное обеспечение, социальное страхование, медицинское страхование. Отдельно можно выделить затраты на охрану и экологию труда.

Именно с точки зрения издержек воспроизводства рабочей силы нужно рассматривать проблемы заработной платы, накопления имущества, социального, медицинского и пенсионного страхования.

Давид ШАВИШВИЛИ, директор Института социальной политики Академии труда и социальных отношений,

профессор, доктор экономических наук

«Профсоюзы; № 8 2007 г.

З

а рубежом