А. С. Селищева Последнее обновление 2 02. 2012 = Приложения «Б» к лекции

| Вид материала | Лекции |

СодержаниеТрифонов А. Инвесторы не мелочатся Илющенко Константин, Огородников Евгений. Биржевые выскочки За пределами биржи Почему дорожают заводы Энергия Сибири Молоты Урала |

- А. С. Селищева Последнее обновление 28. 01. 2012 = Приложения «Г» к лекции, 3466.33kb.

- А. С. Селищева Последнее обновление 24. 0 2012 = Приложения «В» к лекции, 888.58kb.

- А. С. Селищева Последнее обновление 0 0 201 2 = Приложения «Б» к лекции, 1799.31kb.

- А. С. Селищева Последнее обновление 16. 0 2012 = Приложения «Д» к лекции, 932.1kb.

- А. С. Селищева Последнее обновление 05. 0 201 2 = Приложения «Б» к лекции, 1864.05kb.

- А. С. Селищева Последнее обновление 16. 03. 2012 = Приложения «А» к лекции, 1345.63kb.

- А. С. Селищева Последнее обновление 16. 02. 2012 = Приложения «Е» к лекции, 973.43kb.

- А. С. Селищева Последнее обновление 01. 01. 2012 = Приложения «В» к лекции, 2020.29kb.

- А. С. Селищева Последнее обновление 28. 09. 2011 = Приложения «В» к лекции, 1737.2kb.

- А. С. Селищева Последнее обновление 01. 12. 2011 = Приложения «Б» к лекции, 1095.75kb.

Трифонов А. Инвесторы не мелочатся1

Изменение лотов и введение минимальной комиссии на ММВБ почти не отразилось на активности частных инвесторов — объемы торгов и количество сделок на ММВБ остались на том же уровне

Объем сделок по акциям, заключенных брокерами в интересах физических лиц, в марте составил 1,34 трлн руб., следует из материалов ММВБ. В феврале и январе было 1,19 трлн и 910 млрд руб. соответственно. С 1 марта биржа ММВБ ввела минимальную комиссию за сделки с ценными бумагами (18 коп.) и минимальную цену лота в размере 1000 руб., причем последнее изменение должно было коснуться 69% выпусков акций. Это было сделано с целью «экономического стимулирования заключения крупных сделок и минимизации количества сделок с нулевой комиссией, создающих непроизводительную нагрузку на систему торгов», объясняли тогда представители биржи. А участники торгов опасались, что нововведение негативно отразится на активности индивидуальных инвесторов. Представитель ММВБ считает преждевременным подводить даже предварительные итоги: «У нас мало данных для анализа изменения ситуации».

Очевидно, что, потеряв экономический смысл (за счет появления комиссии), прекратились массовые однолотовые операции, говорит гендиректор «Цериха» Александр Щеглов. Их количество ММВБ ранее оценивала в 6-8%. Произошло сокращение количества сделок, но их объем стал больше, в итоге средний показатель сохранился, отмечает президент «Финама» Владислав Кочетков. Когда новшество ММВБ вводилось, жалобы клиентов были, многие оказались владельцами неполных лотов и клиентам приходилось или продавать или докупать на не самых выгодных условиях, но уже волна схлынула, отмечает Кочетков. У клиентов было много трудностей на первом этапе — практически у всех появились неполные лоты и если раньше это был экзотический режим и напрямую он клиентам не предоставлялся, то с новыми минимальными размерами лотов пришлось его предоставить, чтобы клиенты могли сами их реализовать, добавляет он. Никаких изменений в поведении клиентов БКС не заметил, утверждает его гендиректор Юрий Минаев. Мера была придумана для того, чтобы снять с торговых систем нагрузку, создаваемую финансово бессмысленными операциями, и это ММВБ удалось, считает Щеглов. До этого по ряду сделок маленького объема ММВБ не брала комиссию, оказывая бесплатные услуги, а теперь этого нет, говорит Минцев. На конец февраля на ММВБ было 108 909 активных (не менее одной сделки в месяц) клиентов — физических лиц. Месяцем ранее — 105 586. За март пока нет данных.

Илющенко Константин, Огородников Евгений. Биржевые выскочки2.

Как ММВБ увеличивала количество акций на торгах, что стало заменой IPO и почему выстреливают акции, попадающие на торги с внебиржевого рынка.

Российские компании одна за другой отменяют первичные размещения акций. В 2011 году не удалось провести IPO «Евросети», «Вертолетам России», Nord Gold, Челябинскому трубопрокатному заводу, группе «Кокс». Все эти эмитенты основной площадкой выбирали Лондонскую фондовую биржу (LSE), рассчитывая получить максимальную цену, однако инвесторов предложение не устроило.

Погоня за листингом на Западе сыграла дурную шутку не только с эмитентами, но и с биржами и российскими инвесторами. Возникает замкнутый круг: многие компании при IPO предпочитают западные биржи российским, так как там, по их мнению, более богатые инвесторы, а эти самые богатые инвесторы не идут на российские биржи, в том числе из-за того, что в России ограничено число эмитентов. В итоге сегодня на ММВБ котируется около 300 акций, и это число сокращается. К «Ростелекому» присоединены региональные телекоммуникационные компании, «Уралкалий» поглотил «Сильвинит», близится поглощение «Вимм-Билль-Данна» корпорацией Pepsi, Carlsberg увеличивает долю в «Балтике», возможно, с аналогичными перспективами… Что-то подобное происходит и с другими компаниями, что позволяет говорить о тенденции, оборачивающейся дефицитом инвестиционных инструментов, а не о разовых корпоративных историях.

Что касается биржевых торгов, то около 50% дневных оборотов на фондовой бирже ММВБ приходится на акции «Газпрома» и Сбербанка, а 80% объема торгов сосредоточено на бумагах нескольких компаний, среди которых «ЛУКойл», «Норильский никель», «Роснефть», ВТБ. Для сравнения: на NYSE Euronext обращается более 8 тыс. ценных бумаг различных эмитентов, на NASDAQ — 2,8 тыс., на LSE — 2,7 тыс.

Ситуацию кардинально не меняют и размещения, проходящие на отечественных биржах в посткризисное время. Часто покупка акций на IPO для широкого круга инвесторов невыгодна: бумаги продаются по завышенным ценам, так что репутация у первичных размещений неблестящая, хотя есть и примеры успеха («М.Видео», «Магнит»).

За пределами биржи

Биржа — это только видимая часть айсберга под названием «фондовый рынок». По оценкам президента ММВБ Рубена Аганбегяна, объем подводной части айсберга — внебиржевого рынка — больше.

Брокеры и банки заключают прямые сделки, минуя биржу, с облигациями и валютами, так как в этом случае не нужно платить организатору торгов комиссионные. Механизма «поставки против платежа» нет, гарантии исполнения сделки, которую обеспечивает биржа, тоже нет, тем не менее участники рынка берут на себя соответствующие риски.

Развитость российского внебиржевого рынка обусловлена особенностями новейшей истории страны. Большинство предприятий в форме акционерных обществ было создано во время ваучерной приватизации, а затем крупные пакеты акций консолидировали небольшие группы лиц. Сегодня многим контролирующим акционерам проблема обращения акций на бирже безразлична, более того, некоторые остерегаются скупки бумаг другими лицами с целью получения места в совете директоров.

Поэтому бумаги (1,3 тыс. акций) обращаются не на бирже, а, например, в электронной котировальной системе RTS Board — разработке биржи РТС. Для заключения сделки инвестору необходимо дать заказ брокеру, который будет обзванивать брокерские компании, искать продавца акций и договариваться о цене. Частным инвесторам работать в «борде» хлопотно и долго: даже если все сделано, покупатель получит бумаги на свой счет через три-четыре дня.

Но у котировальной системы есть и свои преимущества: здесь обращаются акции достаточно крупных компаний, которые в RTS Board можно купить сравнительно дешево. Например, это «Аммофос», который платит хорошие дивиденды, предприятия башкирского ТЭКа — «Новойл», «Уфаоргсинтез» и некоторые другие, контроль над которыми имеет «Башнефть» (ее также нет на ММВБ). Башкирские компании контролирует АФК «Система», которая выстраивает холдинг, а стало быть, акции этих компаний «горячие». Также на ММВБ нет банка «Уралсиб», «Ситроникса», привилегированных акций Московского НПЗ, Горьковского автозавода, «Бурятзолота».

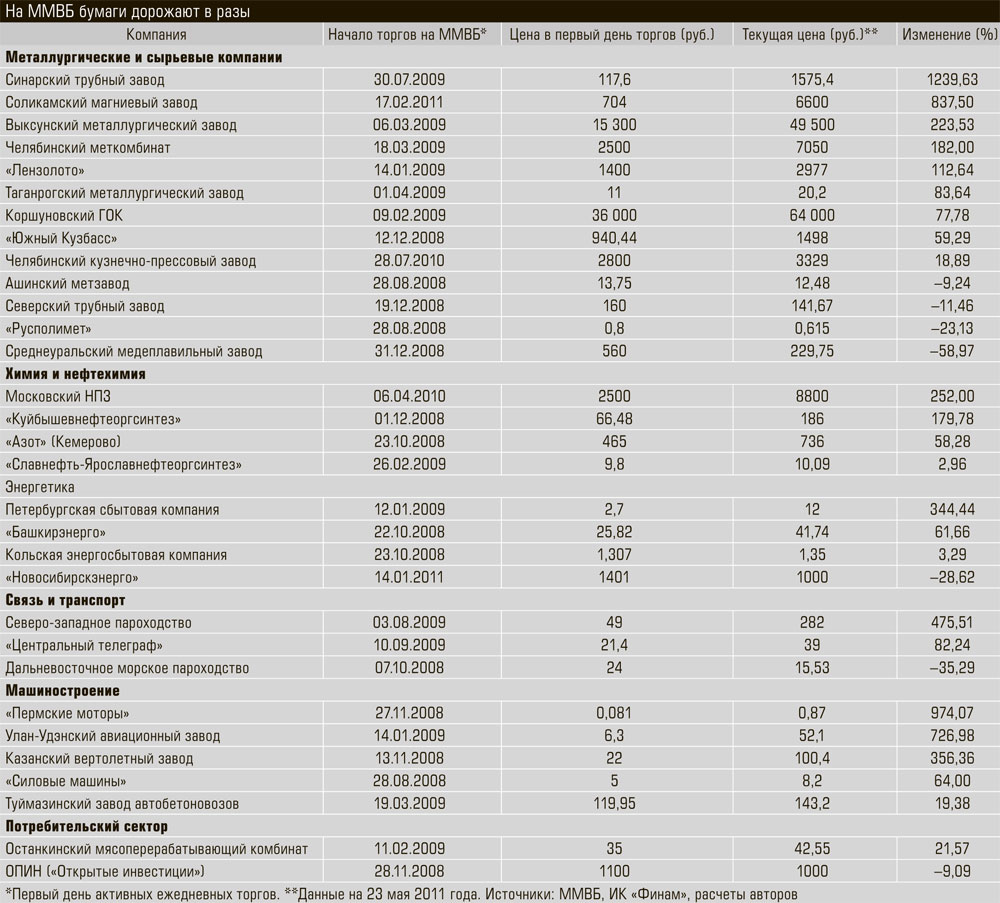

Почему дорожают заводы

ММВБ, в свою очередь, решила расширить список котируемых бумаг и еще с августа 2008 года стала выводить акции компаний на биржу. Так появился проект Micex Discovery, но судьба его сложилась отнюдь не лучезарно — по словам одного из представителей биржи, пожелавшего остаться неназванным, Micex Discovery сворачивается (см. «Путешествие на биржу»). Впрочем, это не означает, что отныне биржа не сможет заводить бумаги по собственной инициативе.

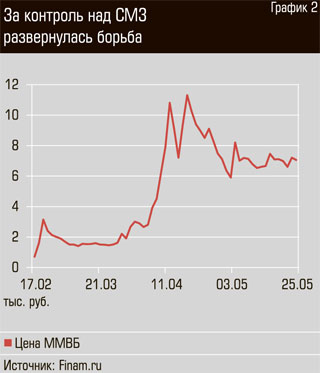

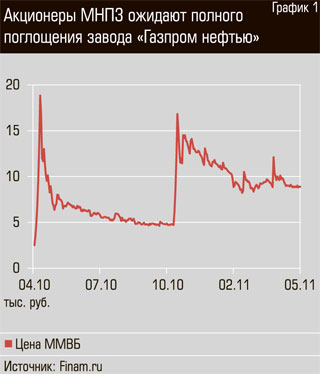

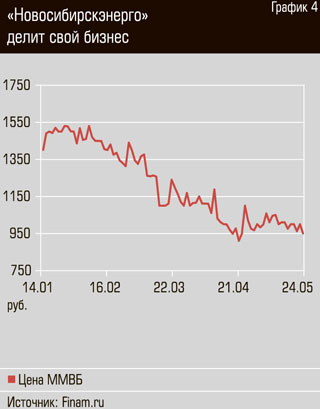

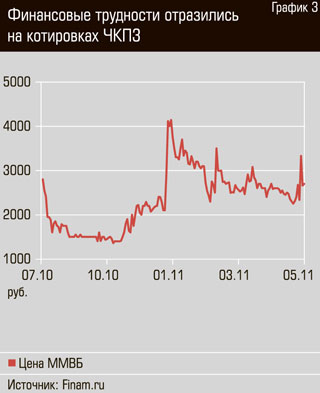

Что происходит после того, как бумаги попали на ММВБ? За ними начинают наблюдать аналитики инвесткомпаний, оценивают потенциал их роста, публикуют рекомендации. За акциями следят и частные инвесторы. Через некоторое время с бумагами начинают совершаться сделки, цена, как правило, заметно растет. Сильнее других за время торгов на ММВБ подорожали акции Синарского трубного завода — на 1200% и «Пермских моторов» — на 950% (см. таблицу). Конечно, можно списать этот рост на кризис, мол, все акции сильно просели в 2008–2009 годы, а потом просто восстановились в стоимости. Однако обыкновенные акции Московского НПЗ подорожали на 250%, а Соликамского магниевого завода (СМЗ) — на 830%, притом что торги данными бумагами на ММВБ начались уже в благополучные 2010–2011 годы. Эти предприятия оказались в центре сделок слияний и поглощений, СМИ много писали о них. Такие же компании, как «Новосибирскэнерго» и Челябинский кузнечно-прессовый завод (ЧКПЗ), оставались в информационной тени, и их капитализация с начала торгов на ММВБ изменилась не сильно.

Два первых эмитента — МНПЗ и СМЗ — вовремя появились на бирже. Стимулом к росту котировок стало заметное изменение в структуре акционерного капитала обоих заводов. В случае с МНПЗ рост подогревала борьба за ценный актив. Долгое время среди акционеров завода значились три нефтяные компании («Газпром нефть», «Татнефть» и Sibir Energy) и правительство Москвы. Но ряд сделок слияний и поглощений позволил «Газпром нефти» довести свою долю до 77,25%. На текущий момент остался лишь один крупный акционер — «Татнефть», ей принадлежит 18% уставного капитала Московского НПЗ. И скорее всего, в рамках добровольного предложения «Газпром нефть» выкупит бумаги у татарстанской компании.

В результате сделки «Газпром нефть» доведет свою долю в МНПЗ до 95,23% (97,8% обыкновенных и 87,5% привилегированных акций). За этим в соответствии с российским законодательством последует уже принудительный выкуп бумаг у всех мелких акционеров. Но, вероятно, сделка произойдет лишь в 2012 году, хотя многие ожидали, что «Газпром нефть» поглотит МНПЗ уже в 2011-м. И именно на этих ожиданиях росли акции нефтеперерабатывающего завода. С другой стороны, в ближайшее время капитализация предприятия вряд ли снизится, так как 2010 год для него стал рекордным: чистая прибыль выросла в 12 раз по сравнению с 2009-м, до 6,5 млрд рублей.

История с СМЗ походит на историю МНПЗ, только развивается намного быстрее. До второй половины 2010 года СМЗ принадлежал калийной компании «Сильвинит», затеявшей слияние с «Уралкалием». От непрофильного актива было решено избавиться, и СМЗ выставили на продажу.

Претендентов на Соликамский завод видится несколько. Во-первых, это корпорация «ВСМПО-Ависма», которую связывают с СМЗ географическая близость и производственный цикл. Во-вторых, старый менеджмент «Сильвинита», в-третьих, еще одна госструктура — «Атомредмедзолото». За завод разгорелась борьба, и это несмотря на то, что за последние десять лет он получил прибыль только один раз — по итогам 2008-го.

Дело в том, что СМЗ помимо магния выпускает соединения редкоземельных металлов: тантала и ниобия. И на данном рынке СМЗ остается российским монополистом. Но долгое время это производство не приносило прибыли. Все изменилось во второй половине 2010 года, когда Китай, на который приходится 95% мирового выпуска редких металлов, начал ограничивать экспорт. Цены на редкоземельные металлы поднялись в разы. Появилась и прибыль у СМЗ, которая по итогам первого квартала 2011 года составила около 10 млн долларов. Если ситуация не изменится, то прибыль за год достигнет 40 млн долларов. При текущей капитализации завода — 100 млн долларов — акции выглядят очень дешевыми даже после роста на 830% за два месяца торгов. Но и это еще не все. Самым вероятным претендентом на покупку СМЗ выступает компания «Атомредмедзолото», традиционно выплачивающая заметные премии акционерам при поглощении.

Энергия Сибири

А вот «Новосибирскэнерго» и Челябинский кузнечно-прессовый завод пока не «отстрелялись». «Новосибирскэнерго» — рудимент реформы РАО «ЕЭС России», который до сих пор объединяет как производство, так и доставку со сбытом электрической и тепловой энергии. По российскому законодательству эти виды бизнеса должны быть разделены. Этим сейчас и занимается «Новосибирскэнерго» — отделяет производственные активы от магистральных сетей, и до 1 июля 2011 года эту процедуру предполагается завершить: владельцы акций «Новосибирскэнерго» получат бумаги Сибирской энергетической компании и «Электромагистрали». Сейчас неясно, будут ли акции этих структур торговаться на бирже. Эта неясность обусловила низкую стоимость бумаг «Новосибирскэнерго», хотя на будущие самостоятельные предприятия уже есть потенциальные покупатели (на генерирующие активы — «Интер РАО ЕЭС», на магистральные — ФСК ЕЭС или МРСК Сибири).

Если же посмотреть на «Новосибирскэнерго» как на имущественный комплекс, то сумма чистых активов, отображенная в отчетности эмитента по итогам первого квартала 2011 года, составляет 16,25 млрд рублей, тогда как капитализация, сложившаяся на бирже (с учетом привилегированных акций), — 13,2 млрд рублей. То есть если завтра закрыть предприятие и распродать все его имущество по балансовым ценам, погасив долги, то каждый акционер, купивший на бирже за 1000 рублей акцию «Новосибирскэнерго», получит от ликвидации 1230 рублей.

Но и это пока не является стимулом для покупки бумаг «Новосибирскэнерго». Дело в том, что многие покупали ее акции в надежде на сделку с «Интер РАО ЕЭС». Госхолдинг предлагал акционерам свои бумаги в обмен на акции «Новосибирскэнерго». Но, видимо, стороны (47% у владельца группы Е4 Михаила Абызова) не устроила цена, хотя в своем предложении «Интер РАО» оценивала одну акцию «Новосибирскэнерго» в 1,89 тыс. рублей (при нынешних котировках на уровне 1 тыс. рублей за акцию). По всей видимости, Михаил Абызов считает, что бумаги стоят дороже, и пока не готов расстаться с компанией. А это значит, что акции обладают заметным потенциалом роста.

Молоты Урала

Еще один эмитент, акции которого можно приобрести на фондовой бирже ММВБ, — это Челябинский кузнечно-прессовый завод. Он оснащен достаточно новым современным оборудованием, которое позволяет, согласно отчетности компании, стабильно зарабатывать около 10 млн долларов в год.

Основными потребителями продукции ЧКПЗ являются автомобилестроители: группы ГАЗ и «АвтоВАЗ», «КАМаз», а также РЖД, которые покупают диски колес, детали кузова. И именно работа с автопроизводителями сыграла с ЧКПЗ злую шутку. Во время кризиса спрос на кованые изделия челябинского завода сильно просел, а автопроизводители начали задерживать оплату поставок. Это привело завод на грань банкротства, так как он, в свою очередь, не мог рассчитываться со своими поставщиками. Но все это дело прошлое, и постепенно финансовое благополучие ЧКПЗ налаживается. Но пока о полном выздоровлении говорить рано. Хороший индикатор — дивиденды: последний раз завод делал выплаты акционерам за 2007 год, и пока поступлений не предвидится.

Все это привело к тому, что текущая капитализация предприятия составляет всего около 70 млн долларов. По меркам фондового рынка сумма небольшая, и она играет против ЧКПЗ. Прибыльный завод не может не вызывать интереса у потенциальных претендентов на поглощение. В список этих самых претендентов входят и крупные металлургические группы, и автопроизводители. Пока речи о покупке стратегом ЧКПЗ не заходит, а значит, его акции так и будут оставаться на текущих уровнях.