Information system

| Вид материала | Бюллетень |

СодержаниеПоказатели компании от Citi Новый срок Что было сначала Базовый элемент |

- Information system, 1215.74kb.

- Information system, 5553.45kb.

- Information system, 2103.31kb.

- Information system, 3236.7kb.

- Information system, 2251.2kb.

- Information system, 3620.18kb.

- Information system, 1012.47kb.

- Information system, 903.92kb.

- Information system, 2442.42kb.

- Information system, 3357.03kb.

Уголовное дело, возбужденное по факту невыплаты заработной платы сотрудникам комбината "Русский вольфрам", направлено в следственное управление Следственного комитета при прокуратуре (СКП) России по Приморскому краю.

Производство вольфрама на Лермонтовском горнообогатительным комбинате было остановлено в марте 2008 года, сотрудники предприятия не получали заработную плату несколько месяцев. В июне 2009 года следственные органы СКП по Москве возбудили по этому факту уголовное дело.

Долги по зарплате были погашены после.вмешательства президента России Дмитрия Медведева, 10 июня поручившего своему полномочному представителю по Дальнему Востоку Виктору Ишаеву и губернатору Приморского края Сергею Дарькину решить вопрос с погашением долга в размере 6,3 миллиона рублей. Имущество ОАО "Русский вольфрам" — Лермонтовский ГОК в поселке Светлогорье по соглашению за символическую плату передано в аренду КГУП "Примтеплоэнерго" сроком на пять лет. (27.07.09)

Слишком большие, чтобы потерпеть крах. "Инопресса". 27 июля 2009

Когда в конце прошлого года Олегу Дерипаске пришлось обратиться к российскому правительству за многомиллиардным кредитом, способным помочь ему выплатить другие долги, даже ближайшие сподвижники магната думали, что с ним покончено. Утопающему в долгах олигарху советовали передать контроль над своей огромной алюминиевой империей правительству.

'Я предложил ему пойти к Путину и предложить ему сделку, - говорит давний деловой партнер Дерипаски. - Это был единственный вариант'.

Г-н Дерипаска воспользовался дешевыми кредитами годов экономического роста, чтобы взять в долг больше, чем другие русские олигархи, и построить крупнейшую промышленную группу страны. Но когда цены на сырьевые товары, на которых держался российский экономический бум, упали, ситуация изменилась. Банкиры перешептывались о том, что его империя, которая включает в себя металлургические, строительные и автопромышленные активы, первой попадет под государственный контроль. В свою очередь это может привести к более широкой реструктуризации российского индустриального ландшафта с помощью частичного пересмотра результатов спорной программы приватизации, прошедшей в стране в 1990-х годах и передавшей огромные экономические богатства в руки небольшой группы влиятельных бизнесменов.

Партнеры

Однако до сих пор подобные прогнозы остаются лишь мрачными прогнозами. Конечно, российская экономика сократилась на 10 процентов, а банковская система страны страдает от массы плохих долгов, но до сих пор в России было крайне мало банкротств или спешных распродаж активов. Г-н Дерипаска и многие другие российские миллиардеры по-прежнему в бизнесе - хотя и еле-еле.

Во вторник Дерипаска окажется лицом к лицу с очередным крайним сроком по реструктуризации кредита в 7,3 миллиарда долларов, который его алюминиевая группа РУСАЛ должна более чем 70 иностранным банкам. Хотя он и близок к соглашению, Дерипаска, скорее всего, пропустит крайний срок. Однако мало кто беспокоится о нежелании банков продлить пятимесячный период заморозки по платежам. 'Никто не хочет дефолта', - говорит один из источников, близких кредиторам.

Изменения в судьбе российских олигархов многое говорят и об изменяющемся отношении Кремля к магнатам и о том, как иностранные банки будут возвращать сотни миллиардов выданных кредитов.

Одна из причин, по которой олигархам удалось избежать казни, состоит в частичном восстановлении цен на сырьевые товары. Но в основном все дело в Кремле. Чиновники боятся, что проведение банкротств и перемен во владении в то время, как падение производства стало самым сильным за последние 20 лет, а уровень безработицы стал самым высоким за последние восемь лет, приведет к общественному возмущению. Делая все возможное, чтобы погасить экономические пожары по всей стране, правительство прагматично оценивает свои возможности в управлении производственными активами.

Высокопоставленные чиновники, подобные влиятельному вице-премьеру Игорю Сечину, который обычно поддерживает усиление правительственного контроля над экономикой, воздерживаются от заявлений. 'Он не видит причин, по которым государство должно брать на себя все долги и иметь дело со всеми этими неприятностями', - говорит о Сечине банкир, знакомый с ситуацией.

Вместо этого, правительство призывает государственные банки рефинансировать кредиты и давит на остальные банки, чтобы те не настаивали на срочном погашении существующих долгов. В то время как политики тянут время, люди, подобные г-ну Дерипаске, ставят на длительное восстановление мировой экономики, которое позволит доходам их компаний вновь вырасти. 'Ставка делается на то, что завтра утром все будет лучше, что цены на сырьевые товары вырастут, - говорит высокопоставленный западный банкир, базирующийся в Лондоне. - Это - русская рулетка'.

Иностранные банки, работающие в России, вынуждены играть по общим правилам. Они не могут себе позволить списать десятки миллиардов долларов долгов. Они также боятся, что российские суды по делам банкротства присудят им слишком маленькое возмещение. В то время как переговоры по реструктуризации более 437 миллиардов долларов, которые российские компании должны зарубежным банкам, тянутся и тянутся, банки продолжают терпеть. 'Огромные европейские банки держатся за долги, которые по любым стандартам считаются дефолтными. Им нужны сделки, которые придутся по вкусу их клиентам', - говорит один из семи высокопоставленных западных банкиров, ответивших на вопросы при подготовке этой статьи. Все банкиры согласились ответить на вопросы только на условии анонимности, так как ситуация очень чувствительная. Г-н Дерипаска отказался дать комментарий для этой статьи.

В то время, как на мировые банки давят со всех сторон, правительство и российские магнаты пришли к выводу, что у них, возможно, есть преимущество. Один из источников, знакомых с ситуацией, процитировал одного российского магната реалиста, который сказал: 'Если я не могу заплатить BNP 4 миллиарда долларов, это моя проблема или их?'

Но подобное отношение очень рискованно. Международные банки не станут выдавать новые кредиты, если в процессе реструктуризации не будет достигнут дополнительный прогресс, в то время как российские банки с неохотой выдают новые кредиты в то время, как растет масса плохих долгов. Это может превратить экономику России в зомби и привести к многолетнему периоду крайне маленького или несуществующего роста. 'Тот факт, что до сих пор не было ни одного банкротства, вызывает страх', - говорит один из высокопоставленных банкиров.

В январе этого года ситуация была гораздо более безопасной для международных банков и более опасной для олигархов. Банкиры из Merrill Lynch, Credit Suisse и BNP Paribas все еще поздравляли друг друга с получением правительственного кредита в 4,5 миллиарда долларов, который полностью оплатил долг, взятый г-ном Дерипаской, чтобы купить 25-процентную долю в компании 'Норильский никель'. 'Теперь я знаю, что бог есть', - радовался один из банкиров. Банки вплотную приблизились к тому, чтобы получить долю в крупнейшем мировом производителе никеля, так как эта доля находилась у них в обеспечение кредита.

Deutsche Bank также испытал облегчение, когда его 2-миллиардный кредит другому российскому промышленном конгломерату 'Альфа-групп' был полностью выплачен Москвой как раз в то время, когда банк уже собирался забрать себе 49-процентую долю в мобильном операторе 'Вымпелком', принадлежащую 'Альфе'.

В обмен на выкуп правительство взяло доли в этих стратегических компаниях, прежде находившиеся в обеспечении у зарубежных банков, как свое собственное обеспечение выданных кредитов. Объявление о том, что правительство собирается запустить программу выкупа на 50 миллиардов долларов для компаний, оказавшихся в похожих обстоятельствах, вызвало разговоры о том, что государство может воспользоваться этим механизмом для пересмотра приватизаций 90-х.

Но внутри правительство задор ослабевал. К концу января Россия потеряла более трети своих золотовалютных резервов (200 миллиардов долларов) и боролась с падением рубля. Сначала за закрытыми дверьми, а затем и в открытую, чиновники начали говорить о прекращении программы выкупа с тем, чтобы люди, подобные г-ну Дерипаске, и их иностранные банкиры сами решали свои проблемы. В правительстве росло разочарование по поводу скорости, с которой они были вынуждены давать кредиты, одновременно с этим чиновники все лучше понимали, что не могут себе позволить помогать все новым и новым магнатам.

Кроме того, правительство приходит к пониманию того, что зарубежным банкам необязательно было платить по номинальной стоимости. 'Чиновники стали более продвинутыми в том, как они подходят к реструктуризациям, - говорит другой высокопоставленный банкир. - В какой-то момент люди сказали: подождите минутку, если банки готовы терпеть удары повсеместно, почему мы платим их по полной стоимости?'

Чиновники заявили иностранным банкирам, что те могут забирать доли в российских компаниях в обмен на невыплаченные кредиты. Но мало кто ухватился за эту мысль, памятуя о том, что в стране не всегда соблюдаются права собственности.

После того, как цены на сырьевые товары начали восстанавливаться весной, финансовое положение многих олигархов улучшилось. Однако необходимость сократить расходы никуда не делась, и многие работники продолжили ощущать это на себе. В начале этого года работники завода ГАЗ, принадлежащего г-ну Дерипаске, жаловались, что с трудом могут прожить на зарплату, которая была урезана в соответствии с новой, трехдневной рабочей неделей. ГАЗ также собирается уменьшить свой штат, состоящий из 100 тысяч работников, на 20 тысяч, пытаясь хоть как-то совладать с падением спроса на более чем 60 процентов.

Очевидно обеспокоенное возможными общественными беспорядками, правительство начало действовать. Президент Дмитрий Медведев велел банкам отказаться от 'корпоративного эгоизма' и не требовать возврата долгов, которые могут привести к распаду 'целых предприятий, дающих работу тысячам людей'.

Тем временем, г-н Путин вмешался в дела Дерипаски, публично унизив магната на показанной по телевизору встрече, во время которой бизнесмену пришлось подписать контракты, призванные вновь начать производство на трех фабриках, расположенных в небольшом городке недалеко от Санкт-Петербурга. Протестуя против невыплат зарплат, рабочие этих заводов заблокировали федеральную трассу. (Вне досягаемости камер, г-н Путин помог г-ну Дерипаске: подписанные контракты включали в себя снижение цен от поставщиков, которых магнат и добивался все это время.)

Несколько недель спустя г-н Путин обеспечил поддержку ГАЗу, который пытается реструктурировать около миллиарда долларов долга с февраля, когда компания объявила дефолт по облигациям: премьер-министр объявил, что государство увеличит государственные гарантии по кредитам на 20 миллиардов рублей (646 миллионов долларов, 455 миллионов евро). Некоторые экономисты говорят, однако, что спасательная акция мало, что сможет сделать, не считая сохранения статуса-кво завода. 'ГАЗ не может пережить такое падение спроса, даже если срок выплат увеличить до пяти лет. Единственным результатом идеи Путина является сохранение Дерипаски в роли акционера', - говорит бывший заместитель председателя Центробанка Сергей Алексашенко. Представитель г-на Путина Дмитрий Песков защищает это решение. 'Если объявить Дерипаску банкротом, это приведет к другим проблемам: социальному напряжению и растущему уровню безработицы, - говорит он. - В этом случае нам бы пришлось управлять всем, от А до Я. Это вопрос прагматизма: что дешевле и эффективнее?'

Государственный банк ВЭБ, который выдавал вспомогательные кредиты, включая полученный г-ном Дерипаской в прошлом году кредит на 4,5 миллиарда долларов, тоже включился в игру: банк заявил, что когда в октябре придет срок выплаты долгов, он отложит срок выплат на еще один год.

Однако, если правительство окажется под давлением из-за роста объемов плохих долгов, картина может вновь измениться для олигархов, подобных г-ну Дерипаске. Кремль может вновь напасть на них, говорят некоторые наблюдатели, особенно, если упадут цены на сырьевые товары. В результате помощи, которую Дерипаска уже получил, правительство может еще крепче взять его за горло. 'Правительство ждет, пока у него закончатся варианты. Они жду благоприятного случая', - говорит один из источников.

Но, в конечно счете, все зависит от решений одного человека, г-на Путина, который также является председателем наблюдательного совета ВЭБа. Как говорит один высокопоставленный российский банкир: 'Если бы Дерипаска был в США, я бы сказал, что он не выживет. Но это Россия. Здесь все решает политика'.

'Кто первым струсит'

Крупнейшие мировые банки таращатся на российских олигархов с тех пор, как Кремль впервые дал понять, что не собирается выплачивать ни копейки из их общего долга, размером в 437 миллиардов долларов, заявив банкам, что они могут забирать себе доли в задолжавших компаниях.

'Обе стороны играют в игру 'кто первым струсит', - говорит один высокопоставленный западный банкир. - Русские знают, что банки не хотят активы. . . Идея получения небольшого пакета акций не очень-то привлекательна.'

То, на что готовы пойти BNP Paribas, Royal Bank of Scotland и другие кредиторы, чтобы реструктурировать долги и избежать дефолтов, многое говорит о российских судах по делам банкротства и страхах западных банков по поводу того, что их права не будут соблюдены.

'В системе отсутствует прозрачность, отсутствует уважение к приоритетам структуры капитала, отсутствуют ясные процедуры, и существует риск, что все это растянется на годы, - говорит один из банкиров. - Идея о том, что 'Американские авиалинии' (US Airlines) могут объявить банкротство, действовать в рамках банкротства, а затем выйти через несколько месяцев из банкротства, в то время как люди по-прежнему готовы летать с ними, является довольно важной структурной особенностью американской экономики. Здесь этого нет'.

Во время последнего крупного финансового кризиса, произошедшего в России в 1998 году, владельцы компаний часто использовали период временного управления, чтобы слить активы, в то время как иностранным кредиторам достались одни копейки. Кроме того, 'если кредиторы приведут к банкротству компанию, то в нашей стране в девяти из десяти случаев это ведет к потере бизнеса компании', - говорит управляющий директор московского инвестиционного банка 'Тройка-Диалог' Андрей Шаронов.

В то время как американская компания General Motors прошла весь процесс банкротства и вышла из него всего за 40 дней, в России почти не было никаких банкротств - особенно в больших, стратегических компаниях. Вместо этого, правительство призвало банки не требовать возвращения долгов и настаивает на том, чтобы государственные банки выдавали новые кредиты. 'Никто не хочет, чтобы Путин. . . обвинил их из-за банкротства в том, что они - плохая компания или плохой банк, - говорит другой западный банкир. - Никто не хочет, чтобы собака умерла у них на крыльце'.

Правительство говорит, что собирается исправить ситуацию, предлагая законопроект о банкротстве, который должен улучшить шансы на финансовую реабилитацию. Но законы вряд ли вступят в силу до начала следующего года.

Было объявлено о нескольких сделках по реструктуризации долгов зарубежным банкам. Для компании РУСАЛ Олега Дерипаски подходит к концу пятимесячный период заморозки выплат по долгу в 7,3 миллиарда долларов, который был выдан фирме консорциумом из более чем 70 зарубежных банков. Близятся к завершению переговоры по продлению выплат на период в 5-7 лет. Сталелитейная компания 'Мечел' подписала соглашения о рефинансировании краткосрочных кредитов на сумму в 2,6 миллиарда долларов.

Только 'Мечел' и производитель грузовиков 'КАМАЗ' объявили о том, что нарушили кредитные договоры, когда их доходы упали в конце прошлого года. Однако западные банкиры говорят, что выпускают многочисленные добровольные отказы от заявленных прав, чтобы избежать технических дефолтов во многих других российских компаниях. (Инопресса 27.07.09)

Российские олигархи прибегают к услугам английского правосудия. "Time". 27 июля 2009

Российские олигархи прибегают к услугам английского правосудия, сообщает корреспондент Time Кэтрин Майер. В залах Королевского суда в Лондоне сейчас ведут тяжбы четыре известных российских магната, процессы обходятся примерно в 16,5 тыс. долларов в день, а гонорары лучших адвокатов составляют до 1250 долларов в час.

Так, Борис Березовский требует от Романа Абрамовича около 3,3 млрд долларов, утверждая, что ответчик уговорил его и Бадри Патаркацишвили продать ему за гроши доли в "Сибнефти" и "Русале", упирая на то, что Кремль их все равно конфискует. "Дело крайне запутанное, дополнительно осложненное тем, что прошло много лет, а один из главных свидетелей, Патаркацишвили, скончался в 2008 году", - пишет издание.

В соседнем зале Олег Дерипаска пытается опротестовать решение британского суда, разрешающее Михаилу Черному судиться с ним в Англии. Черной требует от Дерипаски 20% акций "Русала". "Березовский предоставил адвокатам Черного письменные показания", - отмечает журнал. Первоначальное разрешение вести судебный процесс в Великобритании было дано на том основании, что в России жизнь и свобода Черного могут оказаться в опасности и справедливый суд ему там не обеспечат. "Фактически это постановление намекало, что российской судебной системе нельзя доверять", - поясняет автор.

Березовский судится активнее всех: предъявляет права на долю в компании "Металлоинвест", обвиняет некую российскую телекомпанию в клевете и разводится со своей женой Галиной. Также адвокаты Березовского подали в суд заявление, что он не обязан выплачивать комиссионные за недавнюю продажу яхты, сообщает издание. (Inopressa 27.07.09)

Кризисные M&A: Россия сливает энергию. "UGMK.INFO (Украина)". 28 июля 2009

Кризис положил конец зарубежной экспансии российских меткомпаний – они уже думают о том, как избавиться от ставшими "лишних" активов, сохранив лишь наиболее ценные.

Активность по слияниям и поглощениям сосредоточится внутри страны, где растет количество банкротов, готовых на любые сделки.

В 2008 г. российский рынок слияний и поглощений сократился на 10-15%, составив, по разным оценкам, от $109 (оценка ReDeal) до $120 млрд. (Ernst & Young).

Общая сумма сделок в ГМК, без учета перераспределения долей акций в компании "Норильский никель", составила $20-25 млрд.

В 2008 г. российские метгруппы активно скупали собственность в Северной Америке: IPSCO, Esmark Inc., Sparrows, WCI Steel и PBS Coals. Кстати, "Северсталь" сумела, уже после заключения сделки по PBS Coals, использовать ухудшение рыночной конъюнктуры для снижения стоимости покупки – вместо первоначально оговоренных $1,3 млрд., пакет акций угольной компании россияне купили почти на $500 млн. дешевле.

Топ-6 крупнейших сделок в металлургии РФ в 2008 г.:

| Покупатель | Актив | Пакет акций | Сумма сделки |

| «Интеррос» | «Норильский никель» | 16,7% | $10 млрд. |

| Evraz Group | IPSCO (Канада) | контр. пакет | $4,03 млрд. |

| «Мечел» | Oriel Resources Plc. | контр. пакет | $1,5 млрд. |

| «Северсталь» | Esmark Inc. | контр. пакет | $1,285 млрд. |

| «Северсталь» | Sparrows Point | контр. пакет | $810 млн. |

| «Северсталь» | PBS Coals Corporation | контр. пакет | $810 млн. |

Согласно данным M&A-Intelligence, емкость рынка слияний и поглощений РФ по итогам первого полугодия 2009 г. составила $46,16 млрд., снижение к аналогичному периоду 2008 г. составило 53%.

В 1-й половине текущего года, по предварительным оценкам, горно-металлургический сектор российского рынка M&A составил около $7 млрд.

Крупнейшие сделки в сегменте «in-out»: «Мечел» купил 100% акций угольной компании Bluestone Coal Corp. за около $800 млн., а «Трубная металлургическая компания« приобрела 49% акций NS Group, Inc. за $508 млн.

Самой же масштабной стала сделка на $2,8 млрд. по реструктуризации долга UC Rusal перед Михаилом Прохоровым, в рамках которой на эту сумму бизнесмен получит 4,5% акций компании после допэмиссии.

Кроме того, структуры Сулеймана Керимова приобрели у компаний Владимира Потанина 37% акций «Полюс золота», сумма сделки оценивается в $1,3 млрд.

Динамика сделок M&A в российском ГМК, $ млрд.

| 2007 г. | 2008 г. | 1-е полугодие 2009 г. | 2009 г.* |

| 16 | 10 | 7 | 10-13 |

Источник: M&A-Intelligence

* оценка ugmk.info

Настоящим подарком для крупных игроков стали банкротства мелких и слабых компаний. Так, в июне 2009 г. «НЛМК» на залоговом аукционе, практически за бесценок (около $44,5 млн.) приобрел ряд активов дочерних компаний «Макси-Групп»: 32% «Нижнесергинского метизно-металлургического завода», 100% ЗАО «Уралвторчермет» и 47,99% ЗАО «Уральский завод прецизионных сплавов».

Практически за долги должна была быть продана группа «Эстар», интерес к ней высказал предприниматель Абукар Беков, структуры которого управляли заводами с апреля по июнь текущего года. Однако в итоге Беков отказался от сделки, и активы «Эстар», включая Донецкий электрометаллургический завод, остались у команды Вадима Варшавского.

По оценкам экспертов, стоимость группы могла бы составить до $1,1 млрд., однако примерно столько же составляют ее долги, так что реальная цена сделки будет в несколько раз ниже.

Отметим, что кризис внес серьезные коррективы в планы россиян по инвестициям в зарубежные активы. Так, Evraz Group до сих пор не может закрыть заключенную еще год назад сделку по приобретению 51% китайской Delong Holdings.

Новолипецкий МК отказался от покупки американской John Maneely Company, выплатив ее владельцу DBO Holdings $234 млн. компенсации. Для компании это предпочтительнее, чем покупать при плохом рынке актив стоимостью $3,53 млрд.

«Северсталь» уже продает один из своих активов в США – купленный в составе Esmark завод Wheeling Holding в Алленпорте. Сумма сделки может составить около $10 млн., покупатель – North American Trading Co. Впрочем, если кризис продлится и в следующем году, россиянам придется продавать и более крупные активы, кандидатами на продажу называют WCI Steel и Sparrows Point. (UGMK.INFO (Украина) 28.07.09)

Неопределенность с акционерами окажет давление на акции "Норникеля". "SmartMoney". 28 июля 2009

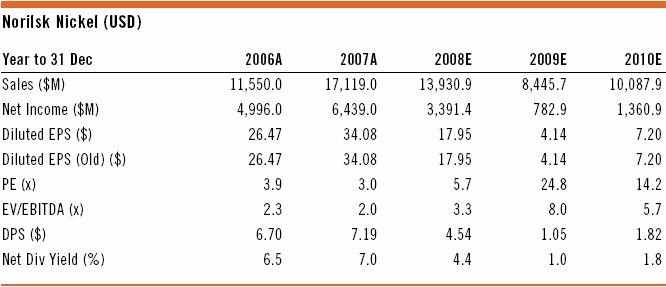

Аналитики Citi понизили рекомендацию по акциям "Норильского никеля" с "покупать" до "держать", целевая цена прежняя — $115 за акцию. Причиной послужил недавний значительный рост акций компании, а также неясность акционерной структуры.

"За последние две недели акции "Норильского никеля" подорожали на 38%. Основной причиной стал рост цен на металлы на LME. Однако вероятность продажи доли "Русалом" создает неопределенность вокруг акционерной структуры", — отмечают аналитики Citi.

Долг "Русала" обязывает компанию продать 25% пакет акций "Норильского никеля", когда его цена покроет долг компании перед ВЭБ, докладывает Reuters. ВЭБ и члены клуба кредиторов заявляют, что не заинтересованы в получении доли компании, и настаивает на продаже акций "Норильского никеля" и выплаты деньгами, отмечают аналитики.

"Если "Русал" не предложит значительного дисконта, определить будущих владельцев пакета акций достаточно сложно, — пишут эксперты. — Большинство российских бизнесменов закредитованы и не имеют возможности приобрести акции. Так как "Норильский никель" является стратегической компанией, то продажа пакета иностранным инвесторам маловероятна".

Показатели компании от Citi

(SmartMoney 28.07.09)

"Норникель" как гарантия. "RBC daily". 29 июля 2009

UC Rusal может продать блокпакет "Норникеля" для погашения долгов

Блокпакет "Норникеля", принадлежащий UC Rusal, может стать разменной монетой во взаимоотношениях алюминиевой компании с кредиторами. Банки могут потребовать продажи акций "Норникеля" в течение четырех лет для погашения части задолженности, которая сейчас составляет 7,4 млрд долл. Такой пункт есть в предварительном договоре о реструктуризации долгов UC Rusal. Эксперты отмечают, что эта мера введена банками для подстраховки и до реальной продажи дело вряд ли дойдет.

UC Rusal в течение четырех лет может продать долю в "Норникеле" "при определенных условиях", чтобы погасить часть долга, сообщило вчера агентство Reuters со ссылкой на источник в банковских кругах, добавив, что это обязательное требование западных банков в переговорах по реструктуризации долгов на 7,4 млрд долл. Среди кредиторов UC Rusal более 70 банков, с которыми компания договаривается с апреля.

Вчера истек период standstill, который был предоставлен UC Rusal на время переговоров, а сегодня банки будут голосовать по условиям реструктуризации. Если предварительный план будет одобрен, кредитным комитетам понадобится порядка полутора месяцев, чтобы внести изменения в договоры и подписать все документы. Изначально UC Rusal планировала решить вопрос с реструктуризацией до 11 июня.

"Продажа пакета "Норникеля" будет увязана с существующими обязательствами перед российскими кредиторами, в том числе Внешэкономбанком, Сбербанком и ВТБ", — сказал источник Reuters. По его словам, в течение четырех лет UC Rusal должна будет выплатить кредиторам 7,5 млрд долл. Помимо западных и российских банков алюминиевая компания должна 4,5 млрд долл. ВЭБу, у которого в залоге как раз и находятся акции "Норникеля" (сейчас пакет стоит 4,7 млрд долл.). Представители UC Rusal были недоступны для комментариев.

По мнению руководителя департамента "Standard Bank Россия" Александра Макарина, требование о продаже блокпакета "Норникеля" свидетельствует только о желании кредиторов подстраховаться.

Г-н Макарин не думает, что дело дойдет до фактической продажи, тем более что бумаги находятся в залоге у ВЭБа. Кроме того, сейчас на рынке металлов наблюдается оживление, и если он действительно пойдет в гору, то UC Rusal будет вполне по силам расплатиться за этот период со всеми долгами.

Аналитик Citi Даниель Якуб считает, что ВЭБу "Норникель" не нужен. С введением пункта о продаже блокпакета никелевой компании ВЭБ и другие участники клуба кредиторов дают понять, что скорее заинтересованы в продаже пакета и получении денежных средств для погашения долга, отмечает он.

Впрочем, до появления требования о продаже "Норникеля" за уступки в пользу UC Rusal банки требовали не так уж и много: в течение трех-четырех лет компания должна принять меры по сокращению долга, включая возможное IPO, и за те же четыре года выйти на докризисный уровень задолженности, когда отношение чистого долга к EBITDA составляло три и менее. Взамен UC Rusal рассчитывает увеличить сроки кредитов на семь-восемь лет, унифицировать ставки и сроки погашения по всем обязательствам и привязать выплаты по ним к ценам на алюминий на Лондонской бирже металлов. (RBC daily 29.07.09)

"Норникель" растет на продажу. "Ведомости". 29 июля 2009

Если рыночная стоимость 25% акций "Норникеля" достигнет $7,5 млрд, UC Rusal должна подумать об их продаже. Такое условие поставили кредиторы алюминиевого холдинга, выдавшие ему эту сумму на покупку "Норникеля"

UC Rusal заканчивает согласование условий реструктуризации кредитов западных банков на $7,4 млрд. Одно из них — UC Rusal должна рассмотреть возможность продажи 25% плюс 1 акция "Норникеля", купленных в прошлом году у Михаила Прохорова, рассказали кредитор и два источника, близких к компании. Сделать это UC Rusal придется, если рыночная стоимость ее доли в "Норникеле" достигнет $7,5 млрд, отмечает один из них. Другой назвал планку в $8 млрд.

Новый срок

Отсрочка на выплаты по кредитам UC Rusal продлена до 18 сентября, говорят близкие к компании источники. UC Rusal рассчитывает, что этого времени хватит на то, чтобы кредиторы одобрили соглашение о реструктуризации долга на своих кредитных комитетах.

UC Rusal

Алюминиевый холдинг

Владельцы – Олег Дерипаска (около 57%), акционеры "Суала" (около 18,9%), Михаил Прохоров (14%), Glencore (около 10,3%).

В последний раз блокпакет акций "Норникеля" стоил столько в сентябре 2008 г. Вчера его цена была $4,67 млрд. Через год Unicredit Securities прогнозирует $6,24 млрд.

Жестких обязательств по продаже пакета на UC Rusal не накладывается: она просто должна будет сделать все возможное, чтобы дорого продать акции, отмечают два собеседника "Ведомостей". Если покупателя по такой цене не найдется, сделки не будет.

Кроме того, UC Rusal должна сокращать долг, замечает один из собеседников "Ведомостей". По его данным, компания берет на себя обязательства к 2013 г. сократить долг банкам на $5 млрд (сейчас — $14 млрд). Как компания это сделает, кредиторам, по его словам, неважно. Продажа доли в "Норникеле" — лишь один из вариантов достижения этой цели, заметил источник.

Сейчас 25% акций "Норникеля" заложено по кредиту в ВЭБе. Госкорпорация обещала продлить его на год — до октября 2010 г. Банки исходят из того, что у UC Rusal не будет дефолта по этому кредиту, говорит один из банкиров. ВЭБ не будет возражать против продажи пакета, ведь это снизит долговую нагрузку UC Rusal, уверяет источник, близкий к ВЭБу, добавляя: "Вопрос — кто будет покупателем, кому зря такой актив продавать нельзя". Представитель банка это не комментирует.

Выкупить долю UC Rusal в "Норникеле" хочет Владимир Потанин. Вчера представитель его холдинга "Интеррос" (владеет более 25% "Норникеля") подтвердил, что такая сделка была бы компании интересна.

UC Rusal вряд ли заинтересована в выходе из "Норникеля" — она хочет слияния двух компаний, считает аналитик Unicredit Securities Марат Габитов.

Соглашение о реструктуризации долга UC Rusal и комитет западных кредиторов могут подписать в конце этой — начале следующей недели, рассказали банкир и источник, близкий к компании. Основные условия уже понятны: новый заем будет семилетним, а в первые три года компании не придется погашать тело долга, говорят собеседники "Ведомостей". Пока UC Rusal не достигнет определенного соотношения долга к EBITDA, компания не будет платить дивиденды, сказал один из банкиров. UC Rusal и банки договаривались о понижающейся шкале процентных выплат в привязке к ценам на алюминий на LME.

Представитель UC Rusal от комментариев отказался, банки-кредиторы на запросы "Ведомостей" не ответили. (Ведомости 29.07.09)

РУСАЛ без никеля. "Время Новостей". 29 июля 2009

Компания может потерять блокпакет в "Норникеле" в счет погашения задолженности перед кредиторами

Западные банки и объединенная компания "Российский алюминий" (РУСАЛ) "очень близки" к достижению соглашения по реструктуризации долгов на 7,4 млрд долл. Детали соглашения могут быть объявлены уже сегодня, сообщила газета The Wall Street Journal в понедельник. Но вчера, накануне этой встречи, появилась информация о том, что кредиторы алюминиевого гиганта хотят получить долю в "Норникеле" -- одном из самых привлекательных активов бизнес-империи главы РУСАЛа Олега Дерипаски (на снимке). "Продажа пакета "Норникеля" будет увязана с существующими обязательствами перед российскими кредиторами, в том числе Внешэкономбанком, Сбербанком и ВТБ", -- сообщил Reuters со ссылкой на источник в банковских кругах. По его словам, сделка может состояться "в пределах четырех лет" и кроме реализации пакета акций в "Норникеле" алюминиевому гиганту предлагается продать часть других активов. В алюминиевом холдинге вчера от комментариев отказались.

РУСАЛ купил блокпакет акций "Норникеля" -- крупнейшего в мире производителя никеля и палладия -- в 2008 году у бизнесмена Михаила Прохорова, который взамен получил 14% акций РУСАЛа и 7 млрд долл. Сегодня этот пакет оценивается в 4,8 млрд долл. Второй крупнейший акционер "Норникеля" -- бизнесмен Владимир Потанин также контролирует блокпакет акций никелевой компании.

В настоящее время блокпакет, принадлежащий РУСАЛу, находится в залоге у ВЭБа по кредиту на 4,5 млрд долл. Недавно банк согласился продлить срок этого кредита еще на один год -- до осени 2010 года. "Технически продажа может состояться и через год, когда РУСАЛу нужно будет отдавать долг ВЭБу", -- сказал Reuters один из банкиров. Кроме того, еще 2,1 млрд долл. РУСАЛ должен другим российским банкам. В целом, общий долг РУСАЛа составляет 16,8 млрд долларов.

При наличии такой большой задолженности, похоже, сам г-н Дерипаска -- основной собственник РУСАЛа -- уже не готов так рьяно бороться за сохранение доли в обесценившемся "Норникеле". Недавно в интервью корпоративной газете "Вестник РУСАЛа" он сказал, что основная часть финансовой нагрузки компании связана именно с покупкой пакета акций "Норникеля". "Это очень хорошая компания, а ее объединение с РУСАЛом обеспечило бы создание лучшей горно-металлургической корпорации в мире. Увы, никто не мог предугадать ситуацию с сегодняшним кризисом, в результате которого не только существенно снизилась стоимость акций горно-металлургических компаний, но и были заморожены все планы, связанные с возможными объединениями", -- отметил бизнесмен.

Впрочем, пока ожидается, что сегодня кредиторы продлят до 18 сентября standstill, срок действия которого истек вчера. (Время Новостей 29.07.09)

Больше меди. "Гудок". 29 июля 2009

Уральская горно-металлургическая компания (УГМК) планирует увеличить годовые объёмы добычи медной руды на одном из своих месторождений более чем на 400 тыс. тонн.

ОАО "Уралэлектромедь", входящее в металлургический комплекс Уральской горно-металлургической компании, увеличит добычу руды на Сафьяновском месторождении (Свердловская область) в 2010 году на 27% по сравнению с ожидаемым уровнем 2009 года до 1,4 млн тонн, говорится в сообщении УГМК. В 2008 году на месторождении было добыто более 1 млн тонн рудного концентрата. Разработкой месторождения занимается филиал "Уралэлектромеди" – компания "Сафьяновская медь", которая специализируется на добыче сульфидных, медных и медно-цинковых руд, а также флюсового известняка.

Помимо увеличения добычи, компания планирует провести модернизацию железнодорожных путей и горного оборудования, пояснил "Гудку" начальник бюро логистики УГМК Владимир Светоносов. По его словам, к месторождению от магистрали ведёт подъездной путь, который и будут расширять для того, чтобы во время погрузо-разгрузочных работ не случались простои вагонов.

Ежегодно для перевозки руды от Сафьяновского месторождения используется около 16 тыс. вагонов, а в 2010 году их потребуется около 20 тыс., рассказал источник в компании.

Однако в перспективе компании понадобится меньшее количество руды. По словам источника, перед горно-обогатительными комбинатами УГМК поставлены задачи по увеличению процента содержания меди в концентрате с 13–14% до 18–20%. Это означает, что подвижной состав будет использоваться менее активно. "Для производства того же количества меди будет необходимо меньше руды", – говорит он.

При этом проблем с вагонами для отгрузки своей продукции у УГМК нет. Если раньше подвижной состав приходил с задержками или вообще не приходил, то теперь, после того как объёмы производства в стране упали, этот вопрос решился сам собой.

Представитель Свердловской железной дороги подтвердил тот факт, что свободных вагонов в области много. "Перевозки по всей стране упали, и высвобождение подвижного состава в области произошло в основном за счёт падения объёмов производства предприятий чёрной металлургии и строительного сектора", – рассказали "Гудку" в СвЖД. В то же время на Сафьяновском, Северном и Гайском месторождениях, где УГМК добывает медный концентрат, предприятия практически вышли на проектную мощность. (Гудок 29.07.09)

Гендиректор холдинга "Металлоинвест": "Удоканский проект - важнейшая экономическая составляющая региона". "Чита.Ру". 29 июля 2009

Рабочая группа руководства холдинга "Металлоинвест" с вице-премьером Забайкальского края Евгением Вишняковым побывала на Удоканском месторождении.

Генеральный директор "Металлоинвеста" Андрей Варичев встретился с представителями администрации региона и обсудил первоочередные вопросы, связанные с реализацией проекта освоения Удоканского месторождения.

Губернатор Забайкальского края Равиль Гениатулин на встрече с Варичевым отметил, что старт этого проекта в условиях кризиса является знаковым событием для экономики России.

"Этого момента ожидали многие поколения геологов, жители Каларского района. Мы понимаем, что это масштабный проект, который потребует значительных усилий и времени", - сказал Равиль Гениатулин.

Удоканское месторождение - одно из крупнейших в мире по запасам меди. В запасах промышленных категорий сульфидные руды составляют 43%, смешанные – 40%, окисленные – 17%. Балансовые запасы составляют: руды – 1,4 миллиарда тонн, меди – 19,95 миллиона тонн (среднее содержание 1,56, серебра – 11,9 тысячи тонн (среднее содержание 9,6 грамм на тонну).

Холдинг "Металлоинвест" управляет активами в горно-металлургической отрасли РФ: Михайловский ГОК, Лебединский ГОК, Оскольский электрометаллургический комбинат, "Уральская сталь". Основными акционерами являются Алишер Усманов (50%, через компанию Gallagher), Василий Анисимов (20 и Андрей Скоч (30). (29.07.09)

Полдолга сделано. "Ведомости". 29 июля 2009

Олег Дерипаска близок к реструктуризации половины долгов "Базэла", достигавших к началу кризиса около $25 млрд. Вслед за группой ГАЗ и "Русснефтью" об отсрочке погашения кредитов почти договорились UC Rusal и En+ Group

Комитет кредиторов En+ Group подписал условия соглашения с компанией о реструктуризации долга на $1 млрд, рассказал "Ведомостям" представитель En+ и подтвердили несколько банкиров. Вчера компания начала рассылать соглашение на подписание банкам, отметили они. "Мы рассчитываем, что новое соглашение будет подписано в течение ближайших двух месяцев", — передал через пресс-службу гендиректор En+ Владислав Соловьев.

Что было сначала

В апреле менеджмент "Базэла" признал, что компании холдинга должны банкам около $20 млрд. Правда, в эту сумму не включался долг "Русснефти" примерно на $5,5 млрд.

Базовый элемент

Инвестфонд

Владелец – Олег Дерипаска.

Активы – группа En+ (UC Rusal и проч.), "Русские машины" (ГАЗ и проч.), Basic Element Finance ("Ингосстрах" и проч.), ресурсный холдинг, строительные компании.

$1 млрд — это весь долг En+. Большая его часть приходится на трехлетний синдицированный кредит в $750 млн, привлеченный компанией в начале 2008 г. Среди кредиторов — ABN Amro, Credit Suisse, Deutsche Bank, Goldman Sachs, Morgan Stanley, Natixis, RZB. Всего же соглашение должны подписать 40 банков. Условия реструктуризации En+ и банки не раскрывают. Представитель компании Дерипаски лишь отметил, что сроки погашения займов переносятся на 2013 г. Сейчас по договоренности с банками En+ не осуществляет выплат по кредитам, сказал представитель компании. Мораторий действует до подписания нового соглашения.

В комитет кредиторов En+ входят Deutsche Bank, Natixis, Raiffeisen, Mitsubishi и RBS, рассказал один из кредиторов En+. Он подтвердил, что соглашение разослано кредиторам на подписание. Кредит реструктурируется до 2011 г., но может быть продлен до 2013 г.

Новость о реструктуризации долга En+ — хороший сигнал для ее дочерней компании, UC Rusal (в ней En+ владеет 57% акций), отмечает аналитик Unicredit Securities Марат Габитов. Алюминиевый холдинг на днях также рассчитывает подписать соглашение с западными банками о реструктуризации займов на $7,4 млрд на семь лет. Ранее о реструктуризации долга на $2,7 млрд перед Сбербанком договорилась еще одна компания Дерипаски — "Русснефть" (также на семь лет). А две недели назад соглашение о реструктуризации долга на 40 млрд руб. с кредиторами согласовала группа ГАЗ (пять лет). Таким образом, компании холдинга Дерипаски реструктурировали кредиты на $12,4 млрд.

К началу кризиса все эти компании оказались на грани выживания из-за высокого долгового бремени. Но теперь "Базэл" близок к тому, чтобы реструктурировать примерно половину долга. Банки слишком активно кредитовали Дерипаску, это и оказалось бизнесмену на руку: теперь ему легче договориться о реструктуризации долга, объясняет аналитик UBS Алексей Морозов. Денег на выплаты процентов "Базэлу" уже будет хватать, отмечает он.

Правда, ГАЗу и En+ реструктуризацию может сорвать Альфа-банк. Компании En+ должны ему около $100 млн, ГАЗа — чуть больше. Банк подал иски в различные суды к обеим компаниям, а его голландская "дочка" Amsterdam Trade Bank на Джерси и Кипре заморозила 13,7 млн фунтов ($19 млн) на счетах En+. Представители Альфа-банка уже заявили, что условия реструктуризации долга ГАЗа его не устраивают. Впрочем, конечная цель "Альфы" — договориться о реструктуризации всего долга компаний "Базэла" (равен около $800 млн). Стороны близки к достижению соглашения на этот счет, говорят знакомые Дерипаски и менеджеров Альфа-банка (официально стороны это не комментируют). "Устно руководство банка уже пообещало, что реструктурирует долг и группе ГАЗ", — говорит близкий к автоконцерну источник. Переговоры с Альфа-банком ведет и En+. Не исключено, что стороны договорятся о реструктуризации долга, резюмирует представитель банка. (Ведомости 29.07.09)

Светлогорье ждет лицензии. "Эксперт". 29 июля 2009

Роснедра решили выдать операторскую лицензию на право краткосрочного (в течение одного года) пользования участком недр Лермонтовского вольфрамового месторождения, расположенного в печально известном поселке Светлогорье Приморского края. Лицензия выдана по заявке ООО "Лермонтовское горнорудное управление", сообщили в пресс-службе администрации региона, сейчас она проходит процесс регистрации в Роснедрах. "Благодаря наличию лицензии предприятие уже в августе сможет начать работу по вскрыше и добыче руды", — заявили в пресс-службе краевой администрации.

По информации департамента промышленности и транспорта Приморского края, сейчас на поселкообразующем предприятии ведутся подготовительные работы: идет ремонт оборудования и кровли производственных корпусов, решаются вопросы приобретения тяжелой техники. На днях должен быть решен вопрос о подключении предприятия к электроснабжению.

Напомним, после вмешательства губернатора Приморья Сергея Дарькина, которому соответствующие жесткие поручения дал премьер-министр Владимир Путин, предыдущий владелец Лермонтовского ГОКа — ООО "Русский вольфрам" — рассчитался с сотрудниками комбината по зарплате, не выплачивавшейся долгие месяцы, и уступил за символическую сумму имущество предприятия краевой государственной структуре "Примтеплоэнерго". 196 сотрудников "Лермонтовки" также были взяты на работу в КГУП "Примтеплоэнерго". В качестве дополнительной социальной меры в августе в Светлогорье планируется запустить лесопильный цех, что позволит диверсифицировать экономику поселка.

В администрации Приморского края также сообщили, что Министерство природных ресурсов РФ совместно с Роснедрами приступило к финансированию геологоразведочных работ на севере Приморского края. Разведка будет вестись на перспективных площадях, расположенных в непосредственной близости от Лермонтовского месторождения. В письме на имя губернатора Дарькина замминистра природных ресурсов РФ Николай Попов сообщил, что конкурс на проведение данных работ был проведен в июне и что на эти цели федеральный бюджет выделит 95 млн рублей. "Разведка новых месторождений вольфрама позволит на годы вперед обеспечить горнодобывающий комплекс в поселке Светлогорье надежной сырьевой базой", — заявили в администрации. В этом же письме подчеркивается, что "горно-обогатительный комбинат в Светлогорье имеет стратегическое значение для поддержания обороноспособности страны. Кроме того, предприятие является градообразующим, а значит, помимо экономических задач, несет и важные социальные функции".

Тем временем следственным управлением следственного комитета при прокуратуре РФ по Приморскому краю продолжается расследование уголовного дела по факту невыплаты заработной платы работникам ООО "Русский вольфрам". По словам старшего помощника руководителя следственного управления Авроры Римской, дело было возбуждено в июне в Москве, однако позже направлено в следственные органы Приморья "в целях обеспечения полноты и объективности расследования". Уголовное дело принято к производству отделом по расследованию особо важных дел следственного управления СКП РФ по Приморскому краю, сообщила Римская.

Комментарий эксперта

Сергей Дарькин, губернатор Приморского края

Как и до кризиса, я и сейчас абсолютно уверен, что государство — менее эффективный собственник, чем частный бизнес. Но когда речь идет о необходимости буквально спасать людей, государство обязано вмешаться и применить пусть не рыночные, но эффективные меры. Мы вмешались. Я благодарен Законодательному собранию за принятый законопроект по поддержке предприятий горнорудной промышленности, попавших в трудную ситуацию… "Примтеплоэнерго" в настоящее время ведет в Светлогорье работу по возобновлению производства, новое предприятие уже запускается. Хочу подчеркнуть роль глав муниципальных образований по стабилизации обстановки в крае, особенно в моногородах… В Светлогорье должны были активнее работать правоохранительные органы. Надо работать теснее и сплоченнее. (Эксперт 29.07.09)

Поверить в Россию. "RBC daily". 30 июля 2009

По своему примеру призывает иностранных инвесторов Марк Мобиус

Всемирно известный бизнес-гуру Марк Мобиус вчера сообщил, что готов в течение двух лет увеличить инвестиции в российские активы в пять раз, до 10 млрд долл. Средства будут инвестированы в акции "РусГидро". Также фонд Мобиуса намерен вложиться в бумаги ЛУКОЙЛа, "Норникеля", "Роснефти" и "Вимм-Билль-Данна". Рост инвестиций в Россию будет происходить не только за счет роста объема самого фонда, но и за счет уменьшения доли фонда в Китае и Бразилии. Г-н Мобиус называет российские активы недооцененными и предсказывает, что Россия первой выйдет из кризиса.

Вчера управляющий инвестиционным фондом Templeton Asset Management Марк Мобиус после встречи с главой "РусГидро" Василием Зубакиным в Волгограде сообщил, что в течение двух лет его фонд увеличит вложения в российские активы в пять раз, до 10 млрд долл. По словам г-на Мобиуса, в настоящее время фонд управляет 24 млрд долл., из которых 2 млрд долл. инвестированы в России: "В течение двух лет мы рассчитываем увеличить средства фонда до 50 млрд долл., 20% из которых мы готовы инвестировать в российскую экономику". Марк Мобиус сказал, что ожидает годовой доход от инвестиций в размере 10—15% на пятилетнем горизонте, при этом он отметил, что хороший рост в следующем году могут показать акции российских компаний потребительского сектора.

Уже известна первая инвестиция в российский актив: фонд Templeton Asset Management намерен увеличить свою долю в "РусГидро" до 10% (сейчас фонд владеет только 0,5%). "Насколько я знаю, нам правилами запрещено иметь долю выше 10%", — указал Марк Мобиус, добавив, что фонд готов выкупить максимально допустимое количество акций. "Что касается компаний сырьевого сектора, то мы рассматриваем "Норильский никель" и нефтяные компании, такие как ЛУКОЙЛ", — сказал г-н Мобиус. Он объяснил, что раньше находился в совете директоров ЛУКОЙЛа: "Я в него верю, я ему доверяю". Марк Мобиус добавил, что также интересны инвестиции в "Роснефть". Помимо нефтяного сектора г-на Мобиуса интересуют вложения в компанию "Вимм-Билль-Данн".

По итогам вчерашних торгов индекс РТС упал на 2,8%, до 973,78 пункта, индекс ММВБ потерял 1,54% и составил 986,8 пункта. Акции "РусГидро" вчера на фондовой бирже ММВБ потеряли 1,29%, акции "Норникеля" оказались в лидерах падения — 4,09%, акции "Роснефти" потеряли всего 0,1%, а бумаги компании "Вимм-Билль-Данн" набрали 1,26%.

По мнению Марка Мобиуса, российские акции недооценены, их доля растет в портфеле фонда по отношению к активам Китая и Бразилии: "Раньше акции в Китае и Бразилии были дешевле, исходя из их оценки. Но теперь дешевле российские акции, поэтому мы ждем, что они будут расти и становиться более важными". На вопрос о динамике цен на нефть г-н Мобиус ответил, что не удивится, если цена на нефть будет 20—30 долл./барр. в краткосрочном периоде, однако в долгосрочном периоде прогноз — 70 долл./барр.

Напомним, что Марк Мобиус начал говорить о перспективах российского рынка, а также Китая и Индии еще в сентябре прошлого года. По его мнению, эти страны смогут противостоять мировому финансовому кризису, так как у них есть потенциал увеличения внутренних расходов. "Я просто не вижу признаков длительной рецессии, — сказал тогда г-н Мобиус. — Появилась возможность прямо сейчас купить дешево и продать дорого на следующем этапе цикла". Месяц спустя Марк Мобиус заявил, что собирается увеличить инвестиции в российский рынок: "Мы полагаем, что у русских достаточно средств, чтобы снова стабилизировать рынки, если возникнет такая необходимость, поэтому мы уверены в том, что рынок со временем выравняется".

Как сообщил аналитик по стратегии ИГ "Ренессанс Капитал" Ованес Оганисян, действительно, некоторые сектора российской экономики сейчас сильно недооценены: "Инвестиции в них могут показать более сильную динамику по сравнению с индексом развивающихся рынков". Начальник аналитического отдела казначейства Сбербанка Николай Кащеев отмечает, что на сегодняшний день акции компаний из Китая и Бразилии сильно выросли и можно говорить об их переоцененности. "Нормальным ходом управляющего было бы переложить средства из переоцененных активов в недооцененные, каковыми сейчас и являются российские бумаги. Марк Мобиус проводит перебалансировку своего портфеля", — говорит г-н Кащеев.

Конечно, нельзя исключать того, что Марк Мобиус просто проводит диверсификацию портфеля своего фонда, но его оценка перспектив российской экономики более чем позитивна. По мнению г-на Мобиуса, Россия сможет быстрее, чем остальные страны, выйти из кризиса благодаря быстроте решения задач на уровне руководства страны (подробнее см. интервью с Марком Мобиусом на этой же странице). (RBC daily 30.07.09)