Information system

| Вид материала | Бюллетень |

СодержаниеС "Альфой" почти договорились Инвестиции остались Зарубежные новости по добыче руд цветных металлов |

- Information system, 1215.74kb.

- Information system, 5553.45kb.

- Information system, 2103.31kb.

- Information system, 3236.7kb.

- Information system, 2251.2kb.

- Information system, 3620.18kb.

- Information system, 1012.47kb.

- Information system, 903.92kb.

- Information system, 2442.42kb.

- Information system, 3357.03kb.

Руководитель крупнейшей в Китае горнопромышленной корпорации Чжао Ли Чжи во время встречи с губернатором Магаданской области Николаем Дудовым выразил желание инвестировать средства в экономику Колымы.

Глава Колымы встретился с генеральным директором китайской объединенной горнопромышленной корпорации, обсудив с ним возможности привлечения инвестиций в горную отрасль региона. Николай Дудов отметил, что Магаданская область имеет значительный опыт в работе с иностранными инвесторами из Канады, США и Китая, и рассказал о планах по освоению Яно-Колымской золоторудной провинции, расположенной на границе Колымы и Якутии. Прогнозные ресурсы здесь составляют от 5,5 до 7,5 тыс. тонн золота.

Также, сообщает пресс-служба губернатора, Николай Дудов рассказал о колымских месторождениях, которые будут выставлены на аукцион в этом году: это золоторудное месторождение "Чепак" и "Неврекан", богатое запасами не только золота, но и серебра. Кроме того, китайскому гостю сообщили о залежах меди, железа, каменного и бурого угля в Магаданской области, разработку которых также планируется проводить с участием иностранного капитала.

Как подчеркнул Николай Дудов, администрация области готова поддерживать любых инвесторов, как российских, так и иностранных, чья деятельность направлена на долговременное взаимовыгодное сотрудничество, а также оказывать им содействие.

В свою очередь, Чжао Ли Чжи поблагодарил Николая Дудова за прием и отметил, что объединенная горнопромышленная компания готова инвестировать средства в экономику Магаданской области, в том числе строить не только добывающие, но и перерабатывающие производства. Объединенная горнопромышленная компания является крупнейшей в Китае и имеет богатый опыт работы по всему миру. По словам Чжао Ли Чжи, прежде всего его фирму интересует возможность участия в разработке месторождений меди Ороекской зоны. Для этого китайские предприниматели готовы вкладывать деньги в развитие инфраструктуры – дорог и линий электропередачи.

В завершение встречи представители бизнес-кругов КНР попросили образцы бурого угля для анализа, чтобы в дальнейшем принять решение о своем участии в освоении двух буроугольных месторождений. (30.07.09)

Компания недели: "Базовый элемент". "Ведомости". 30 июля 2009

Помнится, осенью, в разгар кризиса, я спорил с несколькими знакомыми о том, кто из предпринимателей не переживет потрясений. Называли самые разные фамилии, но сходились в одном: пертурбации в экономике неизбежно приведут к значительному переделу собственности. Да, случались дефолты, банкротства, смена собственности, но коснулось все это компаний и предпринимателей второго, а то и третьего эшелона. Представители крупного бизнеса отделались пока не более чем легким испугом. Классический пример — "Базовый элемент" Олега Дерипаски. К кризису группа подошла с самой высокой (по крайней мере из тех, кто объявлял об этом публично) задолженностью: различные компании "Базэла" в совокупности задолжали кредиторам более $25 млрд, из которых около $14 млрд приходится на главный актив в империи Дерипаски — UC Rusal. Для сравнения: совокупная выручка всех компаний "Базэла" за 2007 г. (более свежих данных группа не раскрывает) составила $26,8 млрд.

Конец прошлого года не предвещал ничего хорошего "Базэлу". Сначала пришлось расстаться с долями в Magna и Hochtief. Казалось, что следом начнется распродажа или изъятие кредиторами и российских активов холдинга. Говорят, в окружении Дерипаски даже обсуждалась возможность призвать на помощь государство, отдав ему взамен часть активов. Ничего подобного не случилось. Более того, компании группы, среди которых и UC Rusal, почти договорились о реструктуризации более чем половины долгов. Готов продлить кредиты даже самый непримиримый кредитор — Альфа-банк , которому структуры "Базэла" задолжали $800 млн.

Похоже на сказку со счастливым концом? И да и нет. Ведь кредиторы, как правило, идут навстречу должнику, если тот, конечно, не обещает им от мертвого осла уши. А таковых среди крупных компаний, слава богу, пока не наблюдается. С другой стороны, что еще банкам оставалось делать — обращать взыскание на имущество? Но зачем им предприятия группы ГАЗ? А активы UC Rusal российские власти далеко не всем разрешили бы забрать.

Теперь самое главное — какой вывод из случившейся истории сделает Дерипаска. Продолжит ли он, как и в прежние времена, активную экспансию на дивиденды от UC Rusal и заемные деньги или все же умерит амбиции? Пока не похоже, чтобы Дерипаска сделал выводы. Ведь он не устает повторять: кризис нельзя было предугадать, а кредиты шли на развитие бизнеса. (Ведомости 30.07.09)

"Русал" спасся. "Газета.ru". 30 июля 2009

"Русал" Олега Дерипаски согласовал выгодные для себя условия погашения долга с комитетом западных кредиторов: $7,4 млрд алюминиевой компании предстоит выплатить за 7 лет. Теперь банкротство алюминщикам не грозит, вероятно, они смогут сохранить и блокпакет в компании "Норникель", считают эксперты.

"Русал" подписал соглашение с комитетом кредиторов о реструктуризации долга, сообщили в четверг в компании.

Согласно соглашению, долг на $7,4 млрд пулу иностранных кредиторов реструктурируется на 7 лет, причем к концу 2013 года компания уменьшит его на $5 млрд.

До этого момента выплаты по кредитам будут привязаны к величине ее операционных показателей. При этом частично проценты будут платиться деньгами, исходя из ставки LIBOR+ 1,75–3,5% в зависимости от уровня долга компании, а оставшаяся часть процентов будет капитализироваться. "Русал" не будет выплачивать дивиденды до тех пор, пока соотношение чистого долга к EBITDA не составит 3. По окончании первых четырех лет кредита оставшаяся сумма долга будет рефинансирована еще на три года. Алюминиевый гигант будет иметь возможность рефинансировать этот кредит на рыночных условиях, если сочтет это более выгодным для компании.

Условия реструктуризации кредита очень привлекательны для алюминщиков, солидарны во мнении эксперты.

"Русалу" удалось отстоять свои позиции в переговорах с кредиторами. $5 млрд за 5 лет – вполне достижимая цель, – считает Марат Габитов из Unicredit Securities. – Тем более, дно цен на алюминий пройдено – котировки металла в ближайшие годы должны пойти вверх". С минимума алюминий вырос в цене на 2,45%, до $1819 за тонну.

Теперь соглашение должно получить одобрение кредитных комитетов 72 банков, тогда оно вступит в силу. Это может произойти в ближайшие месяц-полтора. А пока до 18 сентября банки предоставили "Русалу" очередную временную отсрочку на выплаты по кредитам. "Впрочем, у банков не было выбора, кроме как достигать соглашения: в ближайшей перспективе они бы все равно не смогли добиться банкротства "Русала", да и управление активами в России им ни к чему", – считает аналитик "Уралсиба" Николай Сосновский. Поэтому, даже если алюминщики не смогут расплатиться с кредиторами на этих условиях, кредит им все равно продлят.

Можно сказать, что

"Русал" преодолел опасную черту: банкротство ему не грозит, резюмирует Павел Шелехов из ИФД "Капиталъ".

С "Альфой" почти договорились

Российская компания "Базовый элемент" Олега Дерипаски "очень близка" к достижению соглашения с "Альфа-групп" Михаила Фридмана по пересмотру условий погашения задолженности...

Правда, кроме $7,4 млрд долга иностранным банкам алюминщики еще должны и другим кредиторам. ВЭБу нужно вернуть $4,5 млрд. Этот долг госкорпорация согласилась продлить "Русалу" на год. С другими российскими кредиторами – Газпромбанком, Сбербанком и ВТБ (общий долг около $2 млрд) – также предстоит договориться о реструктуризации. "Если все пройдет успешно, алюминщики смогут сохранить и блокпакет в "Норникеле", ради покупки которого алюминиевый холдинг и занимал столько средств", – считает Габитов. (Газета.ru 30.07.09)

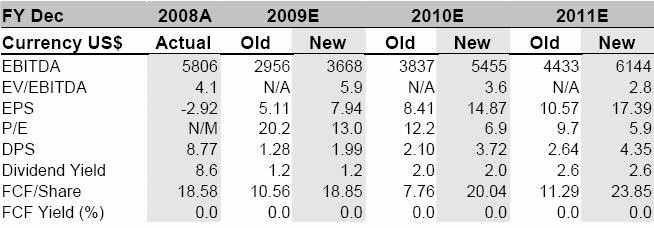

Nomura рекомендует покупать акции "Норникеля". "SmartMoney". 30 июля 2009

Инвестбанк Nomura на 63% повысил оценку акций "Норильского никеля", рекомендуя покупать бумаги.

Аналитики банка Nomura повысили прогноз цен на сырьевые товары на 2009 и 2010 гг. Прогноз цен на никель был повышен на 18% и 29% соответственно, а долгосрочный прогноз на 42% до $18700 за тонну. В результате целевая цена акций "Норильского никеля" была поднята на 63% до $160 ($16,0 за GDR). Рекомендация повышена с "держать" до "покупать".

За последние два месяца акции "Норильского никеля" упали на 10%, тогда как индекс FTSE 350 Mining вырос на 8%. Эксперты повысили оценку EBITDA компании на 2009-2010 гг. на 24% и 42% соответственно. Новый прогноз почти на 50% превышает среднюю оценку участников рынка.

Эксперты Nomura также считают, что возможный излишек акций на рынке не является проблемой. "Продажа 25% пакета акций не должна оказать давление на котировки "Норильского никеля", так как продажа, скорее всего, не будет публичной", — говорится в обзоре. Речь идет о пакете "Русала", который компания может быть вынуждена продать за долги.

При текущих показателях EV/EBITDA на 2010-2011 гг. в 3,5 и 2,7 акции "Норильского никеля" выглядят привлекательными, считают эксперты. Дисконт к мировым аналогам составляет 60%.

Показатели компании от Nomura

(SmartMoney 30.07.09)

Кредитная линия есть. А как с линией обороны? "Кузпресс". 31 июля 2009

Внешэкономбанк открыл кредитную линию для финансирования проекта по созданию горно-металлургического комплекса по добыче и обогащению марганцевой руды и производству ферросплавов.

Проект, стоимость которого превышает 20 миллиардов рублей, включает разработку Усинского месторождения марганцевых руд.

Таким образом зеленый свет получает весьма многообещающий, но сомнительный с экологической точки зрения проект, против которого выступает общественность Междуреченска. Разработка месторождения может отразиться и на экологии Новокузнецка. Есть опасения, что в томской воде появится взвесь марганца. (31.07.09)

Долга семь лет ждут. "Ведомости". 31 июля 2009

UC Rusal согласовала с иностранными кредиторами соглашение о реструктуризации долга на $7,4 млрд. Эту сумму компания должна погасить в течение семи лет

Координационный комитет иностранных кредиторов согласовал реструктуризацию долга на $7,4 млрд, сообщила UC Rusal. Как только это решение согласуют кредитные комитеты 73 банков, оно вступит в силу. Произойти это должно к 18 сентября — до этой даты банки предоставили UC Rusal очередную отсрочку. "Но это формальность, одобрение координационным комитетом фактически означает, что соглашение будет подписано", — говорит один из кредиторов UC Rusal.

Инвестиции остались

Кредиторы разрешили UC Rusal использовать операционный поток для финансирования достройки Богучанской ГЭС. Ее мощность – 3 ГВт, проект реализуется с "Русгидро".

UC Rusal

Алюминиевый холдинг

Акционеры – Олег Дерипаска (56,7%), акционеры "Суала" (18,9%), Михаил Прохоров (14%), Glencore (10,3%).

Производство алюминия (1-е полугодие) – 1,98 млн т.

Погашаться кредит будет в два этапа. Первый — четырехлетний — заканчивается в конце 2013 г. Для выплат в эти годы разработана гибкая шкала, привязанная к соотношению долга к EBITDA компании, рассказывает банкир. В начале действия соглашения процентная ставка будет LIBOR + 7%, объяснил "Ведомостям" директор по рынкам капитала UC Rusal Олег Мухамедшин, но компания будет платить только 1,75% годовых, остальные 5,25% будут капитализироваться. К концу 2013 г. UC Rusal должна сократить долг перед всеми кредиторами на $5 млрд.

По мере того как это будет происходить, ставка также будет снижаться, замечает Мухамедшин, а денежная составляющая в ней — увеличиваться. В итоге к концу четырехлетки ставка опустится до LIBOR + 3,5%, рассказал он, ее компания будет целиком платить деньгами. Накопившиеся за четыре года проценты UC Rusal оплатит в конце этого срока, резюмирует Мухамедшин.

Предусмотрены ли по займу залоги, Мухамедшин говорить не стал. Он заметил лишь, что акции самой UC Rusal не будут обременены. Зато акционеры UC Rusal не будут получать дивиденды — пока соотношение чистого долга к EBITDA не достигнет 3. Если учитывать долг компании перед Михаилом Прохоровым, то всего UC Rusal должна кредиторам $16,8 млрд. А соотношение долга к EBITDA составляет около 10, считает аналитик Unicredit Securities Марат Габитов.

После 2013 г. кредит на $7,4 млрд может быть продлен еще на три года, но UC Rusal будет иметь возможность рефинансировать его на стороне.

Еще $2 млрд компания должна российским банкам — Газпромбанку, Сбербанку, ВТБ и Альфа-банку. С ними переговоры идут примерно по такой же схеме, отметил Мухамедшин. Он рассчитывает, что договориться с ними удастся к середине сентября. Прохоров согласился реструктурировать долг UC Rusal в начале года ($2 млрд конвертируются в акции). Представитель UC Rusal отметил, что это соглашение вступит в силу одновременно с соглашением с западными банками. Представитель "Онэксима" (компания Прохорова) вчера от комментариев отказался.

"[UC Rusal молодцы, — отмечает аналитик "ВТБ капитала" Александр Пухаев. — Выбили себе отсрочку по выплатам, а к 2013 г. ситуация на рынках может серьезно измениться". Ведь уже в этом году благодаря росту цен на алюминий UC Rusal может заработать около $1 млрд EBITDA, считает он. (Ведомости 31.07.09)

Власть советов. "Ведомости". 31 июля 2009

В этом году компания UC Rusal свой внутренний интранет-портал из сугубо справочного превратила в "антикризисный". Прежние методы информирования (газета тиражом 30 000 экземпляров, дни информирования и доски) не справились с задачей ежедневного обмена мнениями между работниками и руководством. До весны 2009 г. на портале размещали только справочно-административную информацию: там был справочник сотрудников, сайты подразделений, регламентирующие документы, обзор прессы и список именинников. Теперь на портале, который ежедневно посещает 26 000 человек, сотрудник может узнать обо всех новостях, задать руководству вопрос, касающийся его личных финансов, получить консультацию юриста или психолога.

"Упадет ли доллар?", "Что будет с ценами на недвижимость?", "Как распорядиться пенсией в связи с новыми законами?" — ежедневно на сайт сыплются вопросы. По словам директора по связям с общественностью Веры Курочкиной, ни одно из посланий не остается без ответа: новые рубрики призваны реально помогать людям, объяснить им логику решений, принимаемых в компании, и делать это доходчиво, оперативно, обеспечивая скорую обратную связь. Так появилась рубрика "Главное", где отражаются события и тенденции, имеющие непосредственное отношение к деятельности компании (к примеру, мировые цены на алюминий); рубрика "Взгляд", где руководство компании и ее предприятий делятся отношением к новым явлениям, дают советы, как решить ту или иную производственную или управленческую проблему; рубрика "Личный опыт", где в формате колонки эксперта дается информация о том, как, например, перестроиться на рабочий режим после отпуска, советы по экономному шопингу, мнения о книжных, музыкальных новинках и т. д.

Ведущий консультант "Экопси консалтинга" Андрей Онучин говорит, что использование интранета как площадки для коммуникаций сотрудников и руководства до кризиса было малоэффективно. Но не исключает, что скоро это изменится: подобный подход помогает снизить напряжение в коллективе и сообща решать проблемы. (Ведомости 31.07.09)

Зарубежные новости по добыче руд цветных металлов

В июне импорт марганцевой руды в Украину уменьшился на 27,1%, или на 19,41 тыс. тонн по сравнению с маем до 52,14 тыс. тонн.

Затраты на приобретение марганцевой руды в июне сократились на 32,8%, или на 8,92 млн. долларов до 18,25 млн. долларов.

По сравнению с июнем 2008 года импорт марганцевой руды в июне 2009 года уменьшился на 77,3%, или на 177,82 тыс. тонн.

В январе-июне 2009 года импорт марганцевой руды сократился на 61,8%, или на 627,68 тыс. тонн по сравнению с аналогичным периодом 2008 года до 388,40 тыс. тонн на 173,23 млн. долларов.

Как сообщалось, в мае импорт марганцевой руды увеличился на 25,9%, или на 14,73 тыс. тонн по сравнению с апрелем до 71,55 тыс. тонн.

В 2008 году импорт марганцевой руды увеличился на 33,4%, или на 501,03 тыс. тонн по сравнению с 2007 годом до 2 003,39 тыс. тонн на 1 517,80 млн. долларов. (Українські Новини 30.07.09)

Фонд реконструкции и развития Узбекистана предоставил Алмалыкскому ГМК кредит на 13 млн долл для реконструкции обогатительной фабрики.

Фонд реконструкции и развития Узбекистана /ФРРУ/ выделил ОАО "Алмалыкский горно-металлургический комбинат" /АГМК, Алмалык, Ташкентская обл/ кредит в размере 13 млн долл на реконструкцию медно-обогатительной фабрики, сообщили ПРАЙМ-ТАСС в пятницу в руководстве предприятия.

Представитель комбината уточнил, что кредит выделен сроком на 10 лет, включая 3-летний льготный период под 2,25 проц годовых.

Средства кредита будут направлены на осуществление технологического перевооружения флотационного отделения 10-12 секций медно-обогатительной фабрики на основе внедрения крупнообъемного оборудования. Генеральным подрядчиком проекта является СП ЗАО "РИВС" /Санкт-Петербург/. Финансирование проекта общей стоимостью 18,2 млн долл будет также осуществляться за счет собственных средств АГМК в размере 5,2 млн долл. В результате модернизации флотационного отделения фабрики флотация руды будет увеличена на 3,2 млн тонн до 20 млн тонн.

В начале 2006 г СП ЗАО "РИВС" уже осуществила поставку оборудования "под ключ" для реконструкции флотационного отделения 8-10 секций фабрики стоимостью 8 млн долл.

Реконструкция отделения флотации на АГМК началась в 2002 г, но неоднократно приостанавливалась из-за отсутствия финансирования. Замена устаревшего и изношенного флотационного оборудования, разработанного в середине 70-х годов, позволит снизить потребление электроэнергии, расход реагентов и увеличить извлечение продукции из горных пород, считают на комбинате.

Алмалыкский ГМК является единственным производителем меди в Узбекистане. Сырьевой базой АГМК являются месторождения медно-порфировых руд "Кальмакыр" и "Сары-Чеку" /Ташкентская обл/ и месторождение свинцово-цинково-баритовых руд "Уч-Кулач" /Джизакская обл/. Предприятие выпускает рафинированную медь /катоды/, цинк металлический, свинцовый концентрат и другую продукцию. На долю АГМК приходится порядка 90 проц производства серебра и 20 проц золота в республике. Комбинат планировал в 2008-2012 гг инвестировать в модернизацию производства около 280 млн долл.

Ранее сообщалось, что комбинат по итогам 2008 г снизил производство рафинированной меди на 21,4 проц по сравнению с 2007 г до 70,445 тыс тонн, производство цинка - до 71,82 тыс тонн / минус 15,7 проц/.

Алмалыкский ГМК является единственным производителем меди в Узбекистане. Комбинат имеет право на разработку месторождений медно-молибденовых и свинцово-цинковых руд в районе г Алмалык /Ташкентская обл/. Предприятие выпускает рафинированную медь /катоды/, цинк металлический, свинцовый концентрат и другую продукцию. На долю АГМК приходится порядка 90 проц производства серебра и 20 проц золота в республике.

Фонд реконструкции и развития Узбекистана был создан в мае 2006 г для финансирования и софинансирования важнейших инвестпроектов, включенных в государственную инвестиционную программу. В настоящее время уставной капитал фонда составляет 3,2 млрд долл. Его учредителем является правительство республики в лице министерства финансов, а также пять крупнейших коммерческих банков республики - Национальный банк ВЭД Узбекистана, Асака-банк, Узпромстройбанк, Пахта-банк и Ипотека-банк.

В рамках проекта государственной инвестиционной программы на 2009-2014 гг ФРРУ планирует предоставить кредиты в размере 2,5 млрд долл на реализацию около 300 инвестиционных проектов в основных секторах экономики на общую сумму 24,5 млрд долл. (Прайм-ТАСС 24.07.09)

"Эрдэнэт" будет поставлять свердловскому фонду ВПК медный и молибденовый концентрат для переработки в катодную медь.

Финансово-промышленный венчурный фонд военно-промышленного комплекса (ВПК) Свердловской области в конце минувшей недели заключил договор с российско-монгольским совместным предприятием (СП) "Эрдэнэт" на поставку медного и молибденового концентратов, сообщил заместитель генерального директора фонда Андрей Христолюбов.

По его словам, в дальнейшем концентрат, полученный от "Эрдэнэта", будет поставляться на уральские предприятия для его переработки в катодную медь.

Договор действует до конца текущего года с возможностью его пролонгации на 2010 год, его стоимость и объемы являются коммерческой тайной, но речь идет о поставках "тысяч тонн медного концентрата и десятках тысяч - молибденового концентрата", сказал А.Христолюбов. Ожидается, что поставки начнутся в конце июля - начале августа. (Интерфакс 27.07.09)

Алмалыкский ГМК в 2009-2011 гг осуществит реконструкцию горнорудного комплекса стоимостью 98,7 млн долл.

ОАО "Алмалыкский горно-металлургический комбинат" /АГМК, Алмалык, Ташкентская область/ в 2009-2011 гг осуществит реконструкцию и расширения рудника "Кальмакир", основной сырьевой базы комбината, стоимостью 98,7 млн долл, сообщили ПРАЙМ-ТАСС в понедельник в руководстве предприятия.

Представитель АГМК уточнил, что постановлением президента Узбекистана Ислама Каримова принято решение об ускорении реализации данного проекта на два года. Ранее планировалось приступить к модернизации рудника не ранее 2011 г.

"Данное решение принято в целях расширения ресурсной базы комбината, которая в настоящий момент разрабатывается на 90 проц, модернизация позволит обеспечить стабильную работу предприятия на ближайшие десять лет", - отметили в АГМК.

Осуществление модернизации позволит увеличить производительность рудника на 3,2 млн тонн руды в год.

В рамках модернизации комбинат намерен осуществить закупки дополнительной горно-транспортной техники, а также осуществить модернизацию действующего оборудования.

Во второй половине 2009 г комбинат планирует объявить ряд тендеров по закупке необходимой техники.

Финансирование проекта будет осуществляться за счет собственных средств АГМК в размере 15,7 млн долл, кредита Фонда реконструкции и развития Узбекистана - 63 млн долл, а также кредитов узбекских банков - 20 млн долл.

Отработка рудника "Кальмакыр" осуществляется с 1954 г. Его проектная мощность, на которую комбинат планирует выйти до конца 2009 г, составляет 27 млн т руды в год, объем вскрышных работ - 12 млн куб м ежегодно. Геологические запасы рудника на 1 января 2007 г составляли 6,15 млн т по меди, 98,4 тыс т по молибдену. Содержание меди в руде 0,388 проц.

Комбинат также планирует в 2011-2013 осуществить расширению рудника "Сары-Чеку" - еще одной сырьевой базы комбината стоимостью 20,5 млн долл. Модернизация позволит увеличить мощность рудника на 1 млн тонн.

Ранее сообщалось, что АГМК в 2009-2013 гг осуществит реконструкцию медно-обогатительного комплекса стоимостью 181,2 млн долл. В рамках модернизации комплекса комбинат осуществит реконструкцию отделений дробления и измельчения медно-обогатительной фабрики стоимостью 163 млн долл. В ходе модернизации мощность фабрики увеличится с 29,1 млн тонн до 35 млн тонн переработки руды в год. Необходимость прироста мощностей обусловлена вовлечением в разработку новых руд с рудников "Кальмакыр"и "Сары-Чеку".

Алмалыкский ГМК является единственным производителем меди в Узбекистане. Комбинат имеет право на разработку месторождений медно-молибденовых и свинцово-цинковых руд в районе г Алмалык /Ташкентская область/. Предприятие выпускает рафинированную медь /катоды/, цинк металлический, свинцовый концентрат и другую продукцию. На долю АГМК приходится порядка 90 проц производства серебра и 20 проц золота в республике

Комбинат по итогам 2008 г снизил производство рафинированной меди на 21,4 проц по сравнению с 2007 г до 70,445 тыс тонн, производство цинка - до 71,82 тыс тонн /минус 15,7 проц/. (Прайм-ТАСС 27.07.09)

Kazakhmys снизил в апреле-июне выпуск меди на 8,8 проц до 91 тыс т; производство цинка и серебра выросло на 11,6 проц до 36,6 тыс т и на 9,3 проц до 4,71 млн унций соответственно.

Казахстанская горнодобывающая Kazakhmys Plc /АО "Казахмыс"/ снизила во 2-м квартале 2009 г производство меди в концентрате на 8,8 проц до 91 тыс т; производство цинка в концентрате выросло на 11,6 проц до 36,6 тыс т по сравнению с аналогичным периодом 2008 г, говорится в сообщении компании.

В первые 6 месяцев 2009 г производство медного концентрата выросло на 5 проц до 178,4 тыс т в сравнении с 1-м полугодием 2008 г. Производство медных катодов составило в 1-м полугодии 2009 г 170,1 тыс т, что превосходит показатель за аналогичный период 2008 г на 8 проц.

Производство цинкового концентрата в январе-июне выросло на 15 проц по сравнению с 1-м полугодием 2008 г до 76,4 тыс т.

В 1-м полугодии 2009 г компания произвела 67,9 тыс унций золота против 62,8 тыс унций золота за аналогичный период 2008 г.

Основные производственные показатели Kazakhmys

| | апр-июнь 2009 | апр-июнь 2008 | разница в проц | янв-март 2009 |

| Медь в концентрате, тыс т | 91,0 | 99,8 | - 8,8 | 87,4 |

| Медные катоды, тыс т | 88,2 | 90,2 | - 2,2 | 85,6 |

| Цинк в концентрате, тыс т | 36,6 | 32,8 | + 11,6 | 39,8 |

| Серебро, тыс унций | 4708 | 4309 | + 9,3 | 4437 |

| Золото, тыс унций | 38,9 | 31,4 | + 23,8 | 29,0 |