А. С. Селищева Последнее обновление 01. 12. 2011 = Приложения «Б» к лекции

| Вид материала | Лекции |

- А. С. Селищева Последнее обновление 28. 01. 2012 = Приложения «Г» к лекции, 3466.33kb.

- А. С. Селищева Последнее обновление 0 0 201 2 = Приложения «Б» к лекции, 1799.31kb.

- А. С. Селищева Последнее обновление 28. 09. 2011 = Приложения «В» к лекции, 1737.2kb.

- А. С. Селищева Последнее обновление 05. 0 201 2 = Приложения «Б» к лекции, 1864.05kb.

- А. С. Селищева Последнее обновление -15. 10. 2011 = Приложения а к лекции, 1378.79kb.

- А. С. Селищева Последнее обновление 03. 09. 2011 = Приложения «Е» к лекции, 836.39kb.

- А. С. Селищева Последнее обновление 24. 0 2012 = Приложения «В» к лекции, 888.58kb.

- А. С. Селищева Последнее обновление 02. 10. 2011 = Приложения «А» к лекции, 6410.53kb.

- А. С. Селищева Последнее обновление 24. 0 201 1 = Приложения «Д» к лекции, 530.97kb.

- А. С. Селищева Последнее обновление 16. 0 2012 = Приложения «Д» к лекции, 932.1kb.

Активы на срочном рынке: 300 тыс. руб.

Среднемесячный оборот по фьючерсу на индекс РТС: 10 тыс. контрактов.

Мощные роботы генерируют еще более существенный оборот, который в отдельных случаях может исчисляться даже сотнями тысяч контрактов.

| Место | Брокер | Тариф | Комиссия | |

| Ставка, руб./контракт | Сумма за месяц, руб. | |||

| 1 | Уралсиб | Активы от 50 тыс. руб. | 0,30* | 3000 |

| | * 0,4 руб. для обычных сделок, 0,3 руб. – для скальперских. | |||

| 2 | Церих Кэпитал Менеджмент | Срочный профессиональный* | 0,35 | 3539 |

| | * Минимальная комиссия – 3,5 тыс. руб. в месяц. | |||

| 3-4 | КИТ Финанс | Базовый ФОРТС | 0,45 | 4500 |

| 3-4 | Финам | Стандартный | 0,45 | 4500 |

| 5 | Открытие | Стандартный | 0,47 | 4700 |

| 6-10 | Ай Ти Инвест | 45 | 0,45 | 5000* |

| | * Минимальная комиссия – 5 тыс. руб. в месяц. | |||

| 6-10 | Алор+ | Срочный рынок. Активный | 0,50* | 5000 |

| | * 0,5 биржевого сбора. | |||

| 6-10 | Альфа-банк | Оптимальный | 0,50 | 5000 |

| 6-10 | Брокеркредитсервис | Базовый ФОРТС | 0,50 | 5000 |

| 6-10 | УБРиР | QUIK-старт | 0,50 | 5000 |

| 11-12 | Газпромбанк | Стандартный | 0,59 | 5900 |

| 11-12 | Олма | Спецтариф. Срочный рынок | 0,59* | 5900 |

| | * 0,5 биржевого сбора + НДС. | |||

| 13 | Солидарность | Профессионал | 0,59* | 6018** |

| | * 0,5 биржевого сбора + НДС. ** С учетом платы за торговую систему в 118 руб. в месяц. | |||

| 14 | Риком-траст | Стандартный | 0,75* | 7500 |

| | * 0,75 биржевого сбора. | |||

| 15-21 | ВТБ24 | Стандартный | 1,00 | 10000 |

| 15-21 | Гофмаклер | Стандартный | 1,00 | 10000 |

| 15-21 | Солид | Базовый | 1,00* | 10000 |

| | * Один биржевой сбор. | |||

| 15-21 | Приоритет | Срочный рынок | 1,00 | 10000 |

| 15-21 | Зенит | Стандартный | 1,00 | 10000 |

| 15-21 | Велес Капитал | Стандартный | 1,00 | 10000 |

| 15-21 | Абсолют банк | Стандартный | 1,00* | 10000 |

| | * Один биржевой сбор. | |||

| 22 | Октан-брокер | Безлимитный | | 10620 |

| 23 | Атон | Универсальный стандарт | 1,18 | 11800 |

| 24 | Юнити Траст | Стандартный | 1,50 | 15000 |

| 25 | Тройка Диалог | Стандартный | 2,00* | 20000 |

| | * 4 руб. для обычных сделок, 2 руб. – для скальперских. | |||

| 26 | Уником Партнер | Срочный | 2,36 | 11510* |

| | * Максимальная комиссия – 11,2 тыс. руб. в месяц. С учетом платы за торговую систему в 300 руб. в месяц. | |||

Биржевой сбор по фьючерсу на индекс РТС – 2 руб. для обычных сделок, 1 руб. – для скальперских. При расчете ставки, выраженной в тарифе как процент от биржевого сбора, используются следующие значения: для спекулянта-человека – 1,5 руб./контракт, для спекулянта-робота – 1 руб./контракт.

Даниил Желобанов. Сбой в пользу брокера1

Клиенты часто страдают от сбоев в торговых системах, но доказать в этом злой умысел брокера невозможно, признает руководитель ФСФР. А результаты разбирательства клиентов с брокером во многом зависят от позиции самой службы, показал опыт БКС.

Летом прошлого года Виктор Глухарев получил по решению суда компенсацию в 3,9 млн руб. от «Брокеркредитсервиса» (БКС) за неисполнение заявок. Эта сумма включает упущенную выгоду, которая, как следует из материалов суда, была рассчитана на основе данных, предоставленных клиринговым центром РТС.

Нижегородский районный суд Нижнего Новгорода ссылался в числе прочего на акт камеральной проверки БКС от 29 декабря 2008 г. Окружное управление Федеральной службы по финансовым рынкам (ФСФР) в марте 2009 г. подтвердило Глухареву нарушения в работе БКС.

Однако в мае 2009 г. БКС получила из центрального аппарата ФСФР другое письмо: согласно ему мартовское письмо было написано до составления акта камеральной проверки и содержало неполные и предварительные данные. ФСФР же в ходе дополнительной проверки с привлечением биржевых документов установила, что большая часть спорных заявок была подана Глухаревым, а также другим клиентом БКС, также обратившимся в суд, с нарушениями и вины брокера в их неисполнении нет. Про существование декабрьского акта проверки в майском письме ФСФР не говорится.

В результате повторной выездной проверки ФСФР не нашла в работе нижегородского филиала БКС никаких нарушений, касающихся дела Глухарева, настаивает представитель БКС (продемонстрировал акт). Руководитель ФСФР Владимир Миловидов отказался комментировать эти документы: «Это наши внутренние взаимоотношения, суд вправе учесть любое из этих писем».

Впрочем, даже в майском письме ФСФР признает, что причину отказов по четырем заявкам Глухарева выяснить так и не удалось. Поскольку в дни их подачи ряд других заявок клиента выполнялся, ФСФР допускает, что могли иметь место технические сбои, установить факт которых служба в рамках своей компетенции не может, говорится в письме. За технические сбои БКС также ответственности не несет. Технические сбои фиксируются в журнале системы и установить их наличие абсолютно несложно, тем более что на эти заявки был получен ответ, т. е. о сбое речи быть не может, возражает представитель Глухарева Максим Тыновский.

Фактов таких сделок с непонятными отказами «сотни», утверждает Тыновский. В связи с этим он уже сам, как клиент БКС, подал еще один иск на 30 млн. руб. «Ни у одного брокера в мире не может быть ситуации, когда брокер намеренно не исполняет заявку клиента, исходя из собственных интересов», — утверждает директор управления глобальных рынков «Тройка диалог» Алексей Цыганок: цена актива могла сдвинуться за одну минуту — и заявка, только что заблокированная, уже может быть принята; также это может быть связано не только с техническим сбоем, но и с особенностями расчета гарантийного обеспечения в конкретной компании, поясняет он. В момент заявки у брокера могли кончиться деньги — это проблема управления ликвидностью, допускает руководитель интернет-трейдинга крупной компании, пожелавший остаться неназванным. Тарифы на срочные сделки у многих брокеров минимальные и им приходится зарабатывать на другом, т. е. клиенты суммарно направили на счет, например, 100 млн руб., но для исполнения их заявок в среднем достаточно и 40 млн руб., а остальные средства брокер использует по своему усмотрению, поясняет он. «Использование средств клиента — тоже проблема, — согласен Миловидов. — Электронные системы иногда зависают в слишком удобный для брокера момент — доказать это пока невозможно, но примеры такие есть».

На основании майского письма ФСФР компания БКС добилась направления дела Глухарева на пересмотр по вновь открывшимся обстоятельствам. Компания намерена вернуть 3,9 млн. руб. Если суд примет такое решение, то он признает, что брокер не мог исполнить заявки. И тогда получается, что другие сделки по счетам Глухарева совершались незаконно, а значит, по срочным сделкам брокеру придется вернуть 3,8 млн. руб. списанной вариационной маржи, настаивает Тыновский. Суть разбирательства ФСФР не комментирует.

Олег Мальцев. Сбой в системе1.

Технологии. Клиенты фондовых брокеров регулярно жалуются на проблемы с электронным доступом к биржевым торгам. «Ф.» постарался разобраться, в чем причины и как следует действовать инвесторам.

«Почему опять тормоза в системе? Где хваленое качество современных технологий?», «Все! Брокеры достали! Хочу напрямую в шлюз!», «Тормозища нереальные, просто ад!!!» Эмоции переполняют участников форума по срочному рынку, жалующихся на затрудненный доступ к торгам. В трейдерской среде эта тема обсуждается постоянно, но открыто брокеры сообщают о сбоях лишь в исключительных случаях. Так, в начале апреля у Сбербанка плохо работал аппаратно-программный комплекс брокерского обслуживания, и котировки с ММВБ поступали с задержками. А в ноябре сбой признавали в «Уралсиб Кэпитале». Но тот случай вообще был вопиющим: вместо сравнительно безобидного «подвисания» системы произошло несанкционированное выставление заявок на ММВБ от имени клиентов, прошли сделки. Компании пришлось компенсировать потери по убыточным операциям, дабы избежать большого скандала.

Клиент не всегда прав. Обычно фондовые посредники стремятся снять с себя ответственность за работу систем электронной торговли, отдельно оговаривая это в документах по брокерскому обслуживанию клиентов. Руководителю ФСФР Владимиру Миловидову такая практика не нравится, и прошлой осенью он обещал подготовить поправки в законодательство, заставляющие брокеров ответственнее относиться к исполнению электронных заявок и трансляции биржевой информации. Для нарушителей могут быть предусмотрены весьма жесткие санкции, вплоть до отзыва лицензии. Если так, то чиновникам придется тщательно разбираться во всех технических деталях каждого инцидента.

Как проходит передача торгового поручения на биржу и на каких этапах возникают задержки и сбои? По просьбе «Ф.» этот процесс расписал Андрей Магуров, директор по развитию «Скрин маркет системз», разработчика системы брокерского обслуживания Transaq (см. «Потерянные миллисекунды»). На схеме видно, что первым подозреваемым является канал связи между компьютером клиента и сервером брокера. По мнению руководителя управления ИК «Церих Кэпитал Менеджмент» Сергея Давыдкина, именно на этом этапе чаще всего кроется причина тех задержек в работе электронных систем, на которые жалуются инвесторы. Также у клиента может стоять недостаточно производительный компьютер, допускает Сергей Давыдкин.

Вместе с биржевой информацией о котировках финансовых инструментов клиенту может передаваться большой объем других данных, рассказывает начальник отдела продаж инвестиционных продуктов ВТБ24 Алина Белаш. Например, объем спроса и предложения, торговый оборот по инструменту, сведения о сделках и заявках самого инвестора. Также обновляются новостные ленты, зачастую от нескольких информагентств. В общей сложности может использоваться порядка тридцати параметров. Столь существенный объем данных, «съедаемых» ежесекундно, требует стабильного и достаточно широкого интернет-канала. Даже в мегаполисах не все провайдеры способны обеспечить необходимые условия. Ухудшение качества связи всего на 10–20% незаметно при обычном просмотре информации в интернете, однако серьезно отражается на скорости системы интернет-трейдинга, объясняет Алина Белаш.

Балансирующий брокер. Второе потенциально слабое звено в цепочке – технические ресурсы самой инвесткомпании или банка. Здесь, как правило, много хлопот доставляют очереди, в которые выстраиваются торговые заявки, поступающие от множества клиентов. Очередей этих бывает две – на прием заявок и на отправку через биржевой шлюз. И их появление всегда лежит на совести брокера, сэкономившего либо на производительности оборудования, либо на абонентской плате за подключение к бирже. Если торги идут вяло, нагрузка более-менее равномерная, то задержек не возникает. Иное дело – периоды быстрых движений на рынке, когда резко повышается активность игроков. Начинаются «подвисания». А ведь как раз в эти моменты быстрота заключения сделок важнее всего.

«Очевидно, что львиная доля вины за задержки выставления заявок лежит на брокерах, не обеспечивающих соответствие своих мощностей возможным пиковым нагрузкам, которые способны создавать все их клиенты в совокупности», – комментирует Андрей Магуров. Законодательство не устанавливает технических норм для брокеров. И они идут на компромисс между своими затратами и мощностью инфраструктуры.

Например, используют каналы доступа в интернет недостаточной пропускной способности, закупают более дешевое серверное оборудование, применяют для большого количества клиентов трейдинговую систему, не предназначенную для массового обслуживания, пользуются устаревшими технологиями подключения к биржам, перечисляет Андрей Магуров. Ведь щедрые вложения во все вышеперечисленное способны существенно снизить рентабельность брокерского бизнеса.

Также клиенты невольно страдают, если «падает» интернет у того провайдера, которым пользуется сам брокер. «Крупные компании создают так называемые точки доступа – разбросанные по стране сервера для минимизации рисков интернет-канала. Когда один провайдер испытывает технические сложности, можно работать через другого», – описывает Алина Белаш. Координаты этих точек обычно забиты в торговую систему, и от пользователя требуется лишь выбрать нужную строчку. Переключение на резервный канал вряд ли решит проблемы со скоростью, но доступ к торгам все-таки сохранится.

Последняя инстанция. Считается, что биржи почти никогда не являются виновниками технических накладок. И что технологии, на которых «держится» весь рынок, отточены до совершенства. К сожалению, это не так. Если масштабные биржевые сбои действительно происходят нечасто и вызывают широкий резонанс, то мелкие проблемы могут долго оставаться за кадром. В качестве примера приведем переписку между гендиректором ИК «Церих Кэпитал Менеджмент» Александром Щегловым и гендиректором ФБ ММВБ Константином Корищенко (имеется в распоряжении «Ф.»).

Один из клиентов «Цериха» выставил ряд заявок на покупку акций Сбербанка и «Норильского никеля» в период с 18.50 до 19.00. Согласно информации, полученной от шлюза торговой системы ММВБ, все они привели к успешному заключению сделок. И клиент был уверен, что завершил день с ценными бумагами в портфеле. Однако в отчете по итогам торгов, впоследствии поступившем от биржи, об этих сделках ничего не говорилось. Александр Щеглов попросил разъяснить, является ли нормой удовлетворение заявок, выставленных через торговый шлюз ММВБ после 18.50, и существует ли механизм автоматического выявления таких торговых поручений.

Константин Корищенко в ответе, присланном спустя три месяца, лишь подтвердил, что заявки клиента «Цериха» в итоге не зарегистрированы, а за дальнейшими консультациями послал к разработчику программного обеспечения биржи. Александр Щеглов написал, что с этим разработчиком взаимодействует лишь сама ММВБ, и повторил ранее заданный вопрос. Однако на бирже, видимо, не сочли нужным продолжать переписку. Иначе пришлось бы признать недоработку.

Компенсация маловероятна. Всегда можно точно установить причину технического сбоя, считает заместитель гендиректора «Атона» по розничному бизнесу Виктория Денисова. Ведь сохраняется история действий клиента и движений по торговому счету, сигналов, полученных брокером, данных, отправленных на биржу. Эта информация доступна фондовому посреднику. Очевидно, в дальнейшем она могла бы пригодиться ФСФР при проведении расследований.

Клиенту отстаивать правоту намного сложнее. А вопрос компенсации убытков, возникших из-за сбоя, как правило, решается в индивидуальном порядке, отмечает Сергей Давыдкин. «Взаимоотношения брокера и клиента при возникновении подобных проблем прописываются в договорах. На них и нужно ориентироваться», – добавляет Алина Белаш.

Что можно посоветовать инвестору, который хочет быть уверенным, что сможет вывести торговую заявку на рынок в любой момент? «Стать профучастником и работать на бирже напрямую», – смеется Виктория Денисова. «А если серьезно, то, к сожалению, нельзя полностью убрать влияние человеческого фактора и вероятность сбоев в работе техники», – считает она. Клиенту, озабоченному «скорострельностью» операций, лучше обслуживаться у продвинутого брокера, имеющего специальный сервер для таких «шустрых» пользователей, рекомендует Андрей Магуров. Либо попытаться найти компанию, располагающую современной технической инфраструктурой и одновременно умеренным количеством клиентов, с которыми не придется конкурировать за ресурсы.

Рекомендации

В крайнем случае звоните

Полностью застраховаться от технических проблем нельзя. Но можно попытаться свести их вероятность к минимуму. Вот рецепт Сергея Давыдкина.

1. Позаботьтесь о запасном канале доступа в интернет. Он пригодится, если подведет ваш основной провайдер.

2. Не сразу удаляйте на компьютере предыдущую версию торгового терминала. Иногда технические проблемы возникают после обновления системы и приходится делать откат.

3. При использовании механических торговых систем, когда на счету бывает каждая миллисекунда, лучше подключаться к интернету через того же провайдера, через которого работает ваш брокер. Так достигается большая синхронность.

4. Следите за сообщениями службы технической поддержки о введении дополнительных резервных серверов и точек доступа. Они публикуются на сайте брокера.

5. Желательно, чтобы у вашего брокера резервный сервер был территориально удален от основного технического центра и, соответственно, имел независимый доступ к сетям.

6. На всякий случай имейте под рукой телефонный номер отдела, который отвечает за выставление торговых заявок «с голоса».

Теневые доходы брокеров1

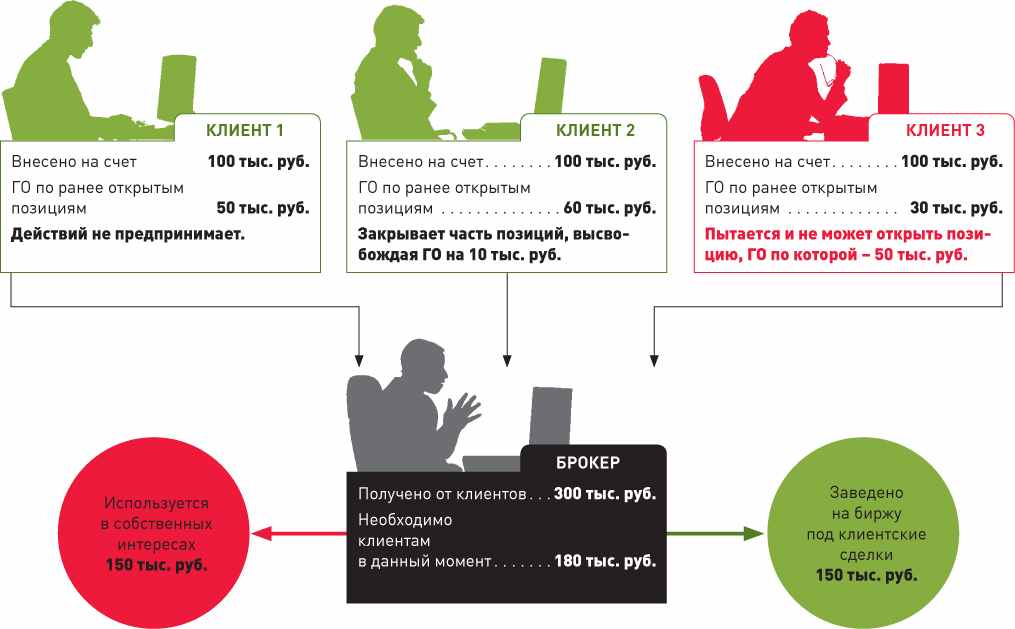

Фондовые посредники зарабатывают не только на комиссиях от предоставления услуг. Часть доходов им приносит бесплатное и законное использование клиентских активов в собственных интересах, в частности на срочном рынке.

Время от времени клиенты брокеров жалуются на проблемы с доступом к срочному рынку. В ответ на попытку купить тот или иной контракт торговая система выдает сообщение, что у их брокерской фирмы недостаточно средств. Хотя средств самого клиента для открытия позиции вроде бы хватает. Дело в том, что фондовые посредники держат на бирже не всю сумму, полученную от клиентов для этих целей. Ту ее часть, которую клиенты до поры до времени не задействуют в торговле, они используют для собственных нужд. При этом средства брокеров и инвесторов сейчас на срочном рынке не разделяются. То есть по мере роста совокупной позиции брокер должен довносить деньги на биржу. Если он не успевает, возникает патовая для клиентов ситуация.

На срочном рынке для учета денег и позиций используются не биржевые или специальные брокерские счета, как при торговле акциями, а клиринговые разделы и регистры. Так, в FORTS брокеры хранят все деньги (собственные и клиентские) в клиринговом центре РТС на специальном разделе, который даже не обладает статусом банковского счета. Юридически для брокера эта сумма выглядит дебиторской задолженностью со стороны центра. Фактически же он может зачислять туда столько денег, сколько считает нужным. Такова нынешняя реальность. В ближайшие месяцы схема работы должна измениться.

1 Ведомости. 05.06.2000. № 98(180). Понедельник.

1 Ведомости. 28.08.2000. № 156(328). Понедельник.

1 Ведомости. 25.01.2001. № 12(335). Четверг.

2 Финанс. № 43 (326). 23-29.11.2009. С. 48-49.

1 Финанс. №35 (221). 17-23.09.2007. С. 52-53.

1 Коммерсант. 29.10.2008. С. 20 (среда).

1 Ведомости.10.05.2006. Б6.

1 Ведомости. 16.02.2010. С. 10 (вторник).

2 Финанс. № 16 (347). 10-16.05. 2010. С. 42-46.

1 Ведомости. 16.02.2010. С. 10 (вторник).

1 Финанс. № 18 (349). 24-30.05.2010. С. 38-40.

1 Финанс. № 7. 01.-07.03.2010.