Министерство транспорта россии дальневосточная государственная морская академия имени адмирала Г. И. Невельского

| Вид материала | Документы |

- «Государственная морская академия имени адмирала С. О. Макарова», 256.52kb.

- «морской государственный университет имени адмирала Г. И. Невельского», 3360.78kb.

- Военно-морская академия имени Адмирала Флота Советского Союза Н. Г. Кузнецова, 175.94kb.

- Совершенствование управления конкурентоспособностью предприятий сферы услуг (на примере, 350.16kb.

- План работы факультета повышения квалификации и профессиональной переподготовки фгбоу, 57.57kb.

- Шаблон рабочей программы дисциплины министерство сельского хозяйства российской федерации, 54.19kb.

- Преодоление феномена бедности трудоспособного населения в системе приоритетов экономической, 321.38kb.

- Министерство образования и науки российской федерации государственная классическая, 244.54kb.

- Китайской Народной Республики приобрели особо важное значение и потребовали их скорейшего, 191.52kb.

- Министерство образования и науки российской федерации, 165.89kb.

Для выбора математического метода синтеза названных показателей руководствуемся принципом целесообразности. По этому поводу Н.С.Шухов пишет: "Формы применения математики ... определяются на основании принципа целесообразности: тот математический прием, который позволяет легче, скорее, удобнее разрешить данную задачу, оказывается наиболее предпочтительным"[178, С.272].

Теперь обратимся к практике. В жизни любой предприниматель желает предвидеть рынок сбыта и производить столько товаров, сколько требует спрос. Для этого он осуществляет маркетинг. В этой связи полагаю, и это - неоспоримо для условия динамического равновесия, которое свойственно рынку на заказ, работающему по принципу "производство для потребления": сколько товаров по заказу конкретного покупателя производится, ровно столько этих товаров им потребляется. Или во сколько раз изменяется спрос

- ровно во столько же раз

- ровно во столько же раз  изменяется и предложение Таким образом, в условиях рынка на заказ связь между производством и потреблением того же товара всегда является прямо пропорциональной

изменяется и предложение Таким образом, в условиях рынка на заказ связь между производством и потреблением того же товара всегда является прямо пропорциональной

-94-

Поэтому, следуя принципу целесообразности, автор опирается на самый простой для поиска неизвестного математический метод пропорции, который изучается в шестом классе средней школы: "Если две величины изменяются таким образом, что отношение соответствующих значений этих величин остается числом постоянным, то такие величины называются прямо пропорциональными. Из соответствующих значений прямо пропорциональных величин можно составлять пропорции. ... Прямо пропорциональные величины можно охарактеризовать еще и так: с увеличением (уменьшением) одной величины в несколько раз другая величина увеличивается (уменьшается) во столько же раз" [105, С. 114-115].

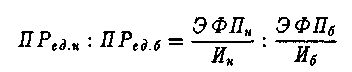

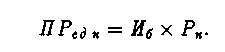

Показатели, логически оценивающие естественные процессы производства товара и его потребления, являются родственными, взаимозависимыми, а процессы производства и потребления того же товара в условиях нашего рынка на заказ - прямо пропорциональными, поэтому и возможен синтез их величин на условиях прямой пропорциональности. В этой связи с ростом "эффективности издержек производства товара" во столько же раз должна увеличиваться и "прибыль" в цене единицы продукции. Таким образом, для того же предприятия-производителя с помощью динамики его показателей "эффективность издержек производства товара" и "прибыль" можно составить пропорцию (2.3):

(2.3)

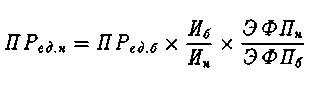

(2.3)Массу прибыли в составе цены единицы нового изделия определяем по формуле:

(2.4)

(2.4)Экономическое содержание формулы (2.4) заключается в том, что масса прибыли в составе цены нового изделия у самостоятельного предприятия может возрастать в сравнении с массой прибыли, заключенной в цене базового изделия того же предприятия, только за счет снижения его индивидуальных текущих затрат и повышения

-95-

качества продукции, как того требует непосредственный потребитель.

Снижение же текущих затрат и повышение качества, как известно, достигается с помощью структурной перестройки производства и изменения структуры сопряженных с ним предприятий посредством внедрения новой, более производительной техники.

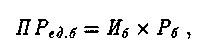

Масса прибыли в цене базового изделия рассчитывается по действующему ныне в хозяйственной практике "затратному" правилу:

(2.5)

(2.5)где Рб - предельная рентабельность по себестоимости индивидуального предприятия-производителя при изготовлении базовой продукции.

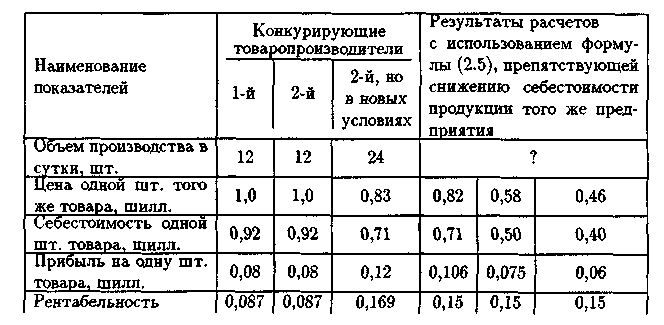

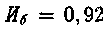

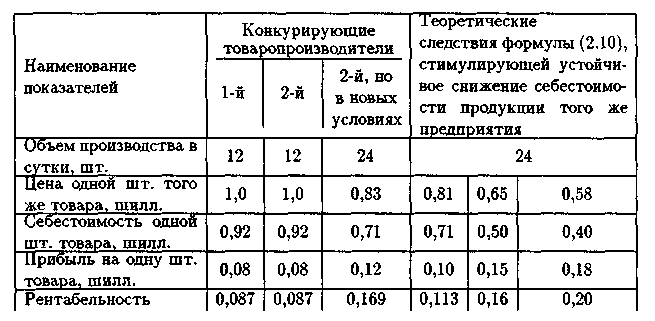

Именно это правило расчета прибыли в цене единицы продукции создает так называемый "порочный крут определения цен ценами", т.е. способствует использованию на практике вульгарной концепции издержек производства, в результате чего цены отрываются от результатов труда производителя, а предприятия-монополисты под влиянием создаваемых формулой (2.5) экономических условий не воспринимают технический прогресс. Эта формула стимулирует бесхозяйственность через рост себестоимости и, наоборот, препятствовала снижению себестоимости с помощью внедрения достижений научно-технического прогресса в хозяйственную деятельность советских предприятий. Из приведенной ниже табл.1 видно, что формула (2.5) не имеет никакого отношения к закону стоимости, который проявлял себя через закономерную практику ценообразования рынка с чистой конкуренцией (см. Прил.1).

Анализ табл.1 показывает, что в условиях чистой конкуренции второй производитель при снижении себестоимости единицы продукции с 0,92 шилл. до 0,71 шилл. снижает цену этого товара с 1,0 руб. до 0,83 руб. и получает увеличение прибыли, заключенной в этих ценах, с 0,08 руб. до 0,12 руб. Снижение цены выгодно потребителю, рост прибыли в цене - производителю. Или чистая конкуренция временно согласует экономические интересы основных участников конкурентного рынка, продавца и покупателя.

-96-

Таблица 1.

Сравнительный анализ "затратной" формулы расчета цены

с закономерной практикой ценообразования

второго конкурентного производителя

Формула расчета цены может считаться безусловно истинной, если она воспроизводит закономерную практику ценообразования конкурентного производителя: при снижении себестоимости цена товара может несколько снижаться, а прибыль, заключенная в этой цене, должна одновременно увеличиваться.

При расчете прибыли, заключенной в цене, с помощью формулы (2.5) предприятие-монополист любой формы собственности заинтересовано в ее (прибыли) максимальном получении, поэтому 15% (пятнадцатипроцентная) предельная рентабельность будет неизменной для всех величин себестоимости. Чтобы получить больше прибыли, заключенной в цене, монополия станет необоснованно повышать себестоимость, что всегда способствует падению производительности труда, увеличению дефицита, развалу экономики.

Из табл.1 видно: при снижении цены, рассчитанной с использованием формулы (2.5), прибыль, заключенная в этой цене, одно-, временно снижается. Это противоречит закономерной практике ценообразования конкурентного производителя, т.е. закону стоимости.

Это "затратное" правило расчета прибыли в цене реализации

-97-

является главным источником зарождения инфляции и дальнейшего ее воспроизводства во все больших масштабах в условиях полностью монополизированной экономики народного хозяйства страны, так как эта прибыль не отражает прибавочного продукта, или большей денежной массе прибыли соответствует все меньшая масса прибавочного продукта. В результате зарождается инфляция, когда денег государственным банком эмиттируется больше роста товарной массы, производимой каждым отдельным предприятием-монополистом. Иными словами, в формуле (2.5) неправильно рассчитывается денежная оценка прибавочного продукта.

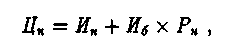

С учетом формулы (2.5) формула (2.4) принимает вид:

(2.6)

(2.6)С целью упрощения формулы (2.6) ввожу новое обозначение "рентабельность по себестоимости изготовления новой сопоставимой продукции", которая рассчитывается по формуле:

(2.7)

(2.7)Аналогичная, но только по виду, формула расчета "плавающей" рентабельности была опубликована Д.С.Львовым (см. Прил.4).

Для специалистов в высшей математике поясняю, что формула (2.7), с одной стороны, - объективно (помимо воли автора) встроенный в цену стабилизатор равновыгодного

i для производителя снижения себестоимости при изготовлении новой сопоставимой продукции; с другой, реализует принцип экономической справедливости, согласно которому лучше работающий производитель создает большую массу прибавочного продукта и соответственно прибыли, которая на рынке через индивидуальную цену должна распределяться в его пользу. В результате здесь реализует себя распределительная функция цены, которая распределяет прибавочную стоимость. Так на деле может осуществляться "вычленение" "... труда данного коллектива производителей и каждого участника производства в общественном производственном процессе..." [49, С.329],

i для производителя снижения себестоимости при изготовлении новой сопоставимой продукции; с другой, реализует принцип экономической справедливости, согласно которому лучше работающий производитель создает большую массу прибавочного продукта и соответственно прибыли, которая на рынке через индивидуальную цену должна распределяться в его пользу. В результате здесь реализует себя распределительная функция цены, которая распределяет прибавочную стоимость. Так на деле может осуществляться "вычленение" "... труда данного коллектива производителей и каждого участника производства в общественном производственном процессе..." [49, С.329],-98-

что, по мнению Т.П.Игнатовской, есть "... условие, составляющее сущность закона стоимости" [49, С.329]. И ее правота будет доказана последующим нашим исследованием.

Формула (2.7) учитывает только один из параметров потребительной стоимости товара, которых на самом деле у него множество. С учетом множества потребительских свойств товара формула (2.7) принимает вид:

(2.8)

(2.8)где

- однородные потребительские свойства базовой

- однородные потребительские свойства базовойи новой сопоставимой продукции, различающиеся по величине, самые различные единицы измерения. Учитывается психологическая мотивация экономического поведения товаропроизводителя и потребителя его продукции;

п - количество однородных потребительских свойств товара. Номенклатура учитываемых в цене потребительских свойств оговаривается в договоре на этапе децентрализованного планирования между предприятием-потребителем и предприятием-производителем.

Упрощенная с помощью нового обозначения формулы (2.7) формула (2.6) расчета массы прибыли, заключенной в цене единицы нового изделия, принимает вид:

(2.9)

(2.9)Анализ формул (2.8) и (2.9) убеждает, что новое правило расчета массы прибыли в цене порождается старым правилом определения массы прибыли в цене формулы (2.5) как диалектическое отрицание "затратного механизма" ценообразования "противозатратным механизмом" расчета цен, т.е. "противозатратное" ценообразование выявляется на основе "затратного" как отрицание последнего. Из формулы (2.8) расчета рентабельности видно, что "противозатратное" ценообразование, учитывая при определении цены множество потребительских свойств товара или результаты труда производителя для потребителя, прорывает так называемый "порочный круг

-99-

определения цен ценами". Теперь в основе "противозатратного" ценообразования лежит диалектическое единство стоимости и потребительной стоимости, а цены производителей находятся в неразрывном единстве с результатами их труда. В формуле (2:9) расчета прибыли точно отражается изменение прибавочного продукта, производимого каждым отдельным предприятием-монополистом. Здесь денежная оценка прибавочного продукта рассчитывается правильно, потому что создаются условия, когда рост товарной массы опережает рост денежной.

Согласно формуле (2.8), рентабельность предприятия-производителя может повышаться только с помощью снижения текущих затрат и повышения качества, но не за счет роста цен и "игры на ассортименте", которые были во времена директивного планирования.

Вспомним, рентабельность по себестоимости (Р) и абсолютная эффективность капитальных вложений

имеют прямую родовую связь. Посредством рентабельности новой продукции, в которой учитывается динамика текущих затрат и качества сопоставимой продукции, показатель "эффективность издержек производства товара" входит в показатель "абсолютная эффективность капитальных вложений", что является основой для решения проблемы устойчивого в перспективе развития с динамическим равновесием на сбалансированном рынке. Еще раз напомню, что того же мнения придерживается Н.С.Шухов: "Отношение издержек производства к полезности - решающая пропорция общественного производства, позволяющая судить об оптимальности его развития, ... и служит базой предвидения (прогнозирования) развития общественного производства на перспективу" [178, С.300].

имеют прямую родовую связь. Посредством рентабельности новой продукции, в которой учитывается динамика текущих затрат и качества сопоставимой продукции, показатель "эффективность издержек производства товара" входит в показатель "абсолютная эффективность капитальных вложений", что является основой для решения проблемы устойчивого в перспективе развития с динамическим равновесием на сбалансированном рынке. Еще раз напомню, что того же мнения придерживается Н.С.Шухов: "Отношение издержек производства к полезности - решающая пропорция общественного производства, позволяющая судить об оптимальности его развития, ... и служит базой предвидения (прогнозирования) развития общественного производства на перспективу" [178, С.300].По логике формулы (2.8), если

больше

больше , то

, то  повышается в сравнении с

повышается в сравнении с за счет снижения текущих затрат и повышения качества. Непосредственный же потребитель с помощью определенных правил вынуждает производителя снижать затраты и повышать качество. Выбор способа снижения затрат и повышения качества продукции - личное дело производителя, в которое никто не вмешивается.

за счет снижения текущих затрат и повышения качества. Непосредственный же потребитель с помощью определенных правил вынуждает производителя снижать затраты и повышать качество. Выбор способа снижения затрат и повышения качества продукции - личное дело производителя, в которое никто не вмешивается.- 100 -

Из формулы (2.8) следует, что рост эффективности издержек производства новых изделий в сравнении с сопоставимыми базовыми находит свое выражение в более высокой норме прибыли по примененному капиталу (в нормативе абсолютной эффективности капитальных вложений). Или в полезностно-трудовой теории стоимости осуществляется диалектическое отрицание закона тенденции нормы прибыли к понижению теории К.Маркса законом нормы прибыли к устойчивому повышению. Это требует доказательства.

Известно, что с ростом производительности живого и прошлого труда издержки на изготовление каждого нового сопоставимого изделия снижаются. Причем условие снижения текущих затрат при изготовлении новой продукции заложено в формулу (2.8) расчета рентабельности сопоставимой продукции. В соответствии с формулой (2.8), если предприятие-производитель не снижает своих текущих затрат, то оно теряет прибыль в цене. Не противоречит это положение аргументации К.Маркса, так как здесь рентабельность (норма прибыли по потребленному капиталу) повышается вместе с ростом прибыли (прибавочной стоимости) в цене. Так, по Марксу: "... норма прибыли никогда не может повыситься ... , если не увеличилась ... масса прибавочной стоимости" [88, С.257], т.е. повышение нормы прибыли обязательно должно сопровождаться ростом массы прибавочной стоимости, что воплощается в формуле (2.8) расчета рентабельности. Это - закон.

Известно также, что с ростом производительности труда возрастает органическое строение капитала. Причем, доля постоянного капитала при этом (при росте нормы прибыли) увеличивается, но не теми темпами, как ими возрастает переменный капитал. "Норма прибыли повышается, если ... переменный капитал возрастает относительно быстрее, чем весь капитал" [88, С.70]. Это возможно при экономии на постоянном капитале, т.е. его удешевлении -использовании изобретений при изготовлении средств производства. Научно-технический прогресс удешевляет средства производства, и это закономерно: "На одной ступени технического развития плохая машина может быть дорога, на другой - хорошая машина может быть дешева" [88, С.91]. Отсюда "экономия на постоянном капита-

-101 -

ле ... повышает норму прибыли ..." [88, С.69]. Далее К.Маркс доказывает, что "норма прибыли могла бы даже повыситься, если бы с повышением нормы прибавочной стоимости было связано значительное уменьшение стоимости элементов постоянного и в особенности основного капитала" [88, С.252].

В третьем томе "Капитала" К.Маркс указывает на пути непрерывного усовершенствования машин:

1) улучшение материала, из которого они изготавливаются;

2) удешевление машин вследствие улучшения их производства;

3) усовершенствование эксплуатации этих машин;

4) экономия на отходах при усовершенствованных машинах.

Все это "... уменьшает изнашивание машин и вообще основного капитала в течение данного периода производства ...", что "... не только удешевляет отдельный товар в силу того, что каждый отдельный товар воспроизводит в своей цене причитающуюся на его долю часть износа, но и сокращает соответственные затраты капитала на этот период" [88, С.92].

Таким образом, обобщая вышеизложенное, можно заключить, что норма прибыли, по К.Марксу, может повышаться, если соответственно:

1) станут одновременно увеличиваться масса и норма прибавочной стоимости;

2) переменный капитал при этом станет возрастать относительно быстрее, чем весь капитал;

3) значительно (при росте органического строения капитала) будет удешевляться постоянный и , в особенности, основной капитал.

Проанализировав резюме, приходим так же, как и К.Маркс, к выводу, что "... норма прибыли определяется двумя главными факторами: нормой прибавочной стоимости и стоимостным строением капитала" [88, С.78]. Причем рост нормы прибыли станет правомерным лишь в том случае, когда темпы роста нормы прибавочной стоимости изготовления нового изделия по отношению к базовому будет опережать темпы роста органического строения капитала нового изделия в сравнении с базовым.

Исследования, проведенные нами в этом направлении, доказы-

- 102 -

вают, что полезностно-трудовой теории стоимости свойственно постоянство опережения роста нормы прибавочной стоимости над ростом органического строения капитала [16, С.92-93].

2.2. Равновесное ценообразование сопоставимой продукции и безусловная истина

Равновесная цена сопоставимой продукции в полезностно-трудовой теории стоимости рассчитывается по предлагаемой формуле:

(2.10)

(2.10)где

- индивидуальная рыночная стоимость товара, или равновесная цена производителя при изготовлении им новой сопоставимой продукции, руб.

- индивидуальная рыночная стоимость товара, или равновесная цена производителя при изготовлении им новой сопоставимой продукции, руб.Для специалистов в высшей математике отмечу, формула (2.10) имеет безупречную арифметическую логику, согласно которой суммировать и вычитать можно лишь одноименные величины. В формуле рубли (себестоимость) складывается с рублями (прибылью).

Второй этап математического моделирования заключается в получении "... в результате анализа модели выходных данных (тео-ретич. следствий) для дальнейшего их сопоставления с результатами наблюдений изучаемых явлений" [94, С.574].

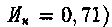

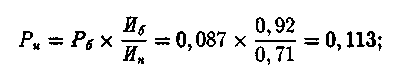

Чтобы получить теоретические следстия формулы (2.10), автор ввёл значения издержек производства (себестоимости

: и

: и и рентабельности Рб = 0,087 (0,08:0,92) второго конкурентного товаропроизводителя (см. Прил.1) в формулу (2.10) и получил следующие выходные данные:

и рентабельности Рб = 0,087 (0,08:0,92) второго конкурентного товаропроизводителя (см. Прил.1) в формулу (2.10) и получил следующие выходные данные: (2.11)

(2.11)-103-

Итак, теоретические следствия формулы (2.10) таковы: при снижении себестоимости от 0,92 шилл. до 0,71 шилл. цена товара снизилась от 1,0 шилл. до 0,81 шилл., а прибыль, заключенная в этой цене, одновременно увеличилась от 0.08 пшлл. до 0,10 пшлл. (см. табл.2).

Таблица 2.

Сравнительный анализ "противозатратной" формулы

расчета цены с закономерной практикой ценообразования

второго конкурентного производителя

В процессе третьего этапа математического моделирования выясняется, "... удовлетворяет ли принятая (гипотетическая) модель критерию практики, т.е. выяснение вопроса о том, согласуются ли результаты наблюдений с теоретич. следствиями модели в пределах точности наблюдений.... Применение критерия практики к оценке М.м. (математической модели - СБ.) позволяет делать вывод о правильности положений, лежащих в основе подлежащей изучению (гипотетической) модели. Этот метод является единственным методом изучения недоступных нам непосредственно явлений макро- и микромира" [94, С.574].

Что в нашем случае следует понимать под термином "наблюдение" и сочетанием слов "пределы точности наблюдения"? В "Сло-

- 104 -

варе русского языка" С.И.Ожегова отмечено: "Наблюдать - ... Внимательно следить глазами за кем-чем-нибудь"[108, С.298].

Читатель, представьте себе, что Вы желаете купить какой-то товар. У нескольких продавцов на том же рынке есть этот товар того же качества. Что Вы станете делать? Конечно, если у Вас есть время, обойдете всех продавцов, внимательно отслеживая глазами цены этого товара. Таким образом, результатом Вашего наблюдения будет меньшая цена нужного товара, который Вы и купите. Следовательно, в нашем случае результатом наблюдения является цена.

Ученого, в отличие от обывателя, интересуют научно обоснованные пределы снижения цены товара того же качества. Научной основой цены является не только себестоимость, но также прибыль, заключенная в этой цене. Снижение себестоимости требует усилий со стороны производителя. Наградой ему за это служит прибыль. Справедливо, если при снижении себестоимости единицы товара, производитель в цене станет получать величину прибыли не ниже той, которая соответствовала его предыдущей, более высокой себестоимости. Эта прибыль и будет определять величину его нижнего предела цены, в которой учитывается меньшая себестоимость. Из табл.2 видно, что нижний предел цены у второго товаропроизводителя равен 0,79 шилл. (0,71 шилл. + 0,08 шилл.), потому что при снижении себестоимости с 0,92 шилл. до 0,71 шилл. он должен получать прибыль на единицу товара не ниже 0,08 шилл., которая определит его нижний предел прибыли в цене 0,79 шилл.

Известно, товаропроизводителя интересует максимальная величина прибыли в цене единицы каждого товара. Когда же в нашем примере второй производитель получит максимальную прибыль? Если станет продавать свой товар по цене, сложившейся на рынке. В табл.2 ценой товара, сложившейся на данном рынке, является 1,0 шилл. с максимальной прибылью в 0,29 шилл. (1,0 шилл. -0,71 шилл.) для второго товаропроизводителя. Следовательно, у второго товаропроизводителя верхним пределом цены служит 1,0 шилл. ' с верхним пределом прибыли 0,29 шилл.

Именно закон стоимости связывает себестоимость и прибыль в цене. Ученый, наблюдая с помощью закона стоимости за динамикой

- 105 -

структуры цены на конкурентном рынке, может легко определить "пределы точности наблюдения". Из табл.2 видно, что на данном рынке при цене ниже 0,79 шилл. с прибылью ниже 0,08 шилл. закон стоимости перестает проявлять себя. Также он не проявляется при цене выше 1,0 шилл. с прибылью выше 0,29 шилл.

Таким образом, те пределы, за которыми закон стоимости перестает количественно проявлять себя, определяют в нашем случае " пределы точности наблюдения".

Результаты расчетов в структуре цены у формулы (2.10) вписываются в пределы точности наблюдения "трафарета" безусловной истины, или теоретические следствия нашей модели согласуются с результатами наблюдений. Цена единицы сопоставимой продукции неизменного качества, по расчету, снижается до 0,81 шилл. (это теоретическое следствие модели) и попадает в промежуток между числами 0,79 шилл. и 1,0 шилл. (это пределы точности наблюдений, полученные с помощью закона стоимости на рынке данного товара), т.е. 0,79 < 0,81 < 1,0, а прибыль, заключенная в этой цене 0,81 шилл., по расчету, одновременно увеличивается до 0,10 шилл. (это теоретическое следствие модели) и попадает между числами 0,08 шилл. и 0,29 шилл. (это пределы точности наблюдений), т.е. 0,08 < 0,10 <0,29.

Так как теоретические следствия формулы (2.10) согласуются с результатами наблюдений в пределах их точности для данного конкурентного рынка, а закономерный процесс (при снижении себестоимости цена сопоставимого товара того же качества может несколько снижаться, а прибыль, заключенная в этой цене, одновременно всегда увеличивается), но с другими количественными параметрами, устойчиво повторяется бессчетное количество раз на других конкурентных рынках, поэтому формула (2.10) удовлетворяет критерию практики конкурентного рынка при ценообразовании того или иного товара и имеет право считаться совершенной математической моделью.

Четвертый этап математического