Министерство транспорта россии дальневосточная государственная морская академия имени адмирала Г. И. Невельского

| Вид материала | Документы |

- «Государственная морская академия имени адмирала С. О. Макарова», 256.52kb.

- «морской государственный университет имени адмирала Г. И. Невельского», 3360.78kb.

- Военно-морская академия имени Адмирала Флота Советского Союза Н. Г. Кузнецова, 175.94kb.

- Совершенствование управления конкурентоспособностью предприятий сферы услуг (на примере, 350.16kb.

- План работы факультета повышения квалификации и профессиональной переподготовки фгбоу, 57.57kb.

- Шаблон рабочей программы дисциплины министерство сельского хозяйства российской федерации, 54.19kb.

- Преодоление феномена бедности трудоспособного населения в системе приоритетов экономической, 321.38kb.

- Министерство образования и науки российской федерации государственная классическая, 244.54kb.

- Китайской Народной Республики приобрели особо важное значение и потребовали их скорейшего, 191.52kb.

- Министерство образования и науки российской федерации, 165.89kb.

- 106 -

Итак, формула (2.10) отвечает всем условиям совершенной математической модели, которые предъявляются к ней в "Математической энциклопедии" [94, С.574].

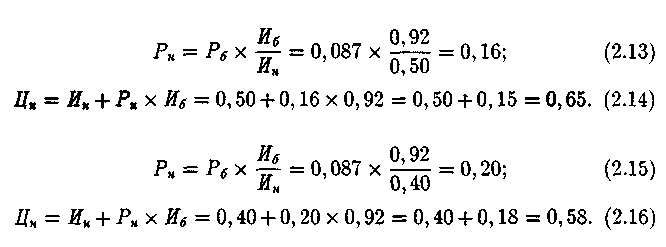

Формула (2.10) точно повторяет природу (закономерный процесс) изменения структуры цены в условиях совершенной конкуренции (см. табл.2): во-первых, себестоимость, заключенная в цене второго конкурентного товаропроизводителя и формулы (2.10), одинаково снижается от 0,92 шилл. до 0,71 шилл.; во-вторых, цена второго производителя понижается от 1,0 шилл. до 0,83 шилл., а у формулы (2.10) - от 1,0 шилл. до 0,81 шилл.; в-третьих, величина прибыли, заключенная в цене у второго производителя, одновременно увеличивается от 0,08 шилл. до 0,12 шилл., а у формулы (2.10) - от 0,08 шилл. до 0,10 шилл.

Следовательно, формула (2.10) зеркально отражает объективную закономерность практики ценообразования конкурентной фирмы, т.е. закон стоимости в условиях свободной конкуренции.

Напомню, "... математическое моделирование есть отображение, воспроизведение реального объекта в виде формул с известной степенью модельности (достоверности - СБ.); чем реальнее математическая модель отображает данный объект, тем выше (ближе к единице) степень модельности данной модели" [40, С.179]. В нашем случае реальным объектом является закономерный процесс изменения структуры цены в условиях совершенной конкуренции, т.е. известный "трафарет" безусловной истины (см. Прил.1).

Так как формула (2.10) зеркально отражает реальный объект (закономерный процесс изменения структуры цены в условиях совершенной внутриотраслевой конкуренции), поэтому ее степень модельности = 1,0. Из табл.2 видно, что формула (2.10) при последующем устойчивом снижении себестоимости от 0,71 шилл. до 0,5 шилл. и 0,4 шилл. соответственно устойчиво снижает цену от 0,81 шилл. до 0,65 шилл. и 0,58 шилл., а прибыль, заключенную в этих ценах, с железной закономерностью одновременно увеличивает от 0,1 шилл. до 0,15 шилл. и 0,18 шилл.

- 107 -

Еще специалисты в высшей математике должны понять, что формула (2.10) - формула закона, или порядка, у которого нет места для случайных событий, изучаемых теорией вероятностей. Поэтому в формуле (2.10) степень риска учитываться не должна.

Напомню, другим критерием безусловной истины (это "... тот элемент знаний, который не может быть опровергнут в будущем"[157, С.З]) в диалектическом материализме считается соотнесение теоретических предсказаний с сиюминутной практикой. Формула (2.10) - теоретическое предсказание. Сиюминутная практика - экономическая действительность современной России периода 1991-1995 гг. Автор выполнил расчет коэффициента корреляции (см. Прил.13), который равен 0,88, что больше принятого в экономической статистике критерия 0,6. Верхний предел коэффициента корреляции 0,93 указывает на установление практически функциональной зависимости между себестоимостью и прибылью в предлагаемой формуле (2.10).

В результате приходим к выводу: формула (2.10) зеркально отражает прошлое (степень модельности = 1,0) и настоящее (верхний предел коэффициента корреляции = 0,93), поэтому эта новая формула имеет высокую степень достоверности и претендует на безусловную истину. Или формула (2.10) обладает научной новизной.

Итак, формула (2.10) точно отражает всю человеческую практику с крупным товарным производством. Или мы прошли диалектический путь познания объективной реальности.

Так как в основе формулы (2.10) лежит понятие "эффективность издержек производства товара", которое является большим

-108-

открытием, то формула (2.10) - также большое открытие в экономической теории (политической экономии).

Практическая значимость формулы (2.10) заключается в том, что она так же, как совершенная конкуренция, перекрывает самый главный источник инфляции. Это следует из результатов предыдущего расчета формул (2.11, 2.12), где рост товарной массы в 2,0 раза (24 шт. : 12 шт.) превышает рост денежной массы в 1,62 раза [(0,81 шилл. х 24 шт.) : (1,0 шилл. х 12 шт.)]. Здесь прибавочный продукт (в деньгах - прибавочная стоимость) рассчитывается правильно в отличие от договорного "затратного" ценообразования с предельными уровнями рентабельности, где он рассчитывается неверно. Неправильный расчет прибыли, заключенной в цене единицы продукции, является главной причиной инфляции и взаимных неплатежей в предельно монополизированной экономике.

Мы доказали (см. Прил.1), что именно совершенная внутриотраслевая конкуренция между производителями однородных товаров является "моментальным фотографическим снимком" действия закона стоимости, который служит репрезентом решения теоретической проблемы эквивалентного обмена на практике.

В результате приходим к выводу, что формула (2.10), зеркально отражающая закон стоимости, - теоретическое решение проблемы эквивалентного обмена, которая реализует учетную функцию цены, имеющую важное народнохозяйственное значение. Так, благодаря формуле (2.10) мы можем теперь сознательно следовать объективному закону стоимости в практической деятельности, лучше использовать ограниченные ресурсы народного хозяйства страны. Ибо "практическая деятельность может быть успешной только тогда, когда она согласуется с законами природы и общества"[65, С.153].

Известно, и это является безусловной истиной, что "конкурентные фирмы, конечно, имеют стимул - по сути дела, требование рынка - использовать наиболее эффективную из известной производственную технику"[81, С.104], потому что "пионерное применение технологии, снижающей издержки производства, обеспечивает инновационную фирму временным преимуществом перед ее конкурентами. Снижение издержек производства означает для пионерной фир-

- 109 -

мы получение экономической прибыли (или, по Марксу, это будет избыточная прибавочная стоимость - СБ.)"[80, С.86].

В примере расчета, выполненном с помощью нашей формулы (2.10), избыточная прибавочная стоимость, заключенная в цене единицы товара, равна 0,02 шилл. (0,10 шилл. - 0,08 шилл.). Эта избыточная прибавочная стоимость 0,02 шилл. получена за счет снижения издержек производства товара, имеющего прежнее качество, с 0,92 шилл. до 0,71 шилл.

Тем самым приходим к выводу, что формула (2.10) способна с помощью государственного регулирования экономически стимулировать ("пряник") и принуждать ("кнут") предприятие-монополиста по внедрению им в его производство достижений научно-технического прогресса (реализует стимулирующую функцию цены), его ускоренное использование на полностью монополизированном промышленном рынке России. Или формулой (2.10) с помощью государственного регулирования может устойчиво выполняться железное требование рынка с чистой конкуренцией - использование наиболее эффективной из известной производственной техники.

Дополнительные аргументы о том, что в формуле (2.10) математически описано действие закона стоимости таковы.

Известно, противоречие между живым и прошлым трудом в условиях повышения производительности последнего разрешается следующим образом. Доля живого труда в стоимости изделия снижается, доля прошлого - увеличивается, но так, что стоимость единицы сопоставимой продукции понижается. В этом - суть научно-технического прогресса.

Пример, приведенный Марксом на стр. 327-329 первого тома "Капитала", это подтверждает. Так, в его примере доля затрат живого труда в стоимости базового изделия в 1,0 шилл. составляет 0,5 ед.

и доля прошлого труда также 0,5 ед.

и доля прошлого труда также 0,5 ед. При повышении производительности вдвое и снижении стоимости нового изделия с 1,0 шилл. до 0,83 шилл. доля живого труда понижается с 0,5 ед. до 0,4 ед.

При повышении производительности вдвое и снижении стоимости нового изделия с 1,0 шилл. до 0,83 шилл. доля живого труда понижается с 0,5 ед. до 0,4 ед. , а доля прошлого повышается с 0,5 ед. до

, а доля прошлого повышается с 0,5 ед. до

- 110 -

Как видим, закон стоимости, вынуждая производителя повышать производительность труда, определенным образом изменяет структуру затрат живого и прошлого труда в стоимости сопоставимого изделия и классически разрешает противоречие между ними.

Противозатратное правило расчета цены по формуле (2.10) в точности повторяет пример Маркса. Здесь также классически разрешается противоречие между живым и прошлым трудом в стоимости сопоставимого изделия.

Когда ведущие экономисты страны бездоказательно опять заявляют, что "разумеется, монополия ... нарушает экономические законы" [110, С.394], автор этой монографии, разумеется, не соглашается с ними. Свое несогласие, в отличие от них, доказываю не умозрительно, а с помощью формулы (2.10).

Так как формула (2.10) реализует действие закона стоимости, то коэффициент корреляции 0,88 доказывает, что закон стоимости на полностью монополизированном промышленном рынке Приморского края (в равной мере это относится также к промышленному рынку на всей территории России) продолжает действовать, но устойчиво с объективной закономерностью разобщает интересы покупателя и продавца: при увеличении цены, что невыгодно покупателю, прибыль, заключенная в этой цене, одновременно снижается, что невыгодно продавцу. О.Лацис пишет: "... с учетом "разгона" инфляции в 1991 году ... цены (в 1995 г. - СБ.), судя по данным Госкомстата, возросли (в России - С.Б.) без малого в 4800 раз"[72, С.2]. При этом фактическая рентабельность в промышленности Приморского края с 1992 г. по 1994 г. снизилась с 41,7 % до минус 1,9 %[12б, С.117].

Ведь против фактов не пойдешь: производство в России останавливается, следовательно, падает и производительность труда, т.е. при изготовлении той же продукции необходимого рабочего времени расходуется все больше. Именно снижение производительности труда является объективным фактором, повышающим цену. Вывод: монополия никак не может нарушить закон стоимости. Наоборот, разделяющая сторона закона стоимости, о которой даже не подозревает Осипов Ю.В., способна уничтожить монополию ... вместе с ее трудовыми ресурсами, т.е. россиянами. На то и существует эконо-

-111 -

мическая наука, чтобы, познав объективный закон стоимости, дать рекомендации правительству для выработки им юридических законов, которые помогут создать общественную систему с устойчивым согласованием максимально высоких экономических интересов всех участников полностью монополизированного регулируемого рынка.

С другой стороны, формула (2.10) способна устойчиво согласовать "личные" экономические интересы предприятия-производителя, заинтересованного в увеличении прибыли, заключенной в цене, с 0,08 шилл. до 0,18 шилл., с интересами непосредственного предприятия-потребителя, заинтересованного в снижении цены с 1,0 шилл. до 0,58 шилл. Или с помощью экономического регулирования со стороны государства на основе формулы (2.10) можно создать условия, замещающие собой работу сил совершенной конкуренции, что не противоречит мнению западных экономистов, считающих, что "... экономическое регулирование призвано замещать эти (рыночные - СБ.) силы"[158, С.252-253]. Роль же российского правительства состоит в том, чтобы оно законодательно вынудило монополию к использованию формулы (2.10), которая, как видим, явно ориентирует монополию на достижение интересов общества (потребителя) путем снижения цены при реализации монополистом собственных целей, т.е. максимизации прибыли, заключенной в цене каждого товара. Или формула (2.10) возрождает согласующую функцию концепции "невидимой руки" А.Смита, но делает ее "видимой" для полностью монополизированного рынка.

В принципе аналогичного мнения придерживаются американские экономисты Фишер С, Дорнбуш Р., Шмалензи Р., которые пишут: "Хорошо оформленная общественная система - это та, в которой люди, управляющие государством, ориентированы на достижение интересов общества при реализации своих собственных целей, т.е. та, которая действует именно так, как невидимая рука на конкурентных рынках, направляя индивидов, преследующих свои собственные интересы, на реализацию интересов общества"[158, С.68].

Таким образом, формула (2.10) - это надежный мост для перехода над "пропастью" с "берега" нашего несбалансированного полностью монополизированного рынка на "берег" сбалансированного

- 112 -

полностью монополизированного рынка.

Наука изучает живые системы, которые существуют в условиях устойчивого динамического равновесия. Поэтому результаты расчетов формального аппарата экономической теории должны удовлетворять количественному критерию динамического равновесия, т.е. сохранения "... соответствия между частями системы, все размеры которой одновременно меняются ..."[178, С.302]. Этот критерий динамического равновесия - безусловная истина. В науке принято, что только с помощью устойчивого равновесия как общей закономерности мирового процесса "... может быть понято ... и будущее" [178, С.348].

Убежден, именно степень достоверности проведенного исследования и соответствие его количественных результатов количественному критерию динамического равновесия служит объективным критерием теоретического решения научной проблемы. Дело в том, что иногда исследователь из-за отсутствия необходимых данных статистики оказывается не в состоянии рассчитать коэффициент корреляции, подтверждающий достоверность его исследования. А эксперимент в масштабах страны очень дорог и практически невозможен. Отсутствует соответствующая количественная информация также и за рубежом. Есть лишь понимание тенденции развития того или иного явления. Например, известно, что "цена должна отражать и затраты, и качество. Но уровень качества, т.е. рост эффекта у потребителя, всегда должен опережать рост цен" [100, С.4] при неценовой конкуренции.

Достоверно известно, что в статистике отсутствует специальная форма, в которой бы одновременно учитывались динамика изменения во времени величин потребительских свойств товара и его цены у того же предприятия. Поэтому исследователю, руководствуясь известной аксиомой, самому приходится осуществлять примерные расчеты, которые должны удовлетворять требованию о динамическом равновесии теории В.А.Базарова.

Итак, согласно теории равновесия В.А.Базарова, несмотря на

то, что величины цены и качества, а также размеры товарной и денежной масс одновременно изменяются, соответствие, гарантиру-

- 113 -

ющее антиинфляционность стоимостных процессов на сбалансированном рынке, устойчиво сохраняется. Здесь мы обнаруживаем механизм типа бирегулятора учения А.А.Богданова[13] об устойчивости экономической системы в процессе ее динамического развития на рынке отдельного товара.

Результаты расчетов (см. Прил. 9) удовлетворяют количественному критерию динамического равновесия: во-первых, при одновременном изменении себестоимости и качества того же товара прежнего предприятия-монополиста рост качества этого товара устойчиво превышает рост его цены (примеры расчета приведены на стр. 302, 309, 318, 323 монографии); во-вторых, рост товарной массы того же производителя устойчиво превышает рост его денежной массы.

Мы доказали, что формула (2.10), имеющая высокую степень достоверности, одновременно удовлетворяет количественному критерию динамического равновесия. Следовательно, если при переходе в новое состояние размерные показатели какой-либо другой формулы данного алгоритма будут изменяться, а соответствие между этими показателями станет сохраняться, тогда исследуемая формула этого алгоритма может признаваться достоверной. Но в основе истинного алгоритма все же должна лежать безусловно истинная формула. Таковой в нашем алгоритме является формула (2.10).

Теперь докажем тождественность логических умозаключений К.Маркса (классика) и А.Маршалла (неоклассика) о том, что стоимость товара обеспечивает равновесие между его спросом и предложением, или частичное равновесие. Маркс писал: "... если товары могут быть проданы по их рыночной стоимости (это категория внутриотраслевой конкуренции - СБ.), то предложение и спрос покрываются"[89, С.207]. Р.М.Энтов пишет: "В гл. IX книги V (Маршалла А. Принципы политической экономии, Т.И, М., 1984, С.109 -СБ.), ..., можно прочесть, что в конечном счете нормальная стоимость товара должна обеспечивать равновесие между спросом и предложением"[184, С.49]. Следовательно, оба известных экономиста умозрительно считали, что именно благодаря стоимости спрос уравновешивается предложением. Правда, для условий существова-

-114-

ния конкурентного рынка. Формула же (2.10) не умозрительно, а количественно описывает условие устойчивого частичного равновесия спроса и предложения на полностью монополизированном рынке любого товара или услуги. Тем более, что эта формула работает в условиях рынка на заказ, где дефицит и излишек не мыслимы. В результате мы получаем экономический инструментарий для создания бездефицитной экономики с наилучшим использованием ограниченных ресурсов народного хозяйства.

Следует отметить, несмотря на доказанную безупречность и кажущуюся простоту, формула (2.10) нелегко "пробивает" себе дорогу. Потому что в отличие от известных формул расчета цены других экономистов наша формула имеет степень модельности, равную единице, и дальнейшее моделирование закона стоимости не имеет смысла. Именно это хорошо сознают эпигоны: "Действительно, если модель (формула- СБ.) зеркально отражает объект, т.е. степень модельности = 1, то моделирование не имеет смысла" [40, С. 178]. Ежов А.Н. признает: "Что касается современных математических моделей (формул расчета цены - СБ.), то последние страдают общим недостатком - невысокой степенью модельности"[40, С.179]. Более того, эти формулы по отношению к практике ценообразования рынка совершенной конкуренции имеют нулевую достоверность. Аргументы приведены в Прил.5.

Эпигоны от экономической науки стараются умолчать и дискредитировать предлагаемую автором полезностно-трудовую теорию стоимости, доказывая, что это - вовсе не теория, а просто набор формул прикладного характера конкретной экономики. Автор категорически не согласен со своими оппонентами. Хотя бы по чисто формальному признаку, который приводится в "Удельной десятичной классификации". На основе формулы (2.10) разработан алгоритм арифетического расчета индивидуальной плановой меновой стоимости, или равновесной цены производства, создающий условия для динамического равновесия и сбалансированного экономического роста отдельного предприятия-монополиста и полностью монополизированного народного хозяйства. Как известно, такая работа может быть только теоретической. Это ясно отмечено в "Универсальной

- 115 -

десятичной классификации. Новое в УДК. №15". М., Изд-во стандартов, 1983 на стр.23 под шифром 330.36 "Экономическое равновесие. Пропорциональность народного хозяйства": "Здесь собираются только теоретические работы", т.е. по экономической теории.

Теперь приведу аргументы против эпигонов по существу. Истинная теория - точное мысленное отражение реальной действительности. Система знания истинной теории должна иметь "... две части: формальные исчисления (математические уравнения ...) и "содержательную" интерпретацию (..., законы, ...). Благодаря возможности представить в символической форме содержательные элементы теории достигается более четкое понимание ее формальной структуры, логических связей, т.е. ее аксиоматизация. Единство содержательного и формального аспектов теории - один из источников ее развития и совершенствования"[157, С.409].

Полагаю, экономическая теория также должна состоять из двух частей: содержательной и формальной. Напомню, "политико-экономический анализ экономического материала до тех пор будет находиться на низшей, элементарной ступени своего развития, пока он будет избегать решения проблем измерения и описания. То брезгливое отношение части политико-экономов к данным проблемам, который ныне еще наблюдается в экономической литературе, нужно решительно преодолевать. Без этого мы не сможем вывести политическую экономию как науку на высшую ступень ее развития, т.е. превратить ее в "совершенную" политическую экономию" [10, С.15].

В содержательной части экономической теории должны точно отражаться объективные экономические законы реальной действительности. Для товарного производства, в первую очередь, его основной закон - закон стоимости. В формальной - формула, зеркально отражающая закон стоимости, который наглядно себя проявляет через практику ценообразования совершенной конкуренции в виде известного "трафарета" безусловной истины (см. Прил.1). Такой формулы, зеркально отражающей закон стоимости, ни один из источников кроме наших публикаций не имеет. Есть различные формулы расчета цены, которые предлагают другие ученые-экономисты, но до сих пор не было математической модели расчета цены. Потому что матема-

-116-

тическая модель - формула, зеркально отражающая объективный закон. Или ни одна формула других ученых-экономистов не отражает закона стоимости, т.е. при снижении себестоимости цена может несколько снижаться, а прибыль, заключенная в этой цене, всегда одновременно увеличивается.

Прошлое (совершенная конкуренция с ее естественным снижением цен и ростом рентабельности) и настоящее (инфляционный рост цен и падение рентабельности) связаны между собой во времени реальной действительностью. Формула (2.10) расчета равновесной цены (рыночной стоимости) полезностно-трудовой теории стоимости в тенденции точно отражает прошлое (степень модельности = 1,0) и настоящее (коэффициент корреляции = 0,88; см. Прил.13), поэтому эта формула является их мысленным "слепком". "Теория ... является духовным, мысленным "слепком", отражением и воспроизведением реальной действительности"[157, С.408]. В этой формуле (2.10), с одной стороны, соединены содержательный и формальный аспекты экономической теории (политической экономии), что является источником ее развития и дальнейшего совершенствования; с другой -точно отражается объективная сторона реального товарного производства, которую исследует трудовая теория стоимости К.Маркса. Кроме того, эта формула (2.10) учитывает действительное качество товара (его потенциальную потребительную стоимость). Качество -эффект потребителя. В условиях рынка на заказ нашей теории желание (психологическая мотивация экономического поведения) каждого предприятия-потребителя (качество и количество определенной продукции) - закон для предприятия-производителя. Так в этой формуле точно отражается субъективно-психологическая сторона реального товарного производства, которую исследуют теории предельной полезности.

Психологическую мотивацию экономического поведения потребителя необходимо учитывать в хозяйственной деятельности производителя. Того же мнения придерживается В.И.Сиськов: "Упор на психологическую трактовку ряда понятий (например, субъективной полезности) в настоящее время не может считаться противоречащим основам марксистско-ленинской науки. По нашему мне-

-117-

нию, необходимо преодолеть психологический барьер на пути исследования мотивационного аспекта экономической науки. Без коренного пересмотра нашего отношения к психологической теории ценности практически невозможно дальнейшее продвижение политической экономии"[123, С.359].

Таким образом, в формуле (2.10) расчета рыночной стоимости товара нашей теории, во-первых, точно отражаются критерии абсолютной истины реальной действительности (прошлая практика человечества и настоящее современной России); во-вторых, - объективный (закон стоимости теории К.Маркса) и субъективный (психология индивидуального потребителя теорий предельной полезности) факторы товарного производства.

Так как формула (2.10) расчета рыночной стоимости является центральной в полезностно-трудовой теории стоимости и теоретически решает проблему эквивалентного обмена, над которой работали сторонники трудовой теории стоимости и теории предельной полезности, то конкретное описание экономической реализации этой теории претендует на органический синтез основ теории предельной полезности с основами трудовой теории стоимости К.Маркса. Таким образом, полезностно-трудовая теория стоимости превращает политическую экономию в совершенную.

Теперь в рамках новой теории стоимости рассмотрим такую центральную категорию политической экономии как общественно необходимые затраты труда (ОНЗТ). У автора сформировался свой взгляд, т.е. не всякая величина стоимости отражает ОНЗТ.

На наш взгляд, общественно необходимым затратам труда, которые расходуются на изготовление единицы продукции, соответствует строго определенная равновесная цена производства, или меновая стоимость товара, который обладает общественной полезностью и входит в массу товаров, удовлетворяющих в них общественную потребность.

До сих пор принято, что "формирование общественно необходимых затрат труда - ключевое звено в действии закона стоимости" [122, С.141], который проявляет себя наглядно через посредство практики ценообразования совершенной внутриотраслевой

- 118 -

конкуренции (см. Прил.1). Из схемы влияния внутриотраслевой конкуренции на структуру цены видно, что рыночная стоимость единицы товара у второго производителя изменяется в пределах от 0,79 шилл. до 1,0 шилл., т.е. закон стоимости действует в тенденции. Возникает вопрос: какое из чисел между 0,79 шилл. и 1,0 шилл. соответствует общественно необходимым затратам труда? При этом существует ограничение: "Величина стоимости товара определяется количеством общественно необходимого рабочего времени. Стоимостью обладают лишь продукты ..., имеющие общественную потребительную стоимость" [122, С.486].

Но все числа между 0,79 шилл. и 1,0 шилл. сформированы под действием закона стоимости и поэтому подпадают под категорию "стоимость". И только одному из этих чисел соответствует товар, который входит в число товаров, имеющих общественную полезность, которые удовлетворяют общественную потребность. Следовательно, не всякая величина стоимости (рыночной стоимости) включает в себя общественно необходимые затраты труда, а лишь та, которая соответствует товару с общественной полезностью.

Таким образом, в результате наших рассуждений мы пришли к выводу, что:

1) необходимым условием формирования общественно необходимых затрат труда является закон стоимости;

2) их достаточным условием служит общественная полезность товара, который входит в массу товаров, покрывающих общественную потребность.

Число 0,81 шилл., которое рассчитано с помощью формулы (2.10), находится в области определения между числами 0,79 шилл. и 1,0 шилл., которые обеспечивают возможный для определения общественно необходимых затрат труда "коридор" рыночных стоимостей. Или по формуле (2.10) можно рассчитать индивидуальные затраты труда, которые являются только необходимым условием для расчета общественно необходимых затрат труда. Потому что в формуле (2.10) учитывается полезность, которую пока нельзя считать общественной.

-119-

2.3. Инвестиционная политика

Противозатратное правило расчета цены - лишь ориентация предприятия-производителя на снижение текущих затрат и повышение качества продукции. Он должен самостоятельно выбрать лучший вариант капитальных вложений.

Известные факторы производства и потребления товара предполагают не менее ста двадцати различных вариантов капитальных вложений. И если стихийный, а также регулируемый капиталистические рынки развивались методом проб и ошибок через кризисы перепроизводства, то сбалансированный рынок в сложившихся условиях дефицита любых ресурсов этого позволить себе не может и перед ним стоит задача оптимального применения имеющихся сырья, материалов, трудовых и финансовых ресурсов.

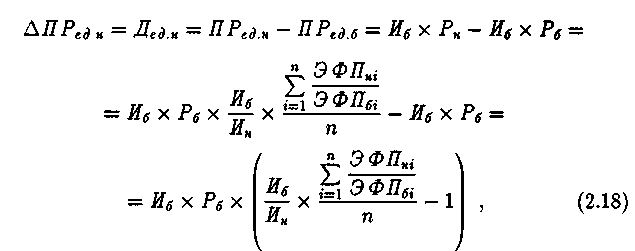

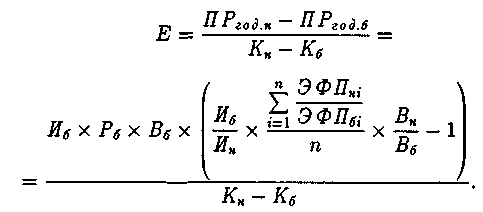

Вариант оптимального использования ресурсов в отечественной практике выбирался с помощью теории "сравнительной эффективности капитальных вложений" и оценивался показателем сравнительной эффективности капитальных вложений по формуле:

(2.17)

(2.17)где Е - показатель сравнительной эффективности капитальных вложений;

- текущие затраты (себестоимость) изготовления годовой массы базовой и новой сопоставимой продукции одного и того же предприятия-производителя, руб.;

- текущие затраты (себестоимость) изготовления годовой массы базовой и новой сопоставимой продукции одного и того же предприятия-производителя, руб.; - капитальные вложения в развитие материальной базы того же предприятия-производителя для изготовления базовой и новой сопоставимой продукции, руб.

- капитальные вложения в развитие материальной базы того же предприятия-производителя для изготовления базовой и новой сопоставимой продукции, руб.В условиях неизменности цен сопоставимой продукции у одного и того же предприятия-производителя числитель формулы (2.17)

- количественное выражение прироста прибыли. Этот прирост прибыли в формуле (2.17), как видим, вызывается дополнительными капитальными вложениями и классически определяет дифференциальную ренту второго рода.

- количественное выражение прироста прибыли. Этот прирост прибыли в формуле (2.17), как видим, вызывается дополнительными капитальными вложениями и классически определяет дифференциальную ренту второго рода.- 120 -

Напомним, что формула расчета показателя сравнительной эффективности капитальных вложений построена на основе "затратного" ценообразования. Поэтому ей свойственны недостатки "затратного" расчета цен. В Типовой методике определения экономической эффективности капитальных вложений в этой связи отмечается: "Сравниваемые варианты капитальных вложений должны быть приведены в сопоставимый вид по всем параметрам (объему продукции, ее составу, качеству, срокам изготовления, а также социальным эффектам, включая охрану окружающей среды), кроме параметра, эффективность которого определяется" [186, С.22-23].

Иными словами, для сравнения вариантов капитальных вложений технико-экономические характеристики взаимозаменяемых технологий необходимо сначала приводить в сопоставимый вид по объемам вырабатываемой продукции, ее качеству. И все это увязывать со стоимостными показателями, что в условиях действия "затратного" хозяйственного механизма просто нереально.

"Противозатратное" ценообразование, где установлена функциональная связь между качеством (потенциальной потребительной стоимостью) сопоставимой продукции и ее стоимостью, дает реальную возможность при расчете приростной годовой прибыли учесть не только снижение текущих затрат (себестоимость), но также учесть изменение качества сопоставимой продукции в неразрывной связи с изменением себестоимости.

Полезностно-трудовая теория стоимости предполагает переход государственной формы собственности предприятий в общественную собственность с товарно-денежными отношениями, когда коллектив предприятия становится свободным собственником своих средств производства и вся выручка от труда (за вычетом необходимых налогов) остается в его распоряжении для дальнейшего расширенного воспроизводства. В принципе, такое состояние человечеству было знакомо в прошлых веках при парцеллярной форме собственности, когда крестьянин был свободным собственником своей земли, которая являлась "... основным средством его производства, необходимым полем приложения его труда и капитала" [89, С.369]. По Марксу, дифференциальная рента тогда могла "... быть вычетом из

-121 -

средней прибыли ..." [89, С.371], то есть включалась в среднюю прибыль тогдашней цены производства товара.

Общественной форме собственности с товарно-денежными отношениями свойственно "противозатратное" ценообразование, потому что оно устойчиво согласует личные экономические интересы покупателя и продавца. Индивидуальная плановая меновая стоимость здесь самостоятельно рассчитывается службой ценообразования предприятия. По этой равновесной цене производства коллектив продает свою продукцию.

Допустим, что формулы (2.5) и (2.9) определяют среднюю прибыль в цене производства предприятия с общественной формой собственности. В соответствии с высказыванием Маркса, с помощью формул (2.5) и (2.9) рассчитаем дифференциальную ренту или прирост прибавочной стоимости в равновесной цене производства новой сопоставимой продукции:

где

- прирост прибавочной стоимости в равновесной цене

- прирост прибавочной стоимости в равновесной ценепроизводства новой сопоставимой продукции, руб.;

- дифференциальная рента в равновесной цене производства единицы новой сопоставимой продукции, руб.;

- дифференциальная рента в равновесной цене производства единицы новой сопоставимой продукции, руб.; - средняя масса прибыли в цене производства единицы нового и базового сопоставимых изделий одного и того же предприятия-производителя, руб.

- средняя масса прибыли в цене производства единицы нового и базового сопоставимых изделий одного и того же предприятия-производителя, руб.В связи с тем, что в числителе формулы (2.17) учитывается годовой прирост прибыли, формулу (2.18) преобразуем с учетом изменения годовых натуральных объемов производства сопоставимой

- 122 -

продукции. Для этого прирост годовой прибыли предприятия рассчитываем в виде разности годовой средней прибыли (прибавочной стоимости), получаемой тем же предприятием при изготовлении базовой продукции, по формуле:

где

- прирост годовой прибавочной стоимости предприятия-

- прирост годовой прибавочной стоимости предприятия-производителя при изготовлении им новой сопоставимой продукции, руб.:

- годовая масса средней прибыли (прибавочной стоимости) одного и того же предприятия при изготовлении новой и базовой сопоставимой продукции, руб.;

- годовая масса средней прибыли (прибавочной стоимости) одного и того же предприятия при изготовлении новой и базовой сопоставимой продукции, руб.; - натуральные объемы производства новой и базовой сопоставимой продукции, изготавливаемой одним и тем же предприятием в течение календарного года, натуральные единицы измерения.

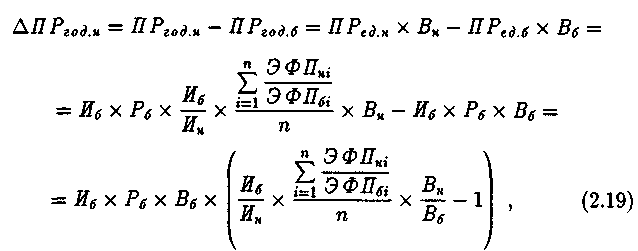

- натуральные объемы производства новой и базовой сопоставимой продукции, изготавливаемой одним и тем же предприятием в течение календарного года, натуральные единицы измерения.Анализ формулы (2.19) убеждает, что здесь при расчете прироста годовой массы прибавочной стоимости с использованием механизма "противозатратного" ценообразования исключены недостатки, свойственные расчету прироста годовой массы прибавочной стоимости формулы (2.17) показателя сравнительной эффективности Типовой методики определения эффективности капитальных вложений.

Дело в том, что, в отличие от числителя формулы (2.17) расчета прироста годовой массы прибыли Типовой методики, в формуле (2.19) отпадает необходимость приведения сравниваемых вариантов капитальных вложений в сопоставимый вид по "объему продукции, ее составу, качеству, срокам изготовления, а также социальным эффектам, включая охрану окружающей среды".

-123-

Экономический смысл и практическое назначение числителей формул (2.17) и (2.19) тождественны. Причем, в формуле (2.19) исключены недостатки числителя формулы (2.17). В этой связи математическое выражение числителя формулы (2.17) замещаем математическим выражением формулы (2.19).

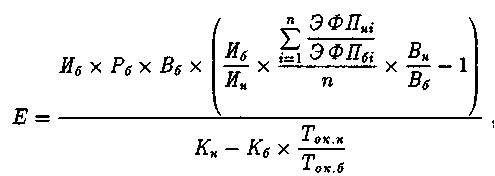

В первом приближении показатель сравнительной эффективности капитальных вложений в "противозатратном" хозяйственном механизме имеет следующий вид:

(2.20)

(2.20)Анализ знаменателя формулы (2.20) показывает, что он находится в противоречии с числителем этой формулы. Логика разрешения данного противоречия такова.

Определенному уровню развития производительных сил общества соответствует своя эффективность производства, которая оценивается показателем "абсолютной эффективности капитальных вложений" как отношение годовой массы прибыли предприятия к капитальным вложениям в развитие средств труда его материальной базы.

В свою очередь, определенному показателю абсолютной эффективности капитальных вложений соответствует свой срок окупаемости капитальных вложений. И так как базовый и новый варианты капитальных вложений при изготовлении сопоставимой продукции имеют (под влиянием научно-технического прогресса) различную абсолютную эффективность, то сроки окупаемости этих капитальных вложений различны.

Капитальные вложения самостоятельного предприятия, с помощью амортизации переносясь на стоимость его товара по частям, в течение определенного срока окупаются прибылью. И в связи с

-124-

тем, что в числителе формулы (2.20) сравниваются годовые массы средней прибыли (прибавочной стоимости) одного и того же предприятия при изготовлении им новой и базовой сопоставимой продукции в отношении к годовой массе средней прибыли новой продукции, в знаменателе формулы (2.20) массы капитальных вложений нового и базового вариантов также следует привести к капитальным вложениям единого периода, равного сроку окупаемости новых капитальных вложений. Иными словами, по аналогии с числителем формулы (2.20), где главенствующее место занимает средняя прибыль новой продукции, в знаменателе той же формулы (2.20) массу базовых капитальных вложений, срок окупаемости которых длиннее срока окупаемости новых капитальных вложений, следует привести в соответствие с массой капитальных вложений, срок окупаемости которых короче срока окупаемости базовых капитальных вложений. Для этого величину капитальных вложений базового варианта умножаем на коэффициент, равный отношению срока окупаемости новых капитальных вложений к сроку окупаемости базовых капитальных вложений.

В соответствии с изложенным преобразуем формулу (2.20).

Показатель сравнительной эффективности капиталовложений в "противозатратном" механизме рассчитывается по формуле:

(2.21)

(2.21)где

- срок окупаемости капитальных вложений в развитие материальной базы одного и того же предприятия-производителя, выпускающего сопоставимые новые и базовые изделия, год. Рассчитывается как величина, обратная нормативу абсолютной эффективности нового и базового вариантов капитальных вложений. Соотношение

- срок окупаемости капитальных вложений в развитие материальной базы одного и того же предприятия-производителя, выпускающего сопоставимые новые и базовые изделия, год. Рассчитывается как величина, обратная нормативу абсолютной эффективности нового и базового вариантов капитальных вложений. Соотношение - множитель, корректирующий величину капитальных вложений базового варианта, имеющий больший срок оку-

- множитель, корректирующий величину капитальных вложений базового варианта, имеющий больший срок оку--125 -

паемости, к капитальным вложениям нового варианта, срок окупаемости которых короче.

Анализ формулы (2.21) убеждает, что здесь присутствуют все факторы производства и потребления товара: темп развития экономики предприятия

; потребности потребителя в натуральных объемах

; потребности потребителя в натуральных объемах i и качестве товара

i и качестве товара ); ограниченные ресурсы предприятия-производителя (

); ограниченные ресурсы предприятия-производителя ( сроки полного морального и экономического износа основных фондов, или инновационный цикл средств производства этого предприятия

сроки полного морального и экономического износа основных фондов, или инновационный цикл средств производства этого предприятия ;,

;,  Формула (2.21) доказывает, что показатель сравнительной эффективности - категория индивидуальная. В показателе "совокупная оценка множества потребительских свойств товара" формулы (2.21) учитывается индивидуальная психологическая мотивация экономического поведения предприятия-потребителя. Наличие же в нем индивидуальных издержек производства указывает на близость показателя сравнительной эффективности к трудовой теории стоимости А.Смита.

Формула (2.21) доказывает, что показатель сравнительной эффективности - категория индивидуальная. В показателе "совокупная оценка множества потребительских свойств товара" формулы (2.21) учитывается индивидуальная психологическая мотивация экономического поведения предприятия-потребителя. Наличие же в нем индивидуальных издержек производства указывает на близость показателя сравнительной эффективности к трудовой теории стоимости А.Смита.Итак, предприятие-производитель самостоятельно выбирает лучший вариант капитальных вложений на сбалансированном рынке с помощью другого элемента рыночных механизмов - посредством метода расчета показателя сравнительной экономической эффективности капитальных вложений, в котором учитываются тенденции научно-технического прогресса и устанавливается количественная связь показателей теорий сравнительной (Е) и общей

эффек-

эффек-тивности капитальных вложений. Именно это обстоятельство позволяет решить проблему устойчивого совмещения эффективностей капитальных вложений на уровне предприятия и народного хозяйства страны, или согласования микроэкономической деятельности каждого отдельного предприятия с макроэкономической политикой народного хозяйства, о которой писал известный отечественный экономист С.М.Меньшиков: "... способствовать максимизации экономической эффективности предприятия (его прибыльности), но так, чтобы это сочеталось с максимальной эффективностью на уровне народного хозяйства и общества в целом. Одновременное удовлетворение указанных двух критериев - задача не из легких" [98, С.56]. В нашей

- 126 -

теории эта проблема решена. Тем самым решена задача по устойчивому совмещению "плана" (единого народнохозяйственного норматива абсолютной эффективности капитальных вложений) и "рынка" (экономической эффективности капитальных вложений отдельного самостоятельного предприятия). Так же достигается третий уровень рыночного равновесия по Н.Д.Кондратьеву [59].

2.4. Налоговая политика

Все вышеизложенное имеет отношение к сферам производства, обмена и потребления товара. Но эти фазы воспроизводственного цикла взаимоувязаны со сферой распределения. Мало получить прибыль, необходимо грамотно (справедливо) ее распределить. Причем так, чтобы это было выгодно и государству, и предприятию. Только в этом случае предприятие-производитель станет восприимчивым к техническому прогрессу.

Балансовая прибыль предприятия в полезностно-трудовой теории стоимости распределяется по принципу "снизу вверх". Это -еще один рыночный механизм, которым самостоятельно пользуется предприятие-производитель. Суть принципа "снизу вверх" заключается в том, что предприятием в первую очередь рассчитывается необлагаемая часть балансовой прибавочной стоимости, или избыточная прибавочная стоимость, которая остается в его полном распоряжении. Это - стимулирующая сторона данной налоговой политики.

К необлагаемой прибыли относится дифференциальная рента второго рода, которая "порождается" внутренними по отношению к предприятию-производителю условиями (внедрением в его материальную базу новой, более производительной техники и технологий, источником финансирования которых являются дополнительные капитальные вложения самого предприятия). Другая составляющая дифференциальной ренты - дифференциальная рента один, которая , "порождается" внешними по отношению к тому же предприятию условиями (близостью к рынкам сбыта, к месторождениям сырья, потребительскими свойствами этого сырья и так далее). Чтобы за-

- 127 -

интересовать предприятие в лучшем использовании этих факторов (например, его размещения), часть первой ренты должна, по нашему мнению, оставаться у предприятия и так же, как рента второго рода, не подвергаться налогообложению. Другая часть дифференциальной ренты один в виде фиксированных платежей направляется предприятием в государственный бюджет.

Дифференциальная рента, в которую входят дифференциальная рента первого и второго рода, рассчитывается по формуле:

(2.22)

(2.22)где

- дифференциальная рента единицы нового сопоставимо-

- дифференциальная рента единицы нового сопоставимо-го изделия, сверхприбыль в равновесной цене производства нового изделия, руб.

Правило необлагаемости дифференциальной ренты два (избыточной прибавочной стоимости) экономически заинтересовывает и подталкивает предприятие-монополиста к снижению текущих затрат и повышению качества продукции за счет использования в производстве новой техники и технологий, следствием чего является неизбежное увеличение натуральных объемов производства предприятия и рост прибыли, отчисляемой им в бюджет государства.

В связи с тем, что дифференциальная рента второго рода "создается" новой техникой и технологиями, она должна, на наш взгляд, поступать в фонд развития производства предприятия, что ускоряет процесс накопления его финансовых ресурсов для перспективного расширенного воспроизводства.

Годовая масса дифференциальной ренты определяется как:

(2.23)

(2.23)где

- натуральные годовые объемы производства новой сопоставимой продукции, натуральные единицы измерения.

- натуральные годовые объемы производства новой сопоставимой продукции, натуральные единицы измерения.- 128 -

Если предприятие производит несколько видов продукции, то дифференциальная рента рассчитывается раздельно для каждого из видов.

По каждому виду продукции рассчитывается облагаемая налогом прибыль как разность между балансовой прибылью по данному продукту и его дифференциальной рентой.

Масса балансовой прибавочной стоимости при изготовлении единицы новой сопоставимой продукции определяется по формуле:

(2.24)

(2.24)Отсюда облагаемая налогом масса прибавочной стоимости единицы нового сопоставимого изделия равна:

Или облагаемая масса балансовой прибавочной стоимости с единицы новой сопоставимой продукции определяется балансовой прибылью единицы базовой продукции.

Годовая масса облагаемой прибавочной стоимости предприятия равна произведению:

(2.26)

(2.26)Налоговой системе полезностно-трудовой теории стоимости присущ принцип " стабильности": норматив отчисления облагаемой прибавочной стоимости предприятия в пользу последнего и в госбюджет остается твердым в течение всего периода действия "противозатратного" механизма нашей теории стоимости.

В отношении государственного бюджета и самостоятельного предприятия срабатывает правило, которое служит контролем: во

- 129 -

сколько раз выше годовые плановые натуральные объемы производства нового планового периода предприятия в сравнении с годовыми плановыми натуральными объемами производства базового периода того же предприятия, во столько раз выше гарантированная масса отчисляемой предприятием в госбюджет прибавочной стоимости. Это, с одной стороны, создает государству уверенность в проводимой им финансовой политике, так как оно рассчитывает на поступление гарантированных налогов от предприятий, с другой, дает возможность самостоятельному предприятию надежно строить прогнозы своих накоплений для расширенного воспроизводства.

При этом следует отметить, что, если в отношении облагаемой массы балансовой прибавочной стоимости предприятия работает принцип "стабильности" норматива налогообложения, то в отношении самой балансовой прибавочной стоимости этот принцип автоматически нарушается. Причем с взаимной выгодой и для предприятия, и для государства. Ведь предприятие помимо части облагаемой балансовой прибавочной стоимости дополнительно получает не облагаемую налогом дифференциальную ренту два и часть дифференциальной ренты один. В этой связи доля остающейся в распоряжении предприятия годовой массы балансовой прибавочной стоимости автоматически увеличивается, а доля перечисляемой в госбюджет -сокращается.

В результате налоговая политика в полезностно-трудовой теории стоимости осуществляется следующим образом: норматив отчисления в госбюджет автоматически понижается, самостоятельному предприятию - увеличивается, но так, что масса распределяемой плановой прибавочной стоимости нарастает в обоих направлениях, что создает ему условия для реального самофинансирования и расширенного воспроизводства.

При этом сохраняется соответствие между нормативом отчисления и массой распределяемой прибыли, размеры которых одновременно изменяются. Так проявляет себя еще один из бирегуляторов новой теории стоимости.

Тем самым решается проблема сокращения ставки налогообложения товаропроизводителя в пользу государства и роста массы

- 130 -

перечисляемых налогов в бюджет, которую в начале 80-х годов XX столетия пытался решить известный американский экономист Артур Лаффер [179, С.270].

В итоге устойчиво согласуются "личные" экономические интересы самостоятельных предприятий и сильного демократического (общенародного) государства, а предприятия-монополисты становятся восприимчивыми к научно-техническому прогрессу.

-131 -

Глава 3.

Противозатратный механизм полезностно-трудовой теории стоимости в действии

В этой главе мы продемонстрируем пример динамики развития экономики на полностью монополизированном рынке, который Дж.Хикс называл "крайним примером" и "Экономикой Будущего". Он писал: "В качестве иного крайнего примера можно представить себе экономику, в которой все дела устраиваются на долгое время вперед. Если все сделки о купле-продаже заключаются при условии поставки в будущем, то совпадают не только текущие, но и планируемые спрос и предложение. В такой "Экономике Будущего" ("Futures Economy") ... Планы предпринимателей будут координироваться, ожидания также будут согласовываться в практических целях. (Цена, которая должна при этом определять в данную будущую неделю планируемый выпуск продукции фирмы, будет ценой товаров при сделке на срок, а не ожидаемой, с точки зрения фирмы, ценой.) Таким образом, нарушений равновесия, связанных с несогласованностью планов, наблюдаться не будет, однако ..."[161, С.244].

Однако Хикс не верит (а мы с ним не согласны) в то, что в будущем невозможно предусмотреть изменения вкусов покупателей (психологическую мотивацию их экономического поведения) и динамику объемов ресурсов. Он пишет: "... однако сохраняется возможность неравновесия, обусловленного непредусмотренными изменениями во

-