Министерство транспорта россии дальневосточная государственная морская академия имени адмирала Г. И. Невельского

| Вид материала | Документы |

СодержаниеПр - годовая масса прибыли производителя, вызываемая капитальными вложениями, руб.; К Оборотный капитал |

- «Государственная морская академия имени адмирала С. О. Макарова», 256.52kb.

- «морской государственный университет имени адмирала Г. И. Невельского», 3360.78kb.

- Военно-морская академия имени Адмирала Флота Советского Союза Н. Г. Кузнецова, 175.94kb.

- Совершенствование управления конкурентоспособностью предприятий сферы услуг (на примере, 350.16kb.

- План работы факультета повышения квалификации и профессиональной переподготовки фгбоу, 57.57kb.

- Шаблон рабочей программы дисциплины министерство сельского хозяйства российской федерации, 54.19kb.

- Преодоление феномена бедности трудоспособного населения в системе приоритетов экономической, 321.38kb.

- Министерство образования и науки российской федерации государственная классическая, 244.54kb.

- Китайской Народной Республики приобрели особо важное значение и потребовали их скорейшего, 191.52kb.

- Министерство образования и науки российской федерации, 165.89kb.

ной стороны, навязывают мнение о целесообразности суммирования заработной платы, материальных затрат с износом (амортизацией) орудий труда. Но при логической оценке процесса труда этого делать нельзя. Напомню, что процесс труда в производстве - материально-вещественный и нестоимостной. Материально в процессе труда здания, сооружения, станки, оборудование участвуют целиком (в своих полных геометрических размерах), а не частями. Поэтому средства труда могут оцениваться только в целом, их полной стоимостью, т.е. капитальными вложениями.

Нелогично складывать полную стоимость средств труда материальной базы предприятия, которая окупается в течение ряда лет, с элементами текущих затрат (заработной платой, материальными затратами) на продукцию этой материальной базы, которая изготавливается за несколько часов. С другой стороны, эти же экономисты с помощью какого-то надуманного коэффициента субъективно предлагают "приводить" заработную плату и материальные затраты к капитальным вложениям.

Чтобы не вторгаться субъективно в объективный процесс труда и не нарушать его, грамотнее с помощью логического закона непротиворечия абстрагироваться от показателей " заработная плата" и "материальные затраты", оставив показатель "капитальные вложения" .

Но это не означает, что заработная плата и материальные затраты (составные части "оборотных средств предприятия", или "оборотного капитала") исключаются из нашего научного исследования. Это - неверное мнение. Показатели "заработная плата" и "материальные затраты" присутствуют в знаменателе нового объективного экономического показателя "эффективность издержек производства товара" - в издержках на производство товара.

Таким образом, процесс производства товара логически оцениваем прибылью (процесс созидания стоимости) и капитальными вложениями (процесс труда). На основе логического закона исключенного третьего эти показатели объединяются в показателе "абсолютная эффективность капитальных вложений". Так как другого показателя в экономической теории, в котором бы объединялись только

-67-

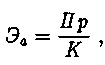

прибыль и капитальные вложения, не существует. В нем выражается одноименная экономическая категория, т.е. естественный процесс рынка - процесс производства товара отражается категорией "абсолютная эффективность капитальных вложений", и формализуется в виде соотношения:

(1.3)

(1.3)где Эа - абсолютная эффективность капиталовложений, руб./руб.;

Пр - годовая масса прибыли производителя, вызываемая капитальными вложениями, руб.;

К - капитальные вложения на микроуровне, вызывающие годовую массу прибыли самостоятельного предприятия, руб.

В связи с тем, что категория "прибыль" свойственна механизированному производству и составной частью входит в категорию " абсолютная эффективность капитальных вложений", последняя присуща крупнотоварному динамически неравновесному производству второго тысячелетия, т.е. индустриальному производству.

До сих пор многие экономисты считают, что категория "абсолютная эффективность капитальных вложений" надумана, протащена в экономическую теорию в середине 60-х гг. В нашей работе по-новому аргументируется, что категория "абсолютная эффективность капитальных вложений" нарождается естественным образом как отражение объективного рыночного процесса производства товара.

В то же время она является формой разрешения противоречия между живым и прошлым трудом. В марксистско-ленинской теории принято считать, что первой производительной силой общества являются трудящиеся. Они олицетворяют собой живой труд. Несмотря на то, что в производстве и потреблении товара принимают участие труд, материалы, техника, качество и натуральные объемы продукции, ограниченные ресурсы народного хозяйства страны, научно-технический прогресс, относительную форму прибавочной стоимости в показателе "абсолютная эффективность капитальных вложений" выражаем через живой труд, потому что в социально справедливом обществе владеть, распоряжаться и пользоваться на-

-68-

циональным богатством страны должны трудящиеся.

Капитальные вложения отражают труд прошлый.

"Хранители" чистоты учения К.Маркса (ортодоксы, т.е. эпигоны), видимо, будут возмущены. Они сошлются на слова Маркса о том, что только "... труд ... создает стоимость ..." [87, С.200], а "... машины не создают никакой стоимости ..."[87, С.398].

Здесь, по сути, Маркс смешал оба понятия: "стоимость товара", которая в самом деле создается только трудом (абстрактным), и его "меновую стоимость", в создании которой участвуют также и машины. А эпигоны по старинке сами слепо следуют в ложном направлении и вводят в заблуждение других. При этом они, как правило, ничего не предлагая, все отвергают и прикрываются своими высокими должностями, степенями и званиями.

Учение К.Маркса - не догма. С помощью диалектики Гегеля и последних достижений отечественных ученых в экономической теории оно получило свое дальнейшее развитие в полезностно-трудовой теории стоимости. Выявлена новая экономическая теория, согласно которой индивидуальная плановая меновая стоимость товара создается всеми факторами производства (трудом, материалами, техникой) и потребления (качеством и количеством продукции), ограниченными ресурсами народного хозяйства страны, научно-техническим прогрессом.

Следовательно, в нашей полезностно-трудовой теории стоимости на стоимость товара помимо затрат труда производителя оказывает влияние также желание покупателя потреблять сопоставимый товар, но другого качества. И мы в этом не одиноки. Напомню, что Рикардо также "... рассматривал покупателей в качестве хозяйствующих субъектов, участвующих в регулировании стоимости товаров наряду с производителями. И здесь есть над чем подумать. Ведь если покупатель отказывается приобретать товар, то весь труд, затраченный на производство товара, пропадает впустую, не образует стоимости. Один этот факт говорит о том, что роль покупателей в процессе регулирования стоимости весьма существенная. Однако думается, что Рикардо, вполне обоснованно отвергавший тезис о полезности товара как источнике его стоимости, все же недостаточно

-69-

полно учитывал роль потребителей в процессе регулирования стоимости" [7, С.40-41].

В нашей теории расход абстрактного труда, который создает стоимость товара, опосредованно регулируется конкретным трудом, который создает потребительную стоимость товара для его потребителя.

Далее следует отметить еще один существенный нюанс нашей теории. Напомним, по Марксу, прибавочную стоимость создает только абстрактный труд. При этом конкретный труд лишь переносит стоимость средств производства на издержки (себестоимость) производимого товара, т.е. конкретный труд не участвует в создании прибавочной стоимости.

В то же время, по Марксу, прибавочная стоимость - стоимость прибавочного продукта. А ведь именно с помощью прибавочного продукта осуществляется развитие общества. Общество всегда заинтересовано в большем количестве прибавочного продукта. Известно, что больше продукции в натуральном выражении (в том числе прибавочной) производится тогда, когда:

1) труд человека с помощью техники механизируется и автоматизируется;

2) в производстве применяются материалы необходимого качества;

3) повышается производительность труда (увеличиваются натуральные объемы производства);

4) улучшается качество изготавливаемых изделий;

5) оптимально используются ограниченные ресурсы страны;

6) на предприятиях внедряются достижения научно-технического прогресса.

Отсюда следует, что на количество прибавочного продукта, который в деньгах оценивается прибавочной стоимостью, все-таки влияет качество рабочей силы и средств производства, которое, по Марксу, создается конкретным трудом.

Таким образом, у К.Маркса просматривается противоречие о том, что конкретный труд не участвует в создании прибавочной стоимости.

-70-

Наоборот, в нашей попезностно-трудовой теории стоимости конкретный труд также участвует в создании прибавочной стоимости, но это - относительная форма прибавочной стоимости.

Доказывая противоречие между абстрактным и конкретным трудом, Маркс исходил из антагонистического противоречия между частным и общественным трудом, когда в условиях частнокапиталистической собственности частному труду соответствует конкретный труд, а общественному - абстрактный. Полагаю, делал это Маркс для того, чтобы доказать антагонистическое противоречие между общественным характером создания прибавочной стоимости и частнокапиталистической формой ее присвоения, когда целый коллектив трудился, а результат его труда доставался одному капиталисту.

В нашей теории конкретный труд также является частным трудом. Но его характер изменяется. Здесь частный труд отражает индивидуальные особенности трудовых коллективов самостоятельных предприятий с общественной формой собственности и отдельных работников при создании прибавочной стоимости в ее относительной форме.

В результате выявления функциональной зависимости между конкретным и абстрактным трудом в нашей теории их противоречие преодолевается, т.е. становится неантагонистическим, так как механизм реализации полезностно-трудовой теории стоимости, учитывая индивидуальные особенности всех участников регулируемого рынка, создает экономические условия по справедливому распределению вновь созданной стоимости только в пользу трудящихся и их общенародного государства.

Эпигоны учения Маркса должны также учитывать то обстоятельство, что оба показателя - "норма прибыли" и "абсолютная эффективность капитальных вложений" - имеют ту же экономическую природу и назначение.

По Марксу: "... отношение прибавочной стоимости m ко всему капиталу К,..., называется нормой прибыли

Мы получаем таким образом:

Мы получаем таким образом: (1.4)

(1.4)-71-

[88, С.57 - 58].

"Весь капитал К (авансированный - СБ.) разделяется на постоянный капитал С и переменный капитал V и производит прибавочную стоимость ..." [88, С.57].

Из формулировки Маркса: "Чистый ... доход есть прибавочная стоимость, следовательно - прибавочный продукт ..." [89, С.409] следует, что прибавочная стоимость - денежная оценка прибавочного продукта. Это не противоречит трактовке современных марксистов: "Прибавочная стоимость - стоимость прибавочного продукта ..." [122, С.396].

У Маркса: "В составе постоянного капитала следует рассмотреть: сырье и вспомогательные материалы, к которым относятся и полуфабрикаты, - все это мы объединяем под общим названием сырья, - а также машины и прочий основной капитал" [88, С.124]. "... постоянный капитал ... состоит из вещественных условий осуществления труда - из средств производства и материала труда" [88, С.53].

По Марксу: "Переменный капитал авансируется деньгами, выплачивается в виде заработной платы... Он обменивается на рабочую силу ..." [89, С.408].

Современные марксисты считают: "Постоянный капитал -часть капитала, существующая в виде средств производства (производственные здания, сооружения, оборудование, сырье, топливо, вспомогательные материалы)..." [122, С.384]. "Переменный капитал - часть капитала, расходуемая предпринимателем на покупку рабочей силы..." [122, С.372].

Опыт показывает следующее: "знатоки" трудовой теории стоимости К.Маркса отождествляют "авансированный капитал" в знаменателе формулы расчета "нормы прибыли" с "издержками на производство товара". Это их грубейшая ошибка. Маркс разъясняет: "... авансированный капитал = 1680 фунтам стерлингов: основной капитал = 1200 ф.ст. плюс оборотный капитал = 480 ф.ст. (= 380 ф.ст. - производственные материалы плюс 100 ф. ст. - заработная плата). Издержки производства товара, напротив, = только 500 ф.ст. (20 ф.ст. - износ основного капитала, 480 ф.ст. - оборотный капи-

-72-

тал)" [88, С.40].

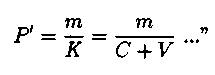

Следовательно, АВАНСИРОВАННЫЙ КАПИТАЛ =

= ПОСТОЯННЫЙ КАПИТАЛ + ПЕРЕМЕННЫЙ КАПИТАЛ =

= ОСНОВНОЙ КАПИТАЛ + ОБОРОТНЫЙ КАПИТАЛ.

В этом случае формула расчета нормы прибыли примет вид:

(1.5)

(1.5)где "основной капитал - часть производительного капитала, которая целиком участвует в процессе производства, но переносит свою стоимость на производимую продукцию долями, по мере износа, вследствие чего полный оборот совершает за несколько производственных циклов. Воплощается в средствах труда" [122, С.360], что не противоречит К.Марксу: "Размер основной части постоянного капитала -фабричные здания, машины и т.д. ..." [88, С.88].

"Важнейшим компонентом средств труда являются орудия труда, составляющие, по выражению К.Маркса, костную и мускульную систему производства. К средствам труда также относят общие условия производства: здания, дороги, средства сообщения, каналы связи и др." [122, С.481].

"Оборотный капитал - часть производительного капитала, стоимость которого в процессе его потребления полностью переносится на продукт и целиком возвращается к капиталисту в денежной форме в итоге каждого кругооборота капитала после реализации произведенных товаров. К оборотному капиталу относится капитал, авансированный на покупку предметов труда (сырья, топлива, вспомогательных материалов и др.), которые потребляются в каждом производственном цикле полностью в том объеме, в каком они вошли в процесс производства. Поэтому и стоимость их полностью переносится на готовый продукт. Оборотный капитал включает в себя и ту часть капитала, которая авансируется на покупку рабочей силы, т.е. переменный капитал"[122, С.343]. Это не противоречит Марксу, что "примененный оборотный капитал целиком входит в издержки производства товара потому, что он целиком расходуется на его производство"[88, С.40]. В то же время: "... применен-

-73-

ный основной капитал лишь частично входит в издержки производства товара потому, что лишь частично расходуется на производство товара" [88, С.40].

В результате оборотный капитал выражаем в виде суммы:

ОБОРОТНЫЙ КАПИТАЛ = МЗ + ЗП , (1.6)

где МЗ - материальные затраты предприятия на приобретение сырья, топлива, вспомогательных материалов;

ЗП - заработная плата наемных работников, или ПЕРЕМЕННЫЙ КАПИТАЛ, который расходуется предпринимателем на покупку рабочей силы.

С учетом формулы (1.6) норма прибыли рассчитывается в виде соотношения:

(1.7)

(1.7)В связи с тем, что основной капитал оценивает материальную базу предприятия и переносится на стоимость товара по частям, а материальные затраты и заработная плата оценивают продукцию материальной базы и входят в стоимость товара полностью, то, согласно теории эффективности капитальных вложений и логическому закону непротиворечия, показатель "основной капитал" нелогично складывать с показателями "материальные затраты" и "заработная плата". Но, по закону исключенного третьего, большую массу продукции, в том числе прибавочного продукта (в деньгах - прибавочную стоимость), можно создать только с помощью более производительной техники. Следовательно, согласно закону непротиворечия, от показателей "материальные затраты" и "заработная плата" необходимо абстрагироваться. В знаменателе формулы (1.7) остается показатель "основной капитал", который по своей экономической природе и содержанию совпадает с показателем "капитальные вложения" .

Уточню, речь идет не о централизованных капитальных вложениях, а о капитальных вложениях самостоятельного предприятия, или вложениях на микроуровне. Источником финансирования этих

-74-

капитальных вложений является балансовая прибыль самого предприятия.

С учетом изложенного формулу нормы прибыли следует записать в следующем виде:

(1.8)

(1.8)Принято, что "эффективность экономическая капитальных вложений - соотношение между величиной капитальных вложений в создание или развитие основных фондов и полученным эффектом" [122, С.603].

"Капитальные вложения ... - денежное выражение ... затрат ..., направляемых на создание новых, расширение, реконструкцию и техническое перевооружение действующих основных фондов производственного и непроизводственного назначения, за исключением затрат, используемых на капитальный ремонт" [122, С.189].

"Основные производственные фонды - часть производительных фондов, которая в своей натурально-вещественной форме полностью участвует в процессе производства, а свою стоимость переносит на готовый продукт долями, в течение нескольких производственных циклов. Воплощаются в средствах труда: производственных зданиях, сооружениях, машинах, оборудовании, передаточных устройствах, транспорте и др." [122, С.361].

Как видим, материально-вещественное содержание обеих категорий ("основного капитала" и "капитальных вложений") целиком участвует в процессе производства, а их стоимость переносится на производимое изделие (услугу) долями. Обе категории воплощаются в средствах труда. Основным источником их финансирования является прибыль самостоятельного предприятия. Таким образом, политэкономическое содержание категорий "основной капитал" и "капитальные вложения" в нашей теории - неотделимо.

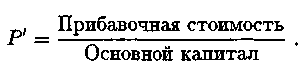

Поэтому формула (1.8) полностью соответствует показателю " абсолютной эффективности капитальных вложений":

(1.9)

(1.9)-75-

Таким образом, К.Маркс ошибался, когда в формуле (1.4), по сути, складывал ОСНОВНОЙ КАПИТАЛ с ОБОРОТНЫМ КАПИТАЛОМ.

Карл Маркс не разрабатывал показателя "норма прибыли". Он просто взял его из практики и объяснил, КАК норма прибыли рассчитывается. Ни в одной из своих работ К.Маркс не отвергал нормы прибыли, не критиковал ее построения.

В данном случае научное мышление автоматически совпало с мышлением на бытовом уровне. Все рассуждали и продолжают думать примерно таким образом. Источником финансирования при покупке предпринимателем средств труда (производственных зданий, сооружений, машин, оборудования, передаточных устройств), предметов труда (сырья, топлива, вспомогательных материалов) и рабочей силы служит его кошелек или счет в банке, с которого он по мере надобности снимает деньги для авансирования своего производства. Одними и теми же денежными знаками он расплачивается за компоненты производства, имеющие различное назначение и экономическую природу. Но то, что делается в реальной жизни, является грубейшей ошибкой в научном исследовании. Согласно логическому закону непротиворечия, нельзя "валить в одну кучу" явления, имеющие различную экономическую природу.

Чтобы квалифицированно проводить научное исследование, эти явления необходимо дифференцировать по определенным, относительно устойчивым критериям. Такими устойчивыми критериями по отношению к составляющим производительного капитала (основной капитал и оборотный капитал) являются процессы их потребления в производстве и переноса стоимости на производимую продукцию. Напомню, что ОБОРОТНЫЙ КАПИТАЛ ПОТРЕБЛЯЕТСЯ "в каждом производственном процессе ПОЛНОСТЬЮ в том объеме, в каком" он вошел в процесс производства "и СТОИМОСТЬ СВОЮ ПОЛНОСТЬЮ ПЕРЕНОСИТ на готовый продукт". ОСНОВНОЙ КАПИТАЛ ПОТРЕБЛЯЕТСЯ в каждом производственном процессе ДОЛЯМИ, ПО МЕРЕ ИЗНОСА. Он свой "полный оборот совершает за несколько производственных циклов". Поэтому СТОИМОСТЬ СВОЮ ПЕРЕНОСИТ на готовый продукт ЧАСТЯМИ.

-76-

Таким образом, рассмотрев знаменатель формулы нормы прибыли, мы приходим к выводу об ошибочности суммирования показателей "основной капитал" и "оборотный капитал". Карл Маркс не занимался логической оценкой рыночных процессов производства и потребления. Он просто не заметил этой ошибки, сложившейся в практике.

Думаю, проведенный анализ убедительно доказывает тождественность политэкономического содержания показателей "абсолютная эффективность капитальных вложений" и "норма прибыли", если из формулы расчета последнего исключить показатель "оборотный капитал". Итак, приходим к окончательному выводу о том, что категория "абсолютной эффективности капитальных вложений" объективна, потому что выявлена при исследовании объективного рыночного процесса производства товара. Кроме того, она подтверждена исторической практикой рынка с помощью категории "норма прибыли".

Теперь перейдем к доказательству истинности (теоретической обоснованности) новой социально-экономической категории "эффективность издержек производства товара", отражающей объективный рыночный процесс потребления товара.

Аргументом здесь является объективный процесс потребления товара. Чтобы увязать их между собой, воспользуемся логическим законом исключенного третьего.

Известно, что процесс потребления товара логически связан с процессом его производства. В диалектическом единстве оба процесса составляют две стороны одной "медали", называемой "воспроизводством". Истинным тезисом "воспроизводства" служит критериальный показатель теории "эффективности общественного воспроизводства" (как частное от деления эффекта на затраты), в основе которого лежит аргумент об истинности (объективности) процессов производства и потребления товара.

В этом случае логическую связь между данными тезисом и аргументом доказываем следующим образом. Согласно закону достаточного основания, самостоятельное предприятие несет затраты по отношению к двум своим объектам: материальной базе и про-