Министерство транспорта россии дальневосточная государственная морская академия имени адмирала Г. И. Невельского

| Вид материала | Документы |

СодержаниеУчет уровня управления для руководителей |

- «Государственная морская академия имени адмирала С. О. Макарова», 256.52kb.

- «морской государственный университет имени адмирала Г. И. Невельского», 3360.78kb.

- Военно-морская академия имени Адмирала Флота Советского Союза Н. Г. Кузнецова, 175.94kb.

- Совершенствование управления конкурентоспособностью предприятий сферы услуг (на примере, 350.16kb.

- План работы факультета повышения квалификации и профессиональной переподготовки фгбоу, 57.57kb.

- Шаблон рабочей программы дисциплины министерство сельского хозяйства российской федерации, 54.19kb.

- Преодоление феномена бедности трудоспособного населения в системе приоритетов экономической, 321.38kb.

- Министерство образования и науки российской федерации государственная классическая, 244.54kb.

- Китайской Народной Республики приобрели особо важное значение и потребовали их скорейшего, 191.52kb.

- Министерство образования и науки российской федерации, 165.89kb.

Акцентируем внимание на втором слагаемом правой части формулы (4.1).

-191 -

Напомним, что для сведения сложного (более квалифицированного и ответственного) труда к простому (менее квалифицированному) труду необходимо определиться с единой количественной мерой, которая бы послужила точкой отсчета.

В обществе всегда существует категория работников, выполняющих самую простую работу. Заработная плата этих работников, определяющая минимальный уровень жизни общества, по мнению автора, должна служить единой количественной мерой, точкой отсчета для определения (дифференциации) заработной платы работников более высокой квалификации.

Анализ специальной литературы показывает, что "в среднем уровень квалификации (сложности труда) пропорционален периоду подготовки работника" [28, С.54]. Или необходимому сроку его обучения. Такой подход к оценке квалификации работника необходимым сроком обучения принят во всем мире. Так, "по мнению специалистов капиталистических стран, в основе многих тарифных соглашений лежит исторически сложившееся подразделение рабочих на неквалифицированных, полуквалифицированных и квалифицированных... Такая группировка была обусловлена по преимуществу уровнем образования и приобретенных навыков" [28, С.80]. Приобретенные навыки дают возможность работникам одной профессии выполнять более сложную работу или осуществлять выполнение менее сложной работы за меньший период времени.

Помимо уровня образования и приобретенных навыков на величину заработной платы, по нашему мнению, должна влиять степень ответственности. Степень ответственности учитывается на основе принципа "руководителя и подчиненного". Руководитель несет ответственность за все. И потому за риск должен получать больше.

Итак, предлагается осуществлять дифференциацию заработной платы по следующим признакам:

1) уровню образования или необходимому периоду обучения;

2) приобретенным в процессе трудовой деятельности навыкам;

3) уровню управления для руководителей.

- 192 -

Учет уровня образования

Наиболее объективным критерием для дифференциации заработной платы автор считает необходимый срок обучения работника. Имеется в виду, что данные должностные обязанности должен выполнять работник с определенным уровнем подготовки. Если уровень подготовки работника выше требуемого, это не означает, что он должен получать еще более высокую заработную плату.

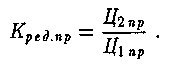

Допустим, уровень воспроизводства рабочей силы, не требующей особой подготовки, соответствует начальному (трехклассному) образованию. Или трем годам обучения. Рассчитаем коэффициент редукции простого труда. Для этого с помощью формулы (4.1) определим цену рабочей силы, подлежащей редукции:

(4.2)

(4.2)где

- минимальная заработная плата работника, имеющего

- минимальная заработная плата работника, имеющегоначальное образование. Определяется заработной платой, которой соответствует минимальный уровень жизни при данном уровне общественного производства, руб.;

- цена продуктов питания, обеспечивающая, с учетом условий труда, нормальную жизнедеятельность работников. Едина (одинакова) для всех квалификаций и профессий работников, работающих в равных (тех же) условиях.

- цена продуктов питания, обеспечивающая, с учетом условий труда, нормальную жизнедеятельность работников. Едина (одинакова) для всех квалификаций и профессий работников, работающих в равных (тех же) условиях.Коэффициент редукции простого труда равен соотношению:

(4.3)

(4.3)Этот коэффициент является базовым для данной территории и условий труда. Посредством этого базового коэффициента при данном уровне производства на определенной территории осуществляется дифференцирование заработной платы для всех квалифицированных работников этой территории.

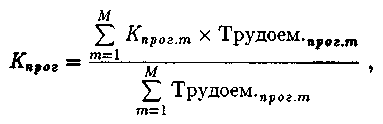

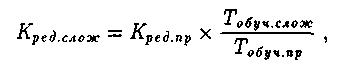

Обобщающая формула расчета дифференцированного коэффициента редукции сложного труда имеет следующий вид:

(4-4)

(4-4)- 193 -

где

- коэффициент редукции, оценивающий более сложный

- коэффициент редукции, оценивающий более сложныйтруд;

- срок обучения, соответствующий простому и сложному труду, лет.

- срок обучения, соответствующий простому и сложному труду, лет. соответствует

соответствует

Следует отметить, что на территории России до последнего времени рост заработной платы не зависел от уровня подготовки. Как правило, молодой специалист с высшим образованием получал на производстве заработную плату ниже заработной платы молодого рабочего. И тем самым экономически ущемлялся. "Затратная" экономика вместо наукоемкого производства ориентировала на трудоемкое производство. Большую заработную плату получал работник ручного (неквалифицированного) труда. Необходимо решительно переломить эту губительную для общества тенденцию.

Экономический смысл формулы (4.4) состоит в том, что большую заработную плату должен получать тот, у кого выше уровень подготовки. Так появляется стимул к научно-техническому прогрессу. В соответствии с формулой (4.4) выпускник Вуза сразу должен получать заработную плату много выше заработной платы молодого рабочего. Конечно, если его навыки соответствуют требуемым при поступлении на работу. В случае невыполнения предъявляемых требований коэффициент редукции молодого специалиста понижается с помощью формулы (4.6) (см. ниже).

С учетом формулы (4.4) формула (4.1) расчета заработной платы для работника сложного труда принимает следующий вид:

(4.5)

(4.5)Учет приобретенных навыков, или сложности труда внутри одной профессии

Как известно, сложность труда внутри одной профессии в тарифно-квалификационных справочниках оценивается разрядами. Работник, имеющий определенный разряд, должен хорошо выполнять перечень работ, качественная характеристика которых расписана в этих справочниках. Здесь заложен принцип: "Выше качество

- 194 -

(предъявляемые допуски) работ, короче сроки их выполнения - выше разряд". Этот же принцип должен реализовываться для инженерно-технических работников (ИТР) и управленцев. Чтобы научно обоснованно рассчитывать коэффициенты редукции, оценивающие более сложный труд, предлагается такой подход.

Необходимо привести в соответствие рабочее время и качественные параметры одного и того же объема и наименования вида работ для всех разрядов данной квалификации. Ясно, чтобы получить более высокий разряд, каждый работник с помощью отработанного рабочего времени и полученных навыков переходит от одного, более низкого, разряда к другому, более высокому. При этом с помощью полученных навыков он должен за меньшие сроки выполнять ту же работу, которую делает работник с низким разрядом.

Естественно, работнику высокого разряда, чтобы выполнить обязанности работников низших разрядов, потребуется меньшее рабочее время. И качество работы, надо полагать, может быть другим, более высоким.

Замерив с помощью хронометра рабочее время работника высокого разряда и сопоставив его с рабочим временем работника низкого разряда, можно просто рассчитать коэффициент редукции труда работника с высоким разрядом в зависимости от срока выполняемой работы. Взяв же соотношение между абсолютными величинами того же потребительского свойства, отражающего качество данного вида работ, можно определить коэффициент редукции труда того же работника с высоким разрядом в зависимости от качества выполняемой работы.

Изложенное формализуем следующим образом:

(4.6)

(4.6)где

- соответственно рабочее время

- соответственно рабочее времявыполнения одного и того же объема и вида работ, выполняемого работником первого и выше первого разряда, час;

- 195 -

- абсолютная величина потребительского свойства данного наименования вида работ, выполняемого работником первого и выше первого разряда. Самые различные единицы измерения.

- абсолютная величина потребительского свойства данного наименования вида работ, выполняемого работником первого и выше первого разряда. Самые различные единицы измерения.По формуле (4.6) можно также рассчитать коэффициенты редукции для ИТР и управленцев. Только вместо "I разряда", например, в строительстве, следует записывать "мастер-строитель" , а "выше I разряда" - "прораб, начальник участка либо начальник управления".

Коэффициент редукции молодого специалиста можно корректировать следующим образом. Необходимо иметь нормы, отражающие сроки и качество выполнения работ для молодого специалиста данной профессии. При поступлении на работу после окончания Вуза молодой специалист обязан пройти аттестацию.

Заработная плата работника сложного труда рассчитывается по формуле (4.5).

Учет уровня управления для руководителей

По нашему мнению, для категорий ИТР и управленцев, помимо уровня подготовки и навыков, при определении коэффициентов редукции для дифференцирования заработной платы следует учитывать степень ответственности труда, так как ИТР и управленцы выполняют функцию координации, или руководства. При этом руководство различают линейное и функциональное. Если к линейным руководителям относятся генеральные директора предприятий, начальники цехов, начальники участков, мастера, то функциональное руководство осуществляется по направлениям деятельности. Например, заместителю генерального директора по экономике подчиняется вся экономическая служба предприятия. И так далее.

Объективной оценкой степени ответственности труда является количество подчиненных у данного руководителя. И коэффициент редукции следует рассчитывать по нарастающей. Для этого необходимо (видимо, субъективно) разрабатывать коэффициенты редукции для руководителей разных уровней управления в зависимости от количества подчиненных.

- 196-

Обобщающая формула расчета коэффициента редукции сложного труда следующая:

где

- коэффициент редукции руководителя данного уровня

- коэффициент редукции руководителя данного уровняуправления.

Цена рабочей силы работника сложного труда определяется по формуле (4.5), которая обладает антиинфляционным свойством, так как здесь улучшение качества рабочей силы (необходимого периода подготовки, приобретаемых навыков, уровня управления) опережает рост (увеличение) формирования заработной платы по способностям. Или формула (4.5) - бирегулятор полезностно-трудовой теории стоимости.

4.2. Исчисление заработной платы по трудовому вкладу

Имевшая место в прошлом практика назначения из министерства предприятиям фонда заработной платы, с одной стороны, ограничивала самостоятельность этих предприятий, не учитывала их особенностей и, с другой, не стимулировала к внедрению в производство достижений научно-технического прогресса.

В новой теории стоимости фонд заработной платы никем директивно предприятию не устанавливается и не утверждается. Здесь фонд заработной платы регулируется косвенно, экономически из координационного центра страны с помощью единого народнохозяйственного норматива абсолютной эффективности капитальных вложений, а также перспективным спросом непосредственных предприятий-потребителей. Контроль за фондом заработной платы . предприятия осуществляется государственным банком при выдаче денег. Контролем служит требование о совпадении роста фонда заработной платы с ростом его натуральных объемов производства,

-197 -

что гарантирует процесс выплаты заработной платы, не допускает ее перерасхода и инфляции.

Механизм экономического регулирования фонда заработной платы включает в себя его прогнозирование, координацию, планирование и фактическое распределение с учетом вклада каждого работника предприятия.

Прежде чем приступить к описанию и формализации процессов прогнозирования, координации, планирования и фактического распределения фонда заработной платы, коснемся проблем, которые волнуют работников предприятия.

Многие предприятия имеют сложную структуру, включающую до десяти и более цехов. По сути, цеха - это заводы в заводе. Они имеют свои службы: экономическую, бухгалтерию, технологов, планирования заработной платы и так далее. И при переходе предприятий на самостоятельную хозяйственную деятельность цеха, которые и создают добавленную стоимость, заинтересованы в определенной хозяйственной самостоятельности в рамках производственного объединения.

Работников цехов, от рабочего до начальника цеха, волнует проблема распределения заработной платы и прибыли, которые являются их стимулом к труду. Противоречия, существовавшие до 1991 г., при распределении чистой продукции между цехом и заводоуправлением, другими цехами, а также общезаводскими службами, являлись той основной причиной, которая порождала центробежные процессы между цехами и общезаводскими службами предприятия. В итоге снижалась эффективность производства всего коллектива.

Проблема состоит в том, чтобы, снабдив ограниченно самостоятельные подразделения хозяйственными механизмами, снять противоречия между ними, экономически объединить всех работников предприятия для выполнения общезаводской программы.

Правила хозяйственной деятельности, задаваемые ограниченно самостоятельным подразделениям предприятия, должны обеспечить им возможность:

1) принимать самостоятельные решения;

2) самостоятельно строить собственные планы с учетом обще-

- 198 -

заводской программы и потребностей подразделения-потребителя;

3) иметь лицевой счет в заводском банке, на котором доходы подразделения могли бы сохраняться в течение длительного времени;

4) напрямую (минуя склады) с помощью внутризаводского эквивалента покупать необходимые материалы и оборудование у других подразделений.

Правила хозяйственной деятельности подразделений включают противозатратное ценообразование, свойственный ему механизм распределения прибыли (налогообложения), экономический контроль за ценами. Ими пользуются специальные службы ограниченно самостоятельных подразделений, а также особые отделы заводоуправления. Под перечисленные правила уже разработаны соответствующие формы и положения.

Следует отметить следующее: если эти правила разрешают противоречия между целыми подразделениями, то им не под силу согласовать личные экономические интересы основных рабочих с личными экономическими интересами вспомогательных рабочих, обслуживающего персонала, инженерно-технических работников, управленцев цехов, других общезаводских отделов и служб. Необходимо разработать систему оплаты труда для всех работников предприятия, адекватную изложенным выше рыночным механизмам противозатратного ценообразования, налогообложения и инвестиционной политики.

Вспомогательные рабочие, обслуживающий персонал, управленцы, в отличие от основных рабочих, не были заинтересованы в повышении производительности труда, так как все равно получали фиксированный оклад. В отличие от них основные рабочие, повышая свою производительность, имели большую заработную плату. Отсюда - противоречие личных экономических интересов работников завода. Чтобы разрешить это противоречие, переменная заработная плата управленцев, ИТР, вспомогательных рабочих и обслуживающего персонала должна быть увязана с производительностью труда основных рабочих.

Предприятие - сложный организм, жизнедеятельность которо-

- 199 -

го необходимо грамотно направлять в сторону повышения эффективности производства. Но без нормальной координационной деятельности аппарата управления, ИТР, а также согласованной работы вспомогательных рабочих и обслуживающего персонала высокоэффективная деятельность основных рабочих невозможна.

Процесс формирования заработной платы на предприятиях (несмотря на имеющие место службы "БТЗ", "Планирования заработной платы") в значительной степени был стихийным и не поддавался прогнозированию, координации и планированию. Это, в свою очередь, усиливало отрицательные последствия "затратного" ценообразования, т.е. вносило хаос в деятельность всех отделов, служб и цехов предприятия.

Аргументируем это так. Прижившаяся в конце 80-х годов на заводах безнарядная система оплаты труда была противоречива. Эта система имела как положительную, так и отрицательную стороны. Положительная черта безнарядной системы состояла в мотивации к труду основных рабочих. Суть в следующем. При получении задания на работы эти рабочие были заинтересованы в большем количестве калькуляционных (нормативных) часов рабочего времени. Таким образом, получив задание, которому в соответствии с калькуляцией отводился определенный нормативный срок его выполнения, рабочие-сдельщики в процессе выполнения задания старались выполнить его как можно быстрее. Стимулом к этому служила большая заработная плата в единицу времени, источником которой являлась калькуляционная себестоимость дополнительных объемов производства, которые были возможны благодаря снижению нормативных сроков выполнения того же объема работ. Это - положительная сторона безнарядной системы оплаты труда.

Отрицательная сторона безнарядной системы оплаты состояла в том, что она порождала рассогласованность действий бригад рабочих-сдельщиков, срывала целевые поставки материалов определенным подразделениям завода, нарушала графики выполнения общезаводской программы.

Итак, имея положительную черту, безнарядная система в конечном счете нарушала ритмичную работу предприятия.

- 200 -

Может сложиться мнение, что автор, критикуя, отторгает безнарядную систему оплаты труда. Это не так. Предлагается, исключив отрицательную сторону, усовершенствовать безнарядную систему, которая должна: во-первых, охватить всех работников предприятия, от рабочего до директора; во-вторых, стать той отправной точкой отсчета, которая позволит контролировать процесс, даст возможность предвидеть и направлять деятельность ограниченно самостоятельных подразделений предприятия на снижение затрат, повышение качества и натуральных объемов производства на этапах прогнозирования, координации, планирования и реализации плана; в-третьих, исключив уравниловку, обеспечит единый подход к оплате труда всех категорий работников предприятия. Кроме того новая безнарядная система оплаты воссоздаст во всей полноте сетевое прогнозирование и планирование расхода трудовых и материальных ресурсов внутри цехов, а также между цехами, отделами и службами предприятия.

В новый механизм заработной платы встраивается принцип "во сколько раз выше объемы производства, во столько раз выше переменная часть заработной платы". Лишь с тем различием, что теперь на этапе прогнозирования (планирования) работники любого звена для того, чтобы получить в единицу времени большую заработную плату, должны будут научно обоснованно заявить о прогнозируемой (планируемой) удельной трудоемкости того или иного вида работ.

4.2.1. Прогнозирование предприятием своего фонда заработной платы.

Прогнозирование предприятием своего фонда заработной платы включает следующие элементы:

1. Определение удельной прогнозируемой трудоемкости различных видов работ.

Исходя из условия научно-технического прогресса, по которому рост прогнозируемых объемов производства в натуральном выражении должен превышать рост прогнозируемых капитальных вложений в развитие материальной базы предприятия, последнее с учетом

-201 -

этого прогнозирует приобретение новой техники. Естественно, эта техника имеет какую-то номинальную производительность, которая и определяет прогнозируемую удельную трудоемкость различных видов работ. Технологи предприятия в соответствии с номинальной производительностью техники рассчитывают прогнозируемые объемы производства, прогнозируемые удельные показатели трудоемкости этих работ, удельные расходы машинного времени на их выполнение.

2. Определение в первом приближении совокупной прогнозируемой трудоемкости бригады основных рабочих.

Совокупная прогнозируемая трудоемкость отдельной бригады основных рабочих определяется по формуле:

(4.8)

(4.8)где

- прогнозируемый показатель удельной трудоем-

- прогнозируемый показатель удельной трудоем-кости определенного вида работ, чел. х ч.;

- прогнозируемый объем данного вида работ, осуществляемых отдельной бригадой основных рабочих, натуральные единицы измерения.

- прогнозируемый объем данного вида работ, осуществляемых отдельной бригадой основных рабочих, натуральные единицы измерения.3. Координация прогнозируемой трудоемкости бригад основных рабочих.

Технологами цеха и завода одновременно с помощью нормативных (калькуляционных) и прогнозируемых удельных показателей (с учетом режима экономии материала) составляются сетевые графики расхода машинного времени, трудовых и материальных ресурсов.

При анализе этих графиков выявляются "узкие места", которые "расширяются" предполагаемым применением здесь более производительной техники либо корректировкой в сторону понижения прогнозируемой трудоемкости параллельных видов работ, а также другими способами. Так с помощью корректировки сетевых графиков во втором приближении координируется рассчитанная первоначально совокупная прогнозируемая трудоемкость каждой бригады, принимающей участие в данном технологическом процессе.

- 202 -

По правилу "критического пути" выявляется нормативный и прогнозируемый срок выполнения работ.

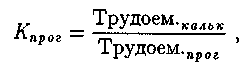

4. Определение прогнозируемого коэффициента изменения калькуляционной трудоемкости бригады основных рабочих.

Отношение калькуляционной трудоемкости данного вида и объема работ специализированной бригады основных рабочих к прогнозируемой трудоемкости тех же работ определяет прогнозируемый коэффициент изменения калькуляционной трудоемкости этой бригады.

Прогнозируемый коэффициент изменения калькуляционной трудоемкости бригады основных рабочих рассчитывается по формуле:

(4.9)

(4.9)где

- калькуляционная и прогнозиру-

- калькуляционная и прогнозиру-емая трудоемкость одного и того же объема работ, выполняемых бригадой основных рабочих, нормо х ч., чел. х ч.

Прогнозируемая заработная плата рабочего данной бригады определяется по формуле:

(4.10)

(4.10)где

- калькуляционная и прогнозируемая заработная

- калькуляционная и прогнозируемая заработнаяплата одного рабочего, руб.

По этой же формуле рассчитывается прогнозируемая заработная плата одного человека прочих категорий работников предприятия.

В связи с тем, что научно-технический прогресс в разных сферах человеческой деятельности неравномерен, различным будет и прогнозируемое повышение производительной силы труда у специализированных бригад основных рабочих предприятия. Отсюда - возможное различие прогнозируемых коэффициентов изменения калькуляционной трудоемкости у этих специализированных бригад.

5. Определение прогнозируемых коэффициентов изменения калькуляционной трудоемкости инженерно-технических работников,

-203-

вспомогательных рабочих, обслуживающего персонала и управленцев цехов.

Вспомогательные рабочие, инженерно-технические работники (ИТР), управленцы цехов, обслуживающий персонал - каждый из них делает свое дело и способствует повышению производительности труда в бригадах основных рабочих.

Причем каждая бригада завода в соответствии с объективными причинами по-разному снижает калькуляционную трудоемкость своих работ. Отсюда управленцы и ИТР в разной мере оказывают влияние на производственный процесс в бригадах и в зависимости от этого получают разную заработную плату. Так, мастер руководит деятельностью одной-двух бригад. Старший мастер, начальник участка отвечает за целый участок, в который входят несколько (три и более) бригад. И так далее, вплоть до начальника цеха, которому подчиняются все бригады цеха.

Вспомогательные рабочие, обслуживающий персонал также обеспечивают деятельность бригад. Поэтому заработная плата вспомогательных рабочих и обслуживающего персонала должна находиться в непосредственной зависимости от роста заработной платы основных рабочих той бригады, которую обслуживает данный коллектив вспомогательных рабочих и обслуживающего персонала.

Прогнозируемые коэффициенты изменения калькуляционной трудоемкости управленцев, ИТР, вспомогательных рабочих и обслуживающего персонала дифференцируются в прямой пропорциональной зависимости от снижения калькуляционной трудоемкости выполняемых работ в курируемых ими бригадах.

Общая формула определения прогнозируемого коэффициента изменения калькуляционной трудоемкости всех категорий работников цеха (за исключением основных рабочих) имеет следующий вид: