Министерство транспорта россии дальневосточная государственная морская академия имени адмирала Г. И. Невельского

| Вид материала | Документы |

СодержаниеРаспределение фактического фонда материального поощрения между работниками заводоуправления, других общезаводских служб |

- «Государственная морская академия имени адмирала С. О. Макарова», 256.52kb.

- «морской государственный университет имени адмирала Г. И. Невельского», 3360.78kb.

- Военно-морская академия имени Адмирала Флота Советского Союза Н. Г. Кузнецова, 175.94kb.

- Совершенствование управления конкурентоспособностью предприятий сферы услуг (на примере, 350.16kb.

- План работы факультета повышения квалификации и профессиональной переподготовки фгбоу, 57.57kb.

- Шаблон рабочей программы дисциплины министерство сельского хозяйства российской федерации, 54.19kb.

- Преодоление феномена бедности трудоспособного населения в системе приоритетов экономической, 321.38kb.

- Министерство образования и науки российской федерации государственная классическая, 244.54kb.

- Китайской Народной Республики приобрели особо важное значение и потребовали их скорейшего, 191.52kb.

- Министерство образования и науки российской федерации, 165.89kb.

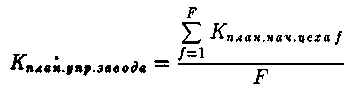

1. Планирование рентабельности рабочей силы обслуживающего персонала и управленцев заводоуправления.

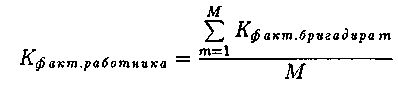

Планируемая рентабельность рабочей силы каждого отдельного работника рассчитывается по формуле:

(4.27)

(4.27)где

- базовая рентабельность рабочей силы отдельного работ ника заводоуправления, общезаводской службы. Рассчитывается по формуле (4.18);

- базовая рентабельность рабочей силы отдельного работ ника заводоуправления, общезаводской службы. Рассчитывается по формуле (4.18); - коэффициент, увеличивающий плановую рентабельность рабочей силы работников в сравнении с его базовой рентабельностью за счет улучшения плановой хозяйственной деятельности обслуживаемых им цехов завода. Рассчитывается по формуле:

- коэффициент, увеличивающий плановую рентабельность рабочей силы работников в сравнении с его базовой рентабельностью за счет улучшения плановой хозяйственной деятельности обслуживаемых им цехов завода. Рассчитывается по формуле: (4.28)

(4.28)-215-

где

- количество цехов на заводе, шт.;

- количество цехов на заводе, шт.; - плановый коэффициент изменения нормативных технико-экономических параметров изделий, производимых в течение месяца

- плановый коэффициент изменения нормативных технико-экономических параметров изделий, производимых в течение месяца цехом. Определяется по формуле (4.23).

цехом. Определяется по формуле (4.23).2. Распределение планового фонда материального поощрения между работниками заводоуправления, общезаводских служб.

Схема распределения планового фонда материального поощрения здесь та же, что применяется при распределении цехового планового фонда материального поощрения.

4.3.2. Распределение фактического фонда материального поощрения

После выполнения плана плановые рентабельности каждого работника корректируются согласно фактических данных.

При этом следует отметить, что в формулах расчета планируемых рентабельностей рабочей силы не учитывалось активное рабочее время работника. Предполагалось, что оно (активное рабочее время) используется для выполнения заводской программы полностью. Работники же могут болеть, прогуливать, отвлекаться на выполнение государственных обязанностей и так далее. То есть жизнь вносит в плановые показатели свои коррективы. Это уменьшает величину активного рабочего времени любого работника. Проконтролировать данный процесс несложно, что входит в обязанности табельщика, который ведет учет рабочего времени каждого человека. Кроме того, как-то может изменяться фактический расход материалов, трудоемкость, качество труда отдельных основных рабочих и бригад.

С учетом изложенного формулы планового распределения фонда материального поощрения преобразуются следующим образом.

- 216 -

Распределение фактического фонда материального поощрения между работниками цеха

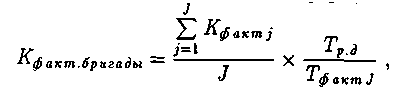

1. Определение фактической рентабельности рабочей силы основных рабочих.

Фактическая рентабельность рабочей силы каждого отдельного рабочего бригады рассчитывается по формуле:

(4.29)

(4.29)где

- фактический коэффициент изменения норматив-

- фактический коэффициент изменения норматив-ных технико-экономических параметров изделий, производимых бригадой в течение месяца. Рассчитывается по формуле:

(4.30)

(4.30)где

- фактическое количество изделий, изготовленных данной бригадой, шт.;

- фактическое количество изделий, изготовленных данной бригадой, шт.; - фактический срок изготовления

- фактический срок изготовления штук изделий, дней;

штук изделий, дней; - количество рабочих дней в прошлом месяце, дней;

- количество рабочих дней в прошлом месяце, дней; - месячное нормативное и фактически отработанное рабочее время отдельного человека, прямо или косвенно участвовавшего в изготовлении данных изделий.

- месячное нормативное и фактически отработанное рабочее время отдельного человека, прямо или косвенно участвовавшего в изготовлении данных изделий.

г - фактический коэффициент изменения нормативных технико-экономических параметров j-то изделия. Определяется по формуле:

г - фактический коэффициент изменения нормативных технико-экономических параметров j-то изделия. Определяется по формуле: , (4.31)

, (4.31)где

- калькуляционная и фактическая

- калькуляционная и фактическаятрудоемкость изготовления j-ro изделия, произведенного данной бригадой, нормо × ч и чел. × ч;

-217 -

- калькуляционный (нормативный) и фактический расход материалов при изготовлении бригадой того же

- калькуляционный (нормативный) и фактический расход материалов при изготовлении бригадой того же i изделия, руб.;

i изделия, руб.; - нормативная и фактическая качественная оценка однородного

- нормативная и фактическая качественная оценка однородного потребительского свойства того же

потребительского свойства того же изделия, изготовленного данной бригадой, самые различные единицы измерения;

изделия, изготовленного данной бригадой, самые различные единицы измерения; - количество оцениваемых потребительских свойств

- количество оцениваемых потребительских свойств изделия, шт.

изделия, шт.2. Определение фактической рентабельности рабочей силы инженерно-технических работников, вспомогательных рабочих, обслуживающего персонала, управленцев цеха.

Фактическая рентабельность рабочей силы ИТР, вспомогательных рабочих, обслуживающего персонала, управленцев цеха рассчитывается по формуле:

, (4.32)

, (4.32)где

- базовая рентабельность рабочей силы работника. Рассчитывается по формуле (4.18);

- базовая рентабельность рабочей силы работника. Рассчитывается по формуле (4.18); - месячное нормативное и фактически отработанное рабочее время отдельного работника, обслуживающего ту или иную бригаду, ч;

- месячное нормативное и фактически отработанное рабочее время отдельного работника, обслуживающего ту или иную бригаду, ч; - коэффициент, увеличивающий фактическую рентабельность рабочей силы работника в сравнении с его базовой рентабельностью за счет улучшения хозяйственной деятельности обслуживаемых им бригад основных рабочих цеха. Рассчитывается по формуле:

- коэффициент, увеличивающий фактическую рентабельность рабочей силы работника в сравнении с его базовой рентабельностью за счет улучшения хозяйственной деятельности обслуживаемых им бригад основных рабочих цеха. Рассчитывается по формуле: (4.33)

(4.33)где

- количество бригад основных рабочих, обслуживаемых данным работником, шт.;

- количество бригад основных рабочих, обслуживаемых данным работником, шт.; - фактический коэффициент изменения нормативных технико-экономических параметров изделий, производи-

- фактический коэффициент изменения нормативных технико-экономических параметров изделий, производи-- 218 -

мых

бригадой в течение месяца. Рассчитывается по формуле

бригадой в течение месяца. Рассчитывается по формуле(4.30).

3. Распределение фактического фонда материального поощрения между работниками цеха вплоть до рабочего места.

Фактический фонд материального поощрения между работниками цеха распределяется по следующей схеме.

1) Определение совокупной фактической рентабельности рабочей силы цеха, которая равна сумме фактических рентабельностей рабочей силы участников трудового процесса и рассчитывается по формуле:

(4.34)

(4.34)где

- совокупная фактическая рентабельность рабочей си-

- совокупная фактическая рентабельность рабочей си-лы цеха;

- фактическая рентабельность рабочей силы первого, второго, ...

- фактическая рентабельность рабочей силы первого, второго, ... работника цеха.

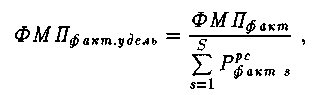

работника цеха.2) Определение удельной рентабельности рабочей силы.

Совокупной фактической рентабельности рабочей силы цеха соответствует цеховой месячный фактический фонд материального поощрения.

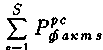

Удельная рентабельность рабочей силы определяется отношением месячного фактического фонда материального поощрения к совокупной фактической рентабельности рабочей силы цеха по формуле:

(4.35) где

(4.35) где - оценка удельной рентабельности рабочей силы,

- оценка удельной рентабельности рабочей силы,руб.;

- месячный фактический фонд материального поощрения цеха, руб.

- месячный фактический фонд материального поощрения цеха, руб.3) Определение месячной фактической премии каждого работника цеха.

- 219 -

Месячная фактическая премия одного работника определяется как произведение удельного показателя рентабельности рабочей силы на фактическую рентабельность рабочей силы отдельного работника и рассчитывается по формуле:

, (4.36)

, (4.36)где

- месячная фактическая премия данного ра-

- месячная фактическая премия данного ра-ботника, руб.;

- фактическая рентабельность рабочей силы данного работника.

- фактическая рентабельность рабочей силы данного работника.Распределение фактического фонда материального поощрения между работниками заводоуправления, других общезаводских служб

1. Определение фактической рентабельности рабочей силы обслуживающего персонала и управленцев заводоуправления, других общезаводских служб.

Фактическая рентабельность рабочей силы каждого отдельного работника рассчитывается по формуле:

, (4.37)

, (4.37)где

- базовая рентабельность рабочей силы отдельного работника заводоуправления, общезаводской службы. Рассчитывается по формуле (4.18);

- базовая рентабельность рабочей силы отдельного работника заводоуправления, общезаводской службы. Рассчитывается по формуле (4.18); - месячное нормативное и фактически отработанное рабочее время отдельного работника, обслуживающего тот или иной цех, час;

- месячное нормативное и фактически отработанное рабочее время отдельного работника, обслуживающего тот или иной цех, час; - коэффициент, увеличивающий фактическую рентабельность рабочей силы работника в сравнении с его базовой рентабельностью за счет улучшения хозяйственной деятельности обслуживаемых им цехов завода. Рассчитывается по формуле:

- коэффициент, увеличивающий фактическую рентабельность рабочей силы работника в сравнении с его базовой рентабельностью за счет улучшения хозяйственной деятельности обслуживаемых им цехов завода. Рассчитывается по формуле: (4.38)

(4.38)- 220 -

где

' - количество цехов на заводе, шт.;

' - количество цехов на заводе, шт.; - фактический коэффициент изменения нормативных технико-экономических параметров изделий, произведенных в течение месяца

- фактический коэффициент изменения нормативных технико-экономических параметров изделий, произведенных в течение месяца цехом. Определяется по формуле (4.33).

цехом. Определяется по формуле (4.33).2. Распределение фактического фонда материального поощрения между работниками заводоуправления, общезаводских служб.

Схема распределения фактического фонда материального поощрения здесь та же, что применяется при распределении цехового фактического фонда материального поощрения.

В заключение следует отметить.

Анализ распределения фонда материального поощрения в "противозатратном" механизме убеждает, что количество позиций, распределяющих фонд материального поощрения, в сравнении с действовавшим "затратным" механизмом снижается с полусотни до четырех (трудоемкости, материальных затрат, качества работы и фактически отработанного рабочего времени), которые фиксируются в соответствующих документах предприятия и могут самостоятельно проверяться работником.

Логика вышеизложенного доказывает, что фонд оплаты труда в полезностно-трудовой теории стоимости распределяется взвешенно и объективно (без административного диктата) с учетом вклада каждого работника предприятия. В условиях нового "противозатратного" механизма нашей теории появляется реальная возможность распределения планируемого и фактически получаемого фонда оплаты труда (фонда заработной платы и фонда материального поощрения) вплоть до рабочего места, в результате чего каждый человек может заранее знать, что он получит, если будет соответственно работать. Так у него появляется мотивация к труду. Кроме того, трудиться лучше его экономически вынуждает хозяйственный механизм новой теории стоимости.

- 221 -

Заключение

Исследование диалектического синтеза основ теории предельной полезности с основами трудовой теории стоимости К.Маркса позволило получить следующие новые крупные достижения для дальнейшего развития политической экономии:

1. Проблема синтеза двух великих теорий насчитывает свыше ста лет. Она интересовала многих известных отечественных и зарубежных ученых-экономистов. Но ее решение возможно лишь после теоретического решения проблемы эквивалентного обмена, или выявления алгоритма расчета индивидуальной плановой меновой стоимости. Модель расчета индивидуальной рыночной стоимости должна опираться на функциональную зависимость между полезностью товара и издержками его производства. Вопрос этот поднимался, по словам Ф.Энгельса [116, С.551], еще в начале XIX в., но не получил своего ответа. Из работы С.В.Брагинского и Я. А.Певзнера [19, С.78 - 79] видно, что он не решен и поныне. Таким образом, проблема соотношения полезности и издержек производства имеет историю в два века, является сложнейшей из самых сложных в экономической теории. Ею занимались известнейшие ученые А.Смит, Д.Рикардо, Ж.Б.Сэй, К.Маркс, Ф. Энгельс и др.

2. Впервые в экономической теории с помощью методов диалектического материализма и последних достижений отечественной науки (категории "абсолютная эффективность капитальных вложений") открыто новое понятие - социально-экономическая категория "эффективность издержек производства товара"', в показателе которого как частное от деления полезности товара на издержки его про-

- 222 -

изводства осуществлено их объективное соединение. Такого показателя нет ни в одном экономическом справочнике и другой специальной литературе.

Непреходящей заслугой К.Маркса является открытие им двойственного характера труда (абстрактного и конкретного), на которое опирается его теория. Полезностно-трудовая теория стоимости, разработанная автором, является дальнейшим развитием трудовой теории стоимости К.Маркса, потому что ее экономико-математический аппарат опирается на новое понятие "эффективность издержек производства товара", в показателе которого выявлена функциональная связь абстрактного труда (его количества, создающего нижний предел стоимости товара - издержки на производство) и конкретного труда (его качества, создающего потребительную стоимость товара, или полезность).

Специалисты считают, что "отношение издержек производства к полезности (или, наоборот, полезности к издержкам на производство товара - СБ.) - решающая пропорция общественного производства, позволяющая судить об оптимальности его развития, то есть ... служит базой предвидения (прогнозирования) развития общественного производства на перспективу" [178, С.300], поэтому понятие "эффективность издержек производства товара" является ключом к решению проблемы эквивалентного обмена и откроет "двери" в истинную (бездефицитную) экономику России и республик бывшего СССР для их экономической интеграции в державу с единым рублевым пространством.

3. Благодаря синтезу социально-экономической категории "эффективность издержек производства товара", отражающей статически равновесное мелкотоварное производство средних веков, с экономической категорией " абсолютная эффективность капитальных вложений", отражающей динамическую неустойчивость крупнотоварного механизированного производства XX в., механизированное производство приобретает свойство динамического равновесия, когда размерные величины системы одновременно изменяются, а соответствие между ее частями остается прежним. Таким образом, обес-

-223 -

печивается переход от доиндустриального развития общественного производства через индустриальное к постиндустриальному его развитию в условиях полностью монополизированных рынков народного хозяйства.

Дано объяснение нового экономического закона нормы прибыли к устойчивому повышению в качестве диалектического отрицания закона тенденции нормы прибыли к понижению, открытого К.Марксом.

4. С помощью понятия "эффективность издержек производства товара" выявлена формула расчета равновесной цены (рыночной стоимости), воспроизводящая практику ценообразования конкурентного производителя, т.е. действие тенденции закона стоимости, который обусловливает эквивалентный обмен. Предлагаемая формула отвечает всем требованиям совершенной математической модели, которые опубликованы в "Математической энциклопедии". М., 1982. Эта формула зеркально отражает закономерный процесс изменения структуры цены в условиях совершенной конкуренции. Поэтому данная формула с помощью государственного регулирования способна заменить собой силу совершенной конкуренции по внедрению в монополизированное производство новых, более производительных технологий. Именно в этой формуле органично синтезируются основы трудовой теории стоимости К.Маркса (стоимость товара создается абстрактным трудом, потребительная стоимость товара - конкретным трудом) с основами теорий предельной полезности (психологической мотивацией экономического поведения основных участников рынка).

В предлагаемой нами формуле расчета рыночной стоимости товара полезностно-трудовой теории стоимости, во-первых, точно отражаются критерии абсолютной (неоспоримой) истины реальной действительности (прошлая практика человечества, степень модель-ности = 1,0; и настоящее современной России, коэффициент корреляции = 0,88); во-вторых, - объективный (закон стоимости теории К. Маркса) и субъективный (психологическая мотивация экономического поведения индивидуального потребителя теорий предельной

-224-

полезности) факторы товарного производства.

Многочисленные расчеты наглядно доказывают, как эта формула устойчиво согласует личные экономические интересы потребителя, когда цена товара снижается, и производителя, когда он получает в цене единицы продукции избыточную прибавочную стоимость, т.е. все большую массу прибыли.

Новый способ расчета прибыли, предлагаемый в формуле расчета равновесной цены, надежно искореняет источник инфляции, имеющий корни в действующем поныне с 1992 г. свободном (либерализованном) и в договорном "затратном" ценообразовании с предельными уровнями рентабельности, которое использовалось в СССР с 1987 г. по 1991 г. и явилось объективным фактором (неэквивалентный обмен) развала СССР.

Реализован критерий антиинфляционного ценообразования: рост качества товара опережает рост его цены.

Формула расчета рыночной стоимости обеспечивает устойчивое равновесие спроса и предложения на каждом "частичном" рынке товаров и услуг, которых свыше двадцати пяти миллионов наименований, в следствие чего получаем экономику без дефицита, с оптимальным использованием ресурсов предприятий и народного хозяйства в целом.

Так как формула расчета рыночной стоимости является центральной в полезностно-трудовой теории стоимости, то конкретное описание экономической реализации этой теории претендует на органический синтез основ теории предельной полезности с основами трудовой теории стоимости К.Маркса.

5. Выявлен относительный коэффициент "совокупная оценка множества потребительских свойств товара". До сих пор сопоставление изменения качества товара одного и того же назначения осуществлялось только по одному из его потребительских свойств и без учета психологической мотивации экономического поведения основных участников регулируемого рынка.

Открыта новая особенность известной формулы "общей нормы прибыли", решающая крупную проблему экономической теории - соизмерения общественных полезностей многомиллионной номен-

-225 -

клатуры товаров и услуг. "... если признать, что товары обладают абстрактной (общественной - СБ.) полезностью, то приходится признать вместе с тем, что в качестве таковых они соизмеримы. Но как? Именно здесь и возникают основные трудности для экономистов..." [74, С.174].

6. На основе предлагаемой формулы расчета цены выявлена новая формула расчета показателя "сравнительная эффективность капитальных вложений". Ее отличие от прежней в том, что в новой формуле отпадает необходимость приведения сравниваемых вариантов капитальных вложений в сопоставимый вид по "... объему продукции, ее составу, качеству, срокам изготовления, а также социальным эффектам, включая охрану окружающей среды...", как этого требовала ранее действовавшая Инструкция. В новой формуле учтены все факторы производства и потребления товара. Установлена функциональная зависимость между теорией сравнительной эффективности капитальных вложений и теорией общей эффективности капитальных вложений.

7. С помощью предлагаемой формулы расчета равновесной цены выявлена динамическая модель расчета дифференциальной ренты (избыточной прибавочной стоимости) и налогообложения, устойчиво согласующего "личные" экономические интересы самостоятельного предприятия и государственного бюджета. Многочисленные расчеты наглядно доказывают решение проблемы сокращения ставки налогообложения товаропроизводителя в пользу государства и роста массы перечисляемых им налогов в бюджет, которую в начале 80-х гг. XX столетия пытался решить и не решил известный американский экономист Артур Лаффер.

8. Предложена новая формула кредитной политики, опирающаяся на принцип "упущенной выгоды", или индивидуальную учетную ставку процента. На этапе прогнозирования предприятию становится экономически выгодно максимально повышать индивидуальную прогнозируемую эффективность капитальных вложений за счет лучшего использования достижений научно-технического прогресса и ограниченных ресурсов этого предприятия.

В показателе индивидуальной прогнозируемой эффективности,

- 226 -

помимо объективного (на основе закона стоимости) учета своих затрат, товаропроизводитель с помощью показателя "совокупная оценка множества потребительских свойств товара" объективно учитывает свою психологическую мотивацию.

9. В едином плановом народнохозяйственном нормативе абсолютной эффективности капитальных вложений, помимо воплощения технологической, отраслевой, территориальной и воспроизводственной структуры капитальных вложений народного хозяйства, также учитывается объективированная на уровне страны психологическая мотивация совокупного отечественного производителя. Или субъективно-психологический аспект теорий предельной полезности приобретает явно общественный характер, т.е. из индивидуальной плоскости переходит в народнохозяйственную. С помощью единого планового народнохозяйственного норматива абсолютной эффективности капитальных вложений в полезностно-трудовой теории стоимости решается проблема соизмерения общественных полезностей многомиллионной номенклатуры товаров.

10. Предложена формула "золотого правила накопления", сформулированного известным советским экономистом В.В.Новожиловым: "Равенство предельной эффективности капитала темпу роста ..." [104, С.201]. С помощью этой формулы решена проблема определения оптимального фонда накопления и потребления на уровне самостоятельного предприятия и народного хозяйства для его устойчивого в перспективе развития.

11. Предприятия-монополисты в полезностно-трудовой теории стоимости работают по принципу "производство для потребления", или на заказ со стороны непосредственного потребителя, поэтому на этапе координации индивидуальные прогнозируемые объемы предприятия-производителя приобретают форму плановой общественной потребности, а индивидуальная прогнозируемая полезность становится общественной. Или индивидуальный производитель точно подстраивает свою психологическую мотивацию под психологическую мотивацию непосредственного потребителя его продукции. В результате структура производства народного хозяйства

-227-

точно будет соответствовать структуре потребностей с учетом тенденций научно-технического прогресса.

12. С помощью "золотого правила накопления", а также общественных потребностей и общественной полезности товаропроизводитель определяет индивидуальные общественные издержки производства единицы своего товара, которые, с учетом тенденций научно-технического прогресса, точно отражают рабочее время, затраченное на его изготовление (трудоемкость). Решается "... самый сложный вопрос ..." [177, С.262] экономической теории.

13. На основе "золотого правила накопления" и формулы расчета рыночной стоимости выявлен алгоритм расчета индивидуальной плановой меновой стоимости, высшей формы эквивалентного обмена. Проблема эквивалентного обмена отражалась уже в коллективном трактате "Гуань-Цзы" (Китай, IV в. до н. э.) [50, С.12]. Тем самым предложено решение проблемы, насчитывающей две тысячи четыреста лет.

Так как в нашей теории индивидуальная плановая меновая стоимость товара формируется под влиянием общественных потребностей и общественной полезности каждого товара, поэтому индивидуальные затраты труда каждого производителя устойчиво совпадают с общественными затратами труда. При этом ОНЗТ каждого товара определяется с учетом ОНЗТ всей товарной массы народного хозяйства. Данное решение получается лишь после раскрытия механизма действия закона стоимости.

14. Если по Д.Рикардо, величина стоимости товара определяется наибольшими индивидуальными затратами труда "... при худших условиях производства ...", которые он "... распространял на все отрасли экономики, в том числе и на промышленность" [7, С.52], а, по Марксу, величина стоимости товара определяется общественным рабочим временем , "... которое требуется для изготовления какой-либо потребительной стоимости ... при среднем в данном обществе уровне умелости и интенсивности труда" [87, С.47], то, согласно нашей полезностно-трудовой теории стоимости, величина стоимости товара определяется минимальными индивидуальными затратами тру-

- 228 -

да, которые совпадают с общественными затратами труда. Причем, по нашему мнению, на стоимость товара помимо затрат труда производителя оказывает влияние также полезность товара, которую желает потреблять его покупатель.

15. Разработан механизм по формированию индивидуального фонда оплаты труда предприятия и его экономически обоснованному распределению вплоть до рабочего места:

а) оплаты труда по способностям, или редукции сложного и простого труда, где экономически обоснованно поднимается престиж труда технической, творческой интеллигенции, молодежь получает ясную перспективу повышения своего образования и трудовых навыков;

б) оплаты заработной платы по трудовому вкладу, которая объединяет личные экономические интересы всех работников предприятия от простого рабочего до генерального директора.

16. Предложено решение проблемы, которую сформулировал известный отечественный экономист С.М.Меньшиков: "... способствовать максимизации экономической эффективности предприятия (его прибыльности), но так, чтобы это сочеталось с максимальной эффективностью на уровне народного хозяйства и общества в целом. Одновременное удовлетворение указанных двух критериев - задача не из легких" [98, С.56].

Расчеты, выполненные автором, наглядно доказывают решение проблемы устойчивого совмещения индивидуальной экономической эффективности капитальных вложений самостоятельного предприятия (субъекта рынка) с единым народнохозяйственным нормативом эффективности капитальных вложений (планом), или органического согласования плана и рынка.

Здесь устойчиво согласуются "личные" экономические интересы всех участников регулируемого рынка (каждого работника) с общим интересом.

Итак, из нашей атеистической теории следует: неправ был английский экономист Джон Мейнард Кейнс, который "... прямо заявлял: "Божественное правление миром вовсе не приводит к совпа-

-229-

дению частных (личных - СБ.) и общественных интересов. Более того, индивиды, действующие сепаратно для достижения своих целей, слишком невежественны или слишком слабы даже для этого" [162, С.117].

Как известно, невежество преодолевается прогрессом науки, которая не стоит на месте. Примером тому является новая теория стоимости, счетный аппарат которой устойчиво согласует количественно определимые личные интересы с общественным.

17. Дано фундаментальное описание экономической реализации категории "общественная собственность с товарно-денежными отношениями", которая на деле может быть осуществлена лишь в условиях устойчивого согласования максимально высоких "личных" экономических интересов всех участников регулируемого рынка с общественным интересом.

18. Органический синтез основ теории предельной полезности с основами трудовой теории стоимости К.Маркса объективно привел к выводам теории А.Смита. Только на качественно другом, более высоком уровне, когда роль государства в монополизированной экономике усиливается и совершенная конкуренция между чистыми монополистами практически невозможна. Это позволяет надеяться, что полезностно-трудовая теория стоимости, опирающаяся на личный интерес, в новых условиях будет не менее жизнеспособна, чем трудовая теория стоимости А.Смита.

19. Изложено практическое использование полезностно-трудо-вой теории стоимости.

20. Конкретно описан переход к равновесному рынку.

21. Предложена автоматизированная технология, заменяющая участие человека в роли механизма управления рынком и освобождающая его для иных творческих целей, т.е. экономико-математический аппарат полезностно-трудовой теории стоимости это - арифметический алгоритм, заменяющий труд чиновника высших органов управления народного хозяйства страны.

22. В связи с тем, что математический аппарат полезностно-

-230-

трудовой теории стоимости , в отличие от известных экономических теорий, является точным мысленным "слепком" прошлой и настоящей реальной действительности крупного товарного производства с XVI по XX вв., поэтому есть надежда, что новой теории будет под силу обеспечить будущий устойчивый бескризисный рост производительных сил России и республик бывшего СССР.

-