Министерство транспорта россии дальневосточная государственная морская академия имени адмирала Г. И. Невельского

| Вид материала | Документы |

- «Государственная морская академия имени адмирала С. О. Макарова», 256.52kb.

- «морской государственный университет имени адмирала Г. И. Невельского», 3360.78kb.

- Военно-морская академия имени Адмирала Флота Советского Союза Н. Г. Кузнецова, 175.94kb.

- Совершенствование управления конкурентоспособностью предприятий сферы услуг (на примере, 350.16kb.

- План работы факультета повышения квалификации и профессиональной переподготовки фгбоу, 57.57kb.

- Шаблон рабочей программы дисциплины министерство сельского хозяйства российской федерации, 54.19kb.

- Преодоление феномена бедности трудоспособного населения в системе приоритетов экономической, 321.38kb.

- Министерство образования и науки российской федерации государственная классическая, 244.54kb.

- Китайской Народной Республики приобрели особо важное значение и потребовали их скорейшего, 191.52kb.

- Министерство образования и науки российской федерации, 165.89kb.

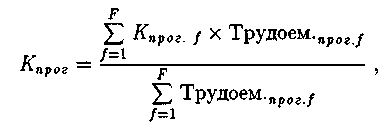

- прогнозируемый коэффициент изменения калькуляци-

- прогнозируемый коэффициент изменения калькуляци--204-

онной трудоемкости одного и того же объема работ в m-й бригаде завода. Рассчитывается по формуле (4.9);

- прогнозируемая трудоемкость выполнения одного и того же объема работ m-й бригадой завода, чел. х ч.;

- прогнозируемая трудоемкость выполнения одного и того же объема работ m-й бригадой завода, чел. х ч.;М - количество бригад на заводе, шт.

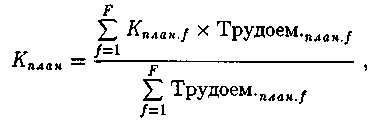

6. Определение прогнозируемого коэффициента изменения калькуляционной трудоемкости обслуживающего персонала и управленцев заводоуправления, других заводских служб.

Прогнозируемый коэффициент изменения калькуляционной трудоемкости управленцев и обслуживающего персонала заводоуправления, других общезаводских служб рассчитывается по формуле:

(4.12)

(4.12)где

- прогнозируемый коэффициент изменения калькуляци-

- прогнозируемый коэффициент изменения калькуляци-онной трудоемкости у начальника

цеха;

цеха; - совокупная прогнозируемая трудоемкость бригад

- совокупная прогнозируемая трудоемкость бригад ) цеха, чел. х ч.;

) цеха, чел. х ч.; - количество цехов на заводе, шт.

- количество цехов на заводе, шт.7. Определение прогнозируемых стоимостных показателей предприятия.

На основе прогнозируемых коэффициентов изменения калькуляционной трудоемкости, а также прогнозируемой экономии на материалах предприятием рассчитывается прогнозируемая себестоимость единицы продукции, сопоставимой с базовой, и далее - прогнозируемая эффективность капитальных вложений, которая направляется в координационный центр страны.

4.2.2. Планирование предприятием своего фонда заработной платы

Регулирование прогнозируемого фонда заработной платы осуществляется предприятием под давлением единого народнохо-

- 205 -

зяйственного норматива абсолютной эффективности капитальных вложений и перспективного спроса со стороны непосредственного предприятия-потребителя. Процесс планирования фонда заработной платы заработной платы включает в себя следующие этапы.

1. Определение удельной прогнозируемой трудоемкости различных видов работ.

В соответствии с перспективным спросом непосредственного потребителя предприятие-производитель под планируемые натуральные объемы производства заблаговременно (в предшествующем плановому инновационном периоде) заказывает и покупает новую технику, номинальная производительность которой определяет прогнозируемую удельную трудоемкость различных видов работ.

2. Определение совокупной прогнозируемой трудоемкости бригады основных рабочих по формуле:

(4.13)

(4.13)где

- прогнозируемый удельный показатель трудо-

- прогнозируемый удельный показатель трудо-емкости определенного вида работ, чел. х ч.;

- прогнозируемый объем данного вида работ, натуральные единицы измерения.

- прогнозируемый объем данного вида работ, натуральные единицы измерения.3. Координация прогнозируемой трудоемкости бригад основных рабочих.

Технологи цеха и завода одновременно с помощью нормативных (калькуляционных) и прогнозируемых удельных показателей (с учетом режима экономии материалов) составляют сетевые графики расхода машинного времени, трудовых и материальных ресурсов.

При анализе этих графиков выявляются "узкие места", которые "расшиваются", то есть находится оптимальное решение.

Так, с помощью корректировки сетевых графиков устанавливается совокупная плановая трудоемкость каждой бригады, принимающей участие в данном технологическом процессе.

По правилу "критического пути" выявляется нормативный и плановый срок выполнения работ.

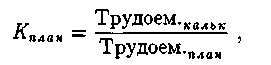

4. Определение планового коэффициента изменения калькуляционной трудоемкости бригады основных рабочих.

- 206 -

Отношение калькуляционной трудоемкости данного вида и объема работ специализированной бригады основных рабочих к плановой трудоемкости тех же ее работ определяет плановый коэффициент изменения калькуляционной трудоемкости этой бригады.

Планируемый коэффициент изменения калькуляционной трудоемкости бригады основных рабочих рассчитывается по формуле:

(4.14)

(4.14)где

- калькуляционная и плановая тру-

- калькуляционная и плановая тру-доемкость одного и того же объема работ, выполняемых бригадой основных рабочих, нормо х ч. и чел. х ч.

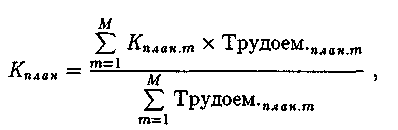

5. Определение планового коэффициента изменения калькуляционной трудоемкости ИТР, вспомогательных рабочих, обслуживающего персонала и управленцев цеха.

Общая формула определения планового коэффициента изменения калькуляционной трудоемкости управленцев цеха, ИТР, вспомогательных рабочих и обслуживающего персонала цеха имеет следующий вид:

(4.15)

(4.15)где

- плановый коэффициент изменения калькуляционной

- плановый коэффициент изменения калькуляционнойтрудоемкости того же объема работ в

бригаде завода. Рассчитывается по формуле (4.14);

бригаде завода. Рассчитывается по формуле (4.14); - планируемая трудоемкость выполнения того же объема работ

- планируемая трудоемкость выполнения того же объема работ бригадой завода, чел. х ч.; М - количество бригад на заводе, шт.

бригадой завода, чел. х ч.; М - количество бригад на заводе, шт.6. Определение планового коэффициента изменения калькуляционной трудоемкости обслуживающего персонала и управленцев заводоуправления, других общезаводских служб.

Плановый коэффициент изменения калькуляционной трудоемкости управленцев и обслуживающего персонала заводоуправления,

-207-а также других общезаводских служб рассчитывается по формуле:

(4.16)

(4.16)где

- плановый коэффициент изменения калькуляционной

- плановый коэффициент изменения калькуляционнойтрудоемкости начальника

цеха;

цеха; - совокупная плановая трудоемкость бригад

- совокупная плановая трудоемкость бригад го цеха, чел. × ч.;

го цеха, чел. × ч.; - количество цехов на заводе, шт.

- количество цехов на заводе, шт.7. Определение планируемой в первом приближении заработной платы одного работника завода.

В том случае, когда предприятие выпускает серийную продукцию, планируемые коэффициенты изменения его калькуляционной трудоемкости могут распространяться на весь инновационный период деятельности предприятия. Отсюда годовая планируемая в первом приближении заработная плата каждого члена трудового коллектива рассчитывается по формуле:

(4.17)

(4.17)где

- годовая калькуляционная заработная плата каждого

- годовая калькуляционная заработная плата каждогочлена трудового коллектива, руб.;

- плановый коэффициент изменения калькуляционной трудоемкости этого члена трудового коллектива.

- плановый коэффициент изменения калькуляционной трудоемкости этого члена трудового коллектива.Для предприятия-изготовителя индивидуальной продукции (к примеру, в судоремонте) планируемые коэффициенты изменения калькуляционной трудоемкости, по-видимому, могут использоваться только в течение месяца.

8. Определение равновесного годового фонда заработной платы предприятия и его распределение до рабочего места.

Предприятие по формуле (3.31) в соответствии с единым народнохозяйственным нормативом абсолютной эффективности капитальных вложений и перспективным спросом объемов производства

- 208 -

продукции определенного качества (общественными объемами и полезностью) рассчитывает индивидуальные планируемые общественные издержки производства этой продукции (равновесную себестоимость). Именно с помощью индивидуальной равновесной себестоимости предприятием осуществляется окончательная корректировка годового планового фонда заработной платы. Для этого предприятие планирует свой годовой фонд заработной платы посредством расчета индивидуальной равновесной себестоимости.

Далее. Годовой фонд заработной платы, планировавшийся в первом приближении, совмещается с равновесным фондом заработной платы. Иными словами, равновесный фонд заработной платы предприятия определяет окончательную совокупную годовую заработную плату его работников.

Общезаводская группа планирования заработной платы отношением планового годового фонда к равновесному годовому фонду рассчитывает коэффициент, с помощью которого в прямой пропорциональной зависимости корректируются плановые коэффициенты изменения калькуляционной трудоемкости всех работников предприятия.

Так уточняются равновесные плановые коэффициенты изменения калькуляционной трудоемкости, которые будут твердыми в течение планового инновационного периода деятельности предприятия.

Источником повышения заработной платы работников завода служат соответствующие статьи расходов (заработная плата основных рабочих, цеховые и общезаводские расходы) калькуляционной себестоимости дополнительных объемов работ, выполняемых основными рабочими за счет сокращения ими нормативных сроков этих работ.

Итак, в противозатратном механизме полезностно-трудовой теории стоимости рост заработной платы обеспечивается прямым пропорциональным ростом производительности труда. Мотивация к труду здесь состоит в том, что каждому работнику на этапе планирования становится известно, что он получит в перспективе, если определенным образом повысит производительность своего труда.

- 209 -

И он будет уверен, что совокупный прирост заработной платы будет распределен грамотно, справедливо.

4.2.3. Фактическое распределение фонда заработной платы

После ежемесячного выполнения задания управленцы цехов и заводоуправления уточняют плановые коэффициенты изменения калькуляционной трудоемкости бригад основных рабочих завода в соответствии с их фактической трудоемкостью. В соответствии с уточненными коэффициентами и полученными результатами осуществляется корректировка плановой заработной платы. Формулы расчета фактических коэффициентов изменения калькуляционной трудоемкости бригад основных рабочих, других категорий работников тождественны формулам (4.14), (4.15), (4.16).

В этих формулах плановая трудоемкость бригад основных рабочих замещается их фактической трудоемкостью. Тем самым исключается уравнительное распределение между работниками полученного предприятием годового фонда заработной платы.

Единое для всех работников завода правило расчета фактических коэффициентов изменения калькуляционной трудоемкости обеспечивает прямую пропорциональную зависимость между фактическими натуральными объемами производства бригад основных рабочих и фактическим фондом заработной платы вспомогательных рабочих, ИТР, обслуживающего персонала, управленцев цехов и заводоуправления. В результате такой экономической политики каждый на заводе (от секретаря-машинистки до генерального директора) заинтересован в максимальном росте натуральных объемов производства основных рабочих цехов. Поэтому каждый старается внести посильный вклад в рост производительности труда основных рабочих цехов. Таким образом, снимается противоречие экономических интересов между основными рабочими и прочими работниками завода, а безнарядная система оплаты труда, охватывая всех членов трудового коллектива, заинтересовывает их в повышении эффективности производства.

- 210 -

4.3. Планомерное и фактическое распределение фонда материального поощрения по труду вплоть до рабочего места

Практика убедила, что механизм распределения фонда материального поощрения (премии) был несовершенен, громоздок. Выплаты из фонда материального поощрения на государственных предприятиях насчитывали более полусотни позиций, что снижало эффективность этого фонда.

Существовавший метод распределения премии никак нельзя было назвать экономическим, он был административно-командным. В нем отсутствовала строго обоснованная взаимосвязь распределяемой премии между основными рабочими и другими категориями работников завода. Необходимо разработать объективный экономический метод распределения премии.

Распределение фонда материального поощрения должно быть: во-первых, планомерным и корректируемым; во-вторых, по труду, т.е. в зависимости от снижения материальных, других затрат, отработанного рабочего времени, качества труда; в-третьих, экономическим и объективным, не зависящим от симпатий начальства; в-четвертых, единым, но учитывающим должностные обязанности работников завода.

В основе экономического метода распределения премии по труду лежит отношение премии к заработной плате, которое называется рентабельностью рабочей силы и формализуется в виде соотношения:

(4.18)

(4.18)где

- индивидуальная базовая рентабельность рабочей силы отдельного работника;

- индивидуальная базовая рентабельность рабочей силы отдельного работника; - премия работника, начисленная ему в позапрошлом месяце, руб.;

- премия работника, начисленная ему в позапрошлом месяце, руб.;211

- заработная плата этого работника, полученная им в прошлом месяце, руб.

- заработная плата этого работника, полученная им в прошлом месяце, руб.Следует отметить, что показатель

является постоянным

является постояннымдля каждого работника на протяжении длительного периода времени, равного продолжительности его работы на данном предприятии.

4.3.1. Распределение планового фонда материального поощрения

1. Планирование рентабельности рабочей силы основных рабочих.

Планируемая рентабельность рабочей силы каждого отдельного рабочего рассчитывается по формуле:

(4.19)

(4.19)где

- плановый коэффициент изменения нормативных

- плановый коэффициент изменения нормативныхтехнико-экономических параметров изделий, производимых бригадой в течение месяца.

Рассчитывается по формуле:

(4.20)

(4.20)где

- плановое количество изделий, производимых данной бригадой в течение месяца, шт.;

- плановое количество изделий, производимых данной бригадой в течение месяца, шт.; - плановый срок изготовления

- плановый срок изготовления штук изделий, дней;

штук изделий, дней;  количество рабочих дней в плановом месяце;

количество рабочих дней в плановом месяце; - плановый коэффициент изменения нормативных технико-экономических параметров

- плановый коэффициент изменения нормативных технико-экономических параметров изделия. Определяется по формуле:

изделия. Определяется по формуле: (4.21)

(4.21)где

- калькуляционная и плановая

- калькуляционная и плановаятрудоемкость изготовления

изделия, произведенного данной бригадой, нормо х ч. и чел. × ч.;

изделия, произведенного данной бригадой, нормо х ч. и чел. × ч.;-212-

- калькуляционный (нормативный) и планируемый расход материалов бригадой при изготовлении того же

- калькуляционный (нормативный) и планируемый расход материалов бригадой при изготовлении того же  изделия, руб.;

изделия, руб.; - нормативная и плановая количественная оценка однородного г-го потребительского свойства того же j-ro изделия, изготавливаемого данной бригадой;

- нормативная и плановая количественная оценка однородного г-го потребительского свойства того же j-ro изделия, изготавливаемого данной бригадой; - количество оцениваемых потребительских свойств

- количество оцениваемых потребительских свойств изделия.

изделия.Анализ формулы (4.21) показывает, что индивидуальная плановая рентабельность основного рабочего повышается в сравнении с его базовой рентабельностью за счет снижения трудоемкости работ бригады в целом, экономичного расходования материалов и повышения качества изделия, как того требует потребитель продукции.

2. Планирование рентабельности рабочей силы инженерно-технических работников, вспомогательных рабочих, обслуживающего персонала, управленцев цеха.

Как отмечалось выше, каждая из перечисленных категорий работников определенным образом обслуживает бригады основных рабочих цеха, которые создают конечный продукт. Поэтому плановая премия этих категорий работников должна напрямую зависеть от результатов труда обслуживаемых ими бригад основных рабочих.

Итак, плановая рентабельность рабочей силы инженерно-технического работника, представителя обслуживающего персонала, вспомогательных рабочих, управленцев цеха рассчитывается по формуле:

(4.22)

(4.22)где

' - базовая рентабельность рабочей силы работника. Рассчитывается по формуле (4.18);

' - базовая рентабельность рабочей силы работника. Рассчитывается по формуле (4.18); - коэффициент, увеличивающий плановую рентабельность рабочей силы работника в сравнении с его базовой рентабельностью за счет улучшения плановой хозяйственной деятельности обслуживаемых им бригад основных рабочих цеха. Рассчитывается по формуле:

- коэффициент, увеличивающий плановую рентабельность рабочей силы работника в сравнении с его базовой рентабельностью за счет улучшения плановой хозяйственной деятельности обслуживаемых им бригад основных рабочих цеха. Рассчитывается по формуле:-213 -

(4.23)

(4.23)где

' - количество бригад основных рабочих, обслуживаемых данным работником, шт.;

' - количество бригад основных рабочих, обслуживаемых данным работником, шт.; - плановый коэффициент изменения нормативных технико-экономических параметров изделий, производимых т-й бригадой в течение месяца. Рассчитывается по формуле (4.20).

- плановый коэффициент изменения нормативных технико-экономических параметров изделий, производимых т-й бригадой в течение месяца. Рассчитывается по формуле (4.20).3. Распределение планового фонда материального поощрения между работниками цеха вплоть до рабочего места.

Плановый фонд материального поощрения между работниками цеха распределяется по следующей схеме.

1) Определение совокупной рентабельности рабочей силы цеха, которая равна сумме планируемых рентабельностей рабочей силы участников трудового процесса и рассчитывается по формуле:

(4.24)

(4.24)где

- совокупная плановая рентабельность рабочей силы

- совокупная плановая рентабельность рабочей силыцеха,,

- планируемая рентабельность рабочей силы первого, второго,

- планируемая рентабельность рабочей силы первого, второго, ~ ) работника цеха; 5 - количество работников цеха.

~ ) работника цеха; 5 - количество работников цеха.2) Определение удельной рентабельности рабочей силы. Совокупной рентабельности рабочей силы цеха соответствует

цеховой месячный планируемый фонд материального поощрения.

Удельная рентабельность рабочей силы определяется отношением месячного планируемого фонда материального поощрения к совокупной рентабельности рабочей силы цеха по формуле:

(4.25)

(4.25)где

- оценка удельной рентабельности рабочей силы,

- оценка удельной рентабельности рабочей силы,руб.;

- 214 -

- месячный плановый фонд материального поощрения, руб.

- месячный плановый фонд материального поощрения, руб.3) Определение месячной плановой премии каждого работника цеха.

Месячная плановая премия одного работника определяется как произведение удельного показателя рентабельности рабочей силы на плановую рентабельность рабочей силы отдельного работника и рассчитывается по формуле:

(4.26)

(4.26)где

- месячная планируемая премия данного работника, руб.;

- месячная планируемая премия данного работника, руб.; - планируемая рентабельность рабочей силы данного работника.

- планируемая рентабельность рабочей силы данного работника.