Министерство транспорта россии дальневосточная государственная морская академия имени адмирала Г. И. Невельского

| Вид материала | Документы |

СодержаниеДецентрализованное планирование Переход предприятия в следующее (новое) состояние динамического равновесия Прогнозирование предприятием своей хозяйственной деятельности |

- «Государственная морская академия имени адмирала С. О. Макарова», 256.52kb.

- «морской государственный университет имени адмирала Г. И. Невельского», 3360.78kb.

- Военно-морская академия имени Адмирала Флота Советского Союза Н. Г. Кузнецова, 175.94kb.

- Совершенствование управления конкурентоспособностью предприятий сферы услуг (на примере, 350.16kb.

- План работы факультета повышения квалификации и профессиональной переподготовки фгбоу, 57.57kb.

- Шаблон рабочей программы дисциплины министерство сельского хозяйства российской федерации, 54.19kb.

- Преодоление феномена бедности трудоспособного населения в системе приоритетов экономической, 321.38kb.

- Министерство образования и науки российской федерации государственная классическая, 244.54kb.

- Китайской Народной Республики приобрели особо важное значение и потребовали их скорейшего, 191.52kb.

- Министерство образования и науки российской федерации, 165.89kb.

деятельности с учетом перспективного спроса

предприятий-потребителей и стратегией экономического

роста народного хозяйства страны

Координация

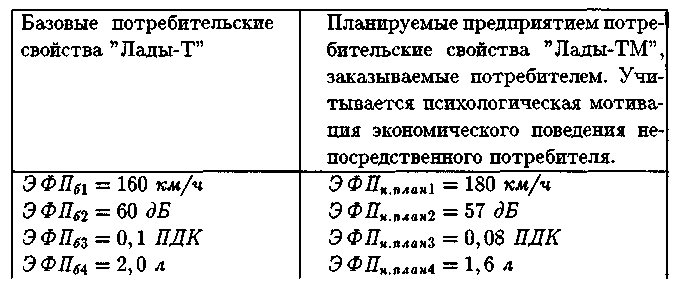

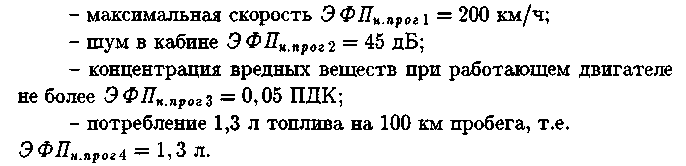

Исходя из своих ограниченных ресурсов и потребностей, потребитель заказывает предприятию-производителю "Лады-ТМ" автомобили в количестве Вн = 130 тыс.шт. в год (общественная потребность) со следующими общественными потребительскими свойствами: максимальной скоростью 160 км/ч (что объясняется качеством покрытия шоссейных дорог); шумом в кабине 57 дБ; концентрацией вредных веществ при работающем двигателе 0,08 ПДК; потреблением 1,6 л топлива на 100 км пробега. Так психологическая мотивация потребителя влияет на психологическую мотивацию производителя.

Децентрализованное планирование

1. Определение предприятием индивидуальных плановых годовых натуральных объемов производства, т.е. общественной потребности.

Годовые объемы производства предприятия "Лады-ТМ" равны

-306-

130 тыс. шт. автомобилей, т.е.

= 130000 штук.

= 130000 штук.2. Определение индивидуального планового показателя "совокупная оценка множества потребительских свойств" новой сопоставимой продукции.

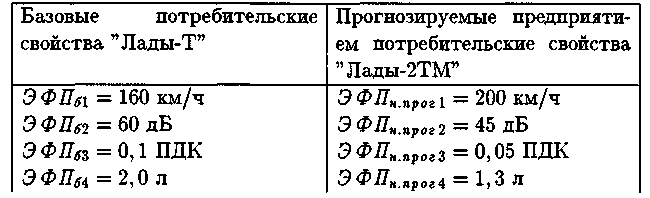

Предприятие корректирует свой индивидуальный прогнозируемый показатель изменения качества в соответствии с плановыми потребительскими свойствами, определяемыми потребителем, т.е. общественной полезностью. Для расчета показателя изменения качества базовые и плановые технические характеристики автомобилей "Лада-Т" и "Лада-ТМ" сводим в табл. П.9.2.

Таблица П.9.2 Сравниваемые характеристики автомобилей "Лада-Т" и "Лада-ТМ"

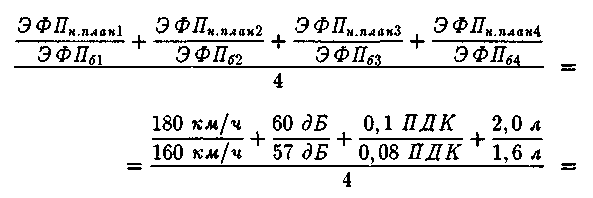

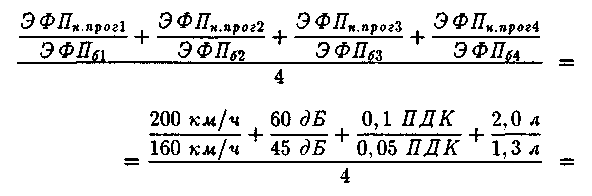

Планируемый предприятием-монополистом относительный коэффициент "совокупная оценка множества потребительских свойств" "Лады-ТМ" в сравнении с "Ладой-Т" равен:

-307-

(П.9.16)

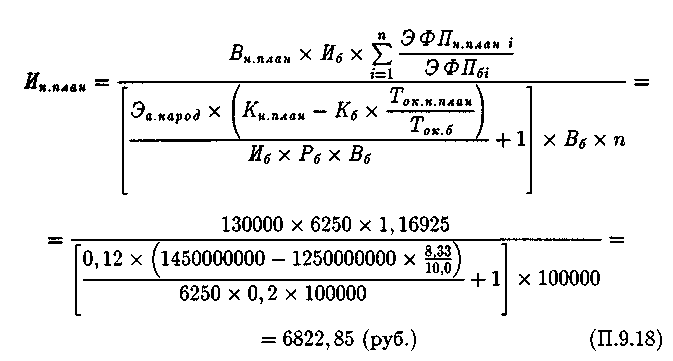

(П.9.16)3. Определение предприятием плановых капитальных вложений, необходимых для изготовления 130 тыс. автомобилей в год.

Чтобы произвести 130 тыс. автомобилей "Лада-ТМ" с новыми потребительскими свойствами (улучшением качества в 1,16925 раза в сравнении с потребительскими свойствами автомобиля "Лада-Т"), в соответствии со сложившимся уровнем производительности техники для изготовления требуемого количества автомобилей "Лада-ТМ", допустим, потребуются капитальные вложения на сумму

Этих же капитальных вложений достаточно для "выхода" предприятия к единому народнохозяйственному нормативу абсолютной эффективности капитальных вложений. Таким образом, разность между накопленными капитальными вложениями 1656250000 руб. и необходимыми капитальными вложениями 1450000000 руб. составляет сумму, равную 206250000 руб., которую за плату (депозитный процент) предприятие может передать через банк нуждающимся предприятиям, чтобы те в свою очередь "вышли" к единому нормативу эффективности капитальных вложений.

Этих же капитальных вложений достаточно для "выхода" предприятия к единому народнохозяйственному нормативу абсолютной эффективности капитальных вложений. Таким образом, разность между накопленными капитальными вложениями 1656250000 руб. и необходимыми капитальными вложениями 1450000000 руб. составляет сумму, равную 206250000 руб., которую за плату (депозитный процент) предприятие может передать через банк нуждающимся предприятиям, чтобы те в свою очередь "вышли" к единому нормативу эффективности капитальных вложений.- 5. Определение предприятием своего нового инновационного периода, или срока окупаемости новых капитальных вложений

Напомним, что базовый срок окупаемости капитальных вложений (базовый инновационный период) T0K.б = 10 годам. В соответствии с единым народнохозяйственным нормативом абсолютной эффективности капитальных вложений

г. срок окупае-

г. срок окупае-мости новых капитальных вложений, единый для всех предприятий страны, равен

5. Определение предприятием оптимальных темпов роста изготовления автомобилей "Лада-ТМ".

В соответствии с "золотым правилом накопления", показатель сравнительной эффективности капитальных вложений, отражающий темпы роста изготовления автомобилей " Лада-ТМ", определяется единым народнохозяйственным нормативом абсолютной эффективности капитальных вложений.

-308-

" Золотое правило накопления" выражается в виде равенства:

(П.9.17)

(П.9.17)где Е - показатель сравнительной эффективности капитальных вложений в развитие материальной базы предприятия для расширенного воспроизводства автомобилей "Лада-ТМ", руб./руб.

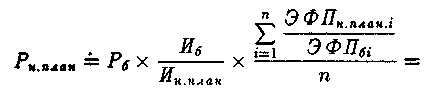

6. Определение предприятием индивидуальных плановых общественных издержек производства одного нового автомобиля " Лада-ТМ".

Индивидуальные плановые общественные издержки производства (равновесная себестоимость) одного автомобиля "Лада-ТМ" определяются по формуле:

7. Определение согласованной индивидуальной плановой рентабельности по себестоимости с единым народнохозяйственным нормативом абсолютной эффективности капитальных вложений для изготовления автомобиля "Лада-ТМ".

Согласованная плановая рентабельность равна:

ч

-309-

(П.9.19)

(П.9.19)8. Определение индивидуальной плановой прибавочной стоимости изготовления одного автомобиля "Лада-ТМ"'.

Индивидуальная плановая прибавочная стоимость в меновой стоимости одного автомобиля "Лада-ТМ" равна:

(П.9.20)

(П.9.20)9. Расчет индивидуальной плановой меновой стоимости нового автомобиля "Лада-ТМ".

Индивидуальная плановая меновая стоимость (равновесная рыночная цена производства) "Лады-ТМ" равна:

Эта индивидуальная плановая меновая стоимость автомобиля "Лада-ТМ" будет твердой в течение 8,33 лет - срока окупаемости новых капитальных вложений, или нового инновационного периода деятельности предприятия.

10. Проверка аксиоматического учета потребительной стоимости в цене: "Рост эффекта потребителя всегда должен опережать рост цены производителя".

Возьмем отношение индивидуальной плановой меновой стоимости новой "Лады-ТМ" к цене базовой "Лады-Т":

(П.9.22)

(П.9.22)Анализ показывает, что рост качества 1,16925 опережает рост меновой стоимости 1,088, что удовлетворяет требованию научно-технического прогресса по учету потребительной стоимости в цене.

11. Определение предприятием индивидуальной плановой годовой массы прибавочной стоимости.

Индивидуальная плановая годовая масса прибавочной стоимости предприятия-производителя автомобиля "Лады-ТМ" равна:

-310-

= 1337,5 × 130000 = 173875000 (руб.). (П.9.23)

12. Определение предприятием своего индивидуального депозитного (учетного) процента, который оно получит в банке после помещения в него своего излишка капитальных вложений. Излишек капитальных вложений в данном случае определяется суммой 206205000 руб.

Депозитный процент равен:

Полагаю, учетный процент, накапливаемый в течение определенного срока окупаемости капитальных вложений, предприятию необходимо направлять в фонд его накопления. В данном случае эта денежная сумма равна 359231250 руб. [(217000000 руб. - 173875000 руб.) х 8,33 года].

13. Определение предприятием индивидуальной плановой эффективности капитальных вложений для изготовления автомобиля "Лада-ТМ" с учетом психологии индивидуального потребителя.

Индивидуальная плановая эффективность капитальных вложений равна:

(П.9.25)

(П.9.25)14. Контроль предприятием третьего уровня рыночного равновесия.

Третий уровень рыночного равновесия выражается в совмещении индивидуальной плановой эффективности капитальных вложений для изготовления автомобиля "Лада-ТМ" с единым народнохозяйственным нормативом абсолютной эффективности капитальных вложений:

(П.9.26)

(П.9.26)Таким образом, с помощью решения теоретической проблемы совмещения абсолютной эффективности капитальных вложений индивидуального предприятия при изготовлении им определенного

-311 -

продукта с единым народнохозяйственным нормативом абсолютной эффективности капитальных вложений государство получает экономический механизм для проведения общей социально-экономической политики развития народного хозяйства как единого народнохозяйственного комплекса, когда психологическая мотивация совокупного производителя точно подстраивается под психологическую мотивацию экономического поведения отдельного потребителя.

Распределение прибыли

1. Определение облагаемой и необлагаемой налогом прибавочной стоимости предприятия "Лады-ТМ".

1.1. Расчет предприятием своей необлагаемой прибавочной стоимости.

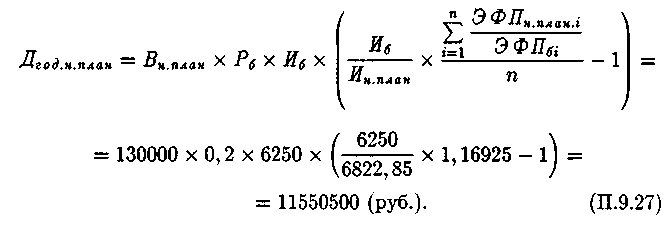

Необлагаемой прибавочной стоимостью (прибылью) считается годовая плановая сверхприбыль предприятия (дифференциальная рента), которая рассчитывается по формуле:

Допустим, дифференциальная рента один отсутствует, поэтому вся плановая сверхприбыль, равная дифференциальной ренте второго рода, или 11550500 руб., направляется в фонд развития производства предприятия (его фонд накопления).

1.2. Расчет предприятием своей облагаемой прибавочной стоимости (прибыли).

Облагаемая годовая масса прибавочной стоимости (прибыли) предприятия рассчитывается в виде разности его годовой балансовой прибавочной стоимости (прибыли}

и годовой необ-

и годовой необ-- 312 -

лагаемой плановой сверхприбыли (Дгод.н.план) по формуле:

2. Распределение балансовой прибавочной стоимости (прибыли) в госбюджет и в фонды предприятия-производителя " Лады-ТМ".

2.1. Расчет отчисляемой предприятием прибавочной стоимости (прибыли) в государственный бюджет.

В госбюджет отчисляются стабильные 35 % облагаемой налогом прибавочной стоимости (прибыли) предприятия, что составляет сумму 56813575 руб. (162324500 × 0,35). Эта гарантированная, заранее оговоренная плановая сумма при любых обстоятельствах должна поступить в госбюджет.

Анализ показывает, что гарантированные госбюджету предприятием 56813575 руб. составляют 32,67 % от его годовой балансовой прибавочной стоимости [(56813575 : 173875000) × 100 %]. Этот норматив 32,67 % для данного предприятия будет твердым в течение всего нового инновационного периода.

Напомним, что базовый процент отчисления балансовой прибыли предприятия в бюджет был равен 35 % и определял сумму отчислений в 43750000 руб. Сравнив базовые и перспективные данные, приходим к выводу: при автоматическом снижении норматива отчисления балансовой прибавочной стоимости (прибыли) предприятия с 35 % до 32,67 % его гарантированная годовая денежная масса, отчисляемая в госбюджет, возрастает от 43750000 руб. до 56813575 руб., или в 1,3 раза (56813575 : 43750000) - во столько раз, во сколько возросли годовые натуральные объемы производства предприятия.

2.2. Расчет прибавочной стоимости (прибыли), остающейся в распоряжении предприятия.

Прибавочная стоимость (прибыль) предприятия, остающаяся в его полном распоряжении, равна сумме его необлагаемой плановой

Сверхприбыли (дифференциальной ренте второго рода Дгод.н.план =

11550500 руб.) и оставшейся после расчетов с бюджетом облагаемой прибавочной стоимости (прибыли).

Оставшаяся часть облагаемой прибавочной стоимости (прибы-

-313 -

ли) предприятия равна разности облагаемой прибыли и прибыли, отчисляемой в госбюджет:

162324500 - 56813575 = 105510925 (руб\), (П.9.29)

что составляет 65 % [(105510925 : 162324500) × 100 %] облагаемой прибыли предприятия.

Прибавочная стоимость (прибыль), остающаяся в полном распоряжении предприятия, равна сумме:

11550500 + 105510925 = 117061425 (руб.) (П.9.30)

или 67,38 % балансовой прибавочной стоимости (прибыли) предприятия [(117061425 : 173875000) × 100 %]. Этот норматив 67,38 % будет стабилен в течение всего нового инновационного периода.

Напомним, что базовый процент отчисления балансовой прибавочной стоимости (прибыли) в пользу предприятия был равен 65 % и определял сумму 81250000 руб. Сравнив базовые и перспективные данные, приходим к выводу: при автоматическом повышении норматива отчисления балансовой прибавочной стоимости (прибыли) в пользу предприятия с 65 % до 67,38 % его денежная масса возрастает от 81250000 руб. до 117061425 руб., или в 1,44 раза (117061425 : 81250000).

Анализ распределения балансовой прибыли в госбюджет и предприятию показывает, что при снижении норматива в пользу госбюджета в 1,071 раза (35:32,67) и росте массы прибавочной стоимости (прибыли) в бюджет в 1,3 раза (56813575 : 43750000) (или во столько раз, во сколько увеличились объемы производства) имеет место увеличение процента в пользу предприятия в 1,036 раза (67,38 : 65) и рост прибавочной стоимости (прибыли) предприятия в 1,44 раза (117061425 : 81250000).

Итак, налоговая политика в полезностно-трудовой теории стоимости осуществляется следующим образом: норматив отчисления прибавочной стоимости (прибыли) в государственный бюджет понижается, предприятию - увеличивается, но так, что масса прибавочной стоимости (прибыли) (причем, гарантированная) нарастает в

- 314 -

обоих направлениях и в большей мере - в пользу предприятия, что создает ему условия для реального самофинансирования и расширенного воспроизводства. Так осуществляется стимулирующая роль налоговой политики в нашей теории стоимости и сочетаются экономические интересы самостоятельных предприятий и сильного демократического государства.

3. Формирование перспективного фонда накопления и фонда потребления предприятия-производителя "Лады-ТМ".

3.1. Определение фонда накопления предприятия.

Годовой фонд накопления предприятия в перспективном инновационном периоде равен суммам прибавочных стоимостей (прибылей) предприятия, поступающим в фонд развития его производства.

В перспективный фонд развития производства предприятия направляются: во-первых, годовая масса дифференциальной ренты второго рода Дгод.н.план = 11550500 руб., во-вторых, стабильные 50 % обложенной годовой прибавочной стоимости (прибыли) предприятия, равной 105510925 руб., и, в-третьих, поступления из банка по индивидуальной учетной ставке процента 43125000 руб.

Таким образом, перспективный фонд накопления предприятия равен:

(П.9.31)

(П.9.31)Напомним, если базовый годовой фонд накопления предприятия (фонд развития производства) был равен 40625000 руб., то прирост годового фонда накопления перспективного инновационного периода в сравнении с годовым накоплением базового инновационного периода составляет 164,4 % [(107430962 : 40625000) × 100 % - 100 %].

3.2. Определение фонда потребления предприятия.

В фонд потребления предприятия входят фонды его материального поощрения и социального развития.

Годовой фонд потребления предприятия в перспективном инновационном периоде рассчитывается в виде разности между годовой прибавочной стоимостью (прибылью) 117061425 руб., остающейся в

-315 -

полном распоряжении предприятия, и годовым фондом накопления его перспективного инновационного периода 64305962 руб. (т.е. без индивидуальной учетной ставки процента):

117061425 - 64305962 = 52755423 (руб.). (П.9.32)

Вспомним, если базовый годовой фонд потребления предприятия был равен 40625000 руб., то прирост годового фонда потребления перспективного инновационного периода в сравнении с годовым фондом потребления базового периода составляет 30 % [(52755423 : 40625000) × 100 % - 100 %].

Анализ динамики фондов накопления и потребления данного предприятия в перспективном и базовом инновационном периодах показывает, что прирост фонда накопления 164,4 % превышает прирост фонда потребления 30 % на 134,4 % (164,4 — 30), что в будущем обеспечит предприятию равновесное расширенное воспроизводство.

Итак, пример расчета распределения балансовой прибыли предприятия-изготовителя "Лады-ТМ" убедительно доказывает взаимовыгодность налоговой политики в полезностно-трудовой теории стоимости и для предприятия, и для государства.

Переход предприятия в следующее (новое) состояние динамического равновесия

Целью последующих расчетов является доказательство устойчивости повышения эффективности капитальных вложений того же предприятия-монополиста, даже когда оно вынуждено под влиянием перспективного спроса сокращать объемы производства продукции, продолжая улучшать ее качество.

Прогнозирование предприятием своей хозяйственной деятельности

Происходит в процессе выполнения предыдущего плана, т.е. изготовления 130 тыс. шт. автомобилей в год с маркой "Лада-ТМ".

1. Расчет прогнозируемых капитальных вложений того же предприятия, т.е.

-316-

Определяется в виде суммы прогнозируемых капитальных вложений предприятия предыдущего прогнозируемого периода

) с перспективным фондом накопления того же планового периода

) с перспективным фондом накопления того же планового периода 107430962 руб. × 8,33 = 894899913 руб.):

107430962 руб. × 8,33 = 894899913 руб.): (П.9.33)

(П.9.33)Или величина нынешних прогнозируемых капитальных вложений, в сравнении с предыдущими прогнозируемыми капитальными вложениями, увеличилась в 1,54 раза (2551149913 руб. : 1656250000руб.), т.е. на 54 %

2. Определение прогнозируемой годовой мощности самостоятельного предприятия.

Полагаю, предприятию неизвестна будущая конъюнктура рынка его автомобилей. В то же время оно и не помышляет о сокращении их производства. Наоборот, прогнозирует увеличение выпуска продукции и улучшение ее потребительских свойств. Допустим, специалисты предприятия, руководствуясь каталогами нового оборудования, полагают покупку техники в 1,8 раза более производительной в сравнении с ныне используемой. Экономической основой их поведения служит рост в 2,04 раза прогнозируемых капитальных вложений

. в сравнении с базовыми капитальными вложениями Кб = 1250000000 руб.

. в сравнении с базовыми капитальными вложениями Кб = 1250000000 руб.Таким образом, теперь предприятие прогнозирует выпуск 230 тыс. автомобилей в год. Это удовлетворяет требованию научно-технического прогресса о том, что рост производительности техники всегда должен опережать рост ее цены:

(П.9.34)

(П.9.34)и следует положению динамического равновесия, когда параметры системы изменились: рост годовых натуральных объемов производства увеличился с 1,6 раза (прогнозировалось изготовление автомобиля "Лада-ТМ") до 2,3 раза, а капитальных вложений также возрос с 1,325 раза (прогнозировалось производство автомобилей

-317-

"Лада-ТМ") до 2,04 раза. Или рост натуральных объемов производства все-таки устойчиво превышает рост капитальных вложений в его развитие.

3. Прогнозирование предприятием потребительских свойств автомобиля "Лада-2ТМ" с учетом психологической мотивации экономического поведения того же товаропроизводителя.

Допустим, прогнозируемые предприятием потребительские свойства автомобиля "Лада-2ТМ" следующие:

4. Определение относительного коэффициента "совокупная оценка множества потребительских свойств" автомобиля "Лада-2ТМ".

Таблица П.9.3 Характеристики автомобилей "Лада-Т" и "Лада-2ТМ"

Относительный коэффициент "совокупная оценка потребительских свойств" "Лады-2ТМ" в сравнении с "Ладой-Т" равен:

- 318 -

(П.9.35)

(П.9.35)5. Определение прогнозируемых текущих затрат (себестоимости) изготовления одного автомобиля "Лада-2ТМ".

Скажем, в соответствии с требованием научно-технического прогресса при росте качества в 1,53 раза увеличение прогнозируемой себестоимости предприятия на изготовление автомобиля "Лада-2ТМ", в сравнении с автомобилем "Лада-Т", составило 1,30 раза. Отсюда прогнозируемая себестоимость одного автомобиля "Лада-2ТМ" равна:

(П.9.36)

(П.9.36)6. Определение прогнозируемой рентабельности автомобиля "Лада-2ТМ":

7. Определение прогнозируемой массы прибавочной стоимости в индивидуальной рыночной стоимости одного автомобиля "Лада-2ТМ":

(П.9.38)

(П.9.38)8. Определение индивидуальной прогнозируемой рыночной стоимости одного автомобиля "Лада-2ТМ":

9. Проверка требования научно-технического прогресса по учету качества в цене сопоставимой продукции.

Рост прогнозируемой рыночной стоимости автомобиля "Лада-2ТМ" в сравнении с ценой автомобиля "Лада-Т" составляет 1,28:

(П.9.40)

(П.9.40)-319-

Анализ показывает, что прогнозируемый рост качества нового автомобиля в сравнении с базовым опережает рост его рыночной стоимости, так как 1,53 (прогнозируемый рост качества) больше 1,28 (прогнозируемого роста рыночной стоимости). •

Здесь также выполняется количественный критерий динамического равновесия. Несмотря на то, что рост качества изменился с 1,3025 до 1,53, а рост рыночной стоимости - с 1,18 до 1,28, прогнозируемый рост качества 1,53 превышает прогнозируемый рост рыночной стоимости 1,28.

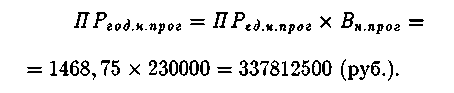

10. Определение индивидуальной прогнозируемой годовой массы прибавочной стоимости предприятия при изготовлении автомобиля "Лада-2ТМ":

(П.9.41)

(П.9.41)11. Определение индивидуальной прогнозируемой эффективности капитальных вложений предприятия при изготовлении автомобиля "Лада-2ТМ":

(П.9.42)

(П.9.42)12. Определение предприятием-производителем "Лады-2ТМ" прогнозируемых потребностей в электроэнергии.