Министерство транспорта россии дальневосточная государственная морская академия имени адмирала Г. И. Невельского

| Вид материала | Документы |

- «Государственная морская академия имени адмирала С. О. Макарова», 256.52kb.

- «морской государственный университет имени адмирала Г. И. Невельского», 3360.78kb.

- Военно-морская академия имени Адмирала Флота Советского Союза Н. Г. Кузнецова, 175.94kb.

- Совершенствование управления конкурентоспособностью предприятий сферы услуг (на примере, 350.16kb.

- План работы факультета повышения квалификации и профессиональной переподготовки фгбоу, 57.57kb.

- Шаблон рабочей программы дисциплины министерство сельского хозяйства российской федерации, 54.19kb.

- Преодоление феномена бедности трудоспособного населения в системе приоритетов экономической, 321.38kb.

- Министерство образования и науки российской федерации государственная классическая, 244.54kb.

- Китайской Народной Республики приобрели особо важное значение и потребовали их скорейшего, 191.52kb.

- Министерство образования и науки российской федерации, 165.89kb.

Приложение 8

Практическое использование полезностно-трудовой теории стоимости

Все предприятия народного хозяйства в той или иной мере работают в условиях неопределенности, или не в состоянии точно планировать свою хозяйственную деятельность. Например, судоремонтный завод. Управленцы этого предприятия вряд ли могут ответить, что им известны все работы, которые предстоит выполнить на судне. И даже предприятия, выпускающие однородную по номенклатуре продукцию, не могут полностью запланировать свою хозяйственную деятельность. Потому что, как правило, в процессе выполнения плана неожиданно появляются не запланированные ранее работы, т.е. жизнь вносит свои коррективы.

Особенно неопределенна хозяйственная деятельность на предприятиях, изготавливающих неоднородную продукцию.

К примеру, на плавзаводе в течение периода реализации плана сегодня изготавливаются консервы из сайры, завтра - из камбалы, послезавтра - из сельди. Следствием неопределенности, как правило, становится нарушение ритмичности производства, причем в сфере экономической деятельности предприятия, где основным параметром, определяющим экономическое благополучие, является цена. Важно быстро и точно, согласуя экономические интересы предприятия и заказчика, научиться рассчитывать индивидуальную плановую меновую стоимость, обеспечивающую эквивалентный (равный) обмен.

Иными словами, цены на любой вид продукции на этапе реализации плана, независимо от степени неопределенности плановой хозяйственной деятельности любого предприятия, должны быть справедливыми, т.е. должны совпадать с индивидуальными плановыми меновыми стоимостями.

Можно ли предприятию добиться этого на этапе децентрализованного планирования? Можно. Логика рассуждения такова.

В качестве примера возьмем изготовление консервов из сайры,

- 294 -

камбалы, сельди, осуществляемое на том же рыбокомбинате. Несмотря на изготовление различных потребительных стоимостей (рыбных консервов, обладающих различными потребительскими свойствами), с уверенностью можно утверждать следующее: различные потребительные стоимости производят одни и те же специалисты с помощью одного и того же оборудования. То есть специалисты выполняют те же наименования видов работ. Лишь с той разницей, что для разных потребительных стоимостей одни и те же наименования видов работ могут применяться в различной последовательности и объемах. Такая ситуация имеет место абсолютно на всех предприятиях любой сферы народного хозяйства. И, зная плановую меновую стоимость удельного показателя каждого наименования вида работ, а также необходимые для изготовления изделия натуральные объемы этих наименований видов работ, специалисты предприятия на этапе реализации плана могут методом прямого счета просто и быстро рассчитать плановую меновую стоимость данного изделия. Чтобы на практике перейти к предлагаемой системе децентрализованного планирования по расчету индивидуальных плановых меновых стоимостей удельных показателей наименований видов работ, каждому предприятию страны необходимо будет выполнить работу, механизм выполнения которой уже разработан и готов к практическому использованию.

После децентрализованного прогнозирования и совместной выработки стратегии экономического роста страны предприятие-производитель координирует свою деятельность под влиянием перспективных общественных потребностей предприятий-потребителей. Предприятия-потребители заказывают предприятиям-производителям натуральные объемы и качество новой сопоставимой продукции. Под сопоставимой продукцией понимается продукция того же назначения, но имеющая другие по величине потребительские свойства (качество). Например, автомашины одной и той же марки могут иметь различную максимальную скорость.

В соответствии с заказом предприятие-производитель корректирует свои прогнозируемые объемы и качество новой сопоставимой продукции. При этом заказанные объемы и качество сопоста-

-295-

вимой продукции предприятием-производителем переводятся в натуральные объемы наименований видов работ и их качество. Набрав, таким образом, перспективный, или плановый, портфель заказов, предприятие-производитель должно учесть возможные неопределенные работы, которые могут появиться в процессе реализации плана. Для этого предприятие должно иметь резервную мощность. Скажем, 10-20 % от годовых натуральных объемов наименований видов работ перспективного спроса предприятий-потребителей. Это положение более всего важно для предприятий, изготавливающих индивидуальную продукцию. Как правило, это - предприятия, оказывающие услуги различного рода (например, ремонтные).

Специалисты предприятия корректируют прогнозируемые капитальные вложения в материальную базу своего предприятия. Для этого они берут или ссужают кредит банку для нуждающихся предприятий. Под скорректированные плановые капитальные вложения дирекция действующего предприятия заказывает предприятиям машиностроения оборудование с определенными техническими параметрами, а строительным организациям - возведение сооружений для установки этого оборудования или реконструкцию существующей материальной базы, кроме того, на этапе децентрализованного планирования заказывает министерству высшего и среднего образования определенное количество новых специалистов.

Критерием определения индивидуальной плановой меновой стоимости удельного показателя наименования вида работ является совпадение индивидуальной плановой абсолютной эффективности капитальных вложений данного наименования вида работ с единым плановым народнохозяйственным нормативом абсолютной эффективности капитальных вложений, в котором воплощается стратегия экономического роста страны. Этот критерий в полезностно-трудовой теории стоимости выполняется однозначно.

В результате самостоятельные предприятия получают механизм для простого и быстрого расчета индивидуальной плановой меновой стоимости своей продукции с учетом неопределенности их хозяйственной деятельности.

-296-

Приложение 9

Пример прогнозирования, координации и планирования

хозяйственной деятельности самостоятельного

предприятия в полезностно-трудовой теории стоимости с

учетом соизмерения общественной полезности товара

Стартовое положение предприятия - административно-командная система управления (централизованное планирование).

Предприятие-монополист производит автомобили "Лада-Т". Технико-экономические параметры предприятия. Годовые объемы производства (производственная мощность) завода: Bб = 100 тыс. шт. в год.

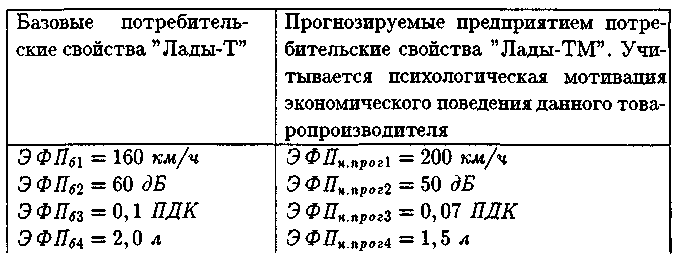

Потребительские свойства автомобиля "Лада-Т":

- максимальная скорость автомобиля "Лада-Т" ЭФПб1 = 160 км/ч;

- шум в кабине Э ФПб2 = 60 дБ;

- концентрация вредных веществ при работающем двигателе не более Э ФП63 = 0,1 ПДК;

- потребление 2,0 литров топлива на 100 км пробега, т.е. ЭФПб4 = 2,0 л.

Базовая цена Цб = 7500 руб. за один автомобиль.

Базовая рентабельность по себестоимости Pб = 0,2 (или 20 %).

Базовая себестоимость изготовления одного автомобиля

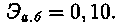

Иб = Цб: (Рб + 1) = 7500 : (0,2 + 1) = 6250 (руб.). Базовая масса прибыли в цене единицы продукции: ПРед.б = ИбхРб = 6250 × 0,2 = 1250 (руб.). Годовая масса базовой балансовой прибыли предприятия: ПРгод.б = ЛРед.б × Вб = 1250 × 100000 = 125000000 (руб.). Абсолютная эффективность базовых капитальных вложений: Эа.б = 0,1руб./руб.

-297-

Базовые капитальные вложения:

Кб = ПРгод.б : Эа.б = 125000000 : 0,1 = 1250000000 (руб.).

Или Кб = 1 млрд. 250 млн. руб.

Нормативный срок окупаемости базовых капитальных вложений:

Ток.б = 1 : Эа.б = 1:0,1 =10 (лет).

Распределение балансовой прибыли предприятия

1. Отчисление плановой прибыли в государственный бюджет. Стабильный норматив отчисления прибыли в бюджет равен

35 %. Таким образом, в госбюджет отчисляется 35 % годовой балансовой прибыли предприятия, что составляет сумму 43750000 руб. (125000000×0,35).

2. Формирование плановой расчетной прибыли предприятия.

Стабильный норматив прибыли в пользу предприятия составляет 65 %. Отсюда расчетная прибыль предприятия равна сумме 81250000 руб. (125000000 × 0,65).

3. Определение годового фонда накопления предприятия. Годовой фонд накопления предприятия равен годовому фонду

развития его производства. К примеру, стабильный норматив в пользу годового фонда развития производства составляет 50 % расчетной прибыли предприятия, или

ФРПиТгод.6 = 81250000 × 0,5 = 40625000 (руб.).

4. Определение годового фонда потребления предприятия. Годовой фонд потребления предприятия равен разности между

плановой расчетной прибылью предприятия и годовым фондом его накопления. В годовой фонд потребления входят годовой фонд материального поощрения предприятия и годовой фонд его социального развития.

Годовой фонд потребления предприятия "Лады-Т" равен 40625000 руб. (81250000 - 40625000).

5. Определение фонда накопления предприятия в течение его инновационного периода деятельности.

-298-

Фонд накопления предприятия в течение данного периода окупаемости базовых капитальных вложений равен произведению годового фонда накопления (годового фонда развития производства и новой техники

) на срок окупаемости базовых капиталь-

) на срок окупаемости базовых капиталь-ных вложений T0K.б. Фонд накопления предприятия за 10 лет составляет сумму 406250000 руб. (40625000 × 10).

Переход к системе новой теории стоимости.

Прогнозирование предприятием "Лада-Т"

своей хозяйственной деятельности

1. Расчет прогнозируемых капитальных вложений, накапливаемых на банковском счету предприятия в течение базового срока окупаемости капитальных вложений по формуле:

= 1250000000 + 40625000 × 10 = 1656250000 (руб.). (П.9.1)

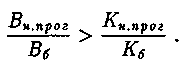

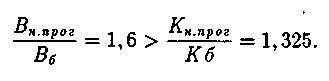

2. Определение роста прогнозируемых капитальных вложений того же предприятия в сравнении с его базовыми капитальными вложениями по формуле:

= 1656250000 : 1250000000 = 1,325 (раза). (П.9.2)

= 1656250000 : 1250000000 = 1,325 (раза). (П.9.2)3. Определение прогнозируемой годовой мощности предприятия по правилу научно-технического прогресса: "Рост годовых натуральных объемов производства предприятия должен опережать рост капитальных вложений в развитие его материальной базы", которое формализуется в виде неравенства:

(П.9.3)

(П.9.3)Допустим, предприятие на величину прогнозируемых капитальных вложений Кн,прог, больших, чем базовые Kб, в 1,325 раза, может приобрести в 1,6 раза более производительную технику. Следовательно, прогнозируемые годовые объемы того же предприятия возрастут в 1,6 раза, и оно станет выпускать 160 тыс. автомобилей в год. Итак, прогнозируемые годовые объемы производства

-299-

= 100000 × 1,6 = 160000 (шт.). Это удовлетворяет требованию научно-технического прогресса о том, что рост производительности техники всегда должен опережать рост ее цены:

= 100000 × 1,6 = 160000 (шт.). Это удовлетворяет требованию научно-технического прогресса о том, что рост производительности техники всегда должен опережать рост ее цены:

4. Прогнозирование предприятием потребительских свойств автомобиля "Лада-ТМ", в которых учитывается психологическая мотивация экономического поведения этого товаропроизводителя.

Мотивом к повышению качества служит сверхприбыль предприятия, которая не подлежит налогообложению и полностью достается этому предприятию, а также индивидуальная учетная ставка процента, поэтому оно заинтересовано в повышении качества своей новой сопоставимой продукции. В этой связи, допустим, прогнозируемые предприятием потребительские свойства автомобиля "Лада-ТМ" следующие:

- максимальная скорость Э ФПнпрог1 = 200 км/ч;

- шум в кабине Э ФПн,прог2 = 50 дБ;

- концентрация вредных веществ при работающем двигателе не более ЭФПн.прог3 = 0,07 ПДК;

- потребление 1,5 л топлива на 100 км пробега, т.е. ЭФПн,.прог4 = 1,5 л.

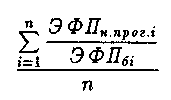

5. Определение относительного коэффициента "совокупной оценки множества потребительских свойств" автомобиля "Лада-ТМ".

Относительный коэффициент "совокупной оценки множества потребительских свойств" автомобиля "Лада-ТМ" рассчитывается по формуле:

(П.9.4)

(П.9.4)где

- однородные потребительские свойства но-

- однородные потребительские свойства но-вого прогнозируемого автомобиля "Лада-ТМ" и базового автомобиля "Лада-Т". Общественная полезность не учитывается;

n - количество оцениваемых потребительских свойств.

- 300 -

В нашем случае п = 4, в которые входят: максимальная скорость ЭФПб1, ЭФПн.прог1; шум в кабине ЭФП62,, ЭФПн.прог2; концентрация вредных веществ при работающем двигателе ЭФПбз, ЭФПн.прогЗ; потребление топлива в литрах на 100 км пробега ЭФП64,, ЭФПн.прог4.

Базовые и прогнозируемые технические характеристики автомобилей "Лада-Т" и "Лада-ТМ" сводим в табл. П.9.1.

Таблица П.9.1 Сравниваемые характеристики автомобилей "Лада-Т" и "Лада-ТМ"

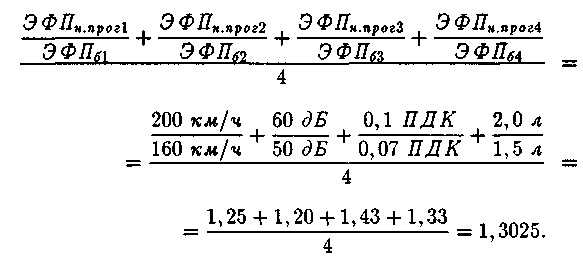

Относительный коэффициент "совокупная оценка множества потребительских свойств" "Лады-ТМ" в сравнении с "Ладой-Т" равен:

(П.9.5)

(П.9.5)Читатель может возразить, что расчет неверен. И сошлется на формулу (П.9.4). Мол, в формуле (П.9.4) в числителе алгебраической суммы присутствует качество новой сопоставимой продукции,

-301 -

а в знаменателе - базовой. А здесь, в формуле (П.9.5), все - наоборот. Так, по его мнению, анализ формулы (П.9.5) показывает, что параметры второго, третьего и четвертого потребительских свойств автомобиля "Лада-Т" (или базовые свойства) размещаются не в знаменателе, как это должно было бы быть по условию формулы (П.9.4), а, наоборот, - в числителе. Но это - не ошибка. Напомним, ведь главным условием увеличения рентабельности новой сопоставимой продукции по формуле (2.8) является рост качества. Снижение же абсолютной величины того же потребительского свойства нового изделия еще не означает ухудшения качества этого изделия. Думаем, снижение показателя, оценивающего шум в кабине, концентрацию вредных веществ при работающем двигателе, потребления топлива в литрах на 100 км пробега, наоборот, означает улучшение потребительских свойств автомобиля, рост его качества. Поэтому, чтобы коэффициент изменения перечисленных потребительских свойств (из-за улучшения последних) был более единицы, нами и взято соотношение базовых худших параметров, выраженных в большей величине, к новым лучшим параметрам, оцениваемых величиной меньшей.

6. Определение прогнозируемых текущих затрат (себестоимости) изготовления одного автомобиля "Лада-ТМ".

В соответствии с требованием научно-технического прогресса о том, что "рост качества сопоставимой продукции всегда должен опережать рост текущих затрат на ее изготовление", прогнозируемые текущие затраты изготовления одного автомобиля "Лада-ТМ" определяются по формуле:

(П.9.6)

(П.9.6)Скажем, в соответствии с требованием научно-технического прогресса при росте качества в 1,3025 раза увеличение прогнозируемых текущих затрат предприятия на изготовление автомобиля "Лада-ТМ" в сравнении с автомобилем "Лада-Т" составило 1,2. Отсюда прогнозируемая себестоимость одного автомобиля "Лада-ТМ"

-302-

равна:

(П.9.7)

(П.9.7)7. Определение прогнозируемой рентабельности по себестоимости.

Прогнозируемая рентабельность автомобиля "Лада-ТМ" в соответствии с законом стоимости рассчитывается по формуле:

8. Определение прогнозируемой массы прибавочной стоимости в индивидуальной рыночной стоимости одного автомобиля "Лада-ТМ" по формуле:

= 6250 × 0,217 = 1356,25 (руб.). (П.9.9)

= 6250 × 0,217 = 1356,25 (руб.). (П.9.9)Для сравнения. Масса прибыли, заключенной в цене базового автомобиля "Лада-Т", равна ПРед.б = 1250 руб.

9. Определение индивидуальной прогнозной рыночной стоимости одного автомобиля "Лада-ТМ" по формуле:

= 7500 + 1356,25 = 8856,25 (руб.). (П.9.10)

= 7500 + 1356,25 = 8856,25 (руб.). (П.9.10)Для сравнения. Цена базового автомобиля "Лада-Т" равна Цб = 7500 руб.

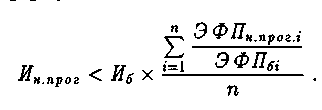

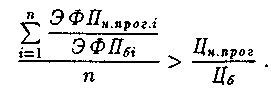

10. Проверка требования научно-технического прогресса по учету потребительной стоимости (полезности) в цене сопоставимой продукции: "Рост эффекта потребителя всегда должен опережать рост цены производителя" по формуле:

(П.9.11)

(П.9.11)Рост прогнозной рыночной стоимости автомобиля "Лада-ТМ" в сравнении с ценой автомобиля "Лада-Т" составляет 1,18:

= 8856,25 : 7500 = 1,18 (раза). (П.9.12)

= 8856,25 : 7500 = 1,18 (раза). (П.9.12)-303-

Анализ показывает, что прогнозируемый рост качества нового автомобиля в сравнении с базовым опережает рост его рыночной стоимости, так как 1,3025 (прогнозируемый рост качества) больше 1,18 (прогнозируемого роста рыночной стоимости).

Таким образом, требование научно-технического прогресса по учету потребительной стоимости в цене выполнено.

11. Определение индивидуальной прогнозируемой годовой массы прибавочной стоимости предприятия при изготовлении автомобиля "Лада-ТМ".

Индивидуальная прогнозируемая годовая масса прибавочной стоимости предприятия рассчитывается по формуле:

(П.9.13)

(П.9.13)Для сравнения. Годовая масса прибыли предприятия при изготовлении автомобиля "Лада-Т" равна

12. Определение индивидуальной прогнозируемой эффективности новых капитальных вложений предприятия при изготовлении автомобиля "Лада-ТМ" по формуле:

(П.9.14)

(П.9.14)Для сравнения. Эффективность базовых капитальных вложений при изготовлении автомобиля "Лада-Т" равна

Как видим, прогнозируемая эффективность новых капитальных вложений выше эффективности базовых капитальных вложений того же предприятия-изготовителя "Лады" в 1,31 раза (0,131 : 0,10). Напомню, что в прогнозируемой эффективности капитальных вложений учитывается психология данного товаропроизводителя.

13. Определение предприятием-изготовителем " Лады-ТМ" прогнозируемых потребностей в электроэнергии.

-304-

Выработка стратегии экономического роста народного хозяйства страны

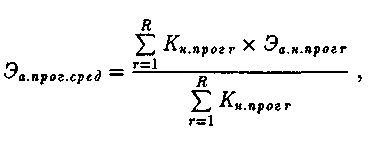

Аналогичную операцию по расчету индивидуальной прогнозируемой эффективности капитальных вложений в развитие материальной базы для изготовления каждого своего продукта выполняют все предприятия народного хозяйства. Полученную таким образом индивидуальную прогнозируемую эффективность капитальных вложений вместе с индивидуальными прогнозируемыми капитальными вложениями, а также индивидуальными прогнозируемыми потребностями в объемах электроэнергии предприятия направляют в координационный центр страны (головной компьютер). На основе этой информации в координационном центре рассчитывается средневзвешенный прогнозируемый показатель абсолютной эффективности капитальных вложений для страны в целом по формуле:

(П.9.15)

(П.9.15)где

- индивидуальный прогнозируемый, с учетом НТП,

- индивидуальный прогнозируемый, с учетом НТП,показатель абсолютной эффективности капитальных вложений г-го предприятия при изготовлении им определенной продукции того же назначения, руб./руб.. Рассчитывается r-м предприятием, которое с помощью кредитной политики экономически заинтересовано в его максимальном повышении. Схема расчета индивидуальной прогнозируемой эффективности на примере предприятия, изготавливающего автомобиль "Лада-ТМ", приведена выше;

- прогнозируемые r-м предприятием новые капитальные вложения в развитие его новой материальной базы для изготовления данных изделий, руб.;

- прогнозируемые r-м предприятием новые капитальные вложения в развитие его новой материальной базы для изготовления данных изделий, руб.;R - количество предприятий в народном хозяйстве страны.

В координационном центре страны по формуле (П.9.15) рассчитывается средневзвешенный показатель абсолютной эффективности капитальных вложений (к примеру,

который

который-305-

называется единым плановым народнохозяйственным нормативом абсолютной эффективности капитальных вложений

=

=0,12. В нем воплощается психологическая мотивация экономического поведения совокупного производителя народного.хозяйства страны. Единый народнохозяйственный норматив абсолютной эффективности капитальных вложений, равный 0,12, является директивным для всех предприятий страны и определяет оптимальные перспективные пропорции фондов накопления и потребления предприятия в отношении производимых им продуктов. А также осуществляет оптимальный перелив рабочей силы и других ресурсов на этапе децентрализованного планирования из одних сфер производства в другие. То же относится к продукции предприятия-изготовителя автомобиля "Лады-ТМ".