Министерство транспорта россии дальневосточная государственная морская академия имени адмирала Г. И. Невельского

| Вид материала | Документы |

- «Государственная морская академия имени адмирала С. О. Макарова», 256.52kb.

- «морской государственный университет имени адмирала Г. И. Невельского», 3360.78kb.

- Военно-морская академия имени Адмирала Флота Советского Союза Н. Г. Кузнецова, 175.94kb.

- Совершенствование управления конкурентоспособностью предприятий сферы услуг (на примере, 350.16kb.

- План работы факультета повышения квалификации и профессиональной переподготовки фгбоу, 57.57kb.

- Шаблон рабочей программы дисциплины министерство сельского хозяйства российской федерации, 54.19kb.

- Преодоление феномена бедности трудоспособного населения в системе приоритетов экономической, 321.38kb.

- Министерство образования и науки российской федерации государственная классическая, 244.54kb.

- Китайской Народной Республики приобрели особо важное значение и потребовали их скорейшего, 191.52kb.

- Министерство образования и науки российской федерации, 165.89kb.

вкусах покупателей и объеме ресурсов" [161, С.244].

И все-таки это - нюансы. Лично меня устраивают цели, которые преследуют западные экономисты "... при построении моделей общего равновесия, а именно,доказать не только возможность беспрепятственной реализации всей продукции, но и возможность создания гармонии интересов всех социальных групп ... Шнейдер выразил эту цель следующим образом: "Должна быть такая полная гармония между экономическими планами отдельных лиц, чтобы к концу периода ни одно из них не имело оснований к изменению своих планов и распоряжений при условии неизменности исходных данных. Каждый индивидуум видит, что его ожидания выполнены и, следовательно, не встречают никаких неожиданностей" [135, С.161].

Бывшие же советские экономисты, которые должны были бы предложить систему оптимального планирования, еще в 1973 г. утверждали обратное: "Достижение общего экономического равновесия исключительно с помощью цен вообще невозможно, даже в условиях плановой экономики ..."[135, С.10]. Эти экономисты вводили в заблуждение советское общество, когда писали о несостоятельности "... утверждения о согласованности интересов потребителя и фирмы благодаря ценам равновесия" [135, С.10]. Автор полезностно-трудовой теории стоимости опроверг их, доказав логически и расчетами, что формула (2.10) равновесной цены устойчиво согласует интересы потребителя и фирмы.

Мы сознаем, что "экономисты (тем более, бывшие советские - СБ.) ... несерьезно относятся к идее такой системы, в которой ведущие торговлю лица характеризуются "совершенным предвидением". А это ведет к затрудняющим исследование препятствиям ..." [161, С.249], например, когда эти эпигоны умышленно называют всем очевидно "белые" предметы "черными". Эти исключительные индивидуумы рода человеческого противятся в принципе правильному вопросу, который ставит Дж.Хикс: "Как должны изменяться цены (при существовании соответствующих ожиданий), чтобы равновесие не нарушалось?"[161, С.249]. Именно ответу на этот вопрос и арифметическому описанию " Экономики Будущего" посвящена данная глава нашей монографии.

133-

Мы доказали выше, что выявленные рыночные механизмы "противозатратного" ценообразования, инвестиционной и налоговой политики способны вынуждать и поощрять самостоятельные предприятия к повышению собственной эффективности в своих "личных" интересах, интересах потребителей и общенародного государства. Но это - еще только отдельные инструменты, с помощью которых государство может косвенно и экономически направлять хозяйственную деятельность самостоятельных предприятий. Чтобы эти инструменты заработали слаженно, необходимо создать единый механизм действия полезностно-трудовой теории стоимости, который включал бы в себя:

- прогнозирование предприятием хозяйственной деятельности;

- выработку оптимальной стратегии экономического роста производительных сил народного хозяйства страны;

- кредитную политику в полезностно-трудовой теории стоимости;

- координацию и планирование предприятием своей деятельности с учетом перспективных общественных потребностей предприятий-потребителей и стратегией экономического роста производительных сил народного хозяйства страны;

- внутрихозяйственный механизм предприятия по самостоятельному формированию фонда оплаты труда и его экономически обоснованному распределению вплоть до рабочего места.

Необходимым условием ввода в действие "противозатратного" механизма нашей теории является стабильность следующих параметров предприятия-производителя, описывающих производство его базовой продукции:

1.

- годовые объемы производства базовой продукции, натуральные единицы измерения;

- годовые объемы производства базовой продукции, натуральные единицы измерения;2.

.. - абсолютные величины потребительских свойств базового изделия, самые различные единицы измерения;

.. - абсолютные величины потребительских свойств базового изделия, самые различные единицы измерения;3.

- себестоимость единицы базовой продукции, руб.;

- себестоимость единицы базовой продукции, руб.;4.

- рентабельность по себестоимости при изготовлении единицы базовой продукции;

- рентабельность по себестоимости при изготовлении единицы базовой продукции;5.

- цена единицы базовой продукции, руб.;

- цена единицы базовой продукции, руб.;- 134 -

6.

- капитальные вложения в средства труда материальной базы предприятия-производителя для изготовления базовой продукции, руб.

- капитальные вложения в средства труда материальной базы предприятия-производителя для изготовления базовой продукции, руб.Базовые капитальные вложения рассчитываются по формуле:

(3.1)

(3.1)где

- амортизация в цене одного базового изделия, руб.;

- амортизация в цене одного базового изделия, руб.;7.

- срок окупаемости капитальных вложений в материальную базу предприятия-производителя для изготовления базовой продукции, лет.

- срок окупаемости капитальных вложений в материальную базу предприятия-производителя для изготовления базовой продукции, лет.Эти базовые параметры остаются неизменными в течение определенного периода времени. Затем новые параметры становятся базовыми. И так до тех пор пока равновесная цена не придет в ноль. В результате мы формально получим экономику без товарно-денежных отношений, или коммунизм, когда товарно-денежные отношения не запрещаются, а диалектически изживаются.

3.1. Кредитная политика

Кредитная политика в полезностно-трудовой теории стоимости - основа децентрализованного прогнозирования, которая будет экономически побуждать специалистов предприятия стремиться к максимально высокой индивидуальной прогнозируемой эффективности производства за счет внедрения новой техники, технологий и т.д., потому что кредитный механизм будет работать на принципах "возвратности" и "полной компенсационности". Принцип "полной ком-пенсационности" требует пояснения.

Каждое предприятие страны самостоятельно на основе собственных прогнозируемых капитальных вложений будет определять свой индивидуальный и объективный прогнозируемый показатель абсолютной эффективности капитальных вложений, который станет повышаться по мере максимального наращивания товарной массы, улучшения ее качества и снижения затрат. Он считается объективным, потому что индивидуально рассчитывается самостоятель-

- 135 -

ным предприятием с учетом субъективно-психологической мотивации экономического поведения его работников на основе формулы закона стоимости, который является объективным.

Как известно, научно-технический прогресс (НТП) неравномерен. Поэтому тот же рубль капитальных вложений в разных сферах производства будет давать различную отдачу. В этой связи прогнозируемый показатель абсолютной эффективности капитальных вложений у предприятий будет различным.

На основе прогнозируемых показателей абсолютной эффективности капитальных вложений в координационном центре (головном компьтере, который через систему "интернет" связан с компьютерами всех предприятий народного хозяйства) рассчитывается единый народнохозяйственный норматив абсолютной эффективности капитальных вложений, воплощающий в себе стратегию экономического роста производительных сил страны.

Поскольку в разработке этого планового норматива участвуют все предприятия, он является объективным. С его помощью, а также с учетом правил кредитной и инвестиционной политики на этапе децентрализованного планирования между предприятиями будет осуществляться автоматический перелив ресурсов. Такой, что при ограниченной общественной и индивидуальной обеспеченности ресурсами будет обеспечиваться максимально высокий уровень удовлетворения потребностей предприятий и населения. Поэтому здесь не нужен Госснаб.

Логика такова. Все предприятия народного хозяйства так или иначе связаны между собой. Между ними должна быть взаимная поддержка. Это станет обеспечивать кредитная политика полезностно-трудовой теории стоимости с помощью принципа "полной компен-сационности". По-иному - упущенной выгоды. Имеется в виду, что предприятие-кредитор с помощью своего индивидуального ссудного процента получит от банка помимо обычной (нормальной) плановой прибыли дополнительную прибыль, которую оно может заработать лишь при работе в условиях спрогнозированной им абсолютной эффективности капитальных вложений. Принцип "полной компенса-ционности" способствует усилению механизма "противозатратного"

-136-

ценообразования и эффективного налогообложения, экономически побуждая предприятия к максимально возможному раскрытию своих возможностей и внедрению достижений НТП еще на этапе децентрализованного прогнозирования.

Если необходимо, предприятие берет кредит в банке по единой ставке процента.

Механизм расчета уровня процента - еще один рыночный механизм, которым в полезностно-трудовой теории стоимости индивидуально пользуются кредитор и заемщик.

Логика расчета ссудного процента такова.

На основе прогнозируемого показателя абсолютной эффективности и прогнозируемых капитальных вложений кредитор определяет свою индивидуальную прогнозируемую годовую массу прибавочной стоимости. Далее тот же кредитор с помощью своих индивидуальных плановых капитальных вложений и единого директивного норматива абсолютной эффективности рассчитывает собственную плановую годовую массу прибавочной стоимости.

Разность между годовой прогнозируемой и плановой прибавочной стоимостью определит ту ее часть, с помощью которой предприятие-кредитор может самостоятельно рассчитать свою индивидуальную ставку процента, полностью компенсирующую возможную отдачу от ссужаемых им заемщику финансовых средств. Отношение этой разности годовых масс прогнозируемой и плановой прибыли к величине капитальных вложений, ссужаемой в кредит, определяет уровень ссудного (депозитного) процента данного конкретного кредитора. Изложенное выражаем в виде соотношения:

(3.2)

(3.2)где, - годовая прогнозируемая и плановая

масса

прибавочной стоимости того же кредитора, получаемая им при изготовлении новой сопоставимой продукции, руб. В показателе

прибавочной стоимости того же кредитора, получаемая им при изготовлении новой сопоставимой продукции, руб. В показателе отражается психологическая мотивация экономического поведения данного товаропроизводителя; в показателе

отражается психологическая мотивация экономического поведения данного товаропроизводителя; в показателе  - психологическая мотивация экономического поведения индивиду-

- психологическая мотивация экономического поведения индивиду--137-

ального потребителя с учетом психологической мотивации экономического поведения совокупного производителя народного хозяйства страны;

- прогнозируемые и плановые капитальные вложения

кредитора в его материальную базу для создания производства по изготовлению новой сопоставимой продукции, руб.

кредитора в его материальную базу для создания производства по изготовлению новой сопоставимой продукции, руб.Но заметим, что таким способом ставка процента может назначаться только в условиях коммерческого кредита, когда заемщик и кредитор напрямую (без услуг банка) договариваются между собой о кредите.

Как правило же, на рынке денежные средства аккумулируются и распределяются банком, в котором соединяются функции заемщика и кредитора. Так банк, с одной стороны, принимает высвобождаемые деньги у предприятия-кредитора по его индивидуальному депозитному (или учетному) проценту, и он же, с другой, ссужает их предприятию-заемщику по кредитному проценту. При этом отметим следующее. Депозитный процент на сбалансированном рынке должен быть различным. Объясняется это неравномерностью технического прогресса в разных сферах народного хозяйства и, как следствие, неодинаковой в этих сферах прогнозируемой эффективностью капитальных вложений, на основе которой и рассчитывается депозитный процент.

Кредитный процент может быть только единым. Потому что аккумулируемые денежные средства предприятий-кредиторов у банка-заемщика получают "одно лицо".

Итак, кредитные деньги, имея различную ставку депозитного процента, в банке как бы "смешиваются". В результате ставка ' кредитного процента, обеспечивающая банку возможность выплаты различных учетных процентов, становится единой. Тем самым в нашей теории все предприятия-заемщики при получении кредита ставятся банком в равные экономические условия.

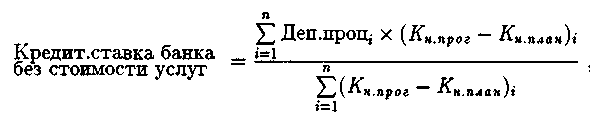

Для лучшего понимания рассмотрим механизм расчета кредитного процента банка в два этапа. Первый - без учета стоимости услуг банка, второй - с учетом стоимости его услуг.

Первый этап. Определение кредитной ставки процента банка

- 138 –

без учета стоимости его услуг осуществляется по формуле:

, (3.3)

, (3.3)где

- депозитный процент

- депозитный процент предприятия-кредитора.

предприятия-кредитора.Рассчитывается по формуле (3.2);

- величина высвобождаемых денежных средств г'-го предприятия-кредитора, руб.;

- величина высвобождаемых денежных средств г'-го предприятия-кредитора, руб.; - количество предприятий-кредиторов, обслуживаемых банком, шт.

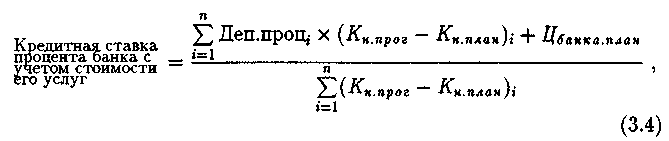

- количество предприятий-кредиторов, обслуживаемых банком, шт.Второй этап. Банк так же, как и прочие предприятия, несет затраты и потому должен получать нормальную прибыль, которые (себестоимость и прибыль) определяют цену его услуг. Поэтому банк согласно полезностно-трудовой теории стоимости должен проводить аналогичную прочим самостоятельным предприятиям хозяйственную деятельность по своему прогнозированию, координации и планированию. В этой связи кредитная ставка процента, определяемая по формуле (3.3), естественно, увеличивается на цену услуги банка. С учетом стоимости услуг банка кредитная ставка процента рассчитывается по формуле:

где

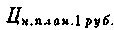

- плановая равновесная цена услуги банка при обслуживании им совокупных кредитных средств, руб. Определяется по формуле:

- плановая равновесная цена услуги банка при обслуживании им совокупных кредитных средств, руб. Определяется по формуле: (3.5)

(3.5)где

- плановая равновесная цена производства (индивидуальная плановая меновая стоимость) банка при обслуживании им

- плановая равновесная цена производства (индивидуальная плановая меновая стоимость) банка при обслуживании им- 139 -

одного рубля кредитных средств, руб. В свою очередь рассчитывается по формуле:

(3.6)

(3.6)где

- соответственно новая плановая равновес-

- соответственно новая плановая равновес-ная и базовая себестоимость обслуживания банком одного рубля кредитных средств, руб.;

- новая плановая рентабельность по себестоимости банка. Согласована с единым народнохозяйственным нормативом абсолютной эффективности капитальных вложений.

- новая плановая рентабельность по себестоимости банка. Согласована с единым народнохозяйственным нормативом абсолютной эффективности капитальных вложений.Так как правила хозяйственного механизма полезностно-трудовой теории стоимости применимы и к банковской системе, то величины депозитной (учетной) и кредитной ставок процента на сбалансированном рынке будут твердыми в течение периода, определяемого единым народнохозяйственным нормативом абсолютной эффективности капитальных вложений.

Ограничителем роста депозитного (учетного) процента предприятия-кредитора служит величина прогнозируемого показателя абсолютной эффективности и прогнозируемых капитальных вложений, вызывающих эту эффективность. Эти данные, в соответствии с противозатратным механизмом, предприятие передает в координационный центр страны. При контрольной проверке учетной ставки процента предприятия банк, с одной стороны, сверяется с прогнозными данными этого предприятия, направляемыми им в координационный центр, и, с другой, - с плановыми капитальными вложениями, сообщаемыми предприятием-производителем предприятию-потребителю.

3.2. Прогнозирование самостоятельным предприятием-монополистом своей хозяйственной деятельности

Целью прогноза хозяйственной деятельности каждого предприятия является расчет индивидуального, прогнозируемого с уче

-140-

том НТП показателя абсолютной эффективности капитальных вложений по изготовлению его отдельно взятого продукта, а также обобщающей эффективности капитальных вложений предприятия в целом. Подчеркнем, такие расчеты выполняют все предприятия народного хозяйства страны.

В связи с тем, что предприятие-производитель заинтересовано в получении большей массы необлагаемой сверхприбыли, а также большей величины депозитного процента в кредитной политике, оно стремится к повышению своей индивидуальной прогнозируемой эффективности капитальных вложений. В этом показателе находит свое проявление субъективно-психологическая мотивация экономического поведения работников этого предприятия, т.е. субъективно-психологический аспект теории предельной полезности.

Схема расчета прогнозируемого с учетом НТП показателя абсолютной эффективности капитальных вложений включает в себя следующие операции.

1. Определение величины прогнозируемых капитальных вложений, направляемых на создание новой материальной базы того же предприятия для производства большего объема той же продукции улучшенного качества. Прогнозируемые капитальные вложения рассчитываются как сумма фонда возмещения ранее инвестированных в действующее предприятие капитальных вложений и фонда развития производства. Эти фонды накапливаются на специальных банковских счетах предприятия в течение периода, равного сроку окупаемости капитальных вложений. Источником возмещения ранее инвестированных капитальных вложений служат амортизационные отчисления, которые предприятие получает после продажи своих товаров. Амортизация материальной базы предприятия накапливается в госбанке на отдельном счету и полностью остается у предприятия для его простого воспроизводства. Источником расширения материальной базы предприятия служит фонд развития его производства, формируемый из уже обложенной налогом прибавочной стоимости и необлагаемой сверхприбыли предприятия. При этом незначительная доля фонда развития производства направляется предприятием в его оборотные фонды для дальнейшего наращивания натуральных объ-

-141 -

емов продукции. Из-за незначительности этой доли абстрагируемся от нее в нашем исследовании.

Прогнозируемые предприятием капитальные вложения рассчитываются по формуле:

(3.7)

(3.7)где

- инвестированные капитальные вложения (начальная балансовая стоимость основных фондов предприятия). Источником для возмещения служит амортизация, включаемая в цену реализуемой продукции, руб.;

- инвестированные капитальные вложения (начальная балансовая стоимость основных фондов предприятия). Источником для возмещения служит амортизация, включаемая в цену реализуемой продукции, руб.; - годовой фонд развития производства предприятия. Определяет фонд накопления предприятия в течение данного периода окупаемости капитальных вложений. Источником является балансовая прибавочная стоимость предприятия, руб.;

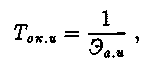

- годовой фонд развития производства предприятия. Определяет фонд накопления предприятия в течение данного периода окупаемости капитальных вложений. Источником является балансовая прибавочная стоимость предприятия, руб.; - срок окупаемости инвестированных в действующее предприятие капитальных вложений, лет. Рассчитывается по формуле:

- срок окупаемости инвестированных в действующее предприятие капитальных вложений, лет. Рассчитывается по формуле: (3.8)

(3.8)где

- абсолютная эффективность инвестированных капитальных вложений, руб./руб.

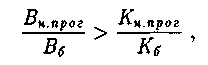

- абсолютная эффективность инвестированных капитальных вложений, руб./руб.2. Определение прогнозируемой годовой мощности предприятия. Осуществляется в соответствии со следующим правилом технического прогресса: рост натуральных объемов производства предприятия должен опережать увеличение капитальных вложений в развитие его материальной базы. Формализуется в виде неравенства:

(3.9)

(3.9)где

- прогнозируемый управленцами натуральный годовой

- прогнозируемый управленцами натуральный годовойобъем производства новой сопоставимой продукции, натуральные единицы измерения. Но это - еще не общественная потребность.

Прогнозируемый натуральный годовой объем производства продукции рассчитывается по формуле:

(3.10)

(3.10)- 142 -

3. Определение предприятием прогнозируемых текущих затрат на изготовление единицы новой сопоставимой продукции по правилу: рост качества сопоставимой продукции должен опережать рост текущих затрат на ее изготовление. Формализуется в виде неравенства:

(3.11)

(3.11)где

- величины однородных потребительских

- величины однородных потребительскихсвойств базовой и новой прогнозируемой продукции, самые различные единицы измерения. В прогнозируемой полезности учитывается психологическая мотивация экономического поведения данного (частичного) товаропроизводителя, которая еще не является общественной полезностью;

- текущие затраты на изготовление базовой и новой прогнозируемой продукции, руб.;

- текущие затраты на изготовление базовой и новой прогнозируемой продукции, руб.; - количество измеряемых потребительских свойств базового и прогнозируемого изделия, шт.

- количество измеряемых потребительских свойств базового и прогнозируемого изделия, шт.Прогнозируемые текущие затраты определяются по формуле:

(3.12)

(3.12)Экономическое содержание формулы (3.12) состоит в том, что рост качества требует дополнительных затрат, но таких, увеличение которых в конечном счете не превышало бы роста качества.

4. Расчет прогнозируемой рентабельности новой сопоставимой продукции по формуле:

(3.13)

(3.13)5. Определение прогнозируемой прибавочной стоимости в индивидуальной рыночной стоимости нового сопоставимого изделия по формуле:

(3.14)

(3.14)-143-

6. Определение прогнозируемой индивидуальной рыночной стоимости единицы нового сопоставимого изделия по формуле:

(3.15)

(3.15)7. Проверка аксиоматического условия учета потребительной стоимости в цене по следующему правилу:" Рост эффекта потребителя всегда должен опережать рост цены производителя". Формализуется в виде неравенства:

(3.16)

(3.16)8. Определение прогнозируемой годовой прибавочной стоимости предприятия при изготовлении нового сопоставимого изделия:

(3.17)

(3.17)9. Расчет прогнозируемого индивидуального показателя абсолютной эффективности капитальных вложений для изготовления данного изделия. Определяется по формуле:

(3.18)

(3.18)Предприятие-производитель экономически заинтересовано в максимальном повышении индивидуального прогнозируемого показателя абсолютной эффективности капитальных вложений, поскольку оно рассчитывает получить в перспективе большую массу прибавочной стоимости, взаимовыгодно распределяемую между предприятием и государственным бюджетом.

Анализ показывает, что индивидуальный, прогнозируемый с учетом НТП показатель абсолютной эффективности воплощает в себе: предполагаемое изменение технологической и организационной структуры данного индивидуального производства, прогнозируемый спрос (объемы и качество отдельных видов продукции);

-144-

ограниченный фонд накопления предприятия; прогнозируемую индивидуальную рыночную стоимость его новой сопоставимой продукции; субъективно-психологические особенности экономического поведения работников данного предприятия.

После определения индивидуальной прогнозируемой эффективности капитальных вложений предприятие передает этот показатель в координационный центр страны. Туда же от предприятия поступает информация об индивидуальных капитальных вложениях, вызвавших данную индивидуальную прогнозируемую эффективность. Кроме того, предприятие в обязательном порядке сообщает в этот центр о своих индивидуальных потребностях в объемах электроэнергии, обеспечивающих индивидуальную прогнозируемую эффективность его капитальных вложений.

Из этого раздела следует, что здесь одновременно проявляют себя основы обеих теорий: субъективно-психологический аспект теории предельной полезности и объективный аспект трудовой теории стоимости К.Маркса. Товаропроизводитель под влиянием субъективного понимания своей максимальной выгоды, исходя из собственных ограниченных ресурсов, самостоятельно определяет индивидуальный и объективный, с учетом НТП, показатель абсолютной эффективности капитальных вложений.

3.3. Выработка стратегии экономического роста производительных сил страны

Экономический рост производительных сил народного хозяйства страны на сбалансированном рынке определяется двумя параметрами: во-первых, единым народнохозяйственным нормативом абсолютной эффективности капитальных вложений, механизм расчета которого приводится ниже; во-вторых, показателем "совокупной общественной потребности в электроэнергии".

Предприятия электроэнергетики так же, как и прочие, направляют в координационный центр данные о своей прогнозируемой эф-

- 145 -

фективности капитальных вложений, прогнозируемых капитальных вложениях и объемах производства электроэнергии.

Далее в координационном центре на основе информации о перспективных возможностях предприятий электроэнергетики и общественных потребностях в электроэнергии прочих предприятий страны, с учетом ресурсов государства, определяется показатель "совокупной общественной потребности в электроэнергии". Эти объемы электроэнергии государство с помощью министерства электроэнергетики на этапе планирования заказывает предприятиям этого министерства, которые обязаны их выполнять.

Итак, информация об индивидуальных прогнозируемых показателях абсолютной эффективности и капитальных вложениях предприятий направляется последними в координационный центр страны. Здесь на ее основе по принципу "демократического централизма" рассчитывается средневзвешенный показатель абсолютной эффективности капитальных вложений по формуле:

(3.19)

(3.19)где

- прогнозируемый средневзвешенный по стране показатель абсолютной эффективности капитальных вложений, руб./руб.;

- прогнозируемый средневзвешенный по стране показатель абсолютной эффективности капитальных вложений, руб./руб.;  - индивидуальный, прогнозируемый с учетом тенденций НТП показатель абсолютной эффективности капитальных вложений в развитие материальной базы отдельного r-го предприятия, руб./руб.;

- индивидуальный, прогнозируемый с учетом тенденций НТП показатель абсолютной эффективности капитальных вложений в развитие материальной базы отдельного r-го предприятия, руб./руб.; - прогнозируемые капитальные вложения индивидуального r-го предприятия, вызвавшие его индивидуальную прогнозную абсолютную эффективность, руб.;

- прогнозируемые капитальные вложения индивидуального r-го предприятия, вызвавшие его индивидуальную прогнозную абсолютную эффективность, руб.; - прогнозируемые совокупные капитальные вложения народного хозяйства страны. В них воплощается будущая воспроизводственная, территориальная, отраслевая и технологическая структура капитальных вложений страны;

- прогнозируемые совокупные капитальные вложения народного хозяйства страны. В них воплощается будущая воспроизводственная, территориальная, отраслевая и технологическая структура капитальных вложений страны;- 146 -

- количество предприятий страны, шт.

- количество предприятий страны, шт.В случае, если предприятий - множество, превышающее возможности компьютерной техники координационного центра, информация обрабатывается сначала в регионах и затем региональные прогнозируемые показатели абсолютной эффективности и прогнозируемые совокупные капитальные вложения этих регионов поступают в единый координационный центр страны для дальнейшей обработки в его головном компьютере.

В координационном центре средневзвешенному показателю абсолютной эффективности капитальных вложений придается статус норматива, который назовем единым плановым народнохозяйственным нормативом абсолютной эффективности капитальных вложений. В отличие от индивидуального прогнозируемого показателя абсолютной эффективности г-го предприятия народнохозяйственный норматив абсолютной эффективности - категория общественная. В нем наиболее ярко воплощается трудовая теория стоимости К.Маркса. С другой стороны, в нем воплощается психологическая мотивация экономического поведения совокупного производителя народного хозяйства, т.е. субъективно-психологический аспект теории предельной полезности. Тем самым индивидуальная психология через психологию совокупного производителя народного хозяйства поднимается до общественного уровня. Единый народнохозяйственный норматив абсолютной эффективности капитальных вложений -единственный в полезностно-трудовой теории стоимости директивный для всех предприятий страны плановый показатель. В противозатратном механизме он применяется для косвенного планомерного регулирования координационным центром страны хозяйственной деятельности самостоятельных предприятий.

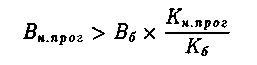

Из-за неравномерности технического прогресса в разных сферах производства индивидуальные прогнозируемые показатели абсолютной эффективности капитальных вложений у них различны. Поэтому они у одних предприятий могут быть выше директивно- го норматива

, у других - ниже

, у других - ниже

. В первом случае предприятия понижают свой плановый показатель абсолютной эффективности до уровня единого народнохо-

. В первом случае предприятия понижают свой плановый показатель абсолютной эффективности до уровня единого народнохо--147-

зяйственного норматива. К этому их вынуждает правило, гласящее о том, что вся прибыль в цене, превышающая прибыль, определяемую директивным нормативом абсолютной эффективности капитальных вложений, перечисляется предприятием в государственный бюджет. Контроль за совмещением индивидуальной плановой эффективности капитальных вложений предприятия с директивным нормативом осуществляет непосредственное предприятие-потребитель и налоговая инспекция. При этом автоматически на этапе перспективного планирования у данных предприятий высвобождаются рабочая сила, материалы, денежные ресурсы, информация о которых накапливается в министерствах этих предприятий. Денежные ресурсы за плату (депозитный процент) поступают в государственный банк. Другими высвободившимися ресурсами воспользуются предприятия иных министерств, прогнозный показатель абсолютной эффективности капитальных вложений которых ниже единого народнохозяйственного норматива. Эти предприятия, заказывая за счет кредита (который построен на принципах платности и возвратности) более производительную и дорогую технику, повышают индивидуальную плановую эффективность своих капитальных вложений до уровня единого народнохозяйственного норматива абсолютной эффективности капитальных вложений. В результате эти предприятия получают большую массу плановой прибавочной стоимости, которая взаимовыгодно распределяется между ними, банком и государством. Кроме того, к этому шагу повышения плановой эффективности капитальных вложений их с помощью системы общественного контроля за ценами вынуждают предприятия-потребители, заинтересованные в снижении цен.

Так осуществляется устойчивое совмещение индивидуальной категории (планового показателя абсолютной эффективности капитальных вложений самостоятельного предприятия, т.е. рыночного субъекта) с общественной категорий (директивным народнохозяйственным нормативом абсолютной эффективности капитальных вложений, т.е. планом). В результате решается проблема "органического синтеза плана и рынка".

Итак, единый народнохозяйственный норматив абсолютной эф-

-148-

фективности капитальных вложений "направляет" экономически обоснованный, с учетом тенденций НТП, перелив капитальных вложений и рабочей силы из сфер производства, где они избыточны

, в сферы производства, где ощущается их дефицит

, в сферы производства, где ощущается их дефицит

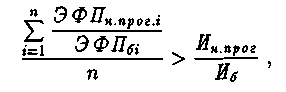

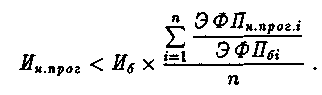

Напомним, аналогичной способностью к переливу капиталов и рабочей силы из одних сфер производства в другие обладает общая норма прибыли. Именно общей нормой прибыли на рынке свободной конкуренции "погашаются" различия конкретного труда товаров всего общества, и весь труд, затрачиваемый на производство каждого товара (и конкретный и абстрактный), по К.Марксу, сводится к труду абстрактному, в соответствии с массой которого соизмеряются и обмениваются товары всего общества. Общая норма прибыли на капиталистическом рынке превращает рыночную стоимость товара в общественную меновую стоимость, которая в деньгах представляется равновесной ценой производства. Единый народнохозяйственный норматив абсолютной эффективности капитальных вложений так же, как и общая норма прибыли, решает важную научную проблему - проблему соизмерения общественных полезностей многомиллионной номенклатуры товаров [50, С.442] (см. Прил.6) и способствует формированию индивидуальной "равновесной рыночной цены производства", которая является превращенной формой индивидуальной "плановой меновой стоимости товара", или придает индивидуальной меновой стоимости товара данного предприятия общественный характер.

Рассматривая категорию "меновая стоимость", К.Маркс писал: "В самом меновом отношении товаров их меновая стоимость явилась нам как нечто совершенно независимое от их потребительных стоимостей. Если мы действительно отвлечемся от потребительной стоимости продуктов труда, то получим их стоимость ..." [87, С.47]. Следовательно, если не отвлекаться от потребительной стоимости, то меновая стоимость, по Марксу, это - единство стоимости товара и его потребительной стоимости, или единство абстрактного труда, который создает стоимость, и конкретного труда, создающего потребительную стоимость. Так как абстрактный труд и конкретный

- 149 -

труд - две стороны одной "медали", которой название - труд, поэтому в меновой стоимости воплощен труд. Обмен же товаров на рынке осуществляется не по стоимости, а по меновой стоимости. По нашему мнению, труд абстрактный и труд конкретный, труд живой и труд прошлый, труд простой и труд сложный в меновой стоимости сводятся к труду, в соответствии с массой которого соизмеряются и обмениваются товары всего общества.

Таким образом, по мнению автора, именно общая норма прибыли "погашает" различия всех видов труда.

С помощью единого планового народнохозяйственного норматива абсолютной эффективности капитальных вложений решается проблема единого подхода к развитию различных предприятий и регионов страны, что ставит все предприятия и регионы в равные стартовые экономические условия на этапе перспективного децентрализованного планирования и выполнения самостоятельно составляемого предприятиями перспективного плана своего развития. Повышенный норматив абсолютной эффективности вынуждает предприятия к оптимальному снижению индивидуальных равновесных рыночных цен производства. Эти цены в соответствии со вторым уровнем рыночного равновесия будут твердыми в течение единого для всех предприятий страны срока окупаемости капитальных вложений.

Важнейшей на сбалансированном рынке является проблема оптимального соотношения между перспективными потреблением и накоплением на каждом предприятии и общества в целом.

Известно, источником накопления и потребления служит балансовая прибыль, создаваемая предприятием. Именно с помощью балансовой прибыли формируются фонд накопления новых денежных средств, предназначенных для расширенного воспроизводства предприятия и производства всего общества, и фонд доходов, предназначенных для потребления. Необходимо научиться правильно предвидеть и распределять плановую прибыль между фондами накопления-потребления предприятия и государства.

Решим сначала задачу на определение перспективного фонда накопления.

- 150 -

Понятно, перспективному фонду накопления предприятия и общества предшествует сложившийся фонд их накопления. Этот сложившийся фонд, по нашей теории, должен таким образом автоматически распределяться между разными сферами производства, чтобы в перспективе сформировался оптимальный фонд накопления. Разность между плановой прибылью общества и оптимальным перспективным фондом его накопления определит экономически обоснованный для общества перспективный фонд его потребления.

Анализ экономических исследований в области определения оптимальных пропорций накопления и потребления показывает, что наиболее верно данную проблему можно решить с помощью так называемого "золотого правила накопления". В.В.Новожилов писал: "Равенство предельной эффективности капитала темпу роста получило название золотого правила накопления" [104, С.201], или равенства предельной (минимальной) эффективности капитальных вложений общества темпу роста объемов производства каждого отдельного продукта, изготавливаемого данным предприятием страны.

Принято, что предельная эффективность капитальных вложений формализуется в виде соотношения:

(3.20)

(3.20)где

- абсолютная эффективностькапитальных вложений в материальную базу предприятия, руб./руб.;

- абсолютная эффективностькапитальных вложений в материальную базу предприятия, руб./руб.; - годовой прирост прибыли, получаемой данным предприятием, руб.;

- годовой прирост прибыли, получаемой данным предприятием, руб.; - дополнительные капитальные вложения в развитие материальной базы предприятия, вызвавшие годовой прирост прибыли,

- дополнительные капитальные вложения в развитие материальной базы предприятия, вызвавшие годовой прирост прибыли,руб-

По полезностно-трудовой теории стоимости, в соответствии со вторым уровнем равновесия осуществляется полный моральный и экономический износ основных фондов предприятий в течение единого для всех предприятий страны срока окупаемости капитальных вложений. То есть параллельно с процессом текущей деятельности предприятий строительные организации по их заказу возводят для

- 151 -

них на новом месте новые здания и сооружения. И предприятия полностью обновляют пассивную часть своих основных фондов, которую заново начиняют новыми станками и прочим оборудованием, изготавливаемыми на заказ машиностроением.

Причем, если все предприятия страны планируют свою деятельность с ориентацией на норматив абсолютной эффективности капитальных вложений следующего за нынешним периода окупаемости капитальных вложений, то отрасли строительства и машиностроения работают для этих предприятий на опережение, на более далекую перспективу, как бы через период. Эти отрасли создают на основе последних достижений научно-технического прогресса опытные (для серийного производства) образцы техники, строительных материалов и конструкций. Технико-экономические параметры опытных образцов публикуются в специальных каталогах. Именно этими каталогами должны будут пользоваться работники предприятий прочих отраслей народного хозяйства при составлении своих прогнозов (индивидуального прогнозного показателя абсолютной эффективности капитальных вложений и потребностей в электроэнергии). Эти каталоги также будут служить в качестве обратной связи при проверке государственным банком достоверности индивидуального прогнозируемого показателя абсолютной эффективности капитальных вложений данного самостоятельного предприятия.

Таким образом, создание новых, по своей сути, предприятий финансируется действующими предприятиями. Источником финансирования новых капитальных вложений служит амортизационный фонд действующих предприятий и их фонд развития производства, посредством которого у предприятия накапливаются дополнительные вложения данного (нынешнего) инновационного периода.

Дирекция предприятий должна осуществлять планомерную переподготовку своих работников для деятельности в новых условиях. Вузы, техникумы, училища смогут готовить специалистов в строгом соответствии с перспективными нуждами модернизируемых предприятий, поэтому безработных на сбалансированном рынке быть не должно.

С учетом вышеизложенного формула (3.20) для нового пред-