Лекции по курсу «Теория ценных бумаг»

| Вид материала | Лекции |

СодержаниеНе строить, а сдавать Чтобы легче развестись Тиаблица. ТОП-10 крупнейших ЗПИФов Только для своих |

- Лекции по курсу «Теория ценных бумаг», 347.23kb.

- Лекции по курсу «Теория ценных бумаг», 3266.73kb.

- Лекции по курсу «Теория ценных бумаг», 1266.35kb.

- Лекции по курсу «Теория ценных бумаг», 1166.77kb.

- Лекции по курсу «Теория ценных бумаг», 3232.48kb.

- Вопросы для подготовки к экзамену по курсу «Рынок ценных бумаг», 270.17kb.

- Лекции Селищева А. С. по курсу «Теория ценных бумаг», 1514.54kb.

- Учебная программа по курсу «управление портфелем ценных бумаг» Специальность, 48.16kb.

- Контрольная работа по курсу «Рынок ценных бумаг». Тема работы: «Регулирование рынка, 187.04kb.

- Лекции по курсу «Теория ценных бумаг», 2785.6kb.

Не строить, а сдавать

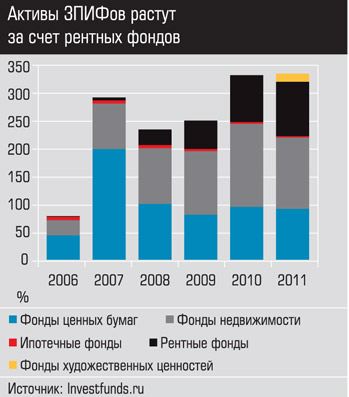

В ЗПИФах сейчас аккумулировано 340 млрд рублей — три четверти всех денег, лежащих в российских фондах коллективных инвестиций. Причем это только видимая сумма: в реальности активы закрытых фондов гораздо больше, просто значительная часть таких структур является фондами для квалифицированных инвесторов, а закон запрещает публиковать любую информацию о подобных фондах — даже объем средств под управлением. Поэтому анализировать рынок ЗПИФов довольно сложно, но все же некоторые тенденции увидеть можно.

Если несколько лет назад самым крупным сегментом были фонды недвижимости, то сейчас и объем, и доля их постепенно снижаются. Растет же рынок ЗПИФов за счет рентных фондов и фондов нового типа — прежде всего художественных ценностей (правда, таких фондов пока всего два, из них по-настоящему крупный лишь один — тот самый «Собрание. Фотоэффект», но все же начало положено). Вторая очевидная тенденция: постепенно начинают уходить фонды, созданные для того, чтобы минимизировать налоги.

«Понятно, почему доля ЗПИФов недвижимости снижается: с 1 января 2011 года было введено новое налоговое регулирование, в результате чего закрытые фонды стали платить земельный налог и налог на имущество, — говорит управляющий директор УК “Велес менеджмент” Станислав Бродский. — В результате инвесторам, которые раньше с помощью ЗПИФов экономили на налогах, а созданных с этой целью фондов было довольно много, стало невозможно продолжать подобную минимизацию, тогда как расходы на УК и прочую инфраструктуру остались». Генеральный директор «ВТБ Капитал управление активами» Наталия Плугарь поясняет суть проблемы: теперь УК обязана платить налоги по имуществу и земле в фонде. При этом отсутствие в фонде денег может привести к убыткам для УК, ведь она, как налогоплательщик, должна платить эти налоги, возможно, даже из собственных средств. Кроме того, порядок расчета налога на имущество непонятен до сих пор, поскольку в НК содержится норма о расчете налога исходя из остаточной балансовой стоимости недвижимости, а, по разъяснению Минфина, УК должны рассчитывать налог исходя из оценочной стоимости недвижимости. Это ставит в неравные условия обычных юрлиц и ЗПИФы, добавляет Плугарь.

Добавим к налоговым изменениям неуверенное положение застройщиков — и получим полное объяснение того, почему ЗПИФов недвижимости становится все меньше. При этом многие действующие фонды превратились по сути своей в рентные — объект уже построен, сдан в аренду и приносит хороший доход. Да и число собственно рентных фондов растет.

«Предпосылка для развития таких ЗПИФов — значительные доли недвижимости на балансах банков, — сказал “Эксперту” президент Национальной лиги управляющих Дмитрий Александров. — Как известно, по базельским нормативам они не имеют права держать в недвижимости более 10 процентов своих активов, а у российских банков этот показатель зашкаливает. Продавать эту недвижимость в моменте может быть невыгодно, но можно передать ее в управление УК». Для самой управляющей компании как раз выгодно собрать в ЗПИФы недвижимость от нескольких банков — чем больше активов под управлением, тем выше доход и ниже себестоимость бизнеса. «В таком ЗПИФе удобно ремонтировать сразу несколько объектов недвижимости, благоустраивать территории при них, строить парковки и так далее — на это можно направлять часть арендных платежей, которая, поскольку получена в рамках ЗПИФа, не будет облагаться налогом на прибыль на время существования фонда», — описывает преимущества рентных фондов Александров.

Сами управляющие также все лучше отзываются о рентных ЗПИФах. «В состав имущества таких фондов обычно включаются объекты недвижимости со стабилизированным денежным потоком, то есть заполненные арендаторами. Благодаря этому диапазон доходности портфеля (без левериджа) может составлять до 15–20 процентов, — говорит директор по стратегии и развитию УК “РВМ Капитал” Николай Молчанов. — Кроме того, у рентных фондов остаются преимущества по работе с землями сельхозназначения, и ряд управляющих компаний организовывал рентные фонды именно с целью приобретения такого рода земель, чтобы изменить их назначение и продать».

Основные инвесторы в рентные ПИФы — негосударственные пенсионные фонды, а также страховые компании и банки. «Фактически рентные фонды являются альтернативой облигациям, — говорит Станислав Бродский. — Да, в них не гарантирована основная сумма инвестиций, как в случае с долговым рынком, но ведь по облигациям случается дефолт, и если в таком случае инвестор соглашается на реструктуризацию, он гарантированно теряет часть дохода и/или инвестиций. А недвижимость на длинном временном горизонте обычно восстанавливается в цене». Наконец, сейчас ситуация на финансовом рынке такова, что стабильные поступления от аренды уже не кажутся инвесторам чем-то не заслуживающим внимания. «Если пару лет назад 10 процентов по аренде в год никого не интересовали, теперь, когда ставки по депозитам серьезно снизились, эта цифра стала довольно привлекательной», — добавляет Станислав Бродский.

Чтобы легче развестись

Итак, набирающие силу рентные фонды — это именно инвестиции. Однако у ЗПИФов пока остаются и другие, не инвестиционные, но не менее важные для инвесторов функции — защиты и удобства владения и раздела активов. «Бизнесмену или чиновнику может быть проще передать имущество в фонд и перестать владеть им лично, а доходы декларировать как доходы от ценных бумаг, — объясняет смысл передачи имущества в фонд Станислав Бродский. — Паи, в отличие от недвижимости, где переход прав собственности занимает около месяца, можно продать или передать кому-то за один день. И даже если на паи будет наложен арест, с самим имуществом ничего не произойдет — ведь не секрет, что, когда происходит захват недвижимости, это может сопровождаться бегством арендаторов, расторжением договоров и разрушением арендного бизнеса».

Тиаблица. ТОП-10 крупнейших ЗПИФов

| Фонд | УК | Тип фонда | СЧА (млрд руб.) |

| «Стратегические активы» | «Агана» | Смешанный | 42,25 |

| Казанский земельный инвестиционный фонд | «АС Менеджмент» | Рентный | 22,38 |

| «Собрание. Фотоэффект» | «Агана» | Художественные ценности | 14,54 |

| «Ак Барс — Горизонт» | «Ак Барс Капитал» | Рентный | 14,11 |

| «ТФБ — Рентный инвестиционный фонд» | «ТФБ Капитал» | Рентный | 12,63 |

| «РВМ Мегаполис» | «РВМ Капитал» | Недвижимость | 12,03 |

| «Спортинвест» | «Менеджмент-центр» | Акции | 10,87 |

| «РВМ Русский Транзит» | «РВМ Капитал» | Смешанный | 8,87 |

| «Ренессанс–Земельный» | «Ренессанс Капитал» | Рентный | 8,55 |

| «Магистраль» | «РВМ Капитал» | Смешанный | 7,22 |

*Без учета фондов для квалифицированных инвесторов.

Источник: Investfunds.ru

Что касается раздела имущества, то и тут ЗПИФ может оказаться удобнее других организационных форм. «Когда доли имущества или актива изначально определены в виде паев, гораздо больше вероятность, что «развод» бизнесменов — или в буквальном смысле развод бизнесмена с супругой — произойдет цивилизованно. Скажем, если бы Прохоров и Потанин оформили бы свой бизнес в ЗПИФ, то многолетней истории раздела активов между ними просто не было бы», — уверен Дмитрий Александров.

В целом ЗПИФы уверенно движутся в сторону зарубежных трастовых фондов, в которые оформляют имущество чуть ли не все крупные бизнесмены — так проще управлять активами, защищать их и одновременно при необходимости быстро от них избавляться. Собственно, упомянутые в начале «Спортинвест» и «Собрание. Фотоэффект», по сути, являются как раз такими трастовыми фондами; так, пайщики последнего — это офшоры и физлица.

Только для своих

В ближайшем будущем возможно появление новых фондов художественных ценностей — именно полностью закрытых, «для своих». «Инвесторами таких фондов скорее будут физические лица, так как им может быть удобно объединить свои коллекции в формате ЗПИФа, а не юридического лица», — рассуждает Станислав Бродский. Одновременно появится история успешных и провальных реализаций таких ЗПИФов — конечно, если информация будет просачиваться на рынок. Дело в том, что вопрос адекватной оценки активов, который довольно остро стоит для привычных уже фондов недвижимости, для фондов художественных ценностей (а также любых других коллекционных ценностей и в целом нестандартных активов, таких, как футбольный клуб) в принципе пока не имеет четкого решения. «В данный момент ни Минфин, ни ЦБ не знают, как оценивать активы ЗПИФов недвижимости, в связи с чем к паям таких ЗПИФов на балансах, скажем, банков, должна с 2010 года применяться повышенная норма резервирования, — говорит Дмитрий Александров из НЛУ. — Еще сложнее обстоит дело с оценкой активов в ЗПИФах художественных ценностей — официальных государственных оценщиков предметов искусства в РФ просто нет».

Именно поэтому, по словам Николая Молчанова, минимальный срок для вынесения каких-либо оценок по таким фондам, а также для инвестиций в них — около пяти лет. «Вопрос о доходности фондов такого типа также остается открытым. С одной стороны, есть мнение, что средняя доходность долгосрочных инвестиций в предметы искусства составляет 20–50%. С другой — данные ряда инвестиционных индексов (Mei Moses All Art Index, Gabrius Art Index, Artprice, Zurich Art and Antiques Index) в предметы искусства показывают, что в долгосрочной перспективе рентабельность такого рода инвестиций примерно равна доходности S&P 500, то есть фондового рынка», — приводит данные эксперт. Вместе с тем, добавляет Молчанов, в краткосрочной перспективе колебания индексов фондового рынка и стоимости произведений искусства могут быть разнонаправленными: за 2011 год рост Mei Moses All Art Index составил около 10%, в то время как S&P 500 завершил 2011 год примерно на своем прежнем уровне +0,4%.

Совершенно очевидно, что за пределами интересов ЗПИФов и их управляющих останутся частные инвесторы. После кризиса специальных фондов под розницу не появляется, для УК это невыгодно. При этом управляющие предупреждают, что «физики» оказываются нужны ЗПИФам только в одном случае — если необходимо загнать паи фонда в котировальный список, то есть обеспечить по ним приличные торговые обороты. При этом в любом случае игра на паях ЗПИФа на бирже — дело опасное: с уходом маркетмейкера ликвидность неизбежно падает, и тогда можно наблюдать серьезный разрыв между биржевой ценой и расчетной стоимостью пая. Фактически это и есть плата за неликвидность. Выход из закрытого паевого инвестиционного фонда случится не скоро, и будет ли он удачным, заранее предсказать невозможно — как уже говорилось, у крупных инвесторов могут быть свои задачи, и рост стоимости пая в них может не входить.

Б.6.5. Ипотечные ПИФы

Ладыгин Дмитрий. Сколько можно заработать на ипотечных бумагах1.

Понятие ипотеки ассоциируется прежде всего с выдачей банками кредитов на покупку недвижимости. Но заработать на подобных услугах может не только банк, но и частный инвестор – через ипотечный паевой фонд. Несмотря на невысокую доходность, такие фонды отличаются стабильностью выплат.

Основным активом, в который вкладываются средства ипотечных фондов, является обеспечение по ипотечным кредитам – закладные или денежные требования по обязательствам из кредитных договоров или договоров займа. Банк, выдавший ипотечный кредит, продает обеспечение по нему ПИФу, который начинает получать доход за счет процентов по кредиту.

В настоящее время на рынке коллективных инвестиций действует 11 ипотечных ПИФов. Их чистые активы, по данным НЛУ, составляли на 31 марта 2008 года 6,6 млрд. руб. Среди крупнейших фондов с чистыми активами более 1 млрд. руб. можно выделить «Первый ипотечный» и «Второй ипотечный» (оба под управлением КУИ «Ямал»), «КИТ Фортис – фонд ипотеки» («КИТ Фортис Инвепстментс»), «Первый объединенный» («Русский капитал паевые фонды», БФГ, «Солид – ипотечный фонд» («БФГ Финанс – управление активами»).

Чистые активы ипотечного фонда, как правило, не менее, чем на 90% состоят из закладных. Поэтому они и формируют основной доход пайщиков. Ставки по закладным в портфелях большинства ипотечных фондов составляют в настоящее время 13-14% годовых.

Ипотечные фонды проигрывают фондам акций в доходности, но выигрывают в стабильности

В.6.6. Фонды прямых инвестиций