Лекции по курсу «Теория ценных бумаг»

| Вид материала | Лекции |

- Лекции по курсу «Теория ценных бумаг», 347.23kb.

- Лекции по курсу «Теория ценных бумаг», 3266.73kb.

- Лекции по курсу «Теория ценных бумаг», 1266.35kb.

- Лекции по курсу «Теория ценных бумаг», 1166.77kb.

- Лекции по курсу «Теория ценных бумаг», 3232.48kb.

- Вопросы для подготовки к экзамену по курсу «Рынок ценных бумаг», 270.17kb.

- Лекции Селищева А. С. по курсу «Теория ценных бумаг», 1514.54kb.

- Учебная программа по курсу «управление портфелем ценных бумаг» Специальность, 48.16kb.

- Контрольная работа по курсу «Рынок ценных бумаг». Тема работы: «Регулирование рынка, 187.04kb.

- Лекции по курсу «Теория ценных бумаг», 2785.6kb.

Кошкаров А., Копейченко Н. Пайщиков инфраструктурных ПИФов ждет длинная прибыль1

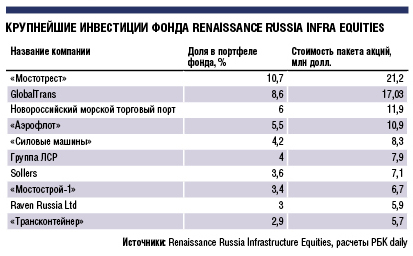

Инфраструктурный фонд «Ренессанс Капитала» Renaissance Russia Infra Equities раскрыл информацию о портфеле своих инвестиций. Как следует из отчетности, размещенной на сайте www.investegate.co.uk, фонд в основном инвестирует в акции строительных и транспортных компаний.

По информации РБК daily, сейчас активы Renaissance Russia Infra Equities (RRIE) составляют порядка 198 млн долл., фонд зарегистрирован на острове Джерси (юрисдикция Великобритании) и инвестирует в бумаги компаний СНГ и России. Согласно его инвестиционному меморандуму он ориентирован на вложения в сектор недвижимости, энергетику, транспорт, социальную инфраструктуру и высокотехнологичные отрасли.

Как следует из отчетности RRIE, сейчас более 50% его активов вложены в транспорт (25,1%) и строительство (26,9%), порядка 11% активов фонда сосредоточены в девелоперских компаниях. Также фонд инвестирует в телекоммуникации, добывающие отрасли и компании, занимающиеся продажей нефтепродуктов и газа: на долю этих секторов приходится не более 5% активов RRIE.

Среди «голубых фишек» Renaissance Russia Infra Equities стоит отметить акции «Аэрофлота», компании GlobalTrans и бумаги «дочки» РЖД — компании «Трансконтейнер», разместившейся в конце прошлого года на LSE. Что касается акций Новороссийского морского торгового порта, которые также есть в портфеле фонда, пока инвестиции в эту компанию трудно назвать удачными: в этом году суммарный грузооборот компании снизился, с февраля ее акции упали почти на 20% и аналитики ставят по ним негативный прогноз.

Крупнейшая ставка фонда RREI в строительном секторе — акции «Мостотреста» (10,7%), компании, занимающей позиции лидера в секторе строительства транспортной инфраструктуры. Аналитики банка UBS полагают, что в перспективе компания может существенно увеличить долю рынка, и ожидают ежегодного прироста бизнеса «Мостотреста» в 2011—2015 годах на уровне 17%.

Несмотря на хороший потенциал роста инфраструктурного рынка, который ожидают большинство аналитиков западных банков, пока инвестиции фондов, ориентированных на этот сегмент, не принесли особых дивидендов пайщикам. В частности, с начала года убытки Renaissance Russia Infra Equities составили 4,4%. Правда, в 2010 году фонд заработал 21,7%, а в 2009 году — 62,2%. В кризисный 2008-й он показал убыток в 40,8%.

Статистика российских инфраструктурных ПИФов (сейчас на рынке действует десять таких фондов, крупнейшим среди открытых ПИФов является фонд «Инфраструктура» с активами свыше 440 млн руб.) показывает, что пока пайщики чаще фиксируют убытки, а не прибыль.

Например, фонд «Тройка Диалог — Инфраструктурные инвестиции» с начала года потерял 5,75%. Наиболее значительные доли в фонде приходятся на акции строительных компаний и электроэнергетику — в совокупности до 31% портфеля. При этом активы «Тройка Диалог — Инфраструктурные инвестиции» выросли с февраля на 16%, до 20 млн руб. Управляющие «Тройки Диалог» говорят, что это связано с притоками в фонд. «Инвесторов не пугают убытки, они все равно верят, что этот сектор будет развиваться», — сказал директор УК «Тройка Диалог» Евгений Линчик.

Убытки фонда «Инфраструктура» под управлением Deutsche UFG Capital Management за три года (сформирован в 2007 году) составили 1,45%, с начала года фонд потерял 11,18%. Свыше 46% портфеля фонда вложены в энергетику и строительный сектор.

Минус, показанный на «коротких отрезках», не смущает управляющих, их клиентам стоит набраться терпения. Директор по инвестициям «Ренессанс Управление активами» Пламен Моновски полагает, что развитие инфраструктуры в России потребует значительных инвестиций. Он приводит данные, что только транспортная сеть потребует не менее 6,8 трлн долл. Кроме того, как считает г-н Моновски, порядка 80 млрд долл. инвестиций потребуется вложить в инфраструктуру, чтобы провести такие события, как Олимпиада в Сочи или саммит Азиатско-Тихоокеанского экономического сотрудничества.

В.6.2. Фонды денежного рынка

В условиях нестабильности рынка выводить средства с фондового рынка не всегда оправданно и выгодно. Пайщики теряют и на конвертации, и на невыгодных ставках депозитов. УК предлагают в этих условиях паевые фонды с консервативной стратегией инвестирования. Правда, рассчитывать на высокую доходность в таких фондах не следует, она не превышает даже инфляцию1.

Частным инвесторам совсем не хочется видеть, как тают на вкладах их сбережения. Однако, как заявил гендиректор УК «Финам» Павел Кириченко, «в практике управления фондами мы столкнулись с ситуацией, когда при затяжных падениях рынка пайщики вместо того, чтобы перевести средства из фондов акций в облигационные фонды, размещали их на депозитах». Однако в этом случае управляющие компании предлагают клиентам два вида фонда, которые помогут обрести стабильность и определенность: фонды денежного рынка и облигационные фонды с консервативной стратегией инвестирования.

Такие фонды могут быть интересны и инвесторам, которые располагают короткими денежными средствами, но которые не хотят размещать их на депозиты. Ведь при закрытии депозита раньше срока ставка по нему опускается до уровня ставки депозита «до востребования». Между тем из паевого фонда можно выйти в любой день, в целом (за исключением 13% подоходного налога) сохранив полученный доход.

Фонды денежного рынка размещают средства в основном на банковских депозитах. Такие фонды предлагают инвесторам УК «КИТ Фортис Инвестментс», «Фианм Менеджмент», УК Банка Москвы и «Агана». При размещении средств в банках есть существенная разница в ставках по маленьким и большим вкладам. Кроме того, ставки сильно различаются по срокам вкладов. Поэтому в паевом фонде, который аккумулирует средства большого числа пайщиков, можно получить более высокую доходность, чем при размещении средств одного вкладчика.

Другой вариант инвестирования: в консервативные фонды облигаций. Такие фонды вкладывают средства в государственные и корпоративные ценные бумаги с высоким кредитным рейтингом и с коротким сроком обращения. Эти бумаги меньше, чем другие, подвержены резким колебаниям цен. Однако в этом случае больше рыночный риск. Например, осенью 2007 года облигационные фонды не спаслись от общего спада на рынке.

Фонды с консервативной стратегией инвестирования ориентированы, прежде всего, на корпоративных клиентов. И нередко минимальная сумма инвестирования в них начинается с 500 тыс. руб. Впрочем, некоторые банки принимают в свои фонды суммы от 1 тыс. руб. и от 3 тыс. руб.

Ещё одним достоинством консервативных фондов является их способность демонстрировать прирост стоимости пая на максимальных непрерывных промежутках времени. Так, в 2007 году, эти ПИФы демонстрировали ежедневный рост стоимости паев на временных отрезках 2-7 недель, что для фондов акций было недостижимым результатом. При этом управляющие рекомендуют размещать средства в такие фонды на срок до полугода. На сроки свыше полугода необходимо использовать другие инструменты, в том числе, фонды облигаций или фонды смешанных инвестиций.

Однако не стоит забывать, что при погашении паев паевого фонда придется заплатить подоходный налог с полученной прибыли (13%). Впрочем, с 2008 года, в связи с изменением законодательства при операциях по обмену паев не будет взиматься подоходный налог, в отличие от прежней практики.

Однако при всех своих плюсах консервативны фонды, как правило, проигрывают инфляции. По итогам 2007 года такие фонды показали доходность на уровне 5,7-6,9%, тогда как инфляция составила почти 12%. Вместе с тм, они позволяют получить доходность выше, чем по депозитам «до востребования», а на периодах до полугода – доходность со ставками срочных банковских вкладов.

В.6.3. Индексные фонды