Отчет онаучно-исследовательской работе по теме: «Моделирование деятельности органов власти, государственных и муниципальных организаций»

| Вид материала | Отчет |

- Отчет онаучно-исследовательской работе по теме: «Моделирование деятельности органов, 2423.22kb.

- Отчет о научно-исследовательской работе разработка концепции Объединенных Государственных, 6757.77kb.

- Положение о федеральной государственной информационной системе "Единый портал государственных, 369.44kb.

- Инструкция по применению единого плана счетов бухгалтерского учета для государственных, 1750.68kb.

- Айона, представители государственных и муниципальных органов власти, общественно- политических, 330.9kb.

- Отчёт онаучно-исследовательской работе гу нии но ур за 2010 год, 997.69kb.

- Отчет о научно-исследовательской работе по теме: №21 «Разработка рекомендаций по созданию, 4474.83kb.

- Правительства Российской Федерации от 7 апреля 2004 г. N 185 "Вопросы Министерства, 1652.53kb.

- Отчет о научно-исследовательской работе профессорско-преподавательского состава, 617.56kb.

- Отчет о научно-исследовательской и опытно-конструктороской работе, 3288.39kb.

3.3. Модель деятельности органов власти субъекта Российской Федерации

На этом уровне государственного управления программно-методический комплекс ГОС-Мастер используется как инструмент перехода от стратегического управления к реализации стратегии силами субъекта Российской Федерации. Моделирование на этом уровне управления также будет полезно при проведении работ по разграничению полномочий и предметов ведения между федеральным уровнем государственной власти, властью субъектов Российской Федерации и местным самоуправлением, т.к. позволяет отразить закрепление за каждым уровнем власти четко сформулированных функций в привязке к финансовым ресурсам;

Пользователи модели – аналитики, занимающиеся подготовкой решений высшего должностного лица субъекта Российской Федерации, комиссий по разграничению полномочий, руководители подразделений органа исполнительной власти субъекта Российской Федерации.

Организационно-функциональная модель органов власти субъекта Российской Федерации. Аналогично, и здесь общие свойства ОФМ позволяют упростить и сделать более наглядными варианты перераспределения направлений деятельности между органами власти субъекта Российской Федерации и их подразделениями при проведении реорганизаций. Из ОФМ могут быть получены отчеты, которые после юридического редактирования станут проектами положений об органах власти субъекта Российской Федерации, их подразделениях, о распределении обязанностей между заместителями высшего должностного лица субъекта Российской Федерации.

Модель административных процессов – отражает административные процессы оказания государственных услуг и исполнения государственных функций субъекта РФ. Модель административных процессов позволяет выстроить оптимально систему оказания государственных услуг на территории субъекта Российской Федерации.

Модель результативности деятельности - отражает привязку целей к конкретным исполнителям, бюджетным целевым программам и показателям степени достижения целей. Поддерживает внедрение технологий и процедур целеполагания, разработку (и экспертизу) докладов о результатах и основных направлениях деятельности субъектов бюджетного планирования. Модель позволяет увидеть в едином представлении, какие целевые программы реализует субъект РФ, какие департаменты этим занимаются, на какие общественные группы направлены целевые программы субъекта РФ, и в какие главные цели страны этим вносится вклад.

Модель деятельности ОГВМС оформляется в виде электронного файла, содержащего необходимые элементы модели, а также перечня документов (отчетов) и утверждается в соответствии с нормативными правовыми актами) регулирующими стандартизацию формального описания административных процессов органов государственной власти и местного самоуправления ( при их наличии).

После утверждения модели изменения, вносимые в нее, согласуются с органом, утвердившим модель.

4. Задачи, решаемые с помощью модели результативности

Построенная в программе ГОС-Мастер модель результативности является одной из трех частных проблемно-ориентированных моделей, получаемых из базовой модели деятельности ОВГМС.

В данной НИОКР разработана технология применения модели результативности в двух направлений совершенствования государственного управления:

- Административная реформа.

- Внедрение среднесрочного бюджетного планирования, ориентированного на результат.

Модель результативности обеспечивает информационную поддержку следующих задач административной реформы:

1.Внедрение технологий и процедур целеполагания, обеспечивающих привязку целей к конкретным исполнителям, выработку показателей, позволяющих адекватно оценить степень достижения поставленных целей и действия исполнителей, предпринимаемые для достижения этих целей.

2.Оптимизация функций органов исполнительной власти.

3.Создание и внедрение комплексной системы конкурентного распределения ресурсов между ведомствами.

4. Разработку и внедрение системы внутреннего аудита, позволяющей оценивать эффективность деятельности структурных подразделений и должностных лиц, ответственных за решение поставленных задач.

При внедрении среднесрочного бюджетного планирования, ориентированного на результат модель результативности позволяет проводить аналитическую работу с докладами о результатах и основных направлениях деятельности субъектов бюджетного планирования.

На этапе планирования это могут быть:

- комплексный анализ качества трансформации стратегических целей и приоритетов Правительства Российской Федерации в систему действий.

- экспертиза разработанных субъектами бюджетного планирования проектов ведомственных целевых программ;

На этапе анализа результатов деятельности ОГВМС это могут быть:

- анализ результатов и основных направлений деятельности государственного аппарата в целом;

- анализ результатов и основных направлений деятельности субъектов бюджетного планирования – федеральных органов исполнительной власти Российской Федерации;

- анализ результатов и основных направлений деятельности, а также субъектов Российской Федерации.

4.1. Позиционирование программы ГОС-Мастер относительно других программных средств управления результативностью

Управление результативностью является важнейшим направлением административной реформы и в то же время, предполагает внедрение программно-целевого бюджетирования, т.е. бюджетирования, ориентированного на результат (БОР).

На федеральном уровне в соответствии с Постановлением Правительства Российской Федерации № 259 от 27 апреля 2005 г. «Об утверждении Положения о разработке сводного доклада о результатах и основных направлениях деятельности Правительства Российской Федерации на 2006-2008 годы» принято Положение, регламентирующее подготовку Сводного доклада на принципах БОР. Минрегион России одобрил разработанные Всемирным Банком для субъектов Российской Федерации рекомендации по составлению Сводных докладов о результатах и основных направлениях деятельности (ДРОНД), включая перечень целей деятельности высших государственных органов исполнительной власти субъектов Российской Федерации. В связи с этим уже появились программные разработки обеспечивающие поддержку этих управленческих технологий. Например:

1. Программный комплекс "Оценка результативности бюджетных расходов субъектов бюджетного планирования на основе докладов о результатах и основных направлениях деятельности органов исполнительной власти субъекта Российской Федерации" ПК "ДРОНД" (разработан ФГУП ГНИВЦ ФНС России)

2. Информационная система подготовки ДРОНД Министерства экономического развития и торговли Российской Федерации (разработан компанией «Прогноз» - Пермь)

В чем же отличие, решаемых ими задач от возможностей ПМК ГОС-Мастер»?

Посмотрим, как декларируют разработчики компании «Прогноз» свое решение.

«Настоящая информационная система предназначена для целей автоматизации процедуры составления Доклада о результатах и основных направлениях деятельности субъекта бюджетного планирования – Министерства экономического развития и торговли Российской Федерации (далее – Доклад). Основной функцией системы является обеспечение выполнения в срок и с наименьшими временными и материальными затратами Доклада Минэкономразвития России». Т.е. ее цели - «вовремя подготовить доклад», а результат - «грамотно и вовремя составленный документ», что, безусловно, является важной информационной задачей.

В тоже время проблемы возникают и нуждаются в информационной поддержке не только на фазе учета результатов и составления Доклада, но и на фазе планирования. Причем не только финансового.

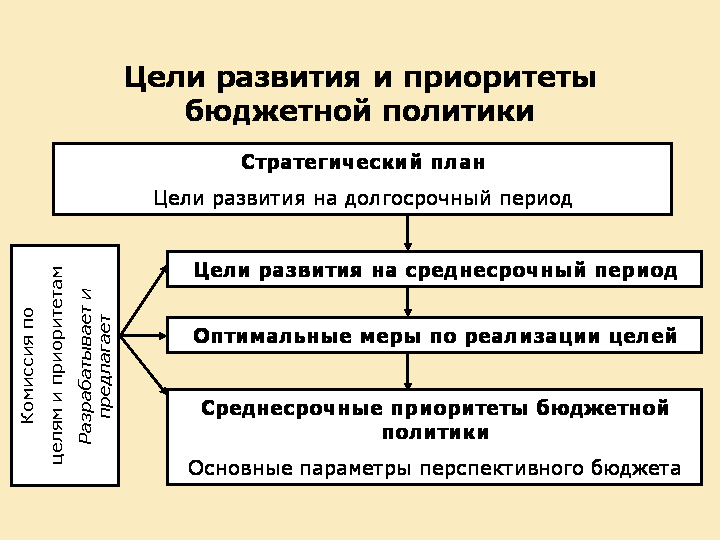

«В тех регионах и муниципальных образованиях, где работа над реализацией положений бюджетной и административной реформ уже началась, выявились определенные методологические и организационные трудности в увязке принятых (или разрабатываемых) в субъекте стратегических планов и программ социально-экономического развития с определением целей органов исполнительной власти и количественным измерением эффективности и результативности деятельности Администрации. При подготовке докладов о результатах и основных направлениях деятельности субъектов бюджетного планирования (ДРОНД) вместо целевых показателей (характеризующих результаты, которые должны быть достигнуты при реализации заявленной программы) применяются, как правило, показатели осуществления функций, закрепленных за тем или иным департаментом. Показатели же развития региона, принятые в долгосрочных и среднесрочных документах социально-экономического планирования, характеризуют цели развития региона, а не результаты, которых должны достичь органы власти. Возникает разрыв между целями развития региона и целями работы департаментов и других субъектов бюджетного планирования»20. Проблемы взаимоувязки стратегического планирования, административной и бюджетной реформ на федеральном и, особенно, региональном уровне - это и есть важнейшая область применения ГОС-Мастера. Причем, представляется целесообразным, использовать ГОС-Мастер не после принятия годового бюджета, когда данные вносятся задним числом, а при увязке Стратегического плана с целями и задачами среднесрочного периода и формирования приоритетов бюджетной политики и структуры бюджета (рисунок 12).21

Рисунок 12. Цели развития и приоритеты бюджетной политики

Хорошо бы при этом таком «проектировании стратегии» еще использовать программные средства визуализации целеполагания, чтобы логика принятия решений в этой области стала наглядной для всех участников процесса.

Следующие шаги, связанные с наполнением структуры бюджета количественной информацией, как плановой, так и учетной, а также ее анализом может быть реализована с помощью «финансовой» программы, к которым принадлежат приведенные в начале раздела комплексы формирования ДРОНД.

Надо отметить, что в настоящее время не только в государственном управлении, но и в коммерческом секторе идет глобальная перестройка акцентов управления. В традиционном финансово-ориентированном менеджменте процессы компании оставались непрозрачными как с точки зрения способа осуществления действий, так и с точки зрения ценности результатов, их вклада в рыночный успех. Для постановки целей ориентированных на достижение результата, идентификации существенных причинно-следственных связей необходимо видеть предприятие во всей его целостности. Новые системы менеджмента отличает комплексный подход, при котором объектом управления является вся корпоративная архитектура, т.е. все взаимосвязанные подсистемы менеджмента выстроенные по уровням управления – от корпоративного до линейного.

При переходе к такому объекту управления весьма остро встает вопрос об информационной поддержке этих задач. Более 90% систем ориентированы на решение финансово-экономического планирования и учета. Но и задачи управления результативностью, которые носят, по крайней мере не менее сложный характер, нельзя решать на бумажке. И это уже системы другого класса – системы «целенаправленной организации управления». Именно поэтому в государственном управлении начался поиск адекватных методологий и инструментов моделированием своей деятельности. Минэкономразвития России в 2006 году определил общий подход к моделированию в государственных органах, а в рамках одного из проектов ФЦП «Электронная Россия» было разработано программное средство ГОС-Мастер для комплексного моделирования деятельности органа власти: - от системы целеполагания до административно-управленческих процессов. Для российской практики это один из первых случаев создания массовых типовых программных продуктов, используемых как инструмент оптимизации деятельности в госсекторе.

В развитых странах произошли серьезные трансформации в подходе к управлению активами и пассивами государств. Как утверждают аналитики Всемирного банка [ВБ, 2005]22, национальное богатство развитых государств только на 5% составляют природные ресурсы, на 18% - материальный, произведенный капитал, а основное место – порядка 77% - составляют знания и умение ими распорядиться. Именно поэтому управление знаниями на основе моделирования организаций становится ведущей парадигмой менеджмента. Нельзя строить систему управления, если ты не имеешь средств информационного контроля над наиболее существенной частью активов организации. Ранее такие же задачи стояли в области управления материальными и финансовыми активами - их решили информационные системы предыдущего поколения. Моделирование решает проблемы компактного хранения и обработки знаний (семантической информации). Эту задачу надо решить так же эффективно, как классическая информатика решила проблемы с количественной информацией.

Далее в Отчете будут рассмотрены разработанные в рамках данного направления 3 частные модели и области их применения.