Аналитические материалы к переговорному процессу по выработке нового соглашения «Копенгаген 2009»

| Вид материала | Аналитические материалы |

- Секторные экономические инструменты и варианты обязательств по ограничению выбросов, 3202.71kb.

- Аналитические материалы предметной комиссии о проведении егэ по русскому языку в 2009, 4665.53kb.

- Анализ результатов итоговой аттестации в форме егэ в 2010 год, 102.2kb.

- В. И. Ситникова Художник: И. И. Касилова Ответственный за выпуск: О. А. Мищенко Библиотека, 1856.74kb.

- Н. В. Фомина Учитель математики Л. А. Зайцева Элективный курс, 67.31kb.

- Аналитические материалы справочные материалы отдел организационно-партийной и кадровой, 1935.39kb.

- Аналитические материалы Полиграфия, 3029.66kb.

- Соглашение по охране афро-евразийских мигрирующих водно-болотных птиц (аева) Текст, 4122.99kb.

- К. С. Фарино заместитель Министра образования Республики Беларусь, 141.17kb.

- Программа тура: 1 день Прилет в Копенгаген. Самостоятельный трансфер до отеля, 176.43kb.

3) Желание компаний заранее знать свои обязательства и быть уверенными в равной экономической «нагрузке» в условиях глобальной конкуренции в рамках их отрасли экономики.

4) Намерение правительств поддержать ускоренное технологическое перевооружение «своих» компаний. Если передовики будут получать дополнительное преимущество в рамках отраслевых обязательств группы стран или внутрисекторной торговли разрешениями на выбросы парниковых газов, то это облегчит правительствам стимулирование внедрения новых технологий.

5) Желание любой страны в процессе переговоров получить для себя преимущества, в частности, использовать тот факт, что определенная отрасль национальной экономики опережает зарубежных конкурентов по таким параметрам как расход энергии, топлива или выбросы СО2 на единицу продукции. Данный побудительный мотив может реализовываться как стратегически – включением той или иной статьи в новое соглашение, так и тактически – исключительно как переговорный инструмент, который, например, вынуждал партнеров по переговорам идти на уступки по другим вопросам.

2. Общий подход к выполнению обязательств внутри сектора экономики

Простейшая схема секторного экономического инструмента выглядит следующим образом: все однотипные крупные предприятия развитых стран (а, возможно, и части развивающихся стран) получают одинаковые задания по снижению удельных выбросов (на единицу продукции, например, на тонну алюминия или цемента). Это означает, что фактически страны требуют от бизнеса принять определенный график освоения новых технологий. Но делают это не административными мерами, а дают своим предприятиям определенную гибкость: перейти на новую технологию сейчас или купить квоты, а перейти потом, в зависимости от бизнес-плана развития предприятия. Такая схема уже давно работает на восточном побережье США применительно к выбросам двуокиси серы на электростанциях (см. Врезку 1).

Конечно, такой простейший секторный подход приемлем только для стран, если в каждой из них есть как передовые, так и отстающие предприятия и их нужно «подтянуть», однако в целом в каждой стране удельные выбросы отрасли примерно равны, то есть ни одна страна изначально не оказывается в положении должника. Если же в стране все предприятия старые (или в целом они хуже чем у партнеров по данному экономическому инструменту), то такие секторные обязательства лишь добавят нагрузку на национальную экономику и, вероятно, лучше действовать административными методами. Вероятно в качестве «пробного шара» простейшая схема была предложена Японией, в частности летом 2008 г. во время визита японского Премьер-министра в Россию. Не удивительно, что Президент России отказался от подобного предложения.

Важно заметить, что всеми заинтересованными сторонами секторный подход предлагается как дополнительная мера, не отменяющая обязательства стран, а лишь помогающая бизнесу снижать выбросы наиболее экономичным образом.

Врезка 1: Программа снижения выбросов двуокиси серы в США

Начиная с 1970-х годов в США разрабатывались и внедрялись системы торговли квотами на загрязнения для решения различных экологических проблем: отказа от применения свинцовых присадок в бензине, сокращения выбросов двуокиси серы (SO2) для предотвращения кислотных дождей, снижения загрязнения воздуха оксидами азота и серы, регулирования производства хлорфторуглеродов и т. д.

Одна из наиболее эффективных рыночных программ в - федеральная программа США «Кислотные дожди», принятая в 1990 г. с целью радикального сокращения выбросов SO2 в стране. Ученые доказали, что эти выбросы влияют на образование кислотных дождей, выпадающих в различных штатах и угрожающих здоровью людей, экосистемам, сельскому хозяйству и т. д. В соответствии с этой программой каждый источник (всего их свыше 2000, в основном это электростанции) получает определенное количество квот на выбросы. Эти квоты могут свободно покупаться и продаваться на рынке. Общее количество квот ограничено, а разрешенный объем выбросов для каждого предприятия планомерно снижается до достижения уровня, установленного в качестве генеральной цели программы. Как правило, квоты используются предприятиями для покрытия реальных выбросов. В случае превышения фактических выбросов над количеством имеющихся у предприятия квот оно должно купить недостающие квоты у другого предприятия или просто на рынке. В противном случае вступают в силу штрафные санкции (ставка штрафа значительно превышает цену квот).

Очень скоро стало понятно, что новый рынок не только помогает предприятиям снизить затраты на выполнение обязательств по выбросам SO2, но и стать источником получения прибыли, по крайней мере для тех предприятий, которые наиболее эффективно могут снижать свои выбросы. Вскоре сформировалась инфраструктура, присущая настоящему рынку: биржа, компании-брокеры, спекулянты и посредники в торговле квотами. В настоящее время существует несколько регулярных аукционов по торговле квотами на SO2. Участником торгов может стать любой человек, открывший счет в системе регистрации сделок. Чикагская биржа предложила торговлю фьючерсами на новом рынке. Многие компании создали коллективный страховой фонд, основанный на совместном использовании разрешений на выбросы. Для поддержки системы торгов была создана электронная система регистрации и отслеживания сделок.

Особенность программы «Кислотные дожди» — возможность откладывать неиспользованные квоты на будущие периоды. Это позволило предприятиям выбирать наиболее гибкие во времени стратегии снижения выбросов, а заодно и увеличить доходы от раннего снижения выбросов (ведь цена квот по мере снижения суммарных разрешенных объемов выбросов растет). Не случайно, что сокращение выбросов SO2 происходило намного быстрее, чем было предусмотрено программой. Электростанции США не только выполнили все требования закона, но и снизили суммарный выброс на 20% (7,3 млн. т SO2) ниже установленного конгрессом США базового уровня выбросов.

Рынок квот позволил снизить затраты на снижение выбросов примерно на 3 млрд. долларов в год по сравнению с традиционными подходами. Ожидается, что экономический эффект от снижения загрязнения воздуха SO2 к 2010 году составит свыше 3,5 млрд долларов в год, а эффект от снижения заболеваемости и смертности населения, вызванных вредными выбросами SO2, оценивается в 40 млрд. долларов ежегодно.

Не подтвердились опасения скептиков относительно того, что снижение выбросов, предусмотренное программой, станет непосильным бременем для промышленности и замедлит экономический рост в стране. Несмотря на быстрое снижение выбросов SO2, экономика США и производство электроэнергии в этот период выросли. Программа «Кислотные дожди» еще раз показала, что экономический рост может происходить при одновременном снижении выбросов и улучшении качества окружающей среды.

+

Простейшая схема выполнения отраслевых обязательств

Страна 3 не участвует в отраслевом сотрудничестве

Норматив и его постепенное снижение

Удельные выбросы СО2 или расход энергии/топлива на тонну продукции

Компании страны 1

Компании страны 2

К

омпании, обязанные снизить выбросы (покупатели квот) в начале работы системы -

омпании, обязанные снизить выбросы (покупатели квот) в начале работы системы -К

омпании, не имеющие обязательств в начале работы системы -

омпании, не имеющие обязательств в начале работы системы -К

омпании, продавцы квот в начале работы системы -

омпании, продавцы квот в начале работы системы -

Передача квот

Дифференцированная по странам схема выполнения отраслевых обязательств

Норматив и его постепенное снижение

Удельные выбросы СО2 или расход энергии/топлива на тонну продукции

Норматив и его постепенное снижение

Компании страны 1

Компании страны 2

Компании страны 3

К

омпании, обязанные снизить выбросы (покупатели квот) в начале работы системы -К

омпании, не имеющие обязательств в начале работы системы -К

омпании, продавцы квот в начале работы системы -Передача квот

Очевидная нереализуемость простейшей секторной схемы на международном уровне побудила Японию расширить данный подход до «дифференцированного» по странам или группам стран установления нормативов. В этом случае, например, предприятие Страны 3, имеющее худшие характеристики по энергоэффективности или удельным выбросам СО2 (см. рисунок, средняя колонка правой диаграммы), может продавать квоты предприятию с лучшими характеристиками работы в Стране 1 (см. рисунок, левая колонка левой диаграммы).

Сложности с установлением дифференцированных – разных уровней в разных странах велики и на первый взгляд задача выглядит неподъемной. Однако, вероятно, проблема может быть упрощена, если в каждой стране в начале работы системы брать среднюю по отрасли удельную эффективность производства. В этом случае каждая страна вступает в работу системы с нулевым балансом, а дальше все зависит от динамики улучшения эффективности производства и снижения удельных выбросов.

В случае динамического подхода очень важен потенциал снижения той или иной страны. Поэтому если снижать нормативы выбросов в абсолютных значениях, например, на 0,1 т СО2 на единицу продукции в год, то получат преимущество страны с большими начальными удельными выбросами и более высоким потенциалом их снижения. Снижение норм удельных выбросов в процентном исчислении или динамических подход с постепенным выравниванием нормативов, например, за 20 лет выглядит для России и стран СНГ как наиболее предпочтительный (и в то же время относительно реализуемый, по крайней мере он не вызывает немедленной негативной реакции ключевых стран).

Проблемой данного подхода являются так называемые «утечки» - перетекание деятельности в развивающиеся страны с более мягкими нормативами энергоэффективности или удельных выбросов парниковых газов. Теоретически становится возможным сократить более энергоэффективное производство в развитой стране, увеличить менее эффективное производство в развивающейся стране и при этом получить квоты на продажу.

Подход с дифференцированным установлением границ, несмотря на свою гибкость, вызывает негативную реакцию многих развивающихся стран. Они подчеркивают, что не при каких условиях не хотят, чтобы их предприятия были обязаны покупать разрешения на выбросы, так как это может повредить экономическому развитию, не соответствует принципу равной, но дифференцированной ответственности и подходу исторической ответственности стран («загрязнитель платит»). В этом случае предприятия в развивающихся странах смогут участвовать в выполнении отраслевых обязательств по принципу «без потерь», когда при перевыполнении обязательства квоты можно продать, но при невыполнении покупать квоты не надо. Впрочем, схема «без потерь», увы, может стимулировать идущий сейчас процесс перевода наиболее грязных и энергоемких производств из развитых стран в развивающиеся.

Принципиально важное предложение было сделано Индией в процессе дискуссии в Бонне на Сессии Вспомогательных органов РКИК ООН в июне 2008 г.: обязательства в рамках секторного подхода должны разделить между собой как производители, так и потребители продукции. В теории это разумно, но пока очень сложно сказать, как такой подход можно осуществить на практике. В определенной мере, пробным шаром данного подхода может служить подход «учета продукции из древесины».

Важно подчеркнуть, что сейчас обсуждается применение секторного подхода в гораздо более широком формате, чем «классическая» торговля квотами. Секторный подход потенциально может быть применен к проектам по снижению выбросов парниковых газов в отдельных отраслях экономики. В частности, большая часть дискуссий относится именно к секторным подходам к Механизму чистого развития. Также данный вопрос активно обсуждается в контексте передачи технологий. Таким образом, рассмотрение секторного подхода важно не только для развитых стран Приложения 1 РКИК ООН. В том или ином варианте в секторные обязательства могут быть вовлечены наиболее развитые развивающиеся страны, принявшие национальные цели по ограничению выбросов. В случае реализации секторного МЧР, в данную деятельность в принципе могут быть вовлечены и все страны РКИК ООН, даже наименее развитые, хотя это и выглядит маловероятным.

Ниже сначала рассматриваются несколько отдельных отраслей – кандидатов на секторный подход, а затем излагаются различные секторные подходы к МЧР, ПСО и торговле квотами в том виде как они имеются в переговорных документах РКИК ООН и Киотского протокола на осень 2009 г.

3. Выбор секторов экономики, потенциал и возможности

Как Японией – главным автором секторного подхода, так и другими странами называются, прежде всего, следующие отрасли мировой экономики.

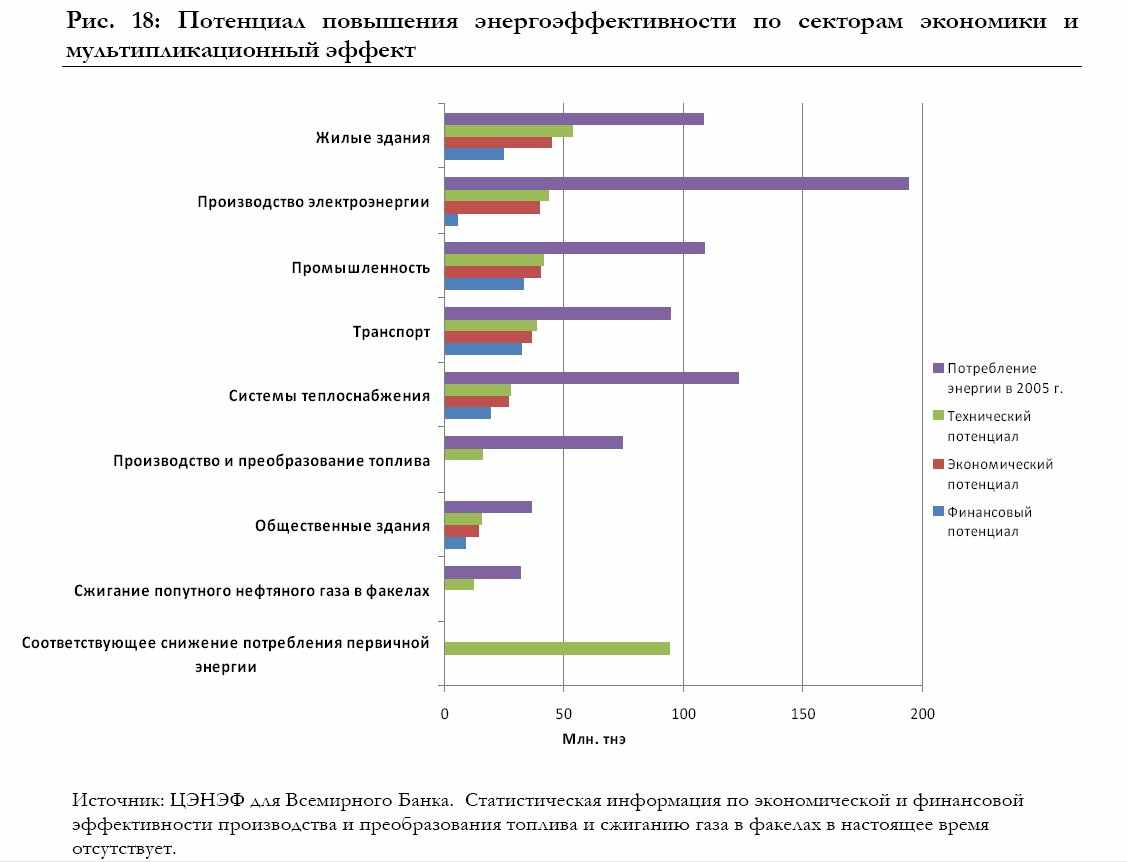

Производство цемента и черная металлургия, дающие 50% выбросов парниковых газов в промышленности. Преимуществом данных секторов является их относительная «универсальность» в разных странах - это, как правило, крупные предприятия, которыми владеют крупные компании, участники мирового рынка стали и цемента. Имеются новые технологии, переход на которые желательно стимулировать, однако такой переход дорог и нужна «гибкость» - возможность постепенного перехода, что может дать рыночный подход к регулированию. Говоря о России, в промышленности, транспорте и ЖКХ финансовый потенциал повышения энергоэффективности наиболее высок (см. Врезку 2). Ниже эти сектора рассмотрены наиболее подробно. Также подготовлены соответствующие приложения, где возможности новых технологий рассмотрены более подробно.

Угольная энергетика, дающая 70% выбросов мировой энергетики. Потенциально международная, региональная и/или национальная торговля квотами в рамках угольной энергетики может дать наибольшие снижения выбросов парниковых газов. Однако, в случае России финансовый потенциал совершенствования генерации энергии ниже, чем соответствующие значения для промышленности и ЖКХ. Для аргументированного участия России в международной торговле квотами в рамках сектора угольной энергетики, вероятно, требуется детальная проработка вторичных эффектов, например, воздействия на структуру топливного баланса страны, а также отладка торговли сначала на национальном уровне. Притом, что торговлю квотами в экономике в целом в России вводить не предполагается, она может быть введена в отдельном секторе, где сильнее всего требуется создание добавочных стимулов повышения энергоэффективности. Исследование по отраслевому рыночному регулированию эффективности угольной энергетики России представляется очень актуальной задачей. В рамках данного обзора ниже в приложении рассмотрены вопросы новых угольных технологий и их эффективности с точки зрения снижения выбросов СО2.

Дорожный транспорт (автомобили дают около 70% выбросов транспорта в целом). Работа транспорта относительно хорошо и единообразно регулируется в разных странах. Ограниченное число одних и тех же крупных производителей, работающих в разных странах, также может облегчить задачу введения единых норм и правил топливной эффективности. С другой стороны, транспорт традиционно регулируется на национальном уровне, причем используется широкий спектр как административных, так и рыночных стимулов. Возможности такого регулирования пока далеко не исчерпаны. В случае с дорожным транспортом, особенно с легковыми автомобилями, мы не имеем фактора больших единовременных и долгосрочных капитальных затрат. Смена автопарка происходит примерно за 10 лет, причем постепенно, в то время как крупные энергоблоки или промышленные установки по производству цемента или стали работают более 25 лет и их замена требует очень больших единовременных затрат. Исходя из этих соображений, транспорт в данной работе не рассматривался как приоритетный претендент на реализацию отраслевых подходов в рамках РКИК ООН.

Назывались и другие сектора экономики, в частности, производство, алюминия, энергетика в целом, ЖКХ и даже землепользование и лесное хозяйство. Однако, сейчас складывается впечатление, что в РКИК ООН в основном переговоры будут вестись «на примере» производства цемента и стали. На национальном уровне наиболее важным представляется рассмотреть угольную энергетику как «кандидата» на российскую отраслевую систему торговли квотами с целью гибкого рыночного регулирования и стимулирования освоения новых технологий.

Врезка 2 Потенциал повышения энергоэффективности по отраслям экономики России

Финансовый потенциал это объем мер, коммерчески выгодных уже сейчас, остается только устранить искусственные организационные и финансовые барьеры, правильно расставить приоритеты и преодолеть инерцию мышления. Он рассчитывается с учетом ставок дисконтирования, отражающих сегодняшние возможности получения кредитов и инвестиций, и не включает факторы «будущего», например, цену выбросов СО2, которая в России в ближайшей перспективе отсутствует. Экономический потенциал, в свою очередь, отражает «идеальную» экономическую ситуацию, когда предпринимаются меры по специальному стимулированию внедрения технологий: пониженный процент по кредитам или субсидирование, цена выбросов СО2 и т.п.

Согласно исследованию ЦЭНЭФ для Всемирного Банка, в России в 3 раза дешевле снизить потребление энергии и тепла конечными потребителями, чем добыть дополнительный объем нефти или газа. Финансовый потенциал снижения конечного потребления энергии и тепла в 4 раза больше, чем финансовый потенциал выработки энергии и тепла. Экономия на снижении выработки энергии и тепла в 5 раз больше, чем снижение его конечного потребления (учитывая затраты на добычу, доставку и подготовку топлива, в частности угля, выработку, доставку и потери при транспортировке энергии и тепла)

Оценивая перспективы отраслевого снижения выбросов парниковых газов в России в контексте «Копенгаген 2009», то есть в относительно краткосрочной перспективе до 2020 г., нужно ориентироваться не на общий спектр технологических возможностей, а на реальные финансово-обоснованные первоочередные меры. В данном случае при выделении приоритетов нужно ориентироваться именно на финансовый потенциал. Данные показывают, что по этому показателю именно промышленность и транспорт занимают первые места, а производство электроэнергии далеко позади. Это в определенной мере является обоснованием перспективности для России международных отраслевых обязательств, в частности, в производстве цемента и в черной металлургии.

3.1 Производство цемента

Данная отрасль входит в тройку наиболее энергоемких в абсолютном выражении секторов мировой экономики. В процессе производства от 20 до 40% всех издержек составляют энергозатраты. Мировое производство цемента выросло с 600 млн. т в 1970 г. до 2550 млн. т в 2006 г., при этом большая часть роста пришлась на развивающиеся страны, особенно Китай. В 2006 г. в развитых странах было произведено 30% мирового выпуска цементной продукции, а в развивающихся 70%. Суммарный выброс СО2 в отрасли превышает 2 млрд. т СО2 или около 7% от всех выбросов СО2 мировой экономики (или 4,3% от всех антропогенных выбросов парниковых газов с учетом сведения лесов и потерь почвенного углерода).

Чаще всего используемый тип цемента – портландцемент, содержащий 95% цементного клинкера и 5% гипса. Изготовление клинкера происходит путем нагревания известняка до температур, превышающих 950ºС. Больше всего энергии тратится в виде топлива для производства цементного клинкера и электроэнергии, идущей на измельчение известняка и других сырьевых материалов.

Процесс изготовления клинкера сопровождается эмиссией CO2 при прокаливании известняка. Эти промышленные выбросы CO2 не имеют отношения к энергопотреблению и составляют от половины до двух третей всего объема выбросов CO2 при производстве цемента. Их можно снизить, только снижая долю клинкера в цементе. Оставшаяся часть зависит от технологии производства клинкера, что может давать почти двукратную экономию энергии.

Таким образом, говоря о главном объеме выбросов, надо рассмотреть ситуацию с цементными добавками. В качестве добавок применяются поццолана (вулканический туф), зола или гранулированный шлак доменных печей. Портландцемент с добавкой летучей золы содержит 75% клинкера, а смесовый цемент на базе доменного шлака только 35% клинкера. Есть и синтетические цементы без клинкера. Серьезной альтернативой клинкеру для портландцемента являются негашеная известь и поццолановые смеси. Они широко применяются в Германии и Италии. По имеющимся оценкам в США около 5% клинкера можно заменить добавками.

Однако получаемый в результате бетон чувствителен к воде, а поэтому не может использоваться во всех случаях. Кроме того, наличие шлаковых отходов ограничено, а поццолана может добываться только в определенных местах. Только континентальная Европа (без Великобритании) сейчас активно использует смесовые цементы, а основная доля производства находится в развивающихся странах. Внедрение технологий смесовых цементов в ряде мест уже сейчас коммерчески выгодно, но затраты сильно зависят от доступности альтернативного сырья. В российском контексте также надо учесть, что при транспортировке цементного сырья (добавок) на длинные расстояния может быть дополнительно потрачено большое количество энергии, что увеличит стоимость относительно недорогой продукции.

Есть и еще один фактор снижающий выбросы - производство менее качественного цемента с меньшей долей клинкера. По данным Всемирного бизнес совета по устойчивому развитию страны СНГ отличаются именно такой особенностью61. В результате, несмотря на отсталые и не энергоэффективные технологии производства клинкера, по общему выбросу СО2 на единицу продукции страны СНГ одни из лучших.

В странах СНГ общий удельный выброс 0,81 т СО2/т цемента. В Японии данный показатель лучше всех – 0,72 т СО2/т, но там преимущество достигнуто за счет новых технологий производства клинкера. В Китае - 0,9 т СО2/т, Индии - 0,93 т СО2/т, США – 0,98 т СО2/т. В Западной Европе – 0,83 т СО2/т, где в основном используются современные энергоэффективные технологии.

В производстве клинкера имеется 4 вида технологий, отличающихся способами измельчения сырья, обжига и сушки. Наиболее современный «сухой» способ с предварительным обжигом в барабанных печах требует примерно 3 ГДж на тонну клинкера, менее совершенные «полусухие» методы используют более 4 ГДж/т. Устаревший «мокрый» способ забирает более 6 ГДж/т, а еще более старые шахтные сушильные печи требуют примерно 5 ГДж/т. В России основное производство «мокрое» и только 12% клинкера производится по современной «сухой» технологии62.

| Страна | Доля в мировом производстве, проценты, 2006 г. | Технологии производства клинкера, в процентах от национального производства | |||

| «Сухой» способ, ~3 ГДж/т | «Полусухой» способ, >3 ГДж/т | «Мокрый» способ, >6 ГДж/т | Старые шахтные печи, ~5 ГДж/т | ||

| Китай | 47,1 | 50 | 0 | 3 | 47 |

| Индия | 6,1 | 50 | 9 | 25 | 16 |

| США | 3,9 | 82 | 0 | 18 | 0 |

| Япония | 2,7 | 100 | 0 | 0 | 0 |

| Ю. Корея | 2,2 | 93 | 0 | 7 | 0 |

| Россия | 2,1 | 12 | 3 | 78 | 7 |

| Испания | 2,1 | 92 | 4,5 | 3,5 | 0 |

| Мексика | 1,6 | 67 | 9 | 23 | 1 |