Центральный банк в банковской системе россии

| Вид материала | Документы |

- Вопросы по микроэкономике, 25.24kb.

- Считается, будто современная банковская система в России двухуровневая: ЦБ и коммерческие, 35.7kb.

- Европейский центральный банк Европейский центральный банк, 98.7kb.

- Российской Федерации, 71.43kb.

- Конституцией Российской Федерации и Федеральным закон, 51.03kb.

- World Business Consult Inc. Центральный банк российской федерации письмо от 17 августа, 802.14kb.

- Центральный банк российской федерации, 131.61kb.

- Высшего Профессионального Образования Современная Гуманитарная Академия утверждаю ректор, 124.74kb.

- Перечень теоретических вопросов, 62.37kb.

- Регулирования банковской деятельности, 556.55kb.

§ 1. Понятие системы и внутренней структуры Банка России

В Федеральном законе «О Центральном банке Российской Федерации (Банке России)» используются термины «система», «структура», «внутренняя структура». При этом не ясно, чем они отличаются. Вопрос этот не праздный. Внутренняя структура Банка России определяется Советом директоров Банка России. Стало быть, от уяснения этой внутренней структуры зависит и то, как Совет директоров понимает пределы своих полномочий. Далее может быть поставлен вопрос об эффективности внутренней структуры, о полномочиях Банка России ее изменять, о соответствии ее функциям Банка России, об имуществе, которое является, как уже говорилось, федеральной собственностью, и поэтому эффективность его использования во многом определяется структурами, о банковской информации, которая тоже является собственностью и взаимосвязана с построением Банка России, о накапливаемой Банком России интеллектуальной собственности. Поэтому вопрос имеет практическое значение и касается не только Банка России, но и кредитных организаций, вместе с ним образующих банковскую систему. В определенном смысле он касается и банковских клиентов, денежные средства которых находятся в банках. Эффективная работа Банка России по укреплению банковской системы создает известные гарантии для банковских клиентов.

Термины «система Банка России», «структура Банка России, «внутренняя структура Банка России» используются в различных статьях Федерального закона. При этом не выдерживается единый стандарт в используемой терминологии. Термин «система» в Федеральном законе не расшифровывается. В ст. 83 Федерального закона говорится: «Банк России образует единую централизованную систему с вертикальной структурой управления», т. е. появляется еще одно значение понятия структуры — «вертикальная структура управления». Далее в ст. 83 Федерального закона описывается система Банка России: «В систему Банка России входят центральный аппарат, территориальные учреждения, расчетно-кассовые центры, вычислительные центры, полевые учреждения, учебные заведения и другие предприятия, учреждения и организации, в том числе подразделения безопасности и Российское объединение инкассации, необходимые для осуществления деятельности Банка России». Но здесь также нет четкости в объеме этого понятия. Во-первых, входят ли в систему Банка России его председатель и Совет директоров? Во-вторых, входит ли в систему Банка России система его участия в управлении капиталами тех банков, которые он учредил? Ведь служащим Банка России (согласно перечню, утвержденному Советом директоров) нельзя занимать должности в кредитных организациях (ст. 90 Федерального закона). На все эти вопросы Федеральный закон не дает ответа.

В ст. 16 Федерального закона - «Функции Совета директоров Банка России» дважды используется термин, отражающий понятие «структура», но каждый раз по-разному. В одном случае (п. 4) говорится, что Совет директоров «определяет структуру Банка России», а в другом (п. 10), что он утверждает «внутреннюю структуру Банка России», положения о подразделениях Банка России, учреждениях Банка России, уставы организаций Банка России, порядок назначения руководителей подразделений, учреждений и организаций Банка России. При этом не ясно, чем отличаются понятия «структура Банка России» и «внутренняя структура».

Вопрос о структуре - это вопрос о форме. Философы и государствоведы различают внешнюю и внутреннюю форму институтов власти.

На наш взгляд, категория «система Банка России» — его внешняя форма. Это связь между его содержанием и банковской системой, посредством которой он реализует свои функции в банковском секторе экономики. В таком смысле система Банка России состоит из его руководящих органов, центрального аппарата и различных самостоятельных подразделений, указанных в ст. 83 Федерального закона. Внутренняя структура означает внутреннюю форму Банка России: функциональные подразделения, не имеющие права принимать самостоятельные решения. Это самый общий методологический подход. В целом же, вся система понятий, используемая в Федеральном законе, нуждается в согласовании и упорядочении с учетом рекомендаций законодательной техники.

Из сказанного можно сделать несколько выводов:

а) система Банка России предусмотрена Федеральным законом, причем это как бы внутренняя система;

б) в систему Банка России внести изменения можно только федеральным законом. Что касается, условно говоря, внешней системы - управление участием Банка России в капиталах, указанных в Федеральном законе, зарубежных банков, то и эти вопросы должны регулироваться только федеральным законом;

в) к внутренней структуре Банка России относятся подразделения внутри системы Банка России, которые утверждаются решением Совета директоров Банка России.

§ 2. Значение системы и внутренней структуры Банка России

для организации и развития банковского сектора в экономике

Задача развития банковской системы жизненно необходима для развития экономики и социальных отношений. Укрепление и развитие банковской системы во многом зависят от правильной организации и функционирования центрального аппарата и территориальных учреждений Банка России. О них и пойдет речь. Но сначала остановимся на экономических проблемах, обусловливающих необходимость такой организации, которая могла бы быть адекватной предусмотренным законом целям Банка России.

Привлеченные банками денежные средства населения и юридических лиц практически не инвестируются в региональную экономику. Значительная часть денег идет на покрытие возрастающего внутреннего и внешнего государственного долга. Что-то оседает и в зарубежных банках. В итоге получается очевидная нелепость: финансовая система существует не для экономики, а, наоборот, экономика существует для финансовой системы.

Большая часть банков и бирж сосредоточена в Москве, провинциальные банки не развиваются. И дело не только в количестве банков. Вся банковская активность, начиная с момента создания первых банков, концентрировалась в центре. Например, если взять проблему фондового рынка, то в первом полугодии 1997 г. наибольший удельный вес в общем биржевом обороте по фондовым ценностям пришелся на биржи центрального района (более 91%)*(156), однако по-прежнему доминировали банки, созданные в центре страны.

Банковский сектор развивается при наличии соответствующей инфраструктуры. Об инфраструктуре, как предпосылке инвестирования экономики, говорят и зарубежные банкиры*(157). Между тем от положения Банка России в банковской системе, от его организации, системы и структуры во многом зависит функционирование всех без исключения кредитных организаций, а значит и экономики в целом. Поэтому территориальные учреждения Банка России нужно приспособить к решению задач развития экономики во всех регионах России. Необходимо объединить территориальные учреждения Банка России не по субъектам Федерации, т. е. не по административно-территориальному делению, а по экономическим регионам. Вместо 89 Главных управлений нужно создать семь. Каждое из них будет обслуживать определенный регион. В субъектах Федерации будут функционировать управления, подчиненные определенному региональному Главному управлению. Это тем более необходимо сделать, что закономерностями организации денежной власти являются не административные, а рыночные характеристики территорий.

§ 3. Сущность и принципы организации центрального банка

Структура Банка России имеет специфику. Вместе с тем ей присуще многое из того, что является общим для центрального банка любой страны.

Принципы организации центрального банка, в конечном счете, всегда определяются характером общественного и государственного устройства. В структуре центрального банка непосредственно проявляется его сущность: регулирование денежных потоков с учетом определенных социально-экономических интересов. Соответственно этому структура центрального банка может классифицироваться по различным основаниям, но главные среди них - государство и экономика.

В демократических государствах центральные банки обеспечивают и защищают публичные интересы функционирования денежно-кредитной системы. В принципе, они достаточно независимы, открыты и прозрачны в пределах, очерченных законом. Разумная закрытость функционирования структурных подразделений центрального банка (как и любого другого банка) в демократическом обществе обусловлена интересами защиты денежно-кредитной системы от преступных посягательств.

В тоталитарных государствах центральные банки в значительной мере подчинены правящему режиму. Их внутренняя структура не обладает тем свойством, которое банкиры обозначили термином «прозрачность». Чаще всего приоритет отдается обеспечению материальных интересов правящего режима, хотя формально может декларироваться все, что угодно. Принципы организации центрального банка и его внутренняя структура регулируются не законом, а ведомственными актами. Как правило, такие центральные банки - исключительно закрытые структуры, причем формальным предлогом чрезмерной закрытости могут быть ссылки на «высшие интересы народа» или на необходимость усиленной борьбы с преступностью.

В реальной жизни возможны различные варианты тех или иных состояний. Здесь многое зависит от структурированности общество, наличия достаточной социальной базы для демократизма, соблюдения законодательства, от господствующего менталитета, от прочности демократических традиций формирования и функционирования властей.

В обществе с переходной экономикой могут встречаться различные сочетания элементов новой и старой структуры управления экономикой. Существенным моментом нормального становления банковской системы является ее независимость, способность противостоять бюрократическим методам управления капиталом. В определенной мере гарантом такой независимости являются независимость управляющей подсистемы — центрального банка, а также правильность построения его организационной структуры.

Под правильностью организационной структуры в данном случае понимается ее адекватность потребностям экономического развития и благосостояния общества. Структура центрального банка может быть более или менее приспособленной для развития банковской системы. Главное здесь состоит в том, чтобы регулирующая система была максимально приближена к регулируемому объекту.

§ 4. Принципы организации Банка России

Денежно-кредитная система - основа и экономики, и государства как целостного явления. Единство такой системы закономерно и предполагает централизацию в регулировании денежных потоков. Централизация Банка России, в конечном счете, обусловлена тем, что денежная система реализует функцию денег как меры стоимости. И в любом действии центрального банка так или иначе есть элементы, взаимосвязанные с реализацией функций денег. Поэтому Конституция РФ и федеральные законы, регулирующие банковскую систему и банковскую деятельность, создают все условия для независимости Центрального банка РФ на всех уровнях осуществления власти. Согласно требованиям Конституции РФ и других законов, органы государственной власти и органы местного самоуправления не имеют права вмешиваться в деятельность Банка России. При этом гарантией такой независимости является и само организационное построение Банка России: он не имеет двойного подчинения и сохраняет исключительно вертикальную структуру управления. В ст. 83 Федерального закона от 26 апреля 1995 г. № 65-ФЗ «О внесении изменений и дополнений в Закон РСФСР "О Центральном банке РСФСР (Банке России)"» закреплены принципы организации Банка России. Основной из них- Банк России образует единую централизованную систему с вертикальной структурой управления. Этот принцип отражает специфику регулируемых денежно-кредитных отношений. В период до 2000 г. наблюдалась тенденция к расслоению регионов. В связи с этим принцип централизации и вертикальной структуры подчинения имеет исключительно важное значение для сохранения и укрепления денежно-кредитной системы как основы целостности России. Отступление от данного принципа в нормативных актах крайне нежелательно. Поэтому вопросы внутренней структуры Банка России отнесены к компетенции Совета директоров. Последний определяет внутреннюю структуру Банка России. Это является гарантией того, что сами территориальные учреждения не станут менять свою структуру. Ведь от структуры зависит эффективность функций Банка России, а значит и достижение поставленных перед ним целей.

Система Банка России включает центральный аппарат, территориальные учреждения, расчетно-кассовые центры, вычислительные центры, полевые учреждения, учебные заведения и другие предприятия, учреждения и организации, в том числе подразделения безопасности и Российское объединение инкассации, необходимые для осуществления деятельности Банка России.

В Федеральном законе (ч. 2 ст. 84) говорится: «Задачи и функции территориальных учреждений Банка России определяются Положением о территориальных учреждениях Банка России, утверждаемым Советом директоров». Поскольку Федеральный закон отсылает пользователей и правоприменителей к другому нормативному акту, то предполагается не только его принятие, но и опубликование. Не может ведь Закон «отсылать в никуда». И тем не менее, Банк России не опубликовал Положение о территориальных учреждениях Банка России. Если этот нормативный акт неопубликован, то создается правовая неопределенность в гражданско-правовых отношениях между Банком России и кредитными организациями. Ведь они, как правило, вступают в гражданско-правовые отношения с Банком России, заключая договор корреспондентского счета с его территориальными учреждениями.

Территориальные учреждения фактически являются филиалами Банка России. Их руководители действуют на основании доверенности, полученной от Банка России. Но доверенности тоже не опубликованы. Получается, что вступая в гражданско-правовые отношения с территориальными учреждениями Банка России, субъекты не обладают всей необходимой им информацией о правоспособности своего партнера- Банка России. И если учесть, что Банк России обладает властными полномочиями по отношению к кредитным организациям, то далеко не все из них смогут потребовать предъявления доверенности. Отсутствие такой информации о правоспособности руководителей территориального учреждения, на наш взгляд, способно вызывать нарушения права кредитных организаций.

К территориальным учреждениям Банка России относятся: а) национальные банки; б) территориальные главные управления.

В ст. 83 Федерального закона сказано, что «Национальные банки республик являются территориальными учреждениями Банка России». На этом, собственно, и заканчивается вся специфика «Национального банка республики». Не совсем понятно, зачем понадобилось упоминание данного

термина, если само понятие в законе не раскрыто. Закон ведь не проводит никаких различий между национальными банками республик и территориальными главными управлениями Банка России.

Впрочем, подробное закрепление в Законе правового статуса «Национального банка республики», с юридической точки зрения, вообще невозможно, поскольку по Конституции РФ денежно-кредитная система составляет предмет ведения Российской Федерации. Статья 71 Конституции РФ к предмету ведения Российской Федерации, помимо прочего, относит: финансовое, валютное, кредитное регулирование, денежную эмиссию; федеральные экономические службы, включая федеральные банки.

Принцип подчинения только по вертикали проявляется и в том, что территориальные учреждения Банка России не имеют статуса юридического лица и права принимать решения нормативного характера, а также выдавать гарантии и поручительства, вексельные и другие обязательства без разрешения Совета директоров.

Таким образом, Закон исключает саму возможность двойного подчинения для любых структур Банка России. Следовательно, организационное построение Банка России никоим образом не связано с административно-территориальным делением и даже с государственным устройством в целом. Во-первых, денежная власть — это самостоятельный вид власти в сие - теме разделения властей. Во-вторых, она обслуживает экономику. По логике вещей, учитывая закрепленную законом независимость Банка России, на первом плане должны быть экономические, а не административно-территориальные критерии построения территориальных учреждений Банка России.

Термин «Национальный банк республики» - это, скорее всего, своеобразный «реверанс» в сторону органов власти субъектов Федерации, и не более того. Но такие положения в силу своей двусмысленности способны стимулировать нарушения законности.

§ 5. Департаменты и другие подразделения

центрального аппарата Банка России, их задачи и функции

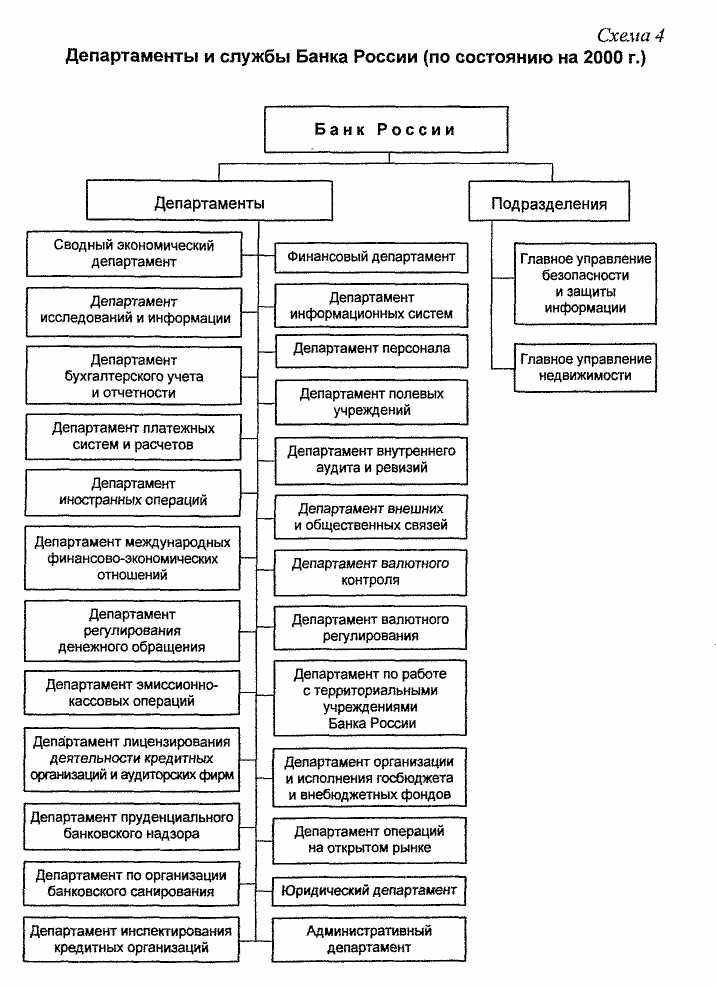

В настоящее время в структуре Центрального банка Российской Федерации функционируют 25 департаментов: Сводный экономический департамент; Департамент исследований; Департамент бухгалтерского учета и отчетности; Департамент методологии и организации расчетов; Департамент иностранных операций; Департамент международных финансово-экономических отношений; Департамент регулирования денежного обращения; Департамент эмиссионно-кассовых операций; Департамент валютного регулирования и валютного контроля; Департамент лицензирования банковской и аудиторской деятельности; Департамент пруденциального банковского надзора; Департамент по организации банковского санирования; Департамент инспектирования кредитных организаций; Департамент организации и исполнения госбюджета и внебюджетных фондов; Департамент контроля за деятельностью кредитных организаций на финансовых рынках; Департамент операций на открытом рынке; Юридический департамент; Административный департамент; Департамент информатизации; Департамент телекоммуникаций; Департамент подготовки персонала; Департамент полевых учреждений; Департамент внутреннего аудита и ревизий; Департамент общественных связей; Финансовый департамент.

Подразделения Банка России: Главное управление безопасности и защиты информации; Главное управление недвижимости; Управление специальной связи; Представительство Банка России в Федеральном Собрании Российской Федерации.

Все эти подразделения составляют центральный аппарат Банка России. Структура центрального аппарата и положение о каждом из его подразделений утверждаются Советом директоров Банка России. В отношении каждого из структурных подразделений принимается соответствующее положение, которое также утверждается Советом директоров. На наш взгляд, в положении о департаменте должно быть указано, что оно утверждено на заседании Совета директоров Банка России, а также дата и номер протокола.

Рассмотрим некоторые из департаментов, играющих ключевую роль в механизме осуществления функций Банка России.

Административный департамент Банка России

Основные задачи Административного департамента:

— организационное, документационное, информационное и материально-техническое обеспечение выполнения Банком России задач, функций и полномочий в соответствии с Конституцией РФ и федеральными законами;

— организация и обеспечение эффективной деятельности органов управления Банка России;

— контроль в рамках предоставленных полномочий за выполнением подразделениями центрального аппарата и территориальных учреждений Банка России возложенных на них функций;

— другие функции.

Департамент эмиссионно-кассовых операций Банка России

Этот департамент:

— подготавливает руководству Банка России предложения о создании в учреждениях Банка резервных фондов банкнот и монеты; осуществляет учет эмиссионных операций и контроль за их совершением в учреждениях

Банка России, а также учет запаса драгоценных металлов и драгоценных камней Банка;

- анализирует купюрное строение денег, находящихся в обращении и резервных фондах Банка России; прогнозирует объемы, купюрный состав банкнотной эмиссии по регионам и в целом по Российской Федерации на предстоящий период, подготавливает предложения о выпуске в обращение новых банкнот и монеты и об изъятии старых, утверждении номиналов и образцов новых денежных знаков, обеспечивает потребности наличного денежного оборота банкнотами и монетой необходимых достоинств, организует изъятие из обращения поврежденных и ветхих денежных знаков;

- составляет перспективные, годовые и квартальные планы изготовления банкнот и монеты, представляет их на утверждение руководству Банка России, организует изготовление банкнот и монеты.

Департамент регулирования денежного обращения Банка России

Основной задачей Департамента является методическое обеспечение Банка России в целях реализации его функции по организации наличного денежного обращения на территории Российской Федерации. Эта функция, как известно, осуществляется им в целях защиты и обеспечения устойчивости рубля.

Департамент выполняет следующие функции:

- изучает состояние наличного денежного оборота, проходящего через кассы банков, и изменения его структуры в Российской Федерации; подготавливает на основе анализа общеэкономических процессов, состояния наличного денежного обращения и тенденций развития денежно-кредитной сферы предложения по совершенствованию банковского регулирования наличной денежной массы, а затем вносит их на рассмотрение руководства Банка; подготавливает заключения по проекту прогноза социально-экономического развития Российской Федерации и тех экономических программ, исполнение которых влияет на денежный оборот, и вносит соответствующие предложения;

- анализирует происходящие изменения в направлениях использования денежных доходов населения, в источниках их формирования, а также анализирует причины этих изменений и их влияние на состояние наличного денежного оборота, а также производит расчеты объема наличной денежной массы в обороте, скорости обращения наличных денег и их возврата в кассы кредитных организаций.

Департамент иностранных операций Банка России

Основные задачи Департамента: управление и проведение операций с золотовалютными резервами Банка в целях регулирования курса российского рубля, внутреннего валютного рынка и рынка драгоценных металлов.

Департамент по организации банковского санирования Банка России

Департамент по организации банковского санирования Банка РФ обеспечивает выполнение возложенных на Банк функций по работе с кредитными организациями, испытывающими временные финансовые трудности или имеющими признаки несостоятельности (банкротства), а также в отношении которых рассматривается вопрос или принято решение о введении временной администрации по управлению данной кредитной организацией либо об отзыве у нее лицензии на совершение банковских операций.

Главной задачей Департамента является организация работы по подготовке и осуществлению мер по восстановлению деятельности кредитных организаций, испытывающих финансовые трудности, а также обеспечение проведения реорганизационных и ликвидационных процедур, применяемых в отношении соответствующих кредитных организаций, контроль и организация работы временных администраций по управлению кредитными организациями.

Департамент исследований, информации и статистики Банка России

Основными задачами Департамента являются: проведение концептуальных и прикладных исследований в области формулирования и осуществления денежно-кредитной политики, развития финансовых рынков и банковской системы; подготовка предложений по разработке единой государственной денежно-кредитной политики Банка России, свод проекта Основных направлений единой государственной денежно-кредитной политики на предстоящий год; участие в подготовке и свод годового отчета Центрального банка за истекший год.

Департамент общественных связей Банка России

Департамент общественных связей Банка России был создан в 1997 г., основные его задачи и функции:

- информирование общественности о деятельности Банка, организация взаимодействия Банка со средствами массовой информации;

- анализ общественного мнения о деятельности Банка и разработка предложений по совершенствованию информационной политики;

- содействие формированию позитивного имиджа Банка России в общественном мнении.

В системе Банка России важное значение имеют и другие подразделения центрального аппарата.

Сводный экономический департамент обобщает все экономические данные и показатели банковской отчетности.

Департамент бухгалтерского учета и отчетности накапливает и анализирует сведения по отчетности в банковской системе. По сути, эти данные создают основу аналитической деятельности в отношении всей банковской системы.

Департамент методологии и организации расчетов занимается подготовкой соответствующих методических указаний.

Департамент международных финансово-экономических отношений занимается налаживанием связей с зарубежными финансовыми институтами. Как показывает практика, эти связи могли бы развиваться успешнее. Все еще не открыты филиалы российских банков во многих развитых странах либо присутствие там российских банков малозаметно.

Департамент валютного регулирования и валютного контроля ведает организацией валютного регулирования и валютного контроля. От эффективности его деятельности во многом зависит выполнение Банком России своих обязанностей как органа валютного контроля. Права и обязанности Банка России как органа валютного контроля предусмотрены в Федеральном законе «О валютном регулировании и валютном контроле». Департамент действует на основании указанного Закона, соответствующих подзаконных актов и Положения о нем, утвержденного Советом директоров Банка России.

Департамент лицензирования банковской и аудиторской деятельности осуществляет государственную регистрацию кредитных организаций и выдает лицензии кредитным организациям, а также организациям банковского аудита. Этот Департамент рассматривает все документы, представленные учредителями в отношении вновь создающихся кредитных организаций, а также документы тех кредитных организаций, которые расширяют свою деятельность. Тем самым он как бы призван создавать предпосылки для успешного осуществления деятельности Банка России по укреплению и развитию банковской системы.

Департамент пруденциального банковского надзора разрабатывает финансовые нормативы. В этом состоит смысл пруденциального регулирования кредитных организаций. Он же осуществляет надзор за исполнением кредитными организациями установленных для них финансовых нормативов, проверяет достоверность банковской отчетности.

Департамент инспектирования кредитных организаций организовывает проверки кредитных организаций с выходом на места их расположения. На наш взгляд, это направление деятельности Банка России нуждается в пристальном внимании со стороны законодательного органа. Во многих зарубежных странах вопросам инспектирования кредитных организаций придается особое значение. Работа этих подразделений позволяет центральному банку получить и перепроверить информацию о соблюдении законодательства и финансовых нормативов, о финансовом положении конкретного банка, что очень важно для предотвращения кризисов в банковской системе и угроз для банковских клиентов.

Схема 4.

Департаменты и службы Банка России (по состоянию на 2000 г.)

Банк России

Департаменты

Подразделения

Сводный экономический департамент

Департамент исследований информации

Департамент бухгалтерского учета и отчетности

Департамент платежных систем и расчетов

Департамент иностранных операций

Департамент международных финансово-экономических отношений

Департамент регулирования денежного обращения

Департамент эмиссионно-кассовых операций

Департамент лицензирования деятельности кредитных организаций и аудиторских фирм

Департамент пруденциального банковского надзора

Департамент по организации банковского санирования

Департамент инспектирования кредитных организаций

Финансовый департамент

Департамент информационных систем

Департамент персонала

Департамент полевых учреждений

Департамент внутреннего аудита и ревизий

Департамент внешних и общественных связей

Департамент валютного контроля

Департамент валютного регулирования

Департамент по работе с территориальными учреждениями Банка России

Департамент организации и исполнения госбюджета и внебюджетных фондов

Департамент операций на открытом рынке

Юридический департамент

Административный департамент

Главное управление безопасности и защиты информации

Главное управление недвижимости

Кроме того, в центральном аппарате Банка России функционирует ряд других подразделений в их названиях отражаются основные функции, которые являются одними из подфункций Банка России.

§ 6. Территориальные учреждения Банка России

Правовой статус территориального учреждения Банка России

Функции Банка России реализуются через функции его департаментов, а также территориальных учреждений. Банк России осуществляет свои функции главным образом через свои многочисленные подразделения, расположенные на всей территории России.

Правовой статус территориального учреждения Банка России и его полномочия в общем плане регулируются Федеральным законом. Вместе с тем многие вопросы его организации и деятельности закреплены в Положении о территориальном учреждении Банка России, которое официально не опубликовано, но на него есть ссылка в Федеральном законе «О Центральном банке Российской Федерации (Банке России)».

В ст. 1 Положения - «Правовой статус территориального учреждения» говорится, что территориальное учреждение - это обособленное подразделение Банка России, которое выполняет его функции. Статья 4 Положения называется «Правовое положение территориального учреждения». Различие между понятиями «правовой статус» и «правовое положение» не ясно. В теории права они различаются*(158). Правовой статус территориальных учреждений - это права и обязанности, которые принадлежат каждому из них. Правовой статус у всех одинаков. Правовое положение различно и зависит от того, в какие правоотношения вступает территориальное учреждение. С этих позиций правовое положение территориальных учреждений Банка России на сегодняшний день очень разнится. Поэтому их нужно укрупнить, объединив в несколько главных управлений. Это ускорит выравнивание «перекосов» в финансовом обеспечении территорий России.

Территориальное учреждение не является юридическим лицом (ст. 4 Положения). Отсюда можно сделать вывод, что территориальное учреждение является филиалом Банка России.

Организация и деятельность территориального учреждения Банка России регулируются нормами различных отраслей права. При этом Банк России как регулятор денежных отношений и как орган банковского надзора действует в рамках банковского права. Но как участник гражданско-правовых отношений он является субъектом гражданского права. Поэтому территориальное учреждение выступает, с одной стороны, носителем властных полномочий по отношению к кредитным организациям, которые заключили с ним договор корреспондентского счета; с другой - обычным субъектом гражданско-правовых отношений. Поскольку территориальное учреждение не является юридическим лицом, оно обладает только теми полномочиями, которые указаны в выданной ему доверенности от имени Банка России.

И все же вопрос о том, является ли филиалом Банка России его территориальное учреждение только на первый взгляд может показаться простым. В ранее действовавшем Типовом положении о территориальном Главном Управлении Центрального Банка РСФСР (Банка России), утвержденном решением Совета директоров Центрального Банка РСФСР от 6 декабря 1991 г. №33, было сказано, что оно является филиалом Банка России. В новом Положении о территориальном учреждении Банка России отсутствует термин «филиал». Возможно, это объясняется тем, что не все территориальные учреждения обладают полным набором признаков филиала. Как известно, по гражданскому праву филиалом считается обособленное подразделение, расположенное вне места нахождения юридического лица. Но местом нахождения Банка России является г. Москва. Поэтому, если все территориальные учреждения- филиалы, то Главное управление Банка России по г. Москве, строго говоря, филиалом не является. Соответственно не относятся к филиалам и Отделения ГУ Банка России по г. Москве. Они тоже расположены в месте нахождения Банка России - в г. Москве.

Полномочия территориальных учреждений Банка России. Территориальные учреждения Банка России, не имея статуса юридического лица, не вправе принимать решения, носящие нормативный характер, а также выдавать гарантии и поручительства, вексельные и другие обязательства без разрешения Совета директоров (ч. 1 ст. 84 Федерального закона). В данной статье сказано о «решениях нормативного характера (курсив мой. - А. Б.)», а не о нормативных актах. Этот акцент усиливает категоричность указанного запрета. Однако на практике по-прежнему издаются нормативные акты под видом распоряжений.

По закону территориальное учреждение не может самостоятельно изменять свою собственную структуру, поскольку последняя определяется Советом директоров. В соответствии с ч. 1 ст. 84 Федерального закона «задачи и функции территориальных учреждений Банка России определяются Положением о территориальных учреждениях Банка России, утверждаемым Советом директоров». Как мы видим, здесь ничего не говорится об организационной структуре территориального учреждения. И это логично, если учесть, что согласно пп. 4 и 10 Федерального закона только Совет директоров Банка России имеет право определять структуру Банка России и утверждать его внутреннюю структуру. Тем самым подчеркивается, что вопрос о структуре территориального учреждения должен решаться каждый раз отдельно Советом директоров Банка России. Однако в самом Положении о территориальном учреждении эти требования Федерального закона сформулированы не столь категорично: структура территориального учреждения утверждается приказом Банка России (ст. 8).

В Федеральном законе было бы целесообразно предусмотреть, что не только структура, но и состав всех подразделений территориального учреждения, а также положения о каждом из них утверждаются решением Совета директоров Банка России и не могут быть изменены руководством территориального учреждения. Это необходимо для укрепления законности в деятельности Банка России и повышения к нему доверия со стороны кредитных организаций. Частые реорганизации в территориальных учреждениях отрицательно сказываются на деятельности тех кредитных организаций, которые там обслуживаются. Стабильность в банковской системе предполагает стабильность структуры учреждений Банка России. Федеральный закон предусматривает единство этой структуры. Если эта структура постоянно или часто меняется, то тем самым нарушается стабильность правовых связей между Банком России и его клиентами, не говоря уже о расходах.

В Положении о территориальных учреждениях Банка России конкретизируются, его цели и функции применительно к действию его подразделений на территории субъекта Федерации. Цели Банка России здесь почему-то названы его задачами (поддержание покупательной способности рубля, укрепление и развитие банковской системы, создание эффективной системы расчетов).

Властные полномочия не следует путать с правами Банка России (в данном случае - с правами Главного управления), которые приобретаются им в конкретном гражданско-правовом отношении. В одном случае между Банком России и другими кредитными организациями возникают административно-правовые отношения, а в другом - гражданско-правовые. Юридическим фактом, с которым закон связывает возникновение административно-правового отношения, является факт регистрации коммерческой кредитной организации и ее нахождение на территории, подпадающей под юрисдикцию Главного управления. Юридическим фактом, с которым закон связывает возникновение гражданско-правового отношения, является договор корреспондентского счета.

В ст. 74 Федерального закона предусматривается, что для осуществления своих функций в области банковского надзора и регулирования Банк России проводит проверки кредитных организаций и их филиалов, направляет им обязательные для исполнения предписания об устранении выявленных в их деятельности нарушений и применяет предусмотренные настоящим Законом (ст. 75) санкции по отношению к нарушителям. Кроме того, в ст. 76 Закона сказано, что Банк России осуществляет анализ деятельности кредитных организаций с целью выявления ситуаций, угрожающих законным интересам кредиторов (вкладчиков), стабильности банковской системы в целом. В случае возникновения таких ситуаций Банк России вправе принимать меры, предусмотренные ст. 75 настоящего Федерального закона, а также по решению Совета директоров осуществлять мероприятия по финансовому оздоровлению кредитных организаций. Конечно, выявление ситуаций, угрожающих интересам вкладчиков, возможно только в случае, когда территориальное учреждение Банка России изучает системообразующие связи между банками в регионе, подпадающем под его юрисдикцию.

На наш взгляд, еще начиная с Типового положения, задачи Главного управления были сформулированы неудачно. Они не вполне адекватны целям Банка России, закрепленным в Федеральном законе. В Типовом положении не была сформулирована задача обеспечения бесперебойного функционирования системы расчетов. Примерно та же ситуация сохранилась и в Положении. Нет четкости в соотношении между целями Банка России и задачами его территориальных учреждений.

В ст. 14 «Полномочия по регулированию, надзору и осуществлению проверок деятельности кредитных организаций» Положения «О территориальных учреждениях Банка России» от 29 июля 1998 г. № 46-П среди многочисленных полномочий нет указания на необходимость проверки соблюдения кредитными организациями федеральных законов. Более того, в этом нормативном акте ничего не сказано о полномочиях по проверке территориальным учреждением соблюдения федеральных законов. Здесь нет не только конкретизации задач надзора, сформулированных в Федеральном законе «О Центральном банке Российской Федерации (Банке России)», но даже упоминания о них. Между тем Положение является конкретизирующим деятельность Банка России. Получается, что проверка юридических вопросов как бы не присуща организации и деятельности Банка России. Здесь отчетливо видна тенденция уйти от надзора за соблюдением законности и сосредоточиться главным образом на проверке соблюдения бухгалтерского учета в кредитных организациях, чего с точки зрения обеспечения публичных интересов явно недостаточно. На наш взгляд, для осуществления эффективного банковского надзора необходимо создать специальный правительственный орган, проверяющий не только финансовое положение в кредитной организации, но и состояние всей банковской системы в целом, и прежде всего — соблюдение законности.

§ 7. Подразделения территориального учреждения Банка России

Территориальное учреждение имеет внутреннюю структуру и функции, во многом повторяющие структуру и функции центрального аппарата Банка России. Но в связи с иным масштабом деятельности здесь есть некоторые отличия. Главное из них в том, что объем компетенции подразделений территориального учреждения значительно уже, если окончательное решение по тому или иному вопросу принимает Банк России. В этих случаях подразделения территориальных учреждений, как правило, только подготавливают решение. Например, функция государственной регистрации и лицензирования банковской деятельности осуществляется и в центральном аппарате, и в территориальных учреждениях. В последних имеются управления или отделы, которые подготавливают документы, а затем отсылают их в центральный аппарат, где они попадают в Департамент лицензирования банковской и аудиторской деятельности. Затем начинается процесс согласований с другими департаментами и только после этого председатель Банка России или один из его заместителей подписывает лицензию. Как правило, департаменты курируют соответствующие подразделения в территориальных учреждениях. Однако эти подразделения подчиняются только руководству самого территориального учреждения. Структура территориального учреждения зависит от той территории, на которой оно расположено, от количества обслуживаемых им кредитных организаций.

Руководитель территориального учреждения действует на основании доверенности, выданной Банком России.

Среди всех территориальных учреждений Банка России выделяются территориальные учреждения городов федерального значения - Главное управление Банка России по г. Москве и Главное управление Банка России по г. Санкт-Петербургу. Функции Банка России реализуются через функции его департаментов, а также через функции его территориальных учреждений.

Схема 5

Структура территориального учреждения Центрального банка

Начальник управления

Заместитель начальника управления

Заместитель начальника управления

Заместитель начальника управления

Сводное экономическое управление

Управление организации учета, отчетности и расчетов

Управление банковского надзора

Управление эмиссионно-кассовых операций

Валютное управление

Управление ценных бумаг

Управление по организации инспекционной деятельности

Ревизионное управление

Управление по связям с общественностью

Финансово-штатное управление

Безопасность

Управление защиты информации

Другие подразделения

Управление информационных технологий

Управление по работе с персоналом

Административное управление

Управление лицензирования

Управление аудита и внутреннего контроля кредитных организаций

Управление недвижимости

Юридическое управление

Операционное управление

Отдел экспертизы и технико-экономического анализа

Другие подразделения

§ 8. Проблемы совершенствования организационной структуры

территориального учреждения Банка России

Организация и функционирование центрального банка могут либо усиливать, либо останавливать центробежные тенденции в регионах. Такова специфика российских территорий в условиях перехода от огосударствленной экономики к экономике, построенной на основе различных форм собственности, при которой обнаруживается множество трудностей, в том числе и для привлечения капитала в регионы страны.

Территориальное учреждение Банка России не является юридическим лицом и его руководитель действует на основании доверенности. Объективно за все решения, принимаемые территориальным учреждением, отвечает руководство Банка России.

Для усиления позитивной ответственности руководителей территориальных учреждений за положение дел в регионе необходимо прежде всего подробнее регламентировать задачи территориального учреждения и его полномочия в Федеральном законе «О Центральном банке Российской Федерации (Банке России)».

Нельзя не учитывать, что кредитные организации обязаны заключать договор корреспондентского счета с территориальным учреждением Банка России. Каждой кредитной организации открывается корреспондентский счет в расчетно-кассовом центре Банка России. Стало быть, каждый, кто заключает договор с территориальным учреждением, имеет право знать полномочия своего партнера. Таково требование закона в отношении правоспособности лиц, заключающих договоры.

«Необходима тщательная ревизия действующих правовых актов, регулирующих особенности организации и функционирования банковской системы Российской Федерации в целом, и системы Банка России в частности как по их содержанию, так и по форме»*(159).

Потребность в нормативном закреплении регионально-экономической структуры Банка России. По разным экономическим и юридическим причинам банки в регионах менее развиты, чем в центре страны. В некоторых областях кредитных организаций явно недостаточно. Нынешняя территориальная организация Банка России не вполне адекватна сложившейся ситуации. Учитывая это обстоятельство, а также то, что Банк России должен шире ставить перед собой задачи по развитию реальной экономики, необходимо перейти к экономико-региональному построению территориальных учреждений Банка России.

Регионально-экономическая структура - такая структура территориальной организации Банка России, которая может адекватно обеспечивать потребности денежно-кредитной системы применительно к сложившимся экономическим регионам.

Федеральный закон «О Центральном банке Российской Федерации (Банке России)» предусматривает возможность такой структуры Банка России. Законодатель, видимо, предусматривал в перспективе переход к экономико-региональной структуре Банка России. В ст. 85 Федерального закона говорится: «По решению Совета директоров территориальные учреждения Банка России могут создаваться по экономическим районам, объединяющим территории нескольких субъектов Российской Федерации». Учитывая потребности регионов, Совет директоров должен реализовать на практике положения ст. 85 Закона.

Деление территориальной структуры Банка России по экономическим регионам выгодно и в том отношении, что в некоторых областях страны функционирует всего несколько банков, в то время как в других - сотни.

На наш взгляд, целесообразно объединить структуры Банка России, расположенные в прилегающих друг к другу областях в пределах одного и того же экономического региона. В экономических регионах можно создать управления на правах территориальных учреждений, замыкающиеся на несколько Главных управлений. Основной критерий такого объединения - системные экономические связи и экономическая потребность комплексного развития конкретного экономического региона. Такие объединения могли бы быть образованы во всех регионах страны. Это создавало бы больше системности в валютном и пруденциальном регулировании, а кроме того, способствовало бы улучшению надзора за банками и в большей мере гарантировало защиту интересов вкладчиков и акционеров. В последнее время уже предпринимаются попытки укрупнить территориальные учреждения. В 2000 г. было произведено объединение ГУ по г. Москве и по Московской области.

Территориальное учреждение Банка России, в отличие от соответствующих структур его центрального аппарата, в силу своего местонахождения и включенности в местную инфраструктуру лучше знает местную экономическую и государственно-правовую специфику, быстрее устанавливает прямую и обратную информационную взаимосвязь с коммерческими банками, оперативнее получает необходимую управленческую информацию и реагирует на нее, быстрее улавливает меняющиеся ситуации в экономической, правоприменительной и информационной сферах, а стало быть, точнее отслеживает системные, и в первую очередь - региональные риски.