Центральный банк в банковской системе россии

| Вид материала | Документы |

- Вопросы по микроэкономике, 25.24kb.

- Считается, будто современная банковская система в России двухуровневая: ЦБ и коммерческие, 35.7kb.

- Европейский центральный банк Европейский центральный банк, 98.7kb.

- Российской Федерации, 71.43kb.

- Конституцией Российской Федерации и Федеральным закон, 51.03kb.

- World Business Consult Inc. Центральный банк российской федерации письмо от 17 августа, 802.14kb.

- Центральный банк российской федерации, 131.61kb.

- Высшего Профессионального Образования Современная Гуманитарная Академия утверждаю ректор, 124.74kb.

- Перечень теоретических вопросов, 62.37kb.

- Регулирования банковской деятельности, 556.55kb.

1. Федеральный закон «О Центральном Банке

Российской Федерации (Банке России)» о правомочиях Банка России по изданию нормативных актов

Значение нормативных актов Банка России. Банковское право содержится в Конституции РФ, федеральных законах и в нормативных актах Банка России. В Конституции РФ и в федеральных законах предусмотрены основные нормы банковского права. Большая их часть закреплена в нормативных актах Банка России.

Предмет банковского права — банковская деятельность и банковские отношения. Последние постоянно изменяются. Причин тому много. Во-первых, российское банковское право не кодифицировано. Во-вторых, Банк России в соответствии с поставленными перед ним целями осуществляет валютное и пруденциальное регулирование, которое сопровождается изданием многочисленных инструкций. В-третьих, банковская система довольно часто испытывает трудности, вынуждающие Банк России активизировать банковское регулирование и надзор, что увеличивает объем нормативных актов. Поэтому в отдельные времена в течение одного года Банк России издавал около тысячи нормативных актов. Начиная с 1990 г., их насчитывается несколько тысяч. От подготовки и издания нормативных актов Банка России, от регулируемых им вопросов во многом зависит качество услуг, предоставляемых кредитными организациями своим клиентам. С точки зрения укрепления законности и правопорядка в банковских отношениях, необходимо добиться соответствия между законами и нормативными актами Банка России. Верховенство закона — принцип правового государства и непременное условие формирования гражданского общества. К сожалению, в ряде случаев реальная практика нормотворчества не соответствует этому конституционному требованию. Все еще встречаются противоречия между требованиями законодательства и нормативными актами Банка России. Это касается не только содержательной стороны нормотворчества, но и его формы. Многие нормативные акты, затрагивающие интересы граждан, механизм реализации прав вкладчиков и иных лиц, которые пользуются банковскими услугами, не регистрируются и не публикуются, что в конечном счете отрицательно сказывается на работе кредитных организаций.

Банк России издал специальный нормативный акт, регулирующий порядок подготовки, принятия, регистрации и опубликования его нормативных актов*(149). В Положении Центрального банка Российской Федерации (Банка России) «О порядке подготовки и вступления в силу нормативных актов Банка России» от 15 сентября 1997 г. № 519» приводится ряд требований, которые имеют существенное значение для уяснения смысла правовых норм и их правильного применения: общее понятие нормативного акта, как такого акта, в котором содержится одна и более норм права, разъясняются некоторые отличие нормативных и ненормативных актов, а также приводится их классификация (положения, инструкции, указания), устанавливается порядок разработки проектов нормативных актов, их принятия, регистрации и опубликования.

Для понимания проблем, которые существуют в этой области и имеют отношение к практике работы кредитных организаций, рассмотрим следующие вопросы: а) понятие банковского права; б) место нормативных актов Банка России в системе нормативного регулирования банковской деятельности; в) порядок принятия, опубликования и регистрации нормативных актов Банка России; г) порядок подготовки нормативных актов Банка России. В ст. 6 Федерального закона «О Центральном банке Российской Федерации (Банке России)» предусматривается, что «Банк России по вопросам, отнесенным к его компетенции настоящим Федеральным законом и другими федеральными законами, издает нормативные акты, обязательные для федеральных органов государственной власти, органов государственной власти субъектов Российской Федерации и органов местного самоуправления, всех юридических и физических лиц. Нормативные акты Банка России не могут противоречить федеральным законам. Нормативные акты Банка России вступают в силу со дня их официального опубликования в официальном издании Банка России («Вестнике Банка России»), за исключением случаев, установленных Советом директоров. Нормативные акты Банка России не имеют обратной силы. Нормативные акты Банка России, непосредственно затрагивающие права, свободы или обязанности граждан, должны быть зарегистрированы в Министерстве юстиции Российской Федерации в порядке, установленном для регистрации актов федеральных министерств и ведомств. Нормативные акты Банка России в полном объеме направляются в необходимых случаях во все зарегистрированные кредитные организации почтовой или иной связью. Нормативные акты Банка России могут быть обжалованы в установленном законом порядке. Проекты федеральных законов, а также нормативных актов федеральных органов исполнительной власти, касающихся выполнения Банком России своих функций, направляются на заключение Банка России». Все эти нормы Федерального закона взаимосвязаны с некоторыми нормами Конституции РФ и нормами других федеральных законов. Поэтому они нуждаются в системном изучении.

2. Банковское право и нормативные акты Банка России

Нормативные акты Банка России- один из источников банковского права, предусмотренный в ст. 2 Федерального закона «О банках и банковской деятельности». И поскольку банковское право- это содержание, а нормативный акт — форма его выражения, то рассмотрим вопрос о понятии банковского права.

В юридической литературе нет единого мнения о понятии банковского права. На наш взгляд, банковское право - самостоятельная отрасль российского права. Такое понимание продиктовано не только соображениями теоретического порядка, но и практикой банковской деятельности, в частности практикой взаимоотношений кредитных организаций и Банка России. В интересах укрепления правовых гарантий во взаимоотношениях между банками и их клиентами, между Банком России и кредитными организациями нужна правовая определенность. Надо провести четкое различие между гражданским правом, которое построено на принципе равенства сторон, и банковским правом, такого равенства не предусматривающим. Смешение этих понятий нежелательно с точки зрения интересов всех участников банковской деятельности и банковских отношений. Точно также нужно различать понятия «банковское право» и «финансовое право». Первая отрасль права регулирует отношения, возникающие в банковской системе, как правило, в связи с банковскими операциями. Вторая отрасль права регулирует отношения, которые возникают в связи с организацией и функционированием государственной финансовой системы (государственный бюджет, государственные внебюджетные фонды и др. вопросы).

В силу известных причин в советской науке банковское право рассматривалось как часть финансового права. Это неудивительно, поскольку в те времена все было построено на основе государственной собственности. О банковском праве могла идти речь только как о составной части финансового права. По мнению И. С. Гуревича, банковское право является особой подотраслью финансового права*(150).

Сегодня наука банковского права остается недостаточно разработанной в юридической науке. Только этим можно объяснить то обстоятельство, что вопросы банковского права рассматриваются в учебной литературе по банковскому делу, финансам и финансовому праву. Еще не произошло размежевание между различными учебными дисциплинами, в которых изучаются банки, банковская система и банковское дело.

В юридической литературе высказывалось мнение, что банковское право не может рассматриваться как отрасль права, так как представляет собой комплексную отрасль права. На наш взгляд, банковское право отличается и от финансового, и от административного, и от гражданского права. И это одна из актуальных проблем во взаимоотношениях между Банком России и , кредитными организациями, особенно в конфликтных ситуациях. Сошлемся только на один пример таких взаимоотношений. В тех случаях, когда Банк России проводит инспектирование кредитной организации, как никогда актуален вопрос о компетенции Банка России. Если встать на позицию, что банковское право является комплексной отраслью права, то Банк России имеет право проверять соблюдение не только банковского законодательства, но и норм гражданского и других отраслей права. По крайней мере, так можно истолковать ст. 55 и некоторые другие статьи Федерального закона. Однако выход за пределы своей компетенции не нужен и самому Банку России. И дело не только в затратах ресурсов не в том направлении. Гражданско-правовые отношения возникают автономно, на основе равенства и диспозитивности. Банк России не должен отвечать за то, за что отвечать не может. Он не стремится разбираться в гражданско-правовых отношениях между кредитными организациями и их клиентами. С этой точки зрения, он тоже заинтересован в четком различии между гражданским и банковским правом, а отнюдь не в том, чтобы называть это объектом своего надзора. Здесь необходимо юридически точно определить предмет проводимой проверки согласно действующему законодательству. По сути это вопрос законности.

Банковское право не может быть составной частью гражданского и административного права. Его нельзя рассматривать как некий конгломерат этих норм, как какую-то комплексную отрасль права или комплексную отрасль законодательства.

Банковское право не имеет ничего общего с административным правом.

Во-первых, согласно ст. 72 (п. «к») Конституции РФ административное законодательство относится к совместному ведению Российской Федерации и ее субъектов. В ст. 2 Федерального закона «О банках и банковской деятельности» предусматривается правовое регулирование банковской деятельности только на уровне федеральных законов и нормативных актов Банка России.

Во-вторых, банковское право предусматривает правомочия Банка России по применению санкций к кредитным организациям. Однако характер этих санкций, предусмотренных ст. 75 Федерального закона «О Центральном банке Российской Федерации (Банке России)», таков, что они не могут считаться санкциями административного права. Эти санкции применяются к кредитной организации, а не к ее руководителям. В административном праве существует принцип вины. В банковском праве принцип вины не учитывается и в отношении кредитной организации, как коллективного субъекта, не имеет смысла. Размер штрафа, предусмотренного в ст. 75 названного закона, не идет ни в какое сравнение с административным штрафом и превышает его максимальный предел.

В-третьих, Банк России не является органом государственной власти, а его служащие — государственными служащими. Согласно Федеральному закону «О Центральном банке Российской Федерации (Банке России)», они служащие Банка России.

Банковское право отличается и от гражданского права. В ст. 1 ГК РФ закрепляются принципы гражданского права: свобода договоров, равенство сторон, диспозитивность, а также некоторые другие, которые никоим образом не могут применяться в банковском праве, где отсутствуют равенство сторон, свобода договоров, диспозитивность. В гражданском праве источниками права могут быть не только федеральные законы, но и нормативные акты министерств и ведомств. В банковском праве состав источников права исчерпывается только федеральными законами и нормативными актами Банка России (ст. 2 Федерального закона «О банках и банковской деятельности»).

Предмет регулирования в банковском праве. Право разграничивает и согласовывает частные, групповые и общественные интересы. Стало быть, правильное понимание сущности банковского права может способствовать разграничению и согласованию этих интересов в сфере банковской деятельности. Как уже говорилось, система общественных отношений имеет свои закономерности. Не все отношения можно и нужно регулировать. Есть объективно складывающиеся общественные отношения. На них можно влиять с помощью права, но их нельзя регулировать. Есть частные и публичные отношения. В сфере частных отношений регулирование имеет самый общий характер. Здесь нет никакой вертикали, иерархии, построенной на основе публичной власти. Классический пример таких отношений - гражданско-правовые отношения. Другое дело, когда речь идет о публично-правовых отношениях, которые как бы конструируются государством.

Взаимоотношения кредитных организаций между собой и со своими клиентами — сфера частных отношений, регулируемых гражданским правом. Гражданско-правовые отношения — это горизонтальные отношения. Вместе с тем на банк возлагаются определенные обязанности по проведению банковских операций в соответствии с правилами, установленными законом и нормативными актами Банка России. Этим обязанностям корреспондируют права Банка России требовать исполнения данных обязанностей. Между Банком России и кредитной организацией существует общественное отношение, в рамках которого реализуются их взаимные права и обязанности. В этих отношениях присутствует властное начало. Такие отношения, в отличие от гражданско-правовых, схематически могут быть представлены как вертикальные. Объектом таких правоотношений является часть банковской деятельности - процедура проведения банковской операции как таковой или процедура банковской операции, обеспечивающей осуществление банковской сделки*(151).

Гражданское и банковское право - две самостоятельные отрасли права, которые, если речь идет о банковских отношениях, регулируют один и тот же объект - банковскую деятельность. Но в банковской деятельности каждая из названных отраслей права имеет собственный предмет регулирования.

Метод правового регулирования. Объективно кредитные организации берут на себя повышенную ответственность перед обществом. Ведь они работают не столько со своими, сколько с чужими средствами. Поэтому между центральным банком и всеми остальными кредитными организациями складывается система отношений, которая и относится к публичному праву, и построена на основе власти и подчинения центральному банку.

3. Нормативные акты Банка России в системе нормативного регулирования банковской деятельности

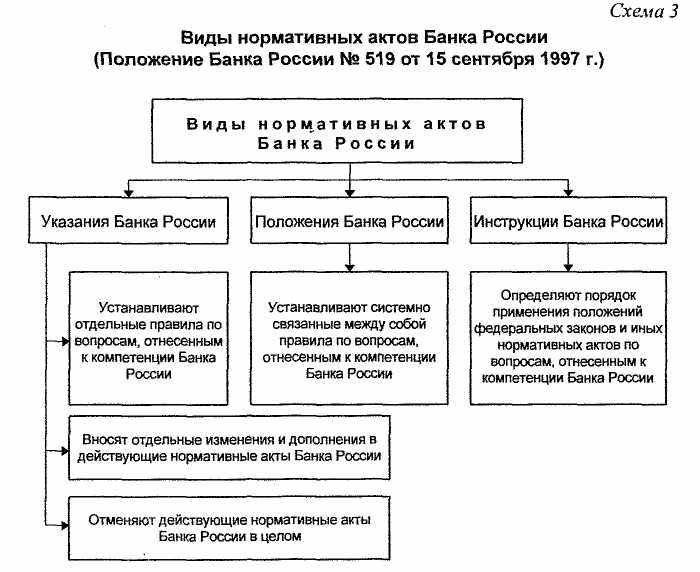

Виды нормативно-правовых актов, принимаемых Банком России. Положением о Банке России предусмотрены виды нормативных актов Банка России: а) указание Банка России; б) положение Банка России; в) инструкция Банка России.

Нормативные акты Банка России принимаются в форме указаний: а) если по своему содержанию они устанавливают отдельные правила по вопросам компетенции Банка России; б) изменяют и дополняют действующие нормативные акты Банка России; в) отменяют действующие нормативные акты Банка России.

Нормативные акты Банка России принимаются в форме положений, если их основным содержанием является установление системно связанных между собой правил по вопросам, отнесенным к компетенции Банка России.

Нормативные акты Банка России принимаются в виде инструкций, если их основным содержанием является определение порядка применения положений федеральных законов, иных нормативных правовых актов по вопросам компетенции Банка России (в том числе указаний и положений Банка России).

На наш взгляд, понятие «положение» определено неточно. Ведь нормы инструкции - тоже системно связанные правила. Положение- это такой нормативный акт, который регламентирует определенный комплекс банковских отношений или закрепляет структуру и функции подразделения, осуществляющего определенный вид банковской деятельности.

По Положению председатель Банка России может делегировать право подписания нормативных актов своему первому заместителю. Здесь налицо противоречие требованиям Федерального закона. Видимо, такое полномочие нужно предусмотреть в самом Федеральном законе.

Схема 3

Виды нормативных актов Банка России

(Положение Банка России № 519 от 15 сентября 1997 г.)

Виды нормативных актов Банка России

Указания Банка России

Положения Банка России

Инструкции Банка России

Устанавливают отдельные правила по вопросам, отнесенным к компетенции Банка России

Устанавливают системно связанные между собой правила по вопросам, отнесенным к компетенции Банка России

Определяют порядок применения положений федеральных законов иных нормативных актов по вопросам, отнесенным к компетенции Банка России

Вносят отдельные изменения и дополнения в действующие нормативные акты Банка России

Отменяют действующие нормативные акты Банка России в целом

4. Порядок опубликования и регистрации нормативных актов Банка России

В Положении Центрального банка Российской Федерации (Банка России) «О порядке подготовки и вступления в силу нормативных актов Банка России» от 15 сентября 1997 г. № 519 сказано, что «направлению на государственную регистрацию в Министерство юстиции Российской Федерации подлежат нормативные акты: содержащие одну и более норм, непосредственно затрагивающих гражданские, политические, социально-экономические, культурные и иные права, свободы и законные интересы граждан, гарантии их осуществления, закрепленные в Конституции Российской Федерации и иных федеральных законах; устанавливающие, изменяющие, дополняющие или отменяющие организационно-правовой механизм реализации этих прав, свобод и законных интересов, действующий на момент представления нормативного акта на государственную регистрацию». Из приведенной цитаты видно, что Положение расширяет круг тех нормативных актов, которые должны регистрироваться в Министерстве юстиции РФ, поскольку в нем к требованиям ст. 6 Федерального закона добавляет еще одно - регистрации подлежат и те нормативные акты Банка России, которые квалифицируются как «устанавливающие, изменяющие, дополняющие или отменяющие организационно-правовой механизм реализации этих прав, свобод и законных интересов». Поскольку речь идет о правах граждан, то такие акты должны быть опубликованы в установленном законом порядке. Получается, что принимая Положение, Банк России взял на себя «повышенные обязательства» в отношении регистрации и опубликования своих нормативных актов. Федеральный закон от него таких «повышенных обязательств» не требовал. Это как бы инициатива самого Банка России. Попутно заметим, что и без того непростая для Банка России проблема опубликования и регистрации его нормативных актов после принятия Положения стала еще более сложной. Ведь еще до принятия Положения многие нормативные акты не проходили регистрацию. По справедливому замечанию Я.А.Гейвандова: «...основная масса нормативных актов Банка России, содержащих правовые нормы, на предмет их соответствия федеральному законодательству не контролируется и не проверяется, юридическую экспертизу в Министерстве юстиции РФ не проходит, прокурорским надзором в полном объеме не охватывается, а в связи с этим незаконные нормативные акты не отменяются и не опротестовываются»*(152). Но вернемся к вопросу о критериях регистрации. Что означает формулировка «организационно-правовой механизм реализации прав, свобод и законных интересов»? Банк России не регулирует права вкладчиков и прочих банковских клиентов и не устанавливает для них ограничения. Это сфера гражданского права. В отличие от гражданского, банковское право регулирует вертикальные отношения власти и подчинения, которые складываются между Банком России и кредитными организациями в связи с тем, что кредитные организации вступают в гражданско-правовые отношения (построенные на принципах свободы договоров, равенства, диспозитивности и т. п.) со своими клиентами. Банк России может регулировать только порядок проведения и учета банковских операций, которые взаимосвязаны с договорными отношениями между кредитными организациями и их клиентами, но не договорные отношения как таковые. Поэтому тот организационно-правовой механизм реализации прав свобод и законных интересов, о котором идет речь, не может относиться к гражданскому праву. Следовательно, имеются в виду действия Банка России по созданию разного рода банковских правил. Последние адресованы кредитным организациям и регулируют их деятельность. Они могут либо расширять возможности для кредитных организаций, поощрять их на совершение определенных действий, либо ограничивать их действия или даже устанавливать для них запреты. Используя такие способы правового регулирования как дозволение, установление субъективного права, обязывание, ограничение и запрет по отношению к кредитной организации, Банк России либо расширяет, либо сужает возможности для вкладчиков и всех иных лиц, заключивших договоры с кредитной организацией. Самый очевидный пример - ограничение или запрет банковских операций, отзыв лицензии. Например, нормативные акты, регулирующие применение запретов и ограничений по отношению к кредитным организациям или, скажем, отзыв банковской лицензии, тем самым ограничивают механизм реализации прав граждан, пользующихся банковскими услугами. Или скажем, вопросы пруденциального регулирования и пруденциального надзора: установление экономических нормативов и надзор за их соблюдением, особенно когда речь идет о предотвращении угроз для интересов вкладчиков. Если кредитная организация проводит рискованную кредитную политику, то это затрагивает механизм реализации прав граждан - клиентов организации. Такие нормативные акты должны быть зарегистрированы и опубликованы. Тогда любой вкладчик будет знать, каким образом регулируется экономическая деятельность банка, и будет действовать с учетом этого знания. Укрепится доверие вкладчиков к банковской системе, а значит, появятся финансовые ресурсы. Пока же в вопросе опубликования, регистрации нормативных актов мы не видим стремления укрепить доверие вкладчиков и всех лиц, пользующихся банковскими услугами. Одними декларативными положениями о механизме реализации прав граждан, не подкрепленными реальными действиями, делу не поможешь. Наоборот, такая декларативность способна приносить один вред.

В некоторых случаях в нормативных актах Банка России делаются ссылки на неопубликованные акты, что затрудняет их нормальную реализацию. Достаточно привести такой пример. В п. 2.3 Положения ЦБР от 5 января 1998 г. № 14-П «О правилах организации наличного денежного обращения на территории Российской Федерации», утвержденного ЦБР 19 декабря 1997 г., говорится: «Прием денежной наличности учреждениями банков от обслуживаемых предприятий осуществляется в порядке, установленном Инструкцией по эмиссионно-кассовой работе в учреждениях Банка России от 16 ноября 1995 г. № 31 и Положением «О порядке ведения кассовых операций в кредитных организациях на территории Российской Федерации» от 25 марта 1997 г. № 56»*(153).

В соответствии с постановлением Правительства РФ от 13 августа 1997 г. № 1009 «Об утверждении Правил подготовки нормативных правовых актов федеральных органов исполнительной власти и их государственной регистрации» «нормативные правовые акты издаются федеральными органами исполнительной власти в виде постановлений, приказов, распоряжений, правил, инструкций и положений. Издание нормативных правовых актов в виде писем и телеграмм не допускается». В банковском праве этот вопрос затрагивает интересы кредиторов. Телеграмма, например, затрудняет понимание текста, его грамматическое толкование. Было бы правильнее придерживаться единой классификации нормативно-правовых актов, принятой в стране. Как известно, законность во многом определяется качеством правотворчества, единством требований, предъявляемых к форме нормативно-правовых актов.

В соответствии с Приказом Минюста РФ от 17 апреля 1998 г. № 42 «Об утверждении Разъяснений о применении Правил подготовки нормативных правовых актов федеральных органов исполнительной власти и их государственной регистрации»*(154) со дня вступления в силу постановления Правительства РФ от 13 августа 1997 г. № 1009 «Об утверждении Правил подготовки нормативных правовых актов федеральных органов исполнительной власти и их государственной регистрации» нормативные правовые акты федеральных органов исполнительной власти издаются только в виде постановлений, приказов, распоряжений, правил, инструкций и положений. Акты, изданные в ином виде (например, указания и др.), не должны носить нормативный правовой характер. В этом же документе предусматривается, что нормативный правовой акт может быть издан совместно несколькими федеральными органами исполнительной власти, иными органами (организациями) или одним из них по согласованию с другими. При этом нормативный акт считается изданным совместно, если он подписан (утвержден) руководителями (лицами, исполняющими обязанности руководителей) нескольких федеральных органов исполнительной власти и иных органов (организаций).

Если по закону согласование нормативного правового акта обязательно, а также если в нем содержатся положения, нормы и поручения, касающиеся других федеральных органов исполнительной власти, иных органов и организаций, проект нормативного правового акта подлежит согласованию, которое оформляется визами руководителей либо заместителей руководителей соответствующих федеральных органов исполнительной власти, иных органов и организаций. И в Правилах, и в Разъяснениях предусматривается, что структура нормативного правового акта должна обеспечивать логическое развитие темы правового регулирования. В Разъяснениях сказано, что ссылка в нормативном правовом акте на нормативный правовой акт федерального органа исполнительной власти, изданный до 15 мая 1992 г. и не прошедший государственную регистрацию в Министерстве юстиции РФ, не допускается. Это обстоятельство существенно для банковского права, поскольку нормативные акты Банка России в ряде случаев отсылают правоприменителя к нормативным актам Госбанка СССР. В целях упорядочения своей нормотворческой деятельности Банк России со значительным опозданием все же принял Положение «О порядке подготовки и вступления в силу нормативных актов Банка России» от 15 сентября 1997 г. № 519.

Внешняя форма нормативных актов Банка России - это то, как они взаимосвязаны с другими нормативными актами в правовой системе. В таком качестве они выступают как элементы всей правовой системы. Рассмотрим форму самих актов Банка России. В Положении Центрального банка Российской Федерации (Банка России) «О порядке подготовки и вступления в силу нормативных актов Банка России» от 15 сентября 1997 г. № 519 сформулирован ряд требований к названным актам. Ими являются акты Банка России, направленные на установление, изменение или отмену норм права как постоянных или временных предписаний, обязательных для круга лиц, определенных Федеральным законом «О Центральном банке Российской Федерации (Банке России)» и настоящим Положением, рассчитанных на неоднократное применение на территории Российской Федерации. Нормативные акты Банка России принимаются им по вопросам, отнесенным к компетенции Банка России Федеральным законом «О Центральном банке Российской Федерации (Банке России)» и другими федеральными законами. Они обязательны для федеральных органов государственной власти, органов государственной власти субъектов федерации и органов местного самоуправления, всех юридических и физических лиц. При этом нормативные акты Банка России не могут противоречить федеральным законам. Они не имеют обратной силы.

В Положении говорится, что если акт Банка России содержит одну и более норм права, то он относится к нормативным актам Банка России и подлежит принятию в соответствии с настоящим Положением и иными нормативными актами Банка России, регулирующими порядок подготовки и введения в действие нормативных актов Банка России. Не являются нормативными актами Банка России: распорядительные акты; акты толкования нормативных актов Банка России и (или) иных нормативных правовых актов Российской Федерации в сфере компетенции Банка России, если он непосредственно уполномочен давать толкование указанным нормативно-правовым актам; акты, содержащие исключительно технические форматы и иные технические требования; иные акты, не отвечающие признакам нормативного акта Банка России, указанным в п. 1.2 настоящего Положения. Однако в Положении не разъясняется, что следует понимать под распорядительными актами. Известно, что в некоторых территориальных учреждениях издавались и издаются распоряжения, по сути имеющие нормативный характер, в то время как территориальные учреждения не имеют права издавать нормативные акты. Эта тема имеет важное значение для укрепления вертикали в самом Банке России. Последний, согласно Федеральному закону, является централизованной организацией и все изменения в его внутренней структуре могут производиться только Советом директоров. Следовательно, речь идет о законности в деятельности Банка России.

В Положении подробно регламентируется процедура подготовки и опубликования нормативных актов. Подготовка нормативного акта начинается с издания соответствующего приказа председателем Банка России. Тем не менее, некоторые территориальные учреждения слишком много внимания уделяют этому вопросу, хотя он составляет компетенцию соответствующих подразделений центрального аппарата. На наш взгляд, в Положении мало уделяется внимания такому аспекту нормотворчества, как инициирование принятия нормативных актов. В низовых звеньях Банка России лучше видны многие практические проблемы банковской системы.

5. Толкование, систематизация и кодификация

нормативных актов банковского права

Порядок и форма толкования нормативных актов не предусмотрены законодательством и нормативными актами Банка России. Между тем этот вопрос важен не только для кредитных организаций, но и для всех лиц, пользующихся услугами банков.

Функцию толкования правовых норм выполняют различные письма и телеграммы Банка России. Например, разъяснения Банка России по поводу открытия представительств за рубежом устанавливают порядок направления соответствующих документов*(155). Иногда акты толкования не только разъясняют смысл банковского права, но и фактически устанавливают новые правила банковских операций. Происходит неоправданное вмешательство в деятельность кредитных организаций со стороны Банка России, а также расширение его компетенции. Порядок толкования нормативных актов Банка России и соответствующую компетенцию его в этой области необходимо предусмотреть в Федеральном законе.

Учитывая огромный вал нормативных актов, нельзя не заметить и ту положительную роль, которую играют информационные фирмы.

Проблема кодификации банковского законодательства и систематизации нормативных актов Банка России, насчитывающих несколько тысяч, чрезвычайно актуальна. Ведь противоречивость нормативных актов снижает их эффективность. Кроме того, нуждается в улучшении и сама юридическая техника.

Самым разумным в этом отношении было бы принятие Банковского кодекса Российской Федерации. Однако, как отмечалось ранее, его проект был отклонен Государственной Думой. От уровня кодификации и систематизации его нормативных актов зависит защищенность гражданско-правовых отношений между кредитными организациями и их клиентами.

Стабильность и предсказуемость в банковском праве необходимы при заключении договоров между банками и их клиентами для привлечения инвестиций в реальный сектор экономики.

§ 6. Взаимоотношения Банка России с органами

государственной власти и органами местного самоуправления

Федеральный закон «О Центральном банке Российской Федерации (Банке России)» предусмотрел некоторые механизмы, обеспечивающие взаимоотношение Банка России с государственными органами и органами местного самоуправления.

Для реализации возложенных на него функций Банк России участвует в разработке экономической политики Правительства РФ. Председатель Банка России или, по его поручению, один из его заместителей участвует в заседаниях Правительства РФ. Министр финансов РФ и министр экономики РФ или, по их поручению, по одному из их заместителей участвуют в заседаниях Совета директоров с правом совещательного голоса. Банк России и Правительство РФ информируют друг друга о предполагаемых действиях, имеющих общегосударственное значение, координируют свою политику, проводят регулярные консультации. Банк России консультирует Министерство финансов РФ по вопросам графика выпуска государственных ценных бумаг и погашения государственного долга с учетом их воздействия на состояние банковской системы и приоритетов единой государственной денежно-кредитной политики.

В целях совершенствования денежно-кредитной системы Российской Федерации при Банке России создан Национальный банковский совет, состоящий из представителей палат Федерального Собрания РФ, Президента РФ, Правительства РФ, Банка России, кредитных организаций, а также экспертов. Председателем Национального банковского совета является председатель Банка России. В состав Национального банковского совета входят по два представителя от палат Федерального Собрания РФ, по одному представителю от Президента РФ и Правительства РФ, а также министр финансов РФ и министр экономики РФ. Остальные члены Национального банковского совета назначаются Государственной Думой по представлению председателя Банка России. Численность Национального банковского совета не превышает 15 человек. Заседания Совета проходят не реже чем один раз в три месяца.

Национальный банковский совет выполняет следующие функции (ст. 21 Федерального закона):

- рассматривает концепцию совершенствования банковской системы Российской Федерации;

- рассматривает проекты основных направлений единой государственной денежно-кредитной политики, политики валютного регулирования и валютного контроля, дает по ним заключения и анализирует итоги их выполнения;

- осуществляет экспертизу проектов законодательных и иных нормативных актов в области банковского дела;

- рассматривает наиболее важные вопросы регулирования деятельности кредитных организаций;

- участвует в разработке основных принципов организации системы расчетов в Российской Федерации.

Говоря о сущности центрального банка, мы в свое время определили, что, с одной стороны, центральный банк является регулятором денежно-кредитных отношений, а с другой — обеспечивает перераспределительную функцию государства. Но, как показала практика, чрезмерная активность в этом направлении создает дополнительные трудности для самого государства в виде возрастающей инфляции. Поэтому в большинстве цивилизованных государств предусматриваются относительная независимость центрального банка от правительства и ограничения или даже полные запрещения финансировать бюджетный дефицит за счет его кредитов. Статья 22 Федерального закона запрещает Банку России предоставлять кредиты Правительству РФ для финансирования бюджетного дефицита, покупать государственные ценные бумаги при их первичном размещении, за исключением случаев, предусмотренных федеральным законом о федеральном бюджете. Банк России не вправе предоставлять кредиты на финансирование дефицитов бюджетов субъектов Федерации, местных бюджетов и бюджетов государственных внебюджетных фондов.

Обслуживание государственного долга. Хранение бюджетных средств в банках. На наш взгляд, не логично объединение в ст. 23 Федерального закона двух разных вопросов: а) хранения бюджетных средств в Банке России, а в исключительных случаях (которые давно стали правилом) ~ в коммерческих банках; б) обслуживания Банком России государственного долга.

В ст. 23 Федерального закона говорится, что полномочия Банка России по обслуживанию государственного долга определяются федеральными законами. Банк России и Министерство финансов РФ в необходимых случаях заключают соглашения о проведении указанных операций по поручению Правительства РФ. На наш взгляд, эти вопросы должны регулироваться подробнее, а ответственность распределяться точнее. Известно, что за короткий период реформ резко возрос внутренний и внешний долг государства. Естественно, что Банк России не должен постоянно увеличивать этот долг. Нужно ориентироваться на развитие промышленности и сельского хозяйства, т. е. брать в качестве примера денежно-кредитную политику развитых государств, а также в определенной мере, с учетом новых исторических условий, воспользоваться опытом российского государства и центрального банка XIX в.

В ст. 23 Федерального закона сказано: «Средства федерального бюджета и государственных внебюджетных фондов хранятся в Банке России, если иное не установлено федеральными законами. Банк России без взимания комиссионного вознаграждения осуществляет операции с федеральным бюджетом и государственными внебюджетными фондами, с бюджетами субъектов Российской Федерации и местными бюджетами, а также операции по обслуживанию государственного долга и операции с золотовалютными резервами Российской Федерации». Уже давно исключение — «если иное не установлено федеральными законами» - используется для создания банков, которые вместо наращивания капитала за счет нормального банковского бизнеса в условиях конкуренции постепенно привыкают к таким условиям и теряют стимулы к развитию цивилизованного предпринимательства. Вместе с тем это противоречит задачам развития конкуренции в банковской системе. Здесь вновь можно вспомнить о специфике российской экономики, о которой говорилось в первой главе книги.

Практику хранения бюджетных денег в коммерческом банке можно было давно прекратить, если учесть, что Банк России имеет достаточно разветвленную систему своих филиалов. Недавно принятый Бюджетный кодекс как бы закрепил эту ситуацию, хотя положение с сохранностью бюджетных средств никогда не было удовлетворительным. Тем не менее, закон позволяет коммерческим структурам использовать бюджетные деньги и зарабатывать на них прибыль. В ст. 155 БК РФ записано: «1. Банк России совместно с Правительством Российской Федерации разрабатывает и представляет на рассмотрение Государственной Думы основные направления денежно-кредитной политики. 2. Банк России обслуживает счета бюджетов. 3. Банк России осуществляет функции генерального агента по государственным ценным бумагам Российской Федерации». Далее в ст. 156 говорится: «1. Кредитные организации могут привлекаться для осуществления операций по предоставлению средств бюджета на возвратной основе. 2. Кредитные организации выполняют функции Банка России, предусмотренные п. 2 ст. 155 настоящего Кодекса, в случае отсутствия учреждений Банка России на соответствующей территории или невозможности выполнения ими этих функций». На наш взгляд, нет разумных оснований для освобождения Банка России от обязанностей обслуживания бюджетных счетов. Тем более, что Банк России мог бы получать прибыль, которая бы шла на общегосударственные нужды и возвращалась обратно в бюджет.

§ 7. Счетная палата Российской Федерации

и деятельность Банка России

В Федеральном законе «О Счетной палате Российской Федерации», принятом 11 января 1995 г. (№4-ФЗ), предусматривается, что Счетная палата Российской Федерации (далее - Счетная палата) является постоянно действующим органом государственного финансового контроля, образуемым Федеральным Собранием Российской Федерации и подотчетным ему. В рамках задач, определенных действующим законодательством, Счетная палата обладает организационной и функциональной независимостью (ст. 1).

Центральный банк обязан предоставлять по запросам Счетной палаты информацию, необходимую для обеспечения ее деятельности. «Все органы государственной власти в Российской Федерации, органы местного самоуправления, Центральный банк Российской Федерации, предприятия, учреждения, организации независимо от форм собственности и их должностные лица обязаны предоставлять по запросам Счетной палаты информацию, необходимую для обеспечения ее деятельности».

При проведении ревизий и проверок Счетная палата получает от проверяемых предприятий, учреждений, организаций, банков и иных кредитно-финансовых учреждений всю необходимую документацию и информацию по вопросам, входящим в ее компетенцию.

По требованию Счетной палаты Центральный банк Российской Федерации, коммерческие банки и иные кредитно-финансовые учреждения обязаны предоставлять ей необходимые документальные подтверждения операций и состояния счетов проверяемых объектов. Остальные предприятия, учреждения и организации обязаны предоставлять по требованию Счетной палаты справки и копии документов по операциям и расчетам с ними.

Отказ или уклонение должностных лиц указанных органов, предприятий, учреждений и организаций от своевременного предоставления необходимой информации или документации по требованию Счетной палаты, а также предоставление ложной информации влечет за собой ответственность, установленную законодательством Российской Федерации» (ст. 13).

Одной из задач Счетной палаты как постоянно действующего органа государственного финансового контроля является контроль за законностью и своевременностью движения средств федерального бюджета и федеральных внебюджетных фондов в Центральном банке, а также в целом контроль за деятельностью Центрального банка и его структурных подразделений (ст. 19).

В законодательстве предусмотрены различные виды ответственности за невыполнение законных требований Счетной палаты, в том числе и уголовная ответственность (ст. 287 УК РФ).

Счетная палата взаимодействует с другими контрольными органами РФ, и соответственно Центральный банк Российской Федерации и его контрольно-ревизионное управление обязаны оказывать содействие деятельности Палаты, предоставлять по ее запросам информацию о результатах проводимых ревизий и проверок.

При проведении контрольно-ревизионной деятельности в пределах своей компетенции Счетная палата вправе привлекать к участию в проводимых ею мероприятиях государственные контрольные органы и их представителей, а также на договорной основе — негосударственные аудиторские службы, отдельных специалистов.

Представления Счетной палаты. По результатам проведенных контрольных мероприятий Счетная палата направляет органам государственной власти Российской Федерации, руководителям проверяемых предприятий, учреждений и организаций представления для принятия мер по устранению выявленных нарушений, возмещению причиненного государству ущерба и привлечению к ответственности должностных лиц, виновных в нарушении законодательства РФ и бесхозяйственности. При этом представление Счетной палаты должно быть рассмотрено в указанный в представлении срок или, если срок не указан, в течение 20 дней со дня его получения. О принятом по представлению решении и о мерах по его реализации Счетная палата уведомляется незамедлительно. В случаях выявления при проведении проверки или ревизии хищения государственных денежных или материальных средств, а также иных злоупотреблений Палата незамедлительно передает материалы проверки или ревизии в правоохранительные органы.

Предписание Счетной палаты. При выявлении на проверяемых объектах нарушений в хозяйственной, финансовой, коммерческой и иной деятельности, наносящих государству прямой непосредственный ущерб и требующих в связи с этим безотлагательного пресечения, а также в случаях умышленного или систематического несоблюдения порядка и сроков рассмотрения представлений Счетной палаты, создания препятствий для проведения контрольных мероприятий Палата имеет право давать администрации проверяемых предприятий, учреждений и организаций обязательные для исполнения предписания. Эти предписания подписываются председателем Счетной палаты или его заместителем. Предписания Счетной палаты руководителям федеральных органов исполнительной власти, членам Правительства РФ, а также руководителям органов исполнительной власти субъектов Федерации принимаются Коллегией Счетной палаты и подписываются председателем Счетной палаты или его заместителем.

При неоднократном неисполнении или ненадлежащем исполнении предписаний Счетной палаты Коллегия Счетной палаты может по согласованию с Государственной Думой принять решение о приостановлении всех видов финансовых платежных и расчетных операций по счетам проверяемых предприятий, учреждений и организаций.

Отменить предписание или внести в него изменения может Коллегия Счетной палаты.

Предписание может быть обжаловано в судебном порядке.

§ 8. Служащие Банка России

Служащие Банка России не являются должностными лицами государственных органов. Их статус определяется Федеральным законом «О Центральном банке Российской Федерации (Банке России)», в котором имеется специальная глава XIV - «Служащие Банка России». В частности, в ст. 88 Федерального закона говорится, что «Условия найма, увольнения, оплаты труда, служебные обязанности и права, система дисциплинарных взысканий служащих Банка России определяются Советом директоров в соответствии с федеральными законами».