Центральный банк в банковской системе россии

| Вид материала | Документы |

- Вопросы по микроэкономике, 25.24kb.

- Считается, будто современная банковская система в России двухуровневая: ЦБ и коммерческие, 35.7kb.

- Европейский центральный банк Европейский центральный банк, 98.7kb.

- Российской Федерации, 71.43kb.

- Конституцией Российской Федерации и Федеральным закон, 51.03kb.

- World Business Consult Inc. Центральный банк российской федерации письмо от 17 августа, 802.14kb.

- Центральный банк российской федерации, 131.61kb.

- Высшего Профессионального Образования Современная Гуманитарная Академия утверждаю ректор, 124.74kb.

- Перечень теоретических вопросов, 62.37kb.

- Регулирования банковской деятельности, 556.55kb.

(Банка России) и его последующая роль в банковской системе

1. Возникновение Банка России

Специфика переходного периода в России, во многом связанная прежде всего с преобразованиями в денежно-кредитной системе, сказалась и на создании Центрального банка, который является не просто основным банком, но и связующим звеном между денежно-кредитной и финансовой системами страны. В конечном счете именно он — главный регулятор всех денежных потоков.

Современный Центральный банк появился в уникальных исторических условиях так называемой «войны законов». Это было время противостояний центрального аппарата союзного Госбанка и аппарата Республики. Его возникновение происходило в условиях правовой неопределенности. Поэтому сама обстановка, в которой создавался Центральный банк, изначально привносила некоторую специфику. Следовательно, причины неудач в банковской системе были предопределены в процессе ее становления. Например, когда говорят о нецелевом использовании бюджетных денег, о случаях их получения бюджетополучателями не вовремя, то во многом это было связано с недостатками банковской системы. В самом начале она создавалась не в целях развития промышленности и сельского хозяйства, т. е. не для реального сектора экономики, а как самоцель. Для иных рассуждений нет оснований. Отсутствуют правовые документы, относящиеся к 1990 г., в которых были бы закреплены цели банковской системы, ее ориентация на развитие промышленности и сельского хозяйства. В Федеральном законе «О Центральном банке Российской Федерации (Банке России)» нет преамбулы, а в нем самом изложены только те цели, о которых говорилось выше. Цель развития российской экономики ни в каком виде не закреплена в этом Законе. То же самое можно сказать и о Федеральном законе «О банках и банковской деятельности».

Сравнивая эту ситуацию с той, которая имела место в банковской системе России XIX в., видно, что в те времена все банки России создавались ради развития промышленности и сельского хозяйства и для обслуживания населения, вкладчиков, различных клиентов, а не наоборот. Тогда выдавались и короткие, и длинные кредиты. Государственный банк был полностью ориентирован на развитие реального сектора экономики. При нем даже были зерновые склады. В городах имелось много обществ взаимного кредита, городских банков, выдававших кредит под залог городской недвижимости. Это была целая система разнообразных и специализированных банков. Поэтому в конце XIX в. в России произошел невиданный до того подъем в экономике. Другое дело, что благосостоянию России воспрепятствовали войны, и в особенности первая мировая война. Но это - привходящий фактор по отношению к ее экономике. Сегодня в России есть только универсальные банки, которые выдают короткие кредиты и наращивают свой капитал за счет спекуляции валютой и использования бюджетных средств. Банк России тоже выдает кредиты на несколько дней другим банкам для поддержания ликвидности, а заодно и привлекательности ГКО. Вот и вся примитивная банковская система, состоящая из универсальных банков. Ведь даже если банк называется ипотечным, инновационным или сберегательным, то это не значит, что его деятельность соответствует названию, хотя оно зарегистрировано Банком России, выдавшем ему лицензию.

В постановлении Президиума Верховного Совета РСФСР № 146 от 16 августа 1990 г. «О мерах по выполнению постановления Верховного Совета РСФСР от 13 июля 1990 года "О Государственном банке РСФСР и банках на территории республики"» говорилось, что Государственный банк РСФСР является юридическим лицом и осуществляет свою деятельность на принципах хозяйственного расчета, самофинансирования и самоуправления. В постановлении было сказано: «передать по состоянию на 1 июля 1990 г. на баланс и в оперативное управление Государственного банка РСФСР и его управлений на местах объявленное собственностью РСФСР имущество, а также активы и пассивы российских республиканских специализированных банков и подведомственных им учреждений, предприятий, организаций, учреждений Внешэкономбанка СССР, республиканского управления инкассации с подведомственной ему сетью учреждений и организаций, вычислительных центров Госбанка СССР и специализированных банков

СССР на территории РСФСР, включая филиал ГВЦ в г. Москве...»*(97). 2 декабря 1990 г. был принят Закон РСФСР «О Центральном банке РСФСР (Банке России)»*(980.

В Соглашении по разделу активов и пассивов бывшего Госбанка СССР между центральными банками государств - участников Содружества Независимых Государств (Киев, 20 марта 1992 г.) сказано, что «Государства - участники настоящего Соглашения согласились о нижеследующем:

Статья 1. Для раздела активов и пассивов бывшего Госбанка СССР центральные (национальные) банки государств - участников Содружества Независимых Государств в месячный срок в соответствии с конституционными процедурами создают совместную Комиссию. Центральный банк России предоставляет указанной Комиссии для ознакомления и работы все необходимые материалы ликвидационной комиссии, включая консолидированный баланс Госбанка СССР по состоянию на 1 января 1992 года.

Статья 2. Созданная Комиссия в месячный срок разрабатывает механизм раздела активов и пассивов по состоянию на 1 января 1992 года и представляет его на рассмотрение глав государств.

Статья 3. Настоящее Соглашение вступает в силу со дня подписания»*(99). Под соглашением поставлены подписи многих участников.

Правовой статус Центрального банка РСФСР первоначально закреплялся не только в законе, но и в его Уставе*(100). Однако в связи с принятием новой редакции Закона РСФСР «О Центральном банке РСФСР (Банке России)» Устав был отменен в 1995 г.*(101) В ст. 1 Устава Центрального банка РСФСР (Банка России), которая называлась «Правовая основа создания и деятельности Центрального банка РСФСР (Банка России), его правовой статус» было сказано: «Центральный банк РСФСР является главным банком Российской Советской Федеративной Социалистической Республики. Банк

России создан на основании Закона РСФСР "О Центральном банке Российской Федерации (Банке России)". В своей деятельности Банк России руководствуется указанным Законом РСФСР "О банках и банковской деятельности в РСФСР", другим действующим на территории РСФСР законодательством и настоящим Уставом». Так начиналась история современного Центрального банка в России.

Таким образом, мы видим, что Банк России не «вырастал» естественным образом из банковской системы на основе ее рыночных механизмов, а был создан как бы механически.

2. Дискуссия о правовом статусе Банка России

Вопрос о правовом статусе Банка России имеет практическое значение и поэтому его решение может существенно повлиять на организацию и эффективность функционирования банковской системы, а возможно, и на весь ход экономической реформы. И здесь нет преувеличения. Достаточно вспомнить о том, какую роль играет денежно-кредитная система в любой экономике. Тем более это справедливо для переходной экономики с ее спецификой. Скоротечность экономических преобразований, переход от огосударствленной экономики к экономике, построенной на различных формах собственности, отсутствие концепции реформ - все это стало причиной для воспроизводства той конструкции Центрального банка, которая закреплена в законодательстве и обнаруживает ряд недостатков. Процесс создания Центрального банка не мог не сказаться на его целях, организационно-правовой форме, структуре и функциях.

Как правильно пишет Я.А.Гейвандов, «Централизованное управление денежно-кредитной системой Российской Федерации является одним из основополагающих элементов ее государственности. Вместе с тем правовое регулирование банковской системы и системы Банка России нельзя признать совершенным, в связи с чем их организация и функционирование порождают больше вопросов, чем ответов»*(102). Отсутствием сколько-нибудь значительных достижений на пути укрепления и развития банковской системы можно объяснить неослабевающий интерес ученых и практиков к этому вопросу. Проблема правового статуса Банка России вызывает многочисленные споры*(103).

Есть по крайней мере две точки зрения по вопросу о статусе российского центрального банка. Банк России, по мнению одних авторов, — это государственный орган, причем орган исполнительной власти; по мнению других, он не является государственным органом, так как об этом не сказано в Законе. Кроме того, его служащие не относятся к федеральным служащим, а также служащим органов местного управления. Дальше мы остановимся на этом подробнее.

В Федеральном законе «О Центральном Банке Российской Федерации (Банке России)» (ст. 1) говорится о том, что статус, задачи, функции, полномочия и принципы организации и деятельности этого Банка определяются Конституцией РФ, настоящим Федеральным законом и другими федеральными законами. И все же приходится констатировать, что в Конституции РФ, в других федеральных законах статус Банка России остается неопределенным. Нигде не сказано, что он является государственным.

Конституция РФ предусматривает, что «государственную власть в Российской Федерации осуществляют Президент Российской Федерации, Федеральное Собрание (Совет Федерации и Государственная Дума), Правительство Российской Федерации, суды Российской Федерации». Получается, что Банк России не относится к числу органов, осуществляющих государственную власть. Он не является государственным органом. Его нельзя назвать органом исполнительной власти.

Нечеткость понятия правового статуса Банка России во многих случаях создает противоречия между различными юридическими нормами, а значит, и проблемы для нормальной реализации банковских норм. Прежде всего это касается укрепления правового порядка в банковской деятельности.

3. Организационно-правовая форма Банка России и проблема ее совершенствования

Если мы попытаемся сопоставить Банк России и кредитные организации как части одной и той же системы, то обнаружим некоторые несоответствия. Системный анализ построения всех уровней банковской системы и ее функций позволяет сделать вывод о том, что денежная власть, представленная Банком России на верхнем этаже банковской системы, не в полной мере соответствует принципу разделения властей, в то время как на нижнем уровне этой же системы все входящие в него кредитные организации построены именно по этому принципу (собрание учредителей, участников; президент и правление, ревизионная комиссия).

Банк России проводит банковские операции, предписывает кредитным организациям определенные правила, регулирует их деятельность, осуществляет над ними банковский надзор. Однако, являясь частью банковской системы, он по своему построению, на наш взгляд, не вполне адекватен организационным структурам тех же кредитных организаций, деятельность которых регулирует.

Возвращаясь к мысли о построении кредитной организации, объясним ее подробнее. Организационно-правовая форма банка кредитной организации, ее внутреннее строение, учитывает принцип разделения властей. Во-первых, собрание учредителей (участников) представляет собой как бы законодательную власть (собрание учредителей, совет директоров). Его права как высшего органа управления кредитной организации предусмотрены законодательством. Собрание учредителей (участников) кредитной организации вырабатывает общее направление банковской деятельности. Их решения являются обязательными для исполнительных органов кредитной организации. В кредитной организации в соответствии с законом и уставом избирается и назначается исполнительная власть (президент, вице-президенты, начальники управлений и отделов и т. п.), создается ревизионная комиссия, которая осуществляет контроль в интересах учредителей (участников)*(104). Служба безопасности кредитной организации выполняет правоохранительную функцию в пределах прав, предоставленных законом. По сути, это негосударственная организация, осуществляющая правоохранительную функцию. Кроме того, банковские ассоциации создают третейские суды.

Из сказанного следует, что в верхней части всей банковской системы, состоящей из кредитных учреждений, организационно-правовые формы которых предусматривают принцип разделения властей, находится властная структура - Банк России, - организационно-правовая форма построения которой принцип разделения властей не учитывает.

Банк России должен обеспечивать интересы всей банковской системы. Но поскольку он сам построен иначе, то не отражает и не защищает интересы учредителей (участников) кредитных организаций. В лучшем случае он проявляет некоторую заботу об исполнительных органах кредитных организаций (согласование назначения руководителя и главного бухгалтера кредитной организации). Кроме того, в Банке России нет ревизионной комиссии. Тем самым нет издержек и противовесов от узурпации власти и злоупотреблений со стороны чиновничества. Отсюда начинается как бы сквозное (по всей банковской системе) ослабление контрольной функции со стороны двух ветвей власти — собраний учредителей (участников) и ревизионных комиссий.

На наш взгляд, на верхнем уровне банковской системы должны быть созданы структуры, ответственные за обеспечение интересов акционеров и вкладчиков, за объективность и независимость организации надзора и инспектирования в отношении кредитных организаций. Тогда управление банковской системой будет опираться на широкую социальную базу и отразит весь спектр интересов гражданского общества. Такая концепция в большей мере соответствует идеям социально ориентированного государства.

Центральный банк нуждается в преобразованиях своей организационно-правовой формы и некоторых функций.

Проблема реформы центрального банка в России волновала умы ученых еще в пореформенные времена XIX в. Они понимали значение этого банка не только для реформ, но и для судеб России. Например, известные исследователи государственного банка Власий Судейкин и П.П.Мигулин писали о необходимости реформы Государственного банка*(105). Другие авторы того времени утверждали, что Государственный банк только по форме является центральным, и всю проблему видели в его многочисленных недостатках. Причем этот вопрос рассматривали как основной для экономики*(106).

Проблема центрального банка во все времена является определяющей для судеб экономики. Банк России - основное звено в денежно-кредитной системе государства. Поэтому совершенствование правового статуса Банка России невозможно без совершенствования и юридической реструктуризации денежно-кредитной системы в целом. Речь идет прежде всего о демократизации Банка России и об изменении состава субъектов, участвующих в банковском надзоре, о перераспределении между ними некоторых функций. Надо расширить участие институтов гражданского общества в разработке и проведении денежно-кредитной политики, в контроле над банковской системой.

Необходимо учитывать опыт зарубежных стран. Здесь имеются два момента.

Во-первых, было бы полезно учесть все то, что касается правового обеспечения и защиты интересов гражданского общества. Например в системе функционирования ФРС в США значительную роль играют Совещательный совет по вопросам интересов потребителей, Федеральный совещательный совет, Совещательный совет по сберегательным учреждениям. В кредитно-финансовой системе Франции - Консультативный комитет клиентов. В его деятельности участвуют представители различных категорий клиентов - физических и юридических лиц.

Во-вторых, по примеру других центральных банков нужно тщательно контролировать все без исключения (равенство перед законом) коммерческие банки и небанковские кредитные организации. Здесь не должно быть места никаким привилегиям на отсутствие банковского надзора. Во многих зарубежных банковских системах регулирование осуществляется преимущественно из одного центра, а надзор и контроль над кредитными организациями - из нескольких.

Необходимость преобразования Банка России. Преобразование организационно-правовой формы Банка России создаст гарантии для нормального функционирования банковской системы.

С точки зрения интересов формирования гражданского общества, денежная власть должна быть организована таким образом, чтобы она могла функционировать и по правилам рынка, и в соответствии с принципом законности. Здесь как бы гармонизируются два начала - экономическое и государственно-правовое. Последнее представлено регулирующими воздействиями Банка России. Как уже отмечалось, в этой деятельности Банка России есть наиболее уязвимые места. Однако все недостатки, так или иначе, обусловлены отсутствием конкуренции и демократизма.

Организационно-правовая форма любого коммерческого банка построена по принципу разделения властей (собрание учредителей, совет директоров, ревизионная комиссия), в то время как на самой вершине денежной власти - в Банке России вся власть сосредоточена только в руках Совета директоров. Это порождает недостаточную ответственность за принимаемые руководством Банка России решения. Нет даже того элементарного, что должно быть в любом банке - ревизионной комиссии. Поэтому, на наш взгляд, Банк России должен иметь три ветви власти.

В Федеральном законе «О Центральном банке Российской Федерации (Банке России)» можно предусмотреть, что Банк России - некоммерческая организация, а также разделение властей и ответственность за состояние банковской системы.

В Банке России должны быть три власти: Собрание учредителей. Совет директоров и Ревизионная комиссия.

Во-первых, в законодательстве можно было бы предусмотреть, что высшим органом управления в Банке России является Собрание учредителей. В состав его учредителей могли бы войти представители всех основных слоев общества, в том числе представители банкиров и предпринимателей, законодательной власти и Правительства, представители регионов, общественных организаций вкладчиков, независимых профсоюзов, а также независимых представителей служащих самого Банка России. Такие изменения в законе создадут юридические предпосылки для выражения Банком России интересов гражданского общества. В конечном счете, это будет означать подчинение Банка России основополагающему принципу гражданского общества, сформулированному в Конституции РФ, смысл которого состоит в том, что единственным источником власти и носителем суверенитета является российский народ. Поэтому через разделение властей в управлении Банком России и прежде всего через широкое представительство государства и различных ассоциаций денежная власть в лице центрального банка как раз и может быть подчинена власти народа. Собрание учредителей — это, условно говоря, - законодательная власть в самом центральном банке не в смысле принятия законов, а в смысле способности вырабатывать адекватную интересам общества денежно-кредитную политику, согласованную с Правительством РФ.

Во-вторых, члены Совета директоров Банка России могли бы избираться Государственной Думой РФ по представлению Собрания учредителей Банка России. Кандидатуры членов Совета директоров предварительно согласовываются с Президентом РФ. Как уже отмечалось, договор — главное средство, которое может быть использовано для повышения ответственности. Поэтому в Федеральном законе «О Центральном банке Российской Федерации (Банке России)» следует закрепить положение о заключении Государственной Думой РФ договора с каждым членом Совета директоров Центрального банка, как это предусмотрено для руководителей государственных предприятий.

В-третьих, в действующем законодательстве не предусматривается ревизионная комиссия в Банке России. Между тем внешний и внутренний аудит в Банке России при всей его важности и необходимости имеет самостоятельное значение и не означает, что в Банке России не должно быть ревизионной комиссии. Это совершенно разные подразделения. Внутренний аудит подчиняется и должен подчиняться только Совету директоров Банка России. Внутренний аудит незаменим для эффективной проверки повседневной деятельности подразделений Банка России. Его роль должна возрастать.

Известно, что функции аудита и ревизионной комиссии различны. Например, во всех российских коммерческих банках есть ревизионные комиссии и одновременно внутренний аудит. Внутренний аудит подчиняется руководителю исполнительного органа в кредитной организации и осуществляет проверки по его заданиям. Ревизионная комиссия подчиняется собранию учредителей и участников кредитной организации и отчитывается только перед ними. Она действует в соответствии с уставными целями и задачами и проверяет, как выполняются решения, принятые собранием учредителей и участников кредитной организации. Главное в ее деятельности — защита их законных интересов. Попутно заметим, что, на наш взгляд, не проявляется должная требовательность к активному функционированию ревизионных комиссий в кредитных организациях. В Федеральном законе «О банках и банковской деятельности» нужно предусмотреть право Банка России проверять деятельность ревизионных комиссий в кредитных организациях. Нормальная работа ревизионных комиссий могла бы улучшить ситуацию в кредитных организациях и повысить ответственность исполнительных органов управления перед акционерами и другими участниками организаций. Возможно, что и в Федеральный закон «О банках и банковской деятельности» следовало бы внести норму, регламентирующую деятельность ревизионных комиссий в кредитных организациях. Тогда будет меньше случаев не только обращения акционеров за помощью к Банку России с просьбой защитить их права, но и различных злоупотреблений, нарушений законодательства. Не дожидаясь изменений в законодательстве, Банк России мог бы принять инструкцию о проверке работы ревизионных комиссий в кредитных организациях. При регистрации кредитных организаций Банк России обязан потребовать создания ревизионных комиссий. Затем можно было бы проверять, насколько соответствует деятельность кредитной организации таким требованиям.

Ревизионная комиссия - это как бы третья ветвь власти в любом банке. В Федеральном законе «О Центральном банке Российской Федерации (Банке России)» нужно закрепить норму, согласно которой в Банке России создается ревизионная комиссия в составе 12 специалистов, имеющих соответствующее юридическое или экономическое образование, а также стаж работы в подразделениях Центрального банка. Кандидатуры в состав ревизионной комиссии предлагаются собранием учредителей, а затем по согласованию с Правительством РФ назначаются Государственной Думой РФ. Назначаются собранием и подчиняются только собранию учредителей.

4. Цели Банка России и гражданское общество

Цели Банка России определяют его структуру и функции. Если цели закреплены в законах правильно, то задача сводится к адекватности структуры функциям. Однако этого недостаточно. Банк России осуществляет свою деятельность в денежно-кредитной системе, которая соподчинена интересам развития экономики страны. Поэтому нужен системный анализ целей Банка России для того, чтобы определить все ли цели поставлены и как они согласуются с общими целями экономики и гражданского общества.

В Федеральном законе «О Центральном банке Российской Федерации (Банке России)» (ст. 3) указаны три цели, поставленные перед Банком России: а) защита и обеспечение устойчивости рубля, в том числе его покупательной способности и курса по отношению к иностранным валютам;

б) развитие и укрепление банковской системы Российской Федерации;

в) обеспечение эффективного и бесперебойного функционирования системы расчетов. Сразу же отметим, что первая из названных целей в Конституции РФ обозначена как функция, а не цель. В п. 2 ст. 75 Конституции РФ говорится: «Защита и обеспечение устойчивости рубля - основная функция Центрального банка Российской Федерации, которую он осуществляет независимо от других органов государственной власти». Налицо некоторая несогласованность между Конституцией РФ и Федеральным законом «О Центральном банке Российской Федерации (Банке России)».

Итак, «защита и обеспечение устойчивости рубля» в Конституции РФ закреплены как функция, т. е. как направленность деятельности Банка России на достижение определенной цели. Но какова эта цель? Быть может, она выходит за рамки денежно-кредитной системы. Как бы предполагается, что Банк России имеет своей целью развитие российской экономики и благосостояния гражданского общества. Однако этого нет в Федеральном законе «О Центральном банке Российской Федерации (Банке России)». В нем конституционно закрепленная функция названа как цель. На наш взгляд, в этот Закон нужно внести соответствующее изменение с тем, чтобы снять противоречие с Конституцией РФ.

Если в стране провозглашена идея создания рыночной экономики и правового государства, то все цели должны быть подчинены созданию гражданского общества. Однако Закон не обязывает Банк России заботиться о развитии реальной экономики, о ее кредитовании банками. Ни один закон на Банк России не возлагает конкретные обязанности развития реального сектора экономики. Между тем во многих зарубежных странах такие цели сформулированы, перед центральным банком ставится задача способствовать повышению благосостояния населения. У нас же реальная экономика -сфера Правительства РФ. Этот вывод напрашивается сам собой. Задачи Банка России исчерпываются как бы услугами по проведению государственной денежно-кредитной политики. Как отмечалось ранее, даже цели Государственного банка в российской банковской системе XIX в. были поставлены шире. Он занимался, или по крайней мере пытался заниматься, развитием экономики в целом. Поскольку в Конституции РФ закреплено социальное правовое государство, стало быть все институты власти, в том числе и Банк России, должны это конкретно учитывать в своей деятельности.

Нужна иная конструкция целей и задач Банка России. По существу, в ст. 3 Федерального закона «О Центральном банке Российской Федерации (Банке России)» закреплены такие цели, которые на самом деле в условиях переходной экономики должны быть не целями, а задачами. Цель Банка России - создание условий для такого развития денежно-кредитной системы, которое бы способствовало повышению благосостояния российского общества. В дальнейшем этот вопрос мы раскроем подробнее, в частности, когда речь пойдет о центральном банке и российском обществе, о том, что он должен быть зависим от общества. Мы будем рассматривать эту же проблему и применительно к предложениям по юридической реструктуризации кредитно-денежной системы.

В указанном Законе ничего не сказано о защите прав вкладчиков, акционеров. И хотя в нем говорится, что «главная цель банковского регулирования и надзора - поддержание стабильности банковской системы, защита интересов вкладчиков и кредиторов» (ч. 2 ст. 55), суть дела это не меняет. Сказано ведь не о правах вкладчиков и кредиторов, а об их интересах, А права и интересы - не одно и то же. На первом плане в цитируемой статье поставлена цель - стабильность банковской системы. Поэтому в случаях обращения вкладчиков или других банковских клиентов с жалобами на действия кредитных организаций в Банк России в ответ они, как правило, получают стандартные ответы, что согласно ст. 11 Гражданского кодекса РФ все гражданско-правовые споры должны рассматриваться в суде. Остается без ответа вопрос о том, кто должен оперативно реагировать на факты нарушения прав граждан и защищать их законные интересы. Специальный государственный орган для рассмотрения таких споров в административном порядке не создан.

В Конституции РФ (ст. 2) защита прав человека и гражданина отнесена к обязанности государства. Поэтому если нет специального органа государства, который должен защищать права человека и гражданина в сфере банковской деятельности и осуществлять государственный контроль над качеством банковских услуг, то, стало быть, его нужно создать. На наш взгляд, это должен быть самостоятельный государственный орган, имеющий право проверять законность банковской деятельности и банковских операций. Не исключено, что по поручениям Правительства РФ такой контролирующий орган мог бы осуществлять проверки Банка России. К этому вопросу мы еще вернемся.

5. Участие Банка России в капиталах некоторых банков: возможный вариант совмещения этого участия с банковским надзором

Противоречие между целями Банка России и его участием в капиталах некоторых российских и зарубежных банков очевидно. Банк России обязан развивать и укреплять банковскую систему. Но при этом не ясно, каким образом Банк России может совместить две несовместимые вещи: развитие банковской системы и свое участие в капиталах некоторых российских и зарубежных банков.

Масштабные экономические преобразования, начатые в России на рубеже 1990-х гг., по своему замыслу должны были привести общество к цивилизованной рыночной экономике. По крайней мере, провозглашалось создание рыночных отношений и конкуренции. Поэтому Банк России должен был выйти из капиталов банков, в которых он имел и по сей день имеет долевое участие и контрольные пакеты акций.

Наиболее показателен пример со Сбербанком. Банк России предоставил ему льготы. Но последние не были официально объяснены. Например, в нормативных актах, устанавливающих неодинаковые размеры обязательного резервирования для Сбербанка и для других кредитных организаций, на сей счет ничего не объяснялось.

Можно было бы предположить, что эти льготы и особое положение Сбербанка каким-то образом связаны с процентами по вкладам физических лиц. Ведь в силу монопольного положения в Сбербанке сосредоточено свыше 80 % вкладов населения страны. Однако это предположение нельзя принять в расчет, так как процент по вкладам слишком мал. Его «съедает» инфляция. Поэтому ни о какой сберегательной функции речь не идет. Монопольное положение Сбербанка усиливается еще и за счет отсутствия добровольной системы страхования депозитов в России. Банк России мог бы проявить инициативу и совместно с кредитными организациями создать такую систему. Тогда вкладчики стали бы вкладывать свои деньги в другие кредитные организации, а не только в Сбербанк, главным акционером которого является Банк России. Прибыль Сбербанка в этом случае могла бы уменьшиться и соответственно автоматически уменьшилась бы и прибыль Банка России. Уменьшились бы и те фонды, которые он имеет право создавать, т. е. получается, что Банк России должен был бы поступиться своей прибылью в интересах увеличения прибыли кредитных организаций. Он должен был бы поставить свой интерес на второе место, а интерес конкурента на первое. Но наивно полагать, что кто-то откажется от своего жизненно важного интереса. Заставить поступиться своим интересом может только закон, который должен разграничивать интересы. Смысл права, его сущность, в том и состоит, что оно согласовывает и разграничивает интересы и вводит борьбу интересов в законное русло.

Банку России принадлежат пакеты акций не только в Сбербанке, но и в других банках. Но они не связаны с влиянием на конкуренцию депозитов.

Получается, что Банк России пытается совмещать в принципе не совместимое: роль центрального банка - регулятора всех коммерческих банков и банковской деятельности - со своими, по сути, коммерческими целями. Выбирая между интересами «своих» банков и просто банков, Банку России трудно оставаться объективным. Для наглядности попытаемся классифицировать интересы в банковских отношениях по их групповой принадлежности. В соответствии с групповой принадлежностью следует различать интересы:

а) Банка России как юридического лица. Согласно Гражданскому кодексу РФ (ч. 2 п. 2 ст. 1) «юридическое лицо приобретает свои гражданские права своей волей и в своем интересе»;

б) кредитных организаций, участником которых является Банк России;

в) учредителей и участников Сбербанка и других кредитных организаций, в которых участвует Банк России. Закон не возбраняет, чтобы в таких организациях учредителями и участниками выступали физические лица. Они тоже в соответствии с ч. 2, п. 2, ст. 1 Гражданского кодекса РФ «приобретают свои гражданские права своей волей и в своем интересе». По закону они не обязаны по своей воле подчинять свой интерес интересам своих конкурентов, которые являются учредителями или участниками в других кредитных организациях;

г) учредителей и участников других кредитных организаций, не пользующихся выгодами участника кредитной организации, за которую перед вкладчиками отвечает Банк России;

д) вкладчиков Сбербанка, которые пользуются тем, что за Сбербанк отвечает государство, но не могут получить тот процент, который могли бы получить в условиях конкуренции кредитных организаций со Сбербанком;

е) вкладчиков в тех кредитных организациях, в которых не участвует Банк России и за действия которых не отвечает государство. Вкладчики здесь могут получать более высокие проценты по вкладам, чем в Сбербанке, но закон о страховании вкладов не принят. Система добровольного страхования вкладов не создана. Поэтому вкладчики таких кредитных организаций практически не защищены;

ж) Банка России не как юридического лица, а как субъекта банковского права, т. е. как регулятора денежно-кредитных и финансовых отношений. В этом качестве Банк России заинтересован в максимальном привлечении денежных ресурсов для поддержания курса рубля. Поэтому банкротство любого банка и возврат кредитной организации фонда обязательного резервирования, который депонируется в Банке России, позволяет вернуть деньги вкладчикам, прочим кредиторам, но одновременно умаляет ресурсы Банка России.

Создание системы страхования депозитов выгодно для кредитных организаций, не связанных с Банком России акционированным капиталом. Но для Банка России это выгодно только в отдаленной перспективе. С точки зрения сиюминутного интереса это означает, что вкладчики перестанут бояться вкладывать свои деньги в те кредитные организации, в которых не участвует Банк России. Тогда уменьшатся вклады и прибыли Сбербанка и соответственно уменьшатся возможности Банка России манипулировать денежными ресурсами в целях поддержания курса валюты. В перспективе (2-3 года), за которую не обязательно должен отвечать нынешний состав Совета директоров, поскольку к этому времени он может быть переизбран, создание системы страхования депозитов создаст конкуренцию в банковской системе и повысит прибыли банков, а значит и Банка России. Прибыль будет считаться успехом новых менеджеров. Вот почему так важно заключение контракта с каждым членом Совета директоров. Тогда все достижения и успехи на поприще денежно-кредитного регулирования будут иметь адресный характер и обеспечат интересы общества.

Любой банк - финансовая организация, обладающая способностью аккумулировать денежные средства и перераспределять их как финансовые ресурсы. Банк России занимает промежуточное положение между денежно-кредитной и финансовой системами. В этом качестве он заинтересован в возможности иметь финансовые резервы для осуществления своих функций.

Ситуация, при которой Банк России осуществляет лицензирование банков, пруденциальное регулирование и пруденциальный надзор и одновременно с этим является самым крупным акционером в Сберегательном банке, не может считаться естественной. В этом плане деятельность Банка России, на наш взгляд, нарушает прямой запрет ч. 2 ст. 34 Конституции РФ и противоречит принципу, сформулированному в ст. 8 Конституции РФ.

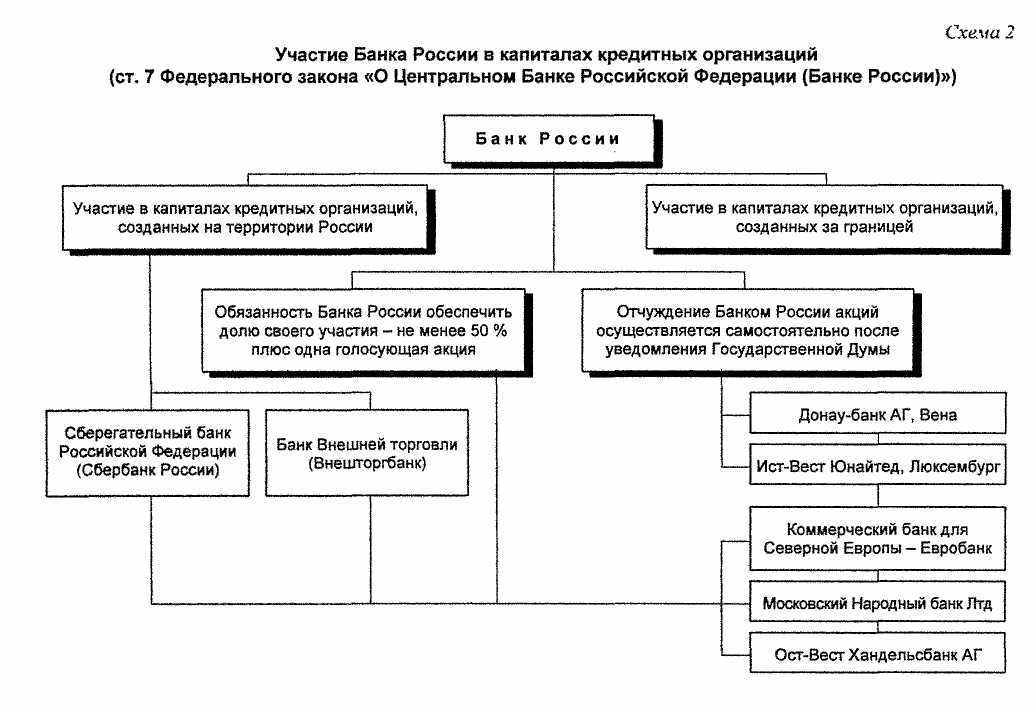

Конечно, монополизм очевиден. Поэтому, когда создавалось банковское законодательство в России,- в ст. 7 Закона от 2 декабря 1990 г. № 394-1 «О Центральном банке Российской Федерации (Банке России)» (затем и в редакции от 26 апреля 1995 г.*(107) Федерального закона «О Центральном банке (Банке России)») говорилось, что «Банк России не может участвовать в капиталах кредитных организаций, если иное не установлено федеральным законом. Банк России не может участвовать в капиталах иных организаций, если они не обеспечивают деятельность Банка России, его учреждений, организаций и служащих, за исключением случаев, установленных федеральными законами». При этом предусматривалось, что «статья 7 указанного Федерального закона вводится в действие с 1 января 1996 года в отношении российских банков, с 1 января 2000 года- в отношении Сберегательного банка Российской Федерации (Сбербанка России), Банка внешней торговли Российской Федерации (Внешторгбанка России) и кредитных организаций с участием Банка России, созданных на территории иностранных государств. Отчуждение находящихся в федеральной собственности акций Сберегательного банка Российской Федерации (Сбербанка России), а также уменьшение доли голосующих акций, по которым государство (Российская Федерация) уполномочено осуществлять право на участие в управлении Сбербанком России (право голоса на общем собрании акционеров Сбербанка России), производятся только в случае принятия по данному вопросу специального федерального закона». В дальнейшем ситуация изменилась. Федеральным законом от 4 марта 1998 г. № 34-ФЗ «О внесении изменений и дополнений в Федеральный закон «О Центральном банке Российской Федерации (Банке России)» и Федеральный закон «О внесении изменений и дополнений в Закон РСФСР «О Центральном банке РСФСР (Банке России)»*(108) были внесены дополнения в ст. 7 Федерального закона «О Центральном банке Российской Федерации (Банке России)», которая, теперь, после части первой, дополнена частями второй - четвертой следующего содержания: «Действие части первой настоящей статьи не распространяется на участие Банка России в капиталах Сберегательного банка Российской Федерации (Сбербанка России), Банка внешней торговли (Внешторгбанка), а также следующих кредитных организаций, созданных на территориях иностранных государств: Донау-банка АГ, Вена; Ист-Вест Юнайтед банка, Люксембург; Коммерческого банка для Северной Европы - Евробанка, Париж; Московского Народного банка ЛТД, Лондон; Ост-Вест Хандельсбанка АГ, Франкфурт-на-Майне. Банк России обязан обеспечить долю своего участия в капиталах Сбербанка России, Внешторгбанка, Коммерческого банка для Северной Европы - Евробанка, Московского Народного банка ЛТД и Ост-Вест Хандельсбанка АГ в объеме не менее 50% плюс одна голосующая акция. Уменьшение долей участия Банка России в данных кредитных организациях ниже указанного уровня может осуществляться только в случае принятия по данному вопросу специального федерального закона. Отчуждение Банком России акций Донау-банка АГ и Ист-Вест Юнайтед банка осуществляется Банком России самостоятельно после уведомления Государственной Думы».

При создании банковской системы считалось, что Банк России со временем (были установлены сроки) выйдет из капиталов других банков. Однако после кризисов возобладала другая позиция. Видимо, не оправдались надежды, возлагаемые на приватизацию государственной собственности и на наращивание банковского капитала спекулятивными методами.

Ситуация, при которой Банк России имеет право участвовать в капиталах других банков, была приемлема, но только в течение переходного периода. В экономике, где часто происходят кризисы и терпят крах многие коммерческие банки, Банку России нужны несколько таких банков, которыми он фактически управляет. Но при этом цивилизованной экономике не хватает главного — конкуренции и рынка. Отсюда проистекают все сложности банковской системы. По мнению некоторых аналитиков, «российская банковская система является одной из самых слабых в мире...на начало 1999 года совокупный капитал банковской системы (без учета Сбербанка) составлял 51,5 миллиарда рублей; к 1 июля он достиг 69,2 миллиарда (62 процента от докризисного уровня) и лишь к концу декабря, по предварительным расчетам ЦБ РФ, сравнялся с докризисным уровнем (120 миллиардов рублей с учетом Сбербанка). Таким образом, размер совокупного капитала на конец прошлого года достиг всего 4,4 миллиарда долларов»*(109). Для сравнения — только один крупнейший банк в США имеет активы около $ 365521 миллионов*(110). При этом в США есть разные по размерам своих активов банки. Всего же на конец 1998 г. насчитывался 8871 банк*(111). Это в несколько раз больше, чем в России.

Банковское законодательство необходимо дополнить нормами, гарантирующими развитие конкуренции в сфере банковской деятельности и на рынке банковских услуг. Банк России должен быть заинтересован в развитии конкуренции. Для этого надо откорректировать механизм разделения властей, сдержек и противовесов внутри банковской системы и внутри самого Банка России. Об этом речь пойдет при рассмотрении вопросов совершенствования Банка России. Но есть и проблемы, связанные с участием Банка России в капиталах других банков, которые являются первоочередными, в смысле создания условий для конкуренции. Это, во-первых, противоречие функции надзора Банка России с его участием в капитале Сбербанка; во-вторых, отсутствие закона о страховании депозитов; и, в-третьих, отсутствие системы добровольного страхования депозитов. Попутно заметим, что монопольное положение не выгодно и самому Сбербанку. Как отмечают аналитики, «...доля срочных вкладов и депозитов в структуре вкладов физических лиц в Сбербанке РФ выросла с января по ноябрь 1999 года всего на один процент»*(112).

Ситуация, при которой Банк России может участвовать в капиталах других кредитных организаций, вполне приемлема, по крайней мере, при одном условии: если часть функций надзора будет передана специально для этого созданной организации - Банковской комиссии. Тем самым отчасти или даже полностью будет устранено противоречие между тем, что Банк России участвует в капиталах Сбербанка и бывших совзагранбанков и его положением в банковской системе как органа, осуществляющего банковский надзор. Такая комиссия могла бы финансироваться Банком России, но подчиняться Правительству РФ. Тогда были бы созданы необходимые сдержки и противовесы. Одновременно следует принять федеральный закон о страховании депозитов. Тогда и другие банки, а не только Сбербанк, в нужных для развития конкуренции объемах смогут привлечь средства вкладчиков, предложить более высокий процент по вкладам. Возникнут конкуренция и конкурентное давление на рынке банковских услуг. Естественно, Сбербанк станет повышать процент по вкладам. Появится больше стимулов для эффективного размещения банковских активов, создадутся предпосылки для кредитования реального сектора экономики, улучшится банковская система. Возникнут крупные банки. Отсутствие крупных банков (за исключением Сбербанка), способных кредитовать капиталоемкие проекты, по мнению экспертов, — серьезнейшая проблема финансовой системы России*(113).

Создание банковской комиссии - один из возможных вариантов обеспечения благоприятной правовой среды в банковской системе и в банковских отношениях России. Если такая банковская комиссия будет создана, то, естественно, она должна финансироваться Банком России. Соответственно служащие банковской комиссии должны сохранять статус служащих Банка России. Причем в Банке России должны сохраниться Департамент инспектирования кредитных организация, Департамент банковского надзора, Комитет банковского надзора при Банке России и даже Департамент лицензирования. С помощью этих подразделений Банк России может проверять и анализировать денежно-кредитное регулирование и соблюдение коммерческими банками установленных для них экономических нормативов, соответствие их банковских операций выданным лицензиям. Они должны сосредоточить свою деятельность преимущественно на проверке финансовых вопросов. Как уже говорилось, практика других стран подтверждает полезность одновременного существования нескольких контролирующих структур, которые дополняют, а не исключают друг друга. Это тем более верно для Центрального банка РФ, действующего в условиях переходной экономики. В отличие от соответствующих надзорных и инспекционных подразделений Банка России, банковская комиссия могла бы осуществлять главным образом юридический надзор.

Другой вариант решения указанной проблемы - постепенный выход Банка России из капиталов других банков и превращение последних в самостоятельные государственные банки. Но тогда нужно наметить программу такого выхода и сроки. При этом в Федеральном законе «О банках и банковской деятельности» нужно закрепить понятие и статус государственного банка. Впрочем, это следует сделать независимо от участия Банка России в капиталах других банков. В стране должны быть разные виды банков, в том числе и государственные, обслуживающие средства государственного бюджета.

Говоря об участии Банка России в капиталах некоторых банков, в том числе и Сбербанка, следует иметь в виду одно важное обстоятельство. Само это участие Банка России в капиталах некоторых банков в значительной мере является вынужденным с точки зрения регулирования денежно-кредитных отношений в условиях переходной экономики.

По мнению некоторых западных экспертов, специфика российской финансовой системы нуждается в жестком и эффективном регулировании. Как отмечает Гастон Брюс, Азиатский кризис продемонстрировал, что среди стран, столкнувшихся с наибольшими трудностями, оказались в основном те, кто либерализовал свои финансовые системы, не позаботившись о хорошем регулировании и капитализации*(114). В общем как бы там ни было, а сам по себе выход Банка России из капиталов других банков в любом случае должен быть результатом взвешенного решения и концепции, взаимосвязанной с концепцией развития всей экономики. Для этого нужна конкретная программа действий, рассчитанных не на один год. Она должна быть комплексной, иначе от такого преобразования пользы не будет. Наоборот, ситуация может еще осложниться.

Есть еще один момент, который нуждается в детальном изложении. Речь идет о создании юридических механизмов контроля над использованием собственности. Нужна атмосфера законности в банковских отношениях. Тогда появится, а вернее, восстановится доверие к банкам со стороны населения. Совершенствование банковской деятельности и банковских отношений предполагает устранение противоречий в банковском законодательстве. Начинать эту работу нужно с банковского законодательства, с его систематизации и кодификации. Необходимо разработать и принять Банковский кодекс РФ, закрепив в нем принципы банковского права, основные права и обязанности участников банковских отношений, правовой статус Банка России.

Схема 2

Участие Банка России в капталах кредитных организаций (ст. 7 Федерального закона «О Центральном Банке Российской Федерации (Банке России)»)

Банк России

Участие в капиталах кредитных организаций, созданных на территории России

Участие в капиталах кредитных организаций, созданных за границей

Обязанность Банка России обеспечить долю своего участия – не менее 50% плюс одна голосующая акция

Отчуждение Банком России акций осуществляется самостоятельно после уведомления Государственной Думы

Сберегательный банк Российской Федерации (Сбербанк России)

Банк Внешней торговли (Внешторгбанк)

Донау-банк АГ, Вена

Ист-Вест Юнайтед, Люксембург

Коммерческий банк для Северной Европы – Евробанк

Московский Народный банк Лтд

Ост-Вест Хандельсбанк АГ