Концепци я развития малого и среднего предпринимательства в Кемеровской области на период до 2025 года Структура Концепции

| Вид материала | Документы |

СодержаниеПищевая промышленность Сельское хозяйство |

- Рилагаемую долгосрочную целевую программу "Развитие и государственная поддержка малого, 518.29kb.

- Администрации кемеровской области, 2498.51kb.

- Правительство ленинградской области постановление от 6 февраля 2009 г. N 18 о долгосрочной, 1451.81kb.

- Национальный Фонд развития малого и среднего предпринимательства, 208.59kb.

- Соглашение о сотрудничестве между Фондом развития малого и среднего предпринимательства, 163.27kb.

- Правительство хабаровского края постановление от 13 января 2009 г. N 1-пр о стратегии, 2098.87kb.

- Правительство нижегородской области постановление от 16 декабря 2005 г. N 315 об утверждении, 1251.81kb.

- Цели программы содействие созданию объектов малого предпринимательства; поддержка, 420.6kb.

- Администрация костромской области постановление от 31 марта 2009 г. N 144-а об областной, 537.03kb.

- Коллегия администрации кемеровской области постановление от 26 июня 2007 г. N 167, 1835.59kb.

Пищевая промышленность

Рынок производства пищевых продуктов характеризуется низкой внутренней и высокой внешней конкуренцией, высоким потенциалом дальнейшего развития, доминированием крупных игроков в объеме производства продукции. 10 крупнейших производителей формируют более 65% объема отгруженной продукции в денежном выражении. По основным сегментам рынка (молочная продукция, мясная продукция, рыбная продукция, кондитерские изделия, производство безалкогольных и алкогольных напитков) на рынках реализации от 30-60% занимает продукция, ввозимая из-за пределов области. Кроме того, около 20% произведенной продукции пищепереработки вывозится за пределы Кемеровской области. Доминирования отдельных производителей на рынках реализации продукции в рознице не происходит, за исключением хлебобулочной продукции в крупных городах.

Из совокупного количества предприятий в пищевой и перерабатывающей промышленности (600 единиц) на рынке доминируют микропредприятия – 51,7%.

Рисунок 2.31. Темпы роста МСП по видам экономической деятельности

Рисунок 2.31. Темпы роста МСП по видам экономической деятельностиНа 10 крупнейших предприятий приходится 68% от объема отгруженной продукции пищевой и перерабатывающей промышленности. При доле предприятий крупного и среднего бизнеса в общем количестве предприятий в 22,1% доля данной категории в объеме отгруженной продукции в 2008 году составила 82,3% (рис. 2.32).

Рисунок 2.32. Объем отгруженных товаров в производстве пищевых продуктов крупным, средним и малым бизнесом,

2005-2008 гг., млн. рублей

Развитию малых пищеперерабатывающих производств препятствуют следующие проблемы, вызванные ограниченным количеством финансовых ресурсов:

ограниченные рекламные возможности;

ограниченные возможности сбыта;

ограниченные технологические возможности в производстве;

ограниченный доступ к новейшим шаблонам и технологиям в упаковке;

ограниченные ресурсы для повышения квалификации персонала.

Кроме того, по результатам выборочного опроса предприятий агропромышленного комплекса, действующих на территории области, выявлены основные проблемы, препятствующие развитию МСП:

Наличие дополнительных финансовых издержек производителя пищевой продукции при заключении договора на реализацию с предприятиями розничной торговли (различные виды «бонусов» при входе в розничные сети).

Сложности с оформлением земельных участков под строительство промышленного объекта (процедура занимает много времени, что влечет за собой дополнительные издержки предприятия).

Барьеры финансового характера, создаваемые естественными монополиями: на подключение к системе энергообеспечения, водоотведения. Собственники энергетической, инженерной, коммунальной инфраструктуры и инженерных сетей выставляют огромные счета для единовременный оплаты без права рассрочки (в частности, сборы «на развитие коммунальных сетей» в г. Кемерово).

В процессе государственной закупки пищевых продуктов принцип проведения торгов (наименьшая предложенная цена) отрицательно сказывается на качестве поставляемой продукции, входящий контроль качества при осуществлении поставок многочисленным заказчикам недостаточно отлажен.

Выставляются лоты с большим количеством наименований продукции - в результате выигрывает дистрибьютор (посредник), который затем закупает необходимую продукцию у разных производителей по наименьшей цене.

Сельское хозяйство

Сельское хозяйство относится к приоритетным направлениям развития экономики Кемеровской области, которому уделяется особое внимание. В 2008 году в сельском хозяйстве было занято более 18 тысяч человек, что составляет около 2% от всех занятых в экономике региона. Удельный вес сельского хозяйства в структуре ВРП в период с 2007 по 2009 год увеличился на 0,6% и в 2009 году составил 3,7%.

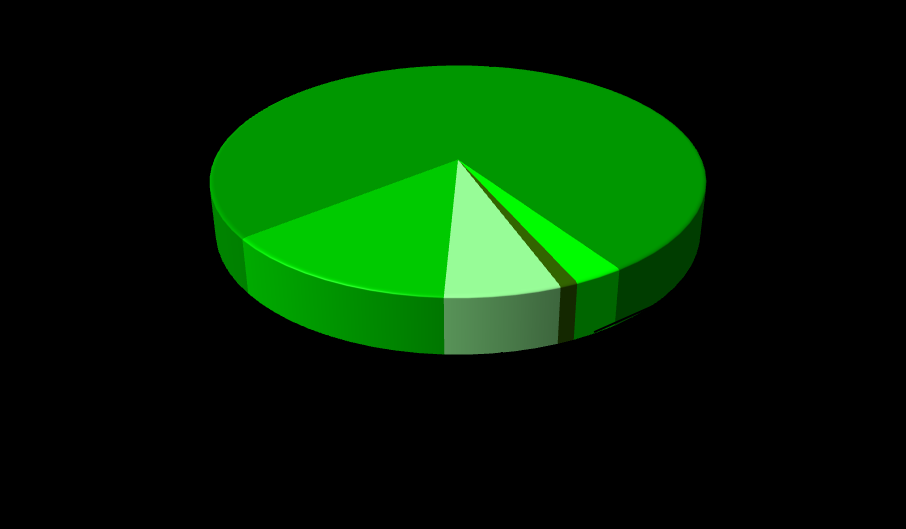

Рынок сельскохозяйственной продукции в Кемеровской области можно отнести к рынкам с развитой конкуренцией, с высоким числом участников рынка, наличием большого количества игроков из числа мелких и крупных производителей. Так, в Кемеровской области в 2008 году действовало 78 крупных и средних сельскохозяйственных организаций, 1300 крестьянско – фермерских хозяйств и более 152 тыс. личных подсобных хозяйств (рис. 2.33). В денежном выражении равные части рынка приходятся на хозяйства населения и крупные сельскохозяйственные организации.

Рисунок 2.33. Удельный вес организаций, предприятий и хозяйств населения в объеме произведенной сельскохозяйственной продукции в 2008 году, в процентах

При этом в среднем на 1 крестьянско-фермерское хозяйство объем производства в 2008 году составил 3,15 млн. рублей, на 1 сельхозорганизацию пришлось 182,5 млн. рублей, на 1 хозяйство населения – 97 тыс. рублей. По различным программам, действующим в Кемеровской области, государственной поддержкой пользуется более 400 сельскохозяйственных предприятий.

К проблемам, сдерживающим развитие МСП в отрасли, можно отнести:

недостаточный объем инвестиций в основные фонды и оборудование;

недостаточное развитие инфраструктуры (элеваторов, складов, зимних хранилищ, цехов первичной переработки сельскохозяйственной продукции, станций погрузки, перевалочных баз и т.д.);

перепроизводство отдельных категорий продукции (зерно) и недостаточный уровень производства других (мясо, некоторые виды растительного сырья для производства комбикормов);

недостаточный уровень развития вспомогательных производств и услуг: производство концентрированных комбикормов, организация ветеринарного сервиса, выездных лабораторий сертификации.

Строительство

Третьим в рейтинге доминирующих отраслей по количеству МСП в регионе продолжает оставаться отрасль «Строительство» - 12%, причем за данный период в отрасли наблюдался рост числа предприятий на 26,55% с 1834 (в 2004 году) до 2321 (в 2008 году), что также было связано с ростом на рынках ипотеки, финансовых возможностей вследствие широкой доступности кредитных ресурсов и доходов населения. При этом необходимо отметить, что в отраслевой структуре удельный вес строительных предприятий незначительно снизился с 13,16 % в 2005 году до 12,01% в 2008 году. Пресловутый «кризис» существенно не повлиял на ликвидацию МП в сфере строительства.

Строительная отрасль Кемеровской области характеризуется устойчивой динамикой роста, большим количеством субъектов рынка, высокой конкуренций на рынке ремонтных и отделочных работ, умеренной конкуренцией на рынке жилищного и промышленного строительства, относительно низкой конкуренцией на рынках дорожного строительства и проектно-изыскательских работ. По всем направлениям строительных и смежных работ в последние 5 лет наблюдается рост количества участников рынка, увеличивается объем доступной информации о рынке.

В целом отрасль можно охарактеризовать как динамично растущую, с небольшим снижением динамики в 2009 году и прогнозируемым восстановлением к 2012 году.

По состоянию на начало 2009 года в Кемеровской области по виду экономической деятельности «Строительство» было зарегистрировано 4949 организаций, из них активно действовало 4083 предприятия, в том числе 261 крупная организация, 114 средних предприятий, 553 малых предприятий, 3104 микропредприятия (рис. 2.34).

Рисунок 2.34. Структура предприятий по виду деятельности «Строительство», работающих в Кемеровской области на 1 января 2009 года, процентов от совокупного

Непосредственно строительными операциями занималось 2462 организации, из которых 2371- предприятия с численностью менее 100 человек. Доминирующая доля предприятий – 98,7% - имеет частную форму собственности.

По результатам проведенных опросов предпринимателей, изучения публикаций в средствах массовой информации, обсуждений на проведенном круглом столе по анализу уровня конкуренции на строительном рынке можно сделать выводы об умеренной конкуренция на рынке жилищного строительства.

Вплоть до 2008 года основная конкурентная борьба развивалась за доступ к привлекательным для застройки земельным участкам, получение разрешений на строительство, получение подключений к инженерной инфраструктуре, поставки строительных материалов в требуемом объеме в летний сезон. Конкуренция за покупателя в полной мере на растущем рынке не происходила, о чем свидетельствует умеренная маркетинговая активность компаний, недостаточный уровень работы с себестоимостью строительства и недостаточная управленческая эффективность.

В период с четвертого квартала 2008 г. вплоть до 2010 года основная деятельность МСП в данной сфере разворачивается за получение контрактов на строительство или продажу жилья по социальным программам, обеспеченным бюджетным финансированием, за конечных покупателей (количество которых резко сократилось), за привлечение внебюджетного финансирования для продолжения строительства объектов. Для МСП характерны следующие проблемы:

нехватка квалифицированных управленческих, инженерных и рабочих кадров;

ограниченные мощности проектных институтов;

сложности и высокие затраты, связанные с подключением к инженерным сетям и энергомощностям.

Можно выделить следующие причины, которые, по мнению участников рынка, сдерживают развитие МСП:

неготовность городов к расширению. По новому градостроительному кодексу на торги земельные участки должны выставляться с готовой инфраструктурой;

высокая стоимость проведения государственной экспертизы и согласований;

отсутствие проектной и нормативной базы для малоэтажного строительства;

затягивание процедуры оформления земельных участков под строительство.

Строительная отрасль Кемеровской области значительно пострадала в 2009 году от финансово-экономического кризиса, что выразилось в резком снижении объемов инвестиций, направляемых в промышленное и дорожное строительство, сокращении объемов сделок на рынке первичного жилья, снижении стоимости квадратного метра в новостройках, повышении кредитных ставок по ранее заключенным договорам с банками. Ожидается, что под влиянием неблагоприятной конъюнктуры рынка в 2010-2011 годах количество предприятий МСП в отрасли может сократиться, конкуренция обострится на всех сегментах рынка. На начало

2010 года доля убыточных предприятий по виду деятельности «Строительство» поднялась до 55,3% (в 2008 году – 22,3%), убытки по отрасли составили в 2009 году 715 млн. рублей1. На ближайший период до 2012 года прогнозируется еще большее снижение числа предприятий в этой сфере, поскольку с 01.01.2010 вследствие отмены лицензирования отрасли и высоких затрат на членство в саморегулируемых организациях (все строители и проектировщики смогут работать только при наличии допуска к определенным видам работ от СРО) выживание МСП в конкурентной борьбе станет возможным за счет консолидации бизнеса, сокращения числа дочерних компаний и аффилированных компаний.

В сфере строительства основное число МСП сконцентрировано в двух городах: Кемерово и Новокузнецке (83,5%), еще (5%) – в городах Прокопьевске, Белово, Ленинске-Кузнецком. Остальные города не отличаются значимым вкладом в развитие строительной отрасли Кемеровской области. Число МСП в строительстве городов за данный период возросло на 15,92%, на них приходится 93,15% МСП в отрасли региона. Наибольшие темпы роста МСП в сфере строительства были отмечены в районах, где их количество в общем числе всех МСП весьма незначительно и не позволяет утверждать об устойчивой динамике, однако является положительным фактором развития малого бизнеса в данной сфере. Наиболее актуальными выступают такие проблемы, как:

высокий уровень стоимости финансовых средств для МСП;

обязательность вступления в СРО;

нехватка квалифицированных кадров.

Рисунок 2.35. Структура предприятий МСП по виду «Строительство» по муниципальным районам в 2006 году

Рисунок 2.36. Структура предприятий МСП по виду «Строительство» по муниципальным районам в 2008 году

Рисунок 2.36. Структура предприятий МСП по виду «Строительство» по муниципальным районам в 2008 годуИнформационно-коммуникационные технологии и связь

За период с 2004 по 2008 гг. рынок услуг связи в Кемеровской области увеличился в денежном выражении более чем в 2,5 раза, составив в 2008 году 14,4 млрд. рублей, из которых около 64% пришлось на оплату услуг населением.

Условия функционирования для МСП в данном сегменте услуг характеризуется монопольным положением продавца услуг связи – Кемеровского филиала ОАО «Сибирьтелеком». Монопольный рынок в условиях замедления роста и приближения к точке насыщения не может быть привлекательным для новых игроков, в связи с этим в долгосрочной перспективе нет оснований ожидать появления новых компаний МСП. Дополнительный стимул для развития и новые конкурентные условия данный рынок получит только при условии кардинальной смены технологического уклада рынка либо под воздействием государственного регулирования.

На региональном рынке сотовой связи Кемеровской области с

2008 года не осталось независимых операторов, рынок сложился как сеть игроков федерального масштаба.

По количеству зарегистрированных абонентов региональный рынок близок к насыщению, поэтому в долгосрочной перспективе нет оснований ожидать появления новых игроков в сфере МСП, поскольку основными участниками ранка останутся крупнейшие операторы в сфере качества и полноты предоставляемых сервисных пакетов.