Концепци я развития малого и среднего предпринимательства в Кемеровской области на период до 2025 года Структура Концепции

| Вид материала | Документы |

- Рилагаемую долгосрочную целевую программу "Развитие и государственная поддержка малого, 518.29kb.

- Администрации кемеровской области, 2498.51kb.

- Правительство ленинградской области постановление от 6 февраля 2009 г. N 18 о долгосрочной, 1451.81kb.

- Национальный Фонд развития малого и среднего предпринимательства, 208.59kb.

- Соглашение о сотрудничестве между Фондом развития малого и среднего предпринимательства, 163.27kb.

- Правительство хабаровского края постановление от 13 января 2009 г. N 1-пр о стратегии, 2098.87kb.

- Правительство нижегородской области постановление от 16 декабря 2005 г. N 315 об утверждении, 1251.81kb.

- Цели программы содействие созданию объектов малого предпринимательства; поддержка, 420.6kb.

- Администрация костромской области постановление от 31 марта 2009 г. N 144-а об областной, 537.03kb.

- Коллегия администрации кемеровской области постановление от 26 июня 2007 г. N 167, 1835.59kb.

Вклад МСП в ВРП Кемеровской области

Структура ВРП Кемеровской области характеризуется преобладанием сырьевых отраслей и отраслей с низким переделом. Основной «отраслевой» вклад в ВРП области вносят предприятия, осуществляющие такие виды экономической деятельности, как добыча полезных ископаемых, производство и распределение электроэнергии, газа и воды, а также строительство. Среди субъектов Сибирского федерального округа по абсолютным значениям этих показателей и их удельному весу Кемеровская область лидирует и находится на 1 -м месте. В Кемеровской области наблюдается незначительный вклад субъектов малого предпринимательства в ВРП региона. С 2006 года по 2008 год их доля возросла до 10,3 % от ВРП Кемеровской области.

Очевидно, что повышение доли малых предприятий Кемеровской области в ВРП является одной из первостепенных задач региональных властей. Известно, что экономика является более устойчивой, особенно в кризисные времена, если в структуре ВВП значительную долю занимает малый бизнес. Так, в странах с развитой рыночной экономикой (Западная Европа, США) вклад малого бизнеса ВВП колеблется от 50 до 70% (по разным странам).

В Сибирском федеральном округе доля продукции, произведенная малыми предприятиями, в ВРП составляет в среднем 10 – 12%.

Докризисная экономическая модель, ведущая к зависимости России от цен на нефть, газ и уголь, окончательно изжила себя. Пришло время инновационного развития, и эта задача главным образом ложится на плечи малого и среднего предпринимательства на внутренних и международных рынках. По итогам 9 месяцев 2009 г. предприятия малого и среднего бизнеса по-прежнему остаются основными производителями по отдельным видам товаров в регионе (дизельное топливо, воды минеральные, мазут, костюмы рабочие и специального назначения и др.), где их доля достигает почти 100% (табл. 2.8).

Таблица 2.8.

Доля МСП в производстве важнейших видов продукции в

Кемеровской области, в процентах

| Наименование продукции | 2008 год | январь-июнь 2009г. | январь-сентябрь 2009г. |

| Дизельное топливо | 97,7 | 98,4 | 98,3 |

| Воды минеральные | 99,4 | 96,7 | 96,1 |

| Мазут топочный (валовой выпуск) | 91,4 | 95,6 | 95 |

| Топливо печное бытовое | 88 | 95,6 | 94 |

| Безалкогольные напитки | 92 | 91 | 91 |

| Халаты из хлопчатобумажных тканей рабочие и специального назначения | 87,3 | 80 | 83 |

| Костюмы рабочие и специального назначения | 94 | 80 | 81 |

| Блоки оконные в сборе (комплектно) | 88 | 82 | 78 |

| Металлопластиковые окна | 77 | 67,8 | 67,2 |

| Колбасные изделия | 47 | 39 | 39,2 |

| Пиво | 36 | 36,3 | 36 |

Источник: информационно-аналитические материалы по малому и среднему бизнесу.

Таблица 2.7.

Место и роль МСП Кемеровской области в Российской Федерации и Сибирском федеральном округе в системе

оценочных показателей

| № п/п | Регионы | Доля среднесписочной численности работников (без внешних совместителей) малых предприятий в среднесписочной численности работников (без внешних совместителей) всех предприятий и организаций, процентов/*место в рейтинге Сибирского федерального округа | Доля продукции, произведенной малыми предприятиями, в общем объеме ВРП, процентов/*место в рейтинге Сибирского федерального округа | Количество малых предприятий в расчете на 1000 человек населения, единиц/*место в рейтинге Сибирского федерального округа |

| 1 | Российская Федерация | 20,8 | 13,7 | 10,0 |

| 2 | Сибирский федеральный округ | 17,9 | 10,5 | 10,0 |

| 3 | Регион Сибирского федерального округа с лучшими показателями эффективности: Новосибирская область | 20,3/ 3 | 17,0/1 | 18,0/1 |

| 4 | Регион Сибирского федерального округа с худшими показателями эффективности: Республика Хакасия | 14,0/ 10 | 3,8/ 12 | 5,0/ 9-10 |

| 5 | Кемеровская область | 18,0/ 5-6 | 9,5/ 6 | 7,0/ 7-8 |

| 6 | Республика Тыва | 8,6/ 12 | 5,7/ 11 | 5,0/ 9-10 |

| 7 | Забайкальский край | 12,5/ 11 | 6,9/ 9 | 3,0/ 12 |

| 8 | Республика Бурятия | 17,2/ 7 | 7,9/ 8 | 6,0/ 11 |

| 9 | Иркутская область | 15,1/ 8-9 | 10,4/ 5 | 7,0/ 7-8 |

| 10 | Республика Алтай | 15,1/ 8-9 | 9,3/ 7 | 9,0/ 4-5 |

| 11 | Омская область | 18,0/ 5-6 | 10,8/ 4 | 8,0/ 6 |

| 12 | Красноярский край | 18,1/ 4 | 6,7/ 10 | 12,0/ 3 |

| 13 | Алтайский край | 21,4/ 2 | 16,5/ 2 | 9,0/ 4-5 |

| 14 | Томская область | 22,8/ 1 | 13,3/ 3 | 15,0/ 2 |

* Данные по Кемеровской области за 2009 год (оценка), по остальным регионам – 2008 год

В реализации основных задач, поставленных перед страной в ежегодном Послании Президента Российской Федерации Д.А. Медведева, касающихся дальнейшей модернизации, технического перевооружения производства, повышения производительности труда и энерго-эффективности, особую роль призван сыграть сектор МСП, обладающий высокой восприимчивостью к новшествам, умением быстро реагировать на изменение рыночной конъюнктуры и выполнять вспомогательные функции по отношению к крупному бизнесу, развивая его возможности в направлении инновационного развития.

Анализ МСП Кемеровской области по видам деятельности

Розничная торговля1

Наибольшую долю в общем количестве МСП занимают предприятия, работающие в сфере оптовой и розничной торговли; ремонта автотранспортных средств, мотоциклов, бытовых изделий и предметов личного пользования – 40,82%, что обусловлено индустриальным характером экономики региона и наличием устойчивого платежеспособного спроса населения.

Рынок розничной торговли в Кемеровской области характеризуется достаточно высоким уровнем развития конкуренции, высоким уровнем развития организованной торговли, относительно высоким уровнем количества действующих предприятий и их оборота. В 2006-2007 годах на рынке Кемеровской области появилось достаточно большое количество операторов федерального уровня с тенденцией постепенного увеличения рыночной доли федеральных компаний. При этом проникновение крупных игроков федерального уровня происходит как на рынки крупных городов (Кемерово и Новокузнецк), так и на рынки второго уровня (Прокопьевск, Ленинск-Кузнецкий, Белово) по мере развития торговой инфраструктуры.

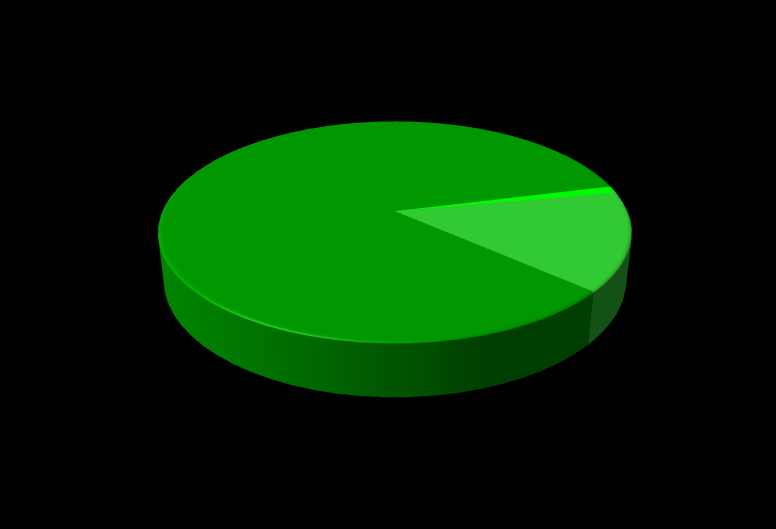

Более 96% организаций розничной торговли Кемеровской области - это субъекты малого и среднего бизнеса, в составе которых подавляющее большинство имеют микропредприятия (рис. 2.22).

Рисунок 2.22. Структура предприятий, относящихся к субъектам малого и среднего бизнеса, в розничной торговле Кемеровской области на 01.01.2009

В рамках обследования предприятий розничной торговли, проведенного территориальным органом Федеральной службы государственной статистики в 2008 году, участниками рынка были озвучены наиболее существенные факторы, ограничивающие уровень развития розничной торговли. В качестве наиболее ощутимого фактора, ограничивающего их развитие, был назван высокий уровень конкуренции со стороны других участников рынка- 70% опрошенных. Среди прочих факторов участники выделили недостаточный платежеспособный спрос (48% респондентов), высокий уровень налогов (47% респондентов), недостаток финансовых средств (40% респондентов), высокая арендная плата (27%), недостаток торговых и складских помещений (10%).

Предприятиями розничной торговли, а также организациями, представляющими инфраструктуру поддержки малого и среднего бизнеса в Кемеровской области (совет по поддержке и развитию малого и среднего предпринимательства при главе г. Кемерово), выделены следующие сложности и ограничения в развитии отрасли:

сложности и долговременность оформления земельного участка как под строительство, так и под существующим объектом;

сложность процедур размещения временных сооружений на территории городов.

Оптовая и розничная торговля фармацевтической и медицинской продукцией

В целом рынок характеризуется высокой степенью информационной закрытости, особенно в части поставок по программам «Льготное обеспечение отдельных категорий граждан за счет средств федерального финансирования» и «Обеспечение наркотическими средствами, психотропными веществами и лекарственными средствами, подлежащих предметно-количественному учету».

Рынок оптовых продаж является высоко-конкурентным и формируется в основном за счет игроков федерального уровня. Рынок поставок для государственных и муниципальных нужд является высоко концентрированным, с доминированием на рынке отдельных игроков. Рынок розничных продаж характеризуется большим количеством игроков в крупных муниципальных образованиях и малых – в малых муниципальных образованиях. МСП в крупных городах Кемеровской области развивается в условиях высокой степени конкуренции.

На данном рынке услуг осуществляют свою деятельность как частные, так и государственные учреждения. Доля товарооборота частных аптечных учреждений в 2008 году составила 84,0% от общего товарооборота аптечных предприятий Кемеровской области.

Всего на рынке услуг розничной торговли лекарственными средствами, изделиями медицинского назначения и сопутствующими товарами на территории Кемеровской области в 2008 году работали 68 государственных (муниципальных) и 451 частное аптечное учреждение. За 2007-2008 годы произошло увеличение количества государственных (муниципальных) аптечных учреждений на 19,29%. За этот же период общее количество частных аптечных учреждений увеличилось на 48,84%.

Рынок горюче-смазочных материалов

Рынок ГСМ в Кемеровской области крайне зависим от ввозной продукции, поскольку собственное производство по состоянию на 2008 год составляло не более 6% по бензину, 0,2% по дизельному топливу от общего объема потребления. Таким образом, сегмент производства ГСМ является незначительным, с малым количеством действующих игроков, но хорошим потенциалом роста за счет реализации новых инвестиционных проектов.

Рынок оптовых поставок крупным оптом является высоко концентрированным, поскольку основные поставки ведутся с нескольких нефтеперерабатывающих заводов, рынок мелкооптовых поставок в корпоративный сегмент является конкурентным, на котором действует значительное количество игроков. Рынок поставок в сегмент государственного и муниципального заказа является концентрированным, с небольшим количеством игроков и доминированием 1 компании. Рынок розничных продаж характеризуется наибольшим количеством действующих компаний, включая компании малого бизнеса, однако с высоким уровнем концентрации рыночных долей у трех ведущих игроков рынка.

Особенности рынка ГСМ:

рынок продажи ГСМ регулируется лишь департаментом цен и тарифов Кемеровской области по принципу установления и контроля предельной цены розничной продажи. Губернатор Кемеровской области постоянно держит работу с основными поставщиками нефтепродуктов на личном контроле;

высокое внимание рынку уделяет УФАС России по Кемеровской области, концентрируя свое внимание на признаках сговора между компаниями о единовременном увеличении/ снижении цены. Например, в 2009 году Кемеровское УФАС России возбудило дело против крупных продавцов розницы компаний «Газпромнефть-Кузбасс», «Компания центр» и «Баррель», усмотрев в их действиях по одновременному повышению и поддержанию цен на ГСМ с июля 2008 г. по май 2009 г. «формально согласованную деятельность»;

дальнейшее развитие отрасли может быть связано с сокращением количества индивидуальных игроков, появлением новых сетей среднего размера.

Барьеров для вхождения на рынок розничной продажи ГСМ в Кемеровской области не выявлено. Возможные варианты вхождения на рынок -приобретение уже действующих АЗС, строительство новых АЗС. Возможные сложности и ограничения носят внеотраслевой характер.

Повышение уровня конкуренции на рынке оптовых продаж произойдет естественным путем по мере ввода новых нефтеперерабатывающих мощностей как на территории Кемеровской области, так и на территории соседних регионов.

Таблица 2.9.

Динамика развития МСП по видам экономической деятельности по муниципальным образованиям Кемеровской области в 2006-2008 гг.

| Муниципальные образования | Число МСП, ед. | Тем-пы роста в 2008 году к 2006 году, процентов | Доля в общем числе МСП муниципального образования, процентов | Тем-пы роста в 2008 году к 2006 году, процентов | Доля в общем числе МСП Кемеровской области, процентов | Темпы роста в 2008 году к 2006 году, процентов | |||

| 22006 год | 22008 год | 2006 год | 2008 год | 2006 год | 2008 год | ||||

| 1 | 2 | 33 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |