3 Введение в антикризисное управление

| Вид материала | Реферат |

- Программа дисциплины «Антикризисное управление», 142.04kb.

- Учебно-методический комплекс Специальность: 080503 Антикризисное управление Москва, 554.54kb.

- Рабочая программа по дисциплине «Антикризисное управление кредитными организациями», 150.84kb.

- Темы курсовых проектов по дисциплине «Антикризисное управление» Антикризисное управление, 26.65kb.

- Правительстве Российской Федерации» Кафедра «Экономика и антикризисное управление», 115.82kb.

- «Экономика и антикризисное управление», 494.85kb.

- Учебно-методический комплекс (для студентов, обучающихся по специальности 080503., 650.22kb.

- Лекция Антикризисное управление и антикризисное регулирование: территориальные аспекты, 136.06kb.

- Рабочая программа по курсу "Антикризисное управление", 282.34kb.

- Методические материалы для подготовки слушателей курсов переподготовки управленческих, 1205.27kb.

8. ОЦЕНКА ПРЕДПРИЯТИЯ (БИЗНЕСА)

Оценка предприятия (бизнеса) — это анализ прошлого, настоящего и будущего предприятия для выявления его общей стоимости. Оценка бизнеса составляет сущность всей финансовой деятельности предприятия. Наиболее важной целью управления финансами является создание стоимости для владельцев и ее дальнейший рост.

Особенность рыночной оценки бизнеса заключается в оценке прав на владение предприятием, приносящим прибыль. Финансовые менеджеры, владельцы, инвесторы и кредиторы используют различные методы для оценки стоимости бизнеса, основой которых могут быть чистые активы, прибыль или ожидаемые потоки денежных средств, в том числе в виде текущей (дисконтированной) стоимости. Все заинтересованные лица могут иметь разные причины оценки стоимости предприятия с позиции поиска компромисса между риском и доходностью. Тот факт, что бизнес может оцениваться различными подходами, что ожидания будущего могут изменить стоимость, является ключом к пониманию того, почему менеджеры, инвесторы, потенциальные владельцы, кредиторы, аналитики и арендаторы получают разные величины стоимости предприятия.

Оценка бизнеса отличается от оценки имущества. Рассмотрим эти отличия, представленные в табл. 8.1.

Таблица 8.1

Различие оценки бизнеса и оценки имущества

| Фактор | Оценка имущества | Оценка бизнеса |

| Предмет | Стоимость земли, зданий и прав владения | Стоимость прав на владение фирмой, приносящей прибыль |

| Знания | Строительное дело. Почвоведение. Инженерные операции | Корпоративные финансы |

| Особенности акционерного капитала | Собственник. Прямое владение | Акционеры. Непрямое владение____. |

Продолжение

| Фактор | Оценка имущества | Оценка бизнеса |

| Скидка на неплатежеспособность | | Стоимость акции в контрольном пакете выше |

| Различие в методах капитализации | Доход учитывается с учетом возмещения износа | Доход не учитывает амортизацию |

| Терминология | Понятие объективной рыночной стоимости как гипотетической характеристики в расчете на условного покупателя | Реальная стоимость, так как всегда имеем дело с конкретным покупателем |

| Нематериальные активы | Учитываются внутри факторов оценки | Стоимость может быть вычислена напрямую сверх нормы прибыли |

| Изменчивость | В меньшей степени, так как имущество не мобильно, отсутствует или мала конкуренция | Более открытая система из-за сильного влияния внешней среды |

| Местоположение | Более значимо и уязвимо | Менее значимо |

| Корректировка | Касается только сопоставимых объектов, без рассмотрения оцениваемого объекта | Касается самого объекта (например, утаивание прибыли за счет повышения заработной платы менеджменту и пр.) |

| Усреднение | | Используются как модальные и медианные характеристики, так и средние |

Как правило, при оценке стоимости бизнеса используется балансовый отчет, представленный на рис. 8.1.

Среди альтернативных подходов к оценке стоимости бизнеса можно отметить следующие:

1. Оценки по активам (метод чистых активов, метод накопления активов, метод оценки по рыночной стоимости, метод оценки по ликвидационной стоимости).

2. Рыночных сравнений (метод рынка капитала для свободно вращающихся пакетов акций, метод сделок при продаже всего предприятия, метод отраслевой оценки).

3. Доходный, построенный на капитализации прибыли или Дисконтировании будущих денежных потоков.

Метод чистых активов («книжной стоимости») позволяет оценить стоимость собственности по балансу. Вычисляется разностью общих активов и общих обязательств. В составе активов, принимаемых к расчету, учитываются внеоборотные активы (кроме собственных акций, выкупленных у акционеров), запасы и другие оборотные активы, за исключением задолженности участников (учредителей) по вкладам в уставный капитал. Нематериальные активы участвуют в расчете только в том случае, если имеют документальное подтверждение и участвуют в получении дохода от основной деятельности. Резерв по сомнительным долгам и под обесценивание ценных бумаг (если есть) исключается из расчета. По данным отечественной методологии бухгалтерского учета и отчетности, чистые активы будут вычислены по формуле

Чистые активы = Активы (стр. 300 - стр. 220) -- Пассивы (стр. 590,690 - стр. 640,650).-

Рис. 8.1. Аналитический формат баланса для оценки бизнеса

Метод чистых активов основан на историческом прошлом предприятия и мало связан с будущим бизнесом. Он не раскрывает степень ликвидности активов и потенциал будущих прибылей, не отражает изменений в рыночной стоимости активов и обязательств (пример 1). В то же время он практикуется банками и потенциальными инвесторами для предварительной оценки бизнеса, имеет значимость для регулируемых отраслей подобно банкам и коммунальным службам. Например, банк должен иметь определенную долю собственного капитала в активах. Затратный подход ценообразования также ориентируется на чистые активы. При решении вопросов об инвестициях или покупке бизнеса в оценке коэффициента «Долг/ Собственность» стоимость чистых активов также содержит полезную информацию.

Пример 1. Метод чистых активов

АКТИВ

| Статья баланса | Сумма, руб. |

| Внеоборотные активы: нематериальные активы основные средства долгосрочные финансовые вложения | 1304 18 1204 82 |

| Оборотные активы: запасы НДС дебиторская задолженность краткосрочные финансовые вложения денежные средства | 943 641 12 94 24 172 |

| Баланс | 2245 |

ПАССИВ

| Статья баланса | Сумма, руб. |

| Капитал и резервы: уставный капитал резервный капитал нераспределенная прибыль | 1860 1600 16 244 |

| Краткосрочные обязательства: займы и кредиты кредиторская задолженность задолженность перед участниками (учредителями) по выплате доходов доходы будущих периодов резервы предстоящих расходов | 387 80 262 10 12 23 |

| Баланс | 2245 |

Чистые активы = 2245 - (387 - 10 - 12 -23) = 1903.

Метод накопления активов также начинается с последнего б лансового отчета. Он вносит учетные поправки, переводит финансовые активы в чистую реализуемую стоимость, оценивает материальные средства по обоснованной рыночной стоимости выявляет и оценивает нематериальные активы, переводит обязательства в текущую стоимость, добавляет любые незарегистрированные ранее обязательства. Стоимость собственного капитала при методе накопления активов будет равна обоснованной рыночной стоимости совокупных активов минус текущая стоимость всех обязательств.

Финансовые активы в части дебиторской задолженности корректируются по величине и анализируются по графику устаревания с частичным или полным списанием просроченных сумм. Стоимость инвестиций в виде акций, облигаций и других определяется на рынке, хотя в ряде случаев требуется оценка акций частных предприятий, в которых фирма имеет участие; расходы будущих периодов, как правило, оцениваются по номинальной стоимости тогда, когда существует связанная с ними выгода. Товарно-материальные запасы обычно оцениваются по себестоимости со списанием устаревших, однако не исключается оценка и на основе ожидаемой продажной цены за минусом издержек на реализацию и прибыли продавца. Оценка материальных активов в части земли, зданий и сооружений основана на затратном, рыночном или доходном подходах, когда с помощью квалифицированного оценщика рассматривается вариант наиболее эффективного использования этих активов. Оценка материальных активов в части машин и оборудования основана преимущественно на затратном и рыночном под ходах. Кроме износа, связанного с возрастом активов, необходимо учитывать функциональное, техническое и экономическое устаревание, которые могут иметь место в бизнесе (пример 2).

Пример 2. Метод накопления активов (рыночной стоимости)

| Активы | 31.12.03 | Поправки | Обоснованная рыночная стоимость- тыс.руб |

| Денежные средства Дебиторы | 100 750 | (80) | 100 670 |

| Текущие активы | 850 | (80) | 770 |

Продолжение

| Активы | 31.12.03 | Поправки | Обоснованная рыночная стоимость, тыс. руб. |

| Долгосрочные финансовые вложения Земля и здания Оборудование Нематериальные активы / гудвилл Внеоборотные активы | 500 1500 2000 | (50) 500 (200) 400 | 450 2000 1800 400 |

| 4000 | 650 | 4650 | |

| Баланс | 4850 | 570 | 5420 |

| Пассив | | | |

| Текущие обязательства Долгосрочные кредиты Всего заемный капитал Собственный капитал | 600 2500 | | 600 2500 |

| 3100 1750 | 570 | 3100 2320 | |

| Баланс | 4850 | 570 | 5420 |

Необходимо выявить избыточные мощности, нефункционирующие активы, потребности в капиталовложениях. При оценке нематериальных активов используется затратный подход (стоимость «замещения» или воспроизводства актива), доходный подход (прогнозируемый добавочный денежный приток или экономия на издержках), рыночный подход (сопоставление продаж, ставок роялти), рассматривается остаточный период жизни актива. Особо следует отметить оценку гудвилла, как нематериального актива. Гудвилл оценивается величиной, на которую стоимость бизнеса превышает стоимость его материальных активов. Вычисление стоимости гудвилла включает оценку избыточных прибылей, нематериальных активов и стоимость предприятия «в действии». Оценивая избыточные прибыли, обычно исходят из предположения о том, что эти прибыли привнесены теми нематериальными активами, которые обеспечивают рентабельность активов выше средней в отрасли. Стоимость действующего предприятия включает стоимость систем, процедур и квалифицированного персонала, которая, соединяясь с имеющимися активами, создает функционирующий бизнес ( пример 3).

Пример 3. Метод накопления активов (избыточных прибылей)

| Активы | Сумма, тыс. руб. | Переоцененный баланс |

| Текущие активы | 850 | 770 |

| Внеоборотные активы | 4000 | 4250 |

| В том числе: земля и здания оборудование долгосрочные финансовые вложения | 1500 2000 500 | 2000 1800 450 |

| Баланс | 4850 | 5020 |

| Пассив | Сумма тыс. руб. | Переоцененный баланс |

| Общие обязательства | 3100 | 3100 |

| Собственный капитал | 1750 | 1920 |

| Баланс | 4850 | 5020 |

Нормализованная прибыль 500

Средняя норма прибыли на собственный капитал по отрасли 11%

Коэффициент капитализации 35%

Ожидаемые прибыли 1920 -0,11 =211,2

Избыточные прибыли 500 - 211,2 = 288,8

Стоимость избыточных прибылей 288,8/0,35 = 825,14

Окончательно переоцененный баланс:

| Активы | Сумма, тыс. руб. |

| Текущие активы | 770 |

| Внеоборотные активы | 5075,14 |

| В том числе: земля и здания оборудование долгосрочные финансовые вложения нематериальные активы | 2000 1800 450 825,14 |

| Баланс | 5845,14 |

| Пассив | |

| Общие обязательства Собственный капитал | 3100 2745,14 |

| Баланс | 5845,14 |

Метод накопления активов рекомендуется использовать в тех случаях, когда оценивается контрольный пакет акций. При этом предприятие владеет значительными материальными активами и имеется возможность выявить и оценить нематериальные активы (при их наличии). Он годится также, когда отсутствуют ретроспективные данные о прибылях или нет возможности надежной оценки прибылей и денежных потоков, имеется сильная зависимость от контрактов (строительство) или непредсказуемость клиентуры, ожидается сохранение статуса действующего предприятия. Метод накопления активов пригоден для холдинговой или инвестиционной компании (значительная часть активов представлена финансовыми активами), для нового или вновь возникшего предприятия. Метод накопления активов более реалистичен из-за ориентации на существующие активы. В то же время, он часто не учитывает стоимость гудвилла и других нематериальных активов. Он статичен, так как игнорирует перспективы бизнеса. Также он не интересуется уровнем прибыли, рентабельностью активов и др.

Метод оценки по ликвидационной стоимости применяется в следующих случаях: предприятие находится в состоянии банкротства или есть серьезные сомнения относительно сохранения его как действующего предприятия; оцениваемая доля собственности представлена либо контрольным пакетом, либо такой долей, которая способна вызвать продажу активов предприятия; рентабельность активов, полученная на основе текущих и прогнозируемых денежных потоков, низкая или отрицательная; ликвидационная стоимость предприятия может превышать экономическую стоимость (стоимость продолжения бизнеса).

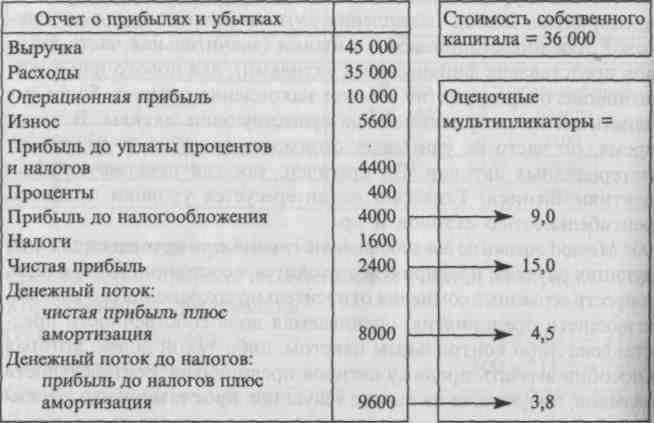

Метод рыночных сравнений, также называемый методом компании-аналога, по сути, является единственным, который базируется только на рыночной информации. Используется при наличии достаточного количества сопоставимых компаний и/или сделок, необходимого для определения оценочного мультипликатора, а также соответствующей рыночной информации по аналогам в целях проведения финансового анализа и внесения поправок. При наличии надежных данных о прибылях или денежных потоках для оцениваемого и аналогичного предприятия, примерного равенства текущих или ожидаемых прибылей или денежных потоков, значимости этих величин метод позволяет вычислить такие мультипликаторы, как «Цена / Прибыль» и «Цена / Денежный поток». Если эксперты располагают информацией о стоимости чистых активов сопоставимых компаний, выраженной существенной положительной величиной, то метод используется для вычисления мультипликатора «Цена / Балансовая стоимость». Метод рыночных сравнений использует подходы, базирующиеся на методе рынка капитала, методе сделок и методе отраслевой оценки (пример 4).

Пример 4. Метод оценочных сравнений

Метод рынка капитала основан на ценах, реально выплаченных за акции сходных компаний на мировых фондовых рынках. Он включает такие важные шаги, как выбор аналога или сопоставимой компании, финансовый анализ и его сопоставление, отбор и вычисление оценочных мультипликаторов с применением последних и оцениваемой компании, оценку результата и рассмотрения итоговых поправок. При выборе компаний-аналогов выявляется похожая отрасль, сходная продукция, уровень диверсификации продукции или деятельности, стадия жизненного цикла предприятия, масштабы бизнеса и географические факторы, стратегия деятельности, финансовые индикаторы (например, рентабельность продаж, рентабельность активов, темпы роста и др.), оптимальный размер компании-аналога. Финансовый анализ позволяет оценить риски бизнеса, а значит подобрать подходящую величину оценочного мультипликатора.

Финансовый анализ включает следующее: сопоставление балансов и отчетов о прибылях, анализ коэффициентов ликвидности, анализ коэффициентов структуры капитала, анализ коэффициентов рентабельности (активов, собственного капитала, продаж и т. д.), прогнозирование темпов роста. Выбранные оценочные мультипликаторы должны согласовываться с финансовыми данными оцениваемой компании (например, «Цена / Прибыль до налогообложения» не должен применяться при рассмотрении прибыли после налогообложения). В результате применения оценочных мультипликаторов формируется уровень стоимости неконтрольного пакета акций при высокой степени ликвидности. Для получения стоимости контрольного пакета необходимо добавить премию за контроль и вычесть скидку на недостаточную ликвидность. Итоговые поправки и уточнения направлены на добавление к стоимости действующего предприятия стоимость нефунк-ционирующих или избыточных активов (недвижимость, мощности, социальные активы, собственные оборотные средства), а также следует учесть обязательства, связанные с охраной окружающей среды (если таковые имеются). Таким образом, метод рынка капитала основан на рыночных ценах акций похожих компаний. Инвестор может вкладывать деньги либо в эти компании, либо в оцениваемую им компанию. Главный недостаток метода заключается в трудностях получения детальной финансовой и рыночной информации о группе сопоставимых компаний. Кроме того, необходим целый ряд поправок.

Метод сделок основан на анализе цен приобретения контрольных пакетов акций сходных компаний. Требования к выбору сопоставимых компаний и финансовому анализу, а также внесению поправок те же, что и при методе рынка капитала. Оценочными мультипликаторами из-за нехватки данных обычно служат «Цена I Прибыль» и «Цена / Балансовая стоимость». Главное отличие метода сделок от метода рынка капитала заключается в том, что метод сделок дает величину стоимости на уровне контроля, а не на уровне контрольного пакета (табл. 8.2).

Метод отраслевых оценок предполагает использование формул или показателей, основанных на информации о продаже компаний по отраслям и отражающих их конкретную специфику (табл. 8.3).

Таблица 8.2

Коэффициенты «Цена / Прибыль» для отдельных отраслей

| Отрасль | Коэффициент PIE |

| Автомобилестроение | 27,0 |

| Стройматериалы | 24,9 |

| Гостиница и отдых | 20,3 |

| Электроника | 19,4 |

| Пивоварение и алкогольные напитки | 15,3 |

| Электроэнергетика | 9,4 |

Таблица 8.3

Методы отраслевых оценок

| Отрасль | Оценка стоимости бизнеса по отраслям |

| Рекламные агентства Бухгалтерские фирмы Продавцы новых автомобилей Аренда автомобилей Хлебопекарни Пивные Кофейни Аптеки Кинотеатр Пиццерия Такси | 75% годовой выручки 90—150% годовой выручки 50% годовой скорректированной прибыли плюс товарные запасы и оборудование число машин, умноженное на 1000 долл. 15% годового объема продаж плюс оборудование и товарные запасы 1—1,5 величины скорректированной годовой прибыли плюс товарные запасы четырехкратный месячный объем продаж плюс товарные запасы 75% годовой скорректированной прибыли плюс оборудование и товарные запасы четырехкратная годовая скорректированная прибыль (менее 1000 посадочных мест) четырехкратный месячный ббъем продаж плюс товарные запасы 80% годовой скорректированной прибыли |

Метод рыночных аналогов (также называется методом сравнимых операций) основывается на прошлых оценках и мультипликаторах, является надежным способом проверки других методов оценки деятельности. В российских условиях может ввести в заблуждение. Не имеет смысла, если конкретная фирма имеет отрицательные доходы или отрицательный денежный поток.

Доходный подход рассматривает стоимость бизнеса через текущую стоимость будущих притоков денежных средств. Другими словами, бизнес рассматривается через функцию его способностей приносить прибыль в будущем. Этот подход реализуется методом капитализации прибыли или методом дисконтированных денежных потоков.

В основе оценки предприятия лежат следующие финансовые уравнения:

А. Стоимость предприятия = Рыночная стоимость долга + Рыночная стоимость акционерного капитала.

Б. Стоимость предприятия = = Текущая стоимость будущих чистых денежных потоков.

Раскрывает функцию бизнеса как способности генерировать денежные потоки в будущем:

В. Акционерный капитал = Стоимость предприятия - Рыночная стоимость долга.

Г. Акционерный капитал -= Текущая стоимость будущих потоков - Долг.

Метод капитализации денежных потоков применяется при соблюдении определенных условий: имеются надежные данные для разумной оценки нормального денежного потока, предполагается приблизительное равенство текущих и будущих денежных потоков (положительных и значимых по величине), а также умеренность и предсказуемость темпов роста бизнеса. Суть метода заключается в определении величины ежегодного, чистого денежного потока и соответствующей ему ставки капитализации. На основе чистых денежных потоков и ставок капитализации и вычисляется цена бизнеса. Чистый денежный поток может быть получен на основе средней или средневзвешенной величины, по тренду. Периоды времени, участвующие в расчете чистого денежного потока, могут охватывать пятилетний ретроспективный или смешанный период времени.

Оценки, основанные при подходе с накоплением активов, рассматривают только текущую стоимость основных фондов и, следовательно, не отражают их стоимость как часть будущей жизнеспособности бизнеса.

Метод дисконтированных будущих денежных потоков годится как для нового, так и действующего предприятия. При этом ожидается, что будущие уровни денежных потоков будут существенно отличаться от текущих, составят значимые положительные величины для большинства прогнозных лет (в том числе в последнем году прогнозного периода). Также подразумевается обоснованность оценки будущих денежных потоков. Для реализации метода дисконтированных потоков требуется пройти несколько этапов:

1) выбрать определение денежного потока (бездолговой денежный поток или денежный поток для собственного капитала, номинальный или реальный денежный поток);

2) провести анализ валовых доходов (чистой выручки) с подготовкой их прогноза;

3) провести анализ расходов с подготовкой их прогноза;

4) провести анализ инвестиций и подготовить прогноз по инвестициям;

5) рассчитать денежный поток для каждого года;

6) определить соответствующую ставку дисконта, основываясь на анализе риска инвестирования в данное предприятие, а также риска, связанного с получением ожидаемого будущего денежного потока;

7) вычислить остаточную стоимость;

8) рассчитать текущую стоимость будущих денежных потоков, остаточной стоимости и их общее значение;

9) внести заключительные поправки;

10) выполнить процедуры проверки. 1. Определение денежного потока

Денежный поток Бездолговой

для собственного капитала денежный поток

Чистый доход (плюс процентные

Чистый доход выплаты, скорректированные

на ставку налогообложения)

+ +

Балансовые начисления Балансовые

(амортизация), увеличение начисления

долгосрочной задолженности (амортизация)

- -

Прирост чистого оборотного Прирост чистого

капитала, капитальные вложе- оборотного капитала,

ния, снижение долгосрочной капитальные вложения, задолженности.

2. Анализ валовых доходов требует учитывать такие факторы, как прогноз объемов производства и цен, соотношение экспорта и внутренних продаж, загрузку производственных мощностей и последствия капиталовложений, долгосрочные темпы роста в остаточный период и то, какая доля темпов роста будет оплачена покупателем. Конечно, не игнорируется и ретроспектива темпов роста, перспектива в отрасли с учетом конкуренции, номенклатура и спрос на продукцию, ожидаемое повышение цен, планы менеджмента.

3. Анализ расходов требует изучения тенденций прошлых лет, структуры издержек в части переменных и постоянных с оценкой инфляционных ожиданий. Величина износа определяется по текущей позиции, а также с учетом будущего прироста или выбытия активов. Прогнозируемая доходность по возможности сравнивается с конкурентами и среднеотраслевыми показателями. Анализ финансового состояния предприятия помогает оценить темпы роста, издержки, рентабельность, потребность в оборотном и заемном капитале, ставку дисконта. До начала финансового анализа желательно упорядочить бухгалтерскую отчетность в целях повышения базы для сравнения. Трансформация бухгалтерской отчетности дополняется нормализующими поправками, вносимыми по доходам и расходам для нормально действующего бизнеса. Эти поправки, к примеру, касаются доходов и расходов по избыточным и функционирующим активам, а также не связанным с производственной деятельностью предприятия.

4. Ивестициоппый анализ — важный этап метода дисконтирования денежного потока. Включает определение излишка или недостатка чистого оборотного капитала, анализ капиталовложений по замене или расширению производственных мощностей, расчет увеличения (уменьшения) долгосрочного долга в модели денежного потока для собственного капитала.

5. Модели денежного потока должна соответствовать выбираемая ставка дисконта. Так, в модели денежного потока для собственного капитала используется ставка дисконта также для собственного капитала, а в модели бездолгового денежного потока — средневзвешенная стоимость капитала.

6. Ставка дисконта для прогнозной оценки будущих денежных потоков на реальной основе выбирается на той же основе. Для денежного потока для собственного капитала должна использоваться ставка дисконта для собственного капитала. Для бездолгового денежного потока должна использоваться ставка дисконта, определяемая на основе средневзвешенной стоимости капитала.

Если прогнозная оценка рассчитывается на реальной основе (очищенной от инфляции), то ставка дисконта также должна определяться на реальной основе.

Ставки дисконта для собственного капитала принято рассчитывать по двум основным .методам: с помощью модели оценки капитальных активов САРМ (табл. 8.4) и методом кумулятивного построения (табл. 8.5).

Метод САРМ

(8.1)

где R — ожидаемая инвестором ставка доходности собственного капитала;

Rf — безрисковая ставка доходности;

β — коэффициент бета;

Rm — среднерыночная ставка доходности портфеля ценных бумаг;

(Rm – Rf) — рыночная премия за риск;

Ri — премия за риск для компаний малого бизнеса;

R2 — премия за риск на закрытость компании;

R3— премия за страновой (политический) риск.