3 Введение в антикризисное управление

| Вид материала | Реферат |

- Программа дисциплины «Антикризисное управление», 142.04kb.

- Учебно-методический комплекс Специальность: 080503 Антикризисное управление Москва, 554.54kb.

- Рабочая программа по дисциплине «Антикризисное управление кредитными организациями», 150.84kb.

- Темы курсовых проектов по дисциплине «Антикризисное управление» Антикризисное управление, 26.65kb.

- Правительстве Российской Федерации» Кафедра «Экономика и антикризисное управление», 115.82kb.

- «Экономика и антикризисное управление», 494.85kb.

- Учебно-методический комплекс (для студентов, обучающихся по специальности 080503., 650.22kb.

- Лекция Антикризисное управление и антикризисное регулирование: территориальные аспекты, 136.06kb.

- Рабочая программа по курсу "Антикризисное управление", 282.34kb.

- Методические материалы для подготовки слушателей курсов переподготовки управленческих, 1205.27kb.

План финансового оздоровления предприятия

Типовая форма Плана финансового оздоровления предприятия, порядок согласования и методические рекомендации по составлению утверждены распоряжением ФУДН(б) от 15 декабря 1994 г. № 98-р. В этом плане содержатся аналитические таблицы расчета показателей неудовлетворительной структуры баланса, а также финансовых коэффициентов ликвидности, финансовой устойчивости, оборачиваемости и рентабельности. Оценка эффективности плана финансового оздоровления проводится на основе показателя чистой текущей стоимости NPV, внутренней нормы доходности IRR и дисконтированного срока окупаемости.

Структура плана финансового оздоровления состоит из восьми разделов:

1. Общая характеристика предприятия

1.1. Полное и сокращенное наименование предприятия, код окпо.

1.2. Дата регистрации предприятия, номер регистрационного свидетельства, наименование органа, зарегистрировавшего предприятие.

1.3. Почтовый и юридический адрес предприятия: индекс, республика, область, автономный округ и т. д., код СОАТО.

1.4. Подчиненность предприятия — вышестоящий орган, код СООГУ.

1.5. Вид деятельности (основной), код ОКВЭД.

1.6. Организационно-правовая форма предприятия, код ОКОПФ.

1.7. Форма собственности, код ОКФС:

доля государства (субъекта Федерации) в капитале, %.

1.8. Включено в государственный реестр Российской Федерации предприятий-монополистов:

федеральный; местный.

1.9. Банковские реквизиты.

1.10. Адрес налоговой инспекции, контролирующей предприятие.

1.11. Организационная структура предприятия, дочерние компании.

1.12. ФИО, телефоны, факсы администрации предприятия.

1.13. Характеристика менеджеров, отвечающих за результаты работы предприятия (возраст, образование и квалификация, предыдущие три должности и места работы, срок работы в каждой должности, срок работы на предприятии).

2. Краткие сведения по плану финансового оздоровления

2.1. Срок реализации плана.

2.2. Сумма необходимых финансовых средств.

2.3. Срок погашения государственной финансовой помощи-

2.4. Финансовые результаты реализации плана (чистая текущая стоимость, внутренняя норма рентабельности, дисконтный (динамический) срок окупаемости проекта).

2.5. Агент правительства, через которого осуществляется финансирование (наименование, реквизиты).

3. Анализ финансового состояния предприятия

3.1. Характеристика учетной политики предприятия.

3.2. Сводная таблица финансовых показателей предприятия, анализ, выводы.

4. Мероприятия по восстановлению платежеспособности и поддержке эффективной хозяйственной деятельности

4.1. Перечень мероприятий, анализ, выводы.

5. Рынок и конкуренция

5.1. Описание отрасли и перспективы ее развития (с указанием основных групп потребителей).

5.2. Рынки, на которые «нацелен» бизнес.

5.2.1. Отличительные характеристики основных рынков и сегментов рынков.

5.2.2. Размеры основных рынков.

5.2.3. Проникновение на рынок.

5.2.4. Ориентиры для цен и балансовой прибыли.

5.2.5. Средства коммуникации.

5.2.6. Цикл покупок потенциальных потребителей.

5.2.7. Важнейшие тенденции и ожидаемые изменения на основных рынках.

5.2.8. Второстепенные рынки и их основные характеристики.

5.3. Конкуренция.

5.3.1. Характеристика предприятий в части участия их на товарном рынке.

5.3.2. Анализ, выводы.

5.4. Законодательные ограничения.

6. Деятельность в сфере маркетинга предприятия

6.1. Стратегия маркетинга.

6.1.1. Стратегия проникновения на рынок.

6.1.2. Стратегия роста.

6.1.3. Каналы распределения.

6.1.4. Коммуникации.

6.2. Стратегия осуществления продаж.

6.2.1. Характеристика и анализ каналов сбыта.

6.2.2. Объем сбыта продукции по каждому каналу.

6.3. Продукты и услуги.

6.3.1. Подробное описание продукта (услуги).

6.3.2. Жизненный цикл продукта.

6.3.3. Исследования и разработки.

7. План производства

7.1. Производственная программа предприятия.

7.2. Планируемый объем продаж продукции.

7.3. Потребность в основных фондах. Расчет потребности ■ основных фондах осуществляется по каждому виду основных фондов, исходя из нормативов производительности.

7.4. Расчет потребности в ресурсах на производственную программу.

7.5. Расчет потребности в персонале и заработной платы.

7.6. Смета расходов и калькуляция себестоимости (сводная).

7.7. Потребность в дополнительных инвестициях. 8. Финансовый план

8.1. Прогноз финансовых результатов.

8.2. Потребность в дополнительных инвестициях и формирование источников финансирования.

8.3. Модель дисконтированных денежных потоков.

8.4. Расчет коэффициента внутренней нормы прибыли IRR (ставки дисконта, при которой NPVпринимает нулевое значение).

8.5. Определение дисконтного (динамического) срока окупаемости проекта.

8.6. График погашения кредиторской задолженности, процентов и штрафов.

8.7. Расчет точки безубыточности.

8.8. Агрегированная форма прогнозного баланса.

8.9. Расчет коэффициентов текущей ликвидности и обеспеченности собственными средствами на основе агрегированной формы прогнозного баланса.

Пример плана финансового оздоровления машиностроительного предприятия приведен в приложении 1.

Модели оценки вероятности угрозы банкротства. Область их применения

Мультипликативный дискриминантный анализ для прогнозирования вероятности банкротства в своих работах использовали такие зарубежные авторы, как Э. Альтман, Ю. Бригхем, Л. Га-пенски, Ч. Празанна и др.

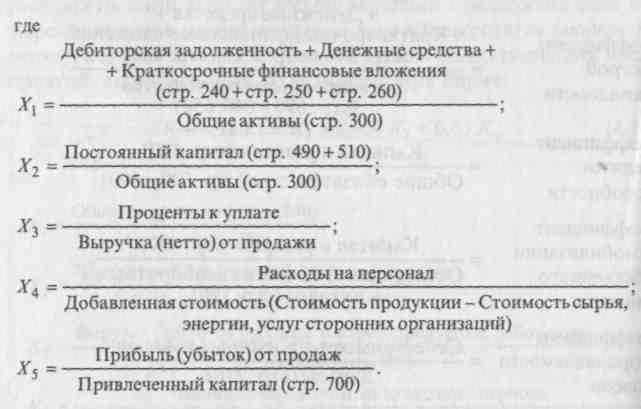

Мультипликативный дискриминантный анализ использует методологию, рассматривающую объединенное влияние нескольких переменных (в нашем случае — финансовых коэффициентов). Цель дискриминантного анализа — построение линии, делящей все компании на две группы: если точка расположена над линией, фирме, которой она соответствует, финансовые затруднения вплоть до банкротства в ближайшем будущем не грозят, и наоборот. Эта линия разграничения называется дискримипантной функцией, индекс Z.

Дифференциальная функция обычно представляется в линейном виде:

Если расчетные значения Z-счета меньше нуля, то угроза банкротства в течение ближайшего года для предприятия мала. 2. Четырехфакторная модель оценки угрозы банкротства

(4.8)

где Z, — дифференциальный индекс (,Z,-счет);

Xj — независимая переменная (i=l, ..., n);

ai— коэффициент переменной i (i=l,..., n).

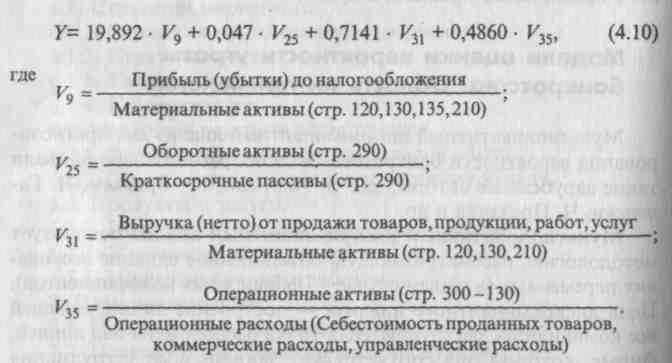

Для диагностики угрозы банкротства с учетом российской специфики можно применять следующие факторные модели.

1. Двухфакторная модель оценки угрозы банкротства

(4.9)

Если расчетные значения Z-счета меньше нуля, то угроза банкротства в течение ближайшего года для предприятия мала.

2. Четырехфакторная модель оценки угрозы банкротства

Если Y > 1,425, то с 95%-ной вероятностью можно говорить о том, что в ближайший год банкротства не произойдет и с 79%-ной — не произойдет в течение 5 лет.

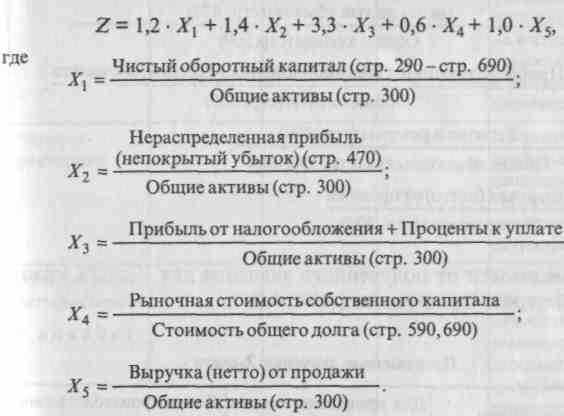

3. Пятифакторная модель оценки угрозы банкротства Э. Альтмана. Существуют две разновидности модели Альтмана:

оригинальная модель — разработана им в 1968 г. для предприятий, акции которых котировались на фондовом рынке США;

усовершенствованная модель — разработана в 1983 г. для промышленных и непромышленных предприятий.

Оригинальная модель имеет вид:

(4.11)

В зависимости от полученного значения для Z-счета можно судить об угрозе банкротства (табл. 4.5).

Таблица 4.5

Пограничные значения Z-счета

| Z-счет | Угроза банкротства с вероятностью 95% в течение ближайшего года |

| 1,8 и менее | Очень высокая |

| 1,81—2,7 | Высокая |

| 2,8—2,9 | Возможная |

| 2,99 и более | Очень низкая |

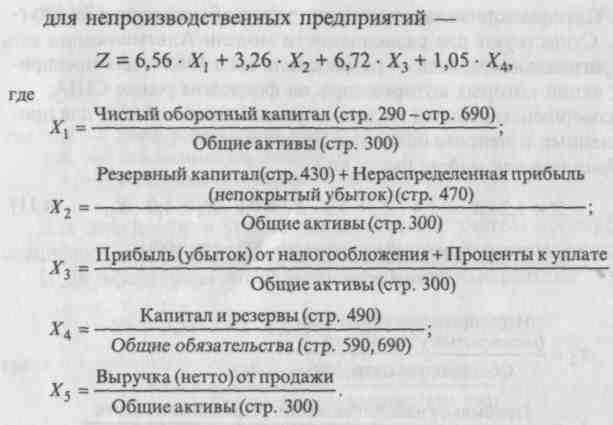

Усовершенствованная модель имеет вид: для производственных предприятий —

(4.13)

В зависимости от полученного значения для Z-счета можно судить об угрозе банкротства (табл. 4.6).

Таблица 4.6

Пограничные значения Z-счета

| Степень угрозы | Для производственных предприятий | Для непроизводственных предприятий |

| Высокая угроза банкротства | Менее 1,23 | Менее 1,10 |

| Зона неведения | 1,23—2,90 | 1,10—2,60 |

| Низкая угроза банкротства | Более 2,90 | Более 2,60 |

Представленные модели оценки угрозы банкротства имеют место при прогнозировании банкротства с разной долей вероятности для различных по времени периодов (табл. 4.7).

Двухфакториая модель банкротства констатирует наибольшую вероятность (74%) на период более двух лет, несмотря на то, что она отражает только финансовую устойчивость предприятия.

Четырехфакторная модель также несет высокую долю вероятности угрозы банкротства на период более двух лет — 68%. В отличие от пятифакторных моделей, она делает акцент на операционной (текущей) деятельности предприятия.

Таблица 4.7

Степень достоверности моделей банкротства

| Модель | Вероятность до 1 года, % | Вероятность до 2 лет, % | Вероятность после 2 лет, % | Примечание |

| Двухфакторная | 65 | 60 | 74 | Многообразие финансовых процессов не всегда отражается в коэффициентах платежеспособности |

| Четырех-факторная | 71 | 65 | 68 | Не учитываются коэффициенты финансовой устойчивости и рыночной активности |

| Оригинальная пятифакторная | 85 | 51 | 37 | Недостаток информации относительно рыночной стоимости капитала предприятия |

| Усовершенствованная пятифакторная | 88 | 66 | 29 | Устранен недостаток «оригинальной» модели, адаптирована к российской отчетности |

Оригинальная пятифакторная модель Э. Альтмана обладает высокой предсказательной вероятностью на ближайший год — 85%. Эту модель рекомендуется применять для крупных промышленных предприятий, чьи акции котируются на фондовой бирже.

Усовершенствованная модель Э. Альтмана имеет высокую долю вероятности на ближайший год — 85%. Ее недостаток состоит в том, что она не учитывает всех внутренних источников финансирования. С поправкой на учет дополнительных факторов и адаптацию ее к российским стандартам бухгалтерской отчетности модель показывает наибольшую степень вероятности угрозы банкротства (88%) на ближайший год.

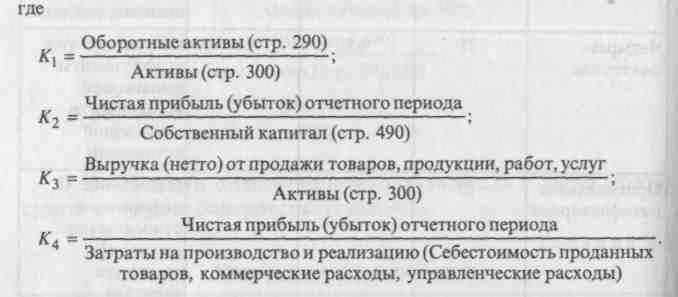

4. Четырехфакторная модель R-счета. Учеными Иркутской государственной экономической академии предложена своя четырехфакторная модель прогноза риска банкротства {модель R-счета), которая внешне похожа на модель Э.Альтмана для предприятий, акции которых не котируются на бирже:

(4.14)

Вероятность банкротства предприятия в соответствии со значением модели R определяется следующим образом (табл. 4.8):

Таблица 4.8

Вероятность банкротства

| Значение R | Вероятность банкротства, % |

| Менее 0 | Максимальная (90—100) |

| 0—0,18 | Высокая (60—80) |

| 0,18—0,32 | Средняя (35—50) |

| 0,32—0,42 | Низкая (15—20) |

| Более 0,42 | Минимальная (до 10) |

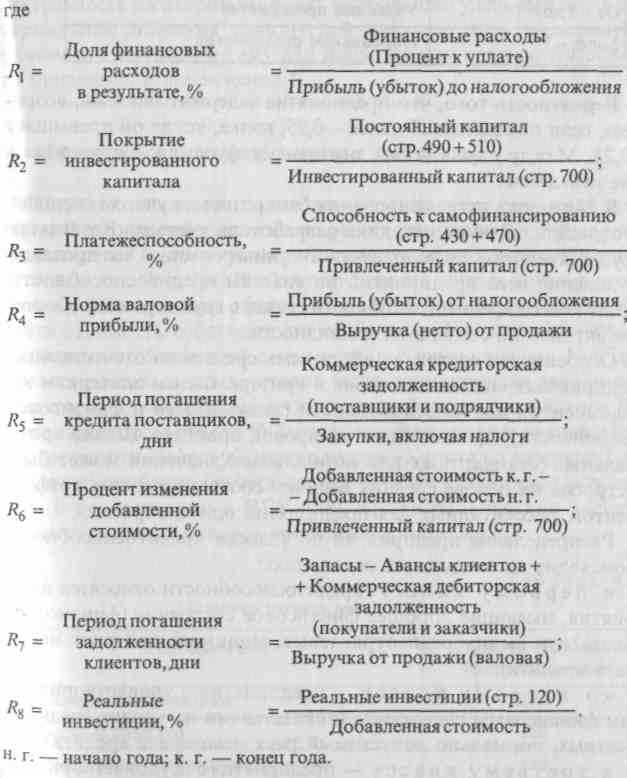

5. Метод credit-men, разработанный Ж. Депаляном (Франция) Финансовая ситуация на предприятии может быть охарактеризована с помощью пяти показателей:

Для каждого коэффициента определяют его нормативное значение с учетом специфики отрасли, сравнивают с показателем на предприятии и вычисляют значение функции N:

(4.15)

Если N = 100, то финансовая ситуация предприятия нормальная, если N > 100, то ситуация хорошая, если N < 100, то ситуация на предприятии вызывает беспокойство.

6. Показатель платежеспособности Конана и Гольдера:

Авторы дифференцировали вероятность задержки платежей в зависимости от значений показателя Z:

| Значение Z | Вероятность задержки платежа, % |

| + 0,210 | 100 |

| + 0,048 | 90 |

| + 0,002 | 80 |

| -0,02 | 70 |

| - 0,068 | 50 |

| - 0,087 | 40 |

| - 0,107 | 30 |

| -0,131 | 20 |

| -0,164 | 10 |

7. Функция показателя платежеспособности Управления отчетности Банка Франции:

(4.17)

На основе величины показателя Z оценивается вероятность задержки платежей (табл. 4.9).

Таблица 4.9

Пограничные значения показателя Z

| Показатель Z | Область решений |

| Менее - 3 | Предприятия, задерживающие платежи |

| От - 3 до - 1 | Уязвимые предприятия |

| Более - 1 | Нормальные предприятия |

Вероятность того, что предприятие задержит платежи, возрастает, если показатель Z менее - 0,25, низка, когда он превышает + 0,25. Между двумя этими значениями функция Z находится в зоне неведения.

8. Методика прогнозирования банкротства с учетом специфики отраслей. Данная методика разработана учеными Казанского государственного технологического университета. Они предлагают деление всех предприятий по классам кредитоспособности. Расчет класса кредитоспособности связан с группировкой оборотных активов по степени их ликвидности.

Особенности состояния оборотных средств на отечественных предприятиях снижают доверие к критериальным значениям коэффициентов платежеспособности (ликвидности и финансовой устойчивости), применяемым в мировой практике. Шкала критериальных (стандартных или нормальных) значений может быть построена на основе средних величин соответствующих коэффициентов, рассчитанных для предприятий одной отрасли.

Распределение предприятий по классам кредитоспособности происходит на следующих основаниях:

к первому классу кредитоспособности относятся предприятия, имеющие хорошее финансовое состояние (финансовые показатели выше среднеотраслевых, минимальный риск невозврата кредита);

ко второму классу — предприятия с удовлетворительным финансовым состоянием (показателями на уровне среднеотраслевых, нормально допустимый риск невозврата кредита);

к третьему классу —предприятия с неудовлетворительным финансовым состоянием, имеющие финансовые показатели на уровне ниже среднеотраслевых, повышенный риск непогашения кредита.

Учеными Казанского государственного технологического университета были рассчитаны критериальные значения показателей для следующих отраслей: промышленность (машиностроение); торговля (оптовая и розничная); строительство и проектные организации; наука (научное обслуживание).

В случае диверсификации предприятие отнесено к той группе, деятельность в которой занимает наибольший удельный вес. Критериальные значения показателей для отнесения предприятий различных отраслей к тому или иному классу кредитоспособности приведены в приложении 1.

Методика расчета чистых активов

Порядок оценки чистых активов предприятия определен приказом Федеральной комиссии по рынку ценных бумаг РФ «О порядке оценки стоимости чистых активов акционерных обществ» от 5 августа 1996 г. № 149. Для определения чистых активов необходимо найти разницу общих активов и общих обязательств, т.е. найти стоимость собственности по балансу. Полученный результат называют балансовой стоимостью чистых активов. Необходимость расчета чистых активов была инициирована западными инвесторами, которые не могли понять формат российского баланса, в котором раздел «Убытки» присутствовал в активе. После перенесения цифры убытков в раздел «Капитал и резервы» (минусуются) проблема расчета чистых активов стала менее актуальной. В соответствии с ПБУ 4/99 строки баланса для расчета стоимости чистых активов приведены в табл. 4.10.

Таблица 4.10

Методика расчета чистых активов

| Наименование | Строка баланса (код показателя) |

| 1. Нематериальные активы | ПО |

| 2, Основные средства | 120 |

| 3. Незавершенное строительство | 130 |

| 4. Долгосрочные финансовые вложения | 140 |

| 5. Прочие внеоборотные активы | 150 |

Продолжение

| Наименование | Строка баланса (код показателя) |

| 6. Запасы | 210 |

| 7. Дебиторская задолженность | 230 + 240 |

| 8. Краткосрочные финансовые вложения | 250 |

| 9. Денежные средства | 260 |

| 10. Прочие оборотные активы | 270 |

| 11. Итого активы | сумма п. 1—10 |

| 12. Заемные средства | 590 + 610 |

| 13. Кредиторская задолженность | 620 |

| 14. Задолженность перед участниками (предприятиями) по выплате доходов | 630 |

| 15. Резервы предстоящих расходов | 650 |

| 16. Прочие краткосрочные обязательства | 660 |

| 17. Итого пассивы, исключаемые из стоимости активов | сумма п. 12—16 |

| 18. Стоимость чистых активов | п. 11—17 |

Оценка стоимости предприятия

На скрытой стадии банкротства начинается незаметное, особенно если не наложен специальный учет, снижение стоимости предприятия. Причина кроется в неблагоприятных тенденциях как внутри, так и вне предприятия.

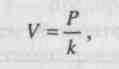

Стоимость предприятия (V) в самом простейшем виде определяется капитализацией прибыли по формуле

(4.18)

где Р — ожидаемая прибыль до выплаты налогов, а также процентов по займам и дивидендов; к — средневзвешенная стоимость капитала, привлеченного предприятием.

Снижение цены предприятия вызвано снижением его прибыльности либо увеличением стоимости капитала. Более подробно об оценке стоимости предприятия см. «Оценка бизнеса».

Контрольные вопросы

1. Какие условия должны быть выполнены для успешного функционирования предприятия на рынке?

2. Что относится к неблагоприятным внешним факторам развития предприятия?

3. В чем заключается неэффективность менеджмента?

4. В каком нормативном документе отражается система критериев для определения неудовлетворительной структуры баланса неплатежеспособных предприятий?

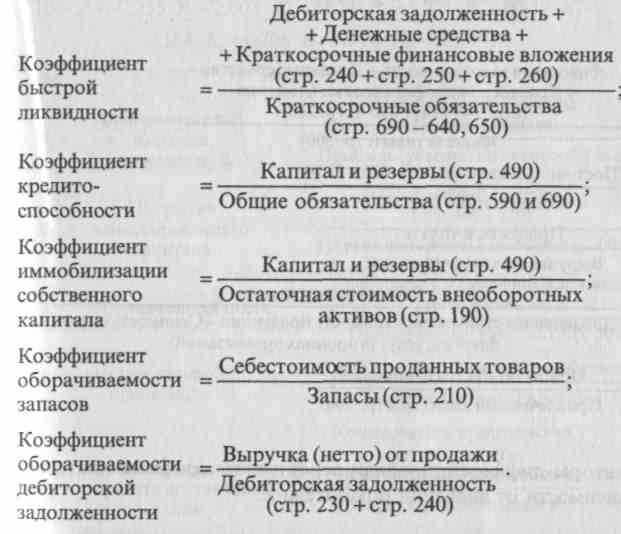

5. Что отражает коэффициент текущей ликвидности предприятия и как он рассчитывается?

6. Каково должно быть значение коэффициента текущей ликвидности неплатежеспособного предприятия в соответствии с постановлением Правительства РФ от 20 мая 1994 г. № 498, если организация признана неплатежеспособной?

7. Что отражает коэффициент обеспеченности собственными средствами предприятия и как он рассчитывается?

8. Каково нормативное значение коэффициента обеспеченности собственными средствами неплатежеспособного предприятия в соответствии с постановлением Правительства РФ от 20 мая 1994 г. № 498?

9. Может ли считаться позитивным рост коэффициента обеспеченности собственными средствами, если он имеет место на фоне ухудшения всех остальных важнейших финансовых показателей?

10. Что является основанием для признания структуры баланса предприятия неудовлетворительной, а предприятия — неплатежеспособным?

11. Как рассчитывается коэффициент восстановления (утраты) платежеспособности предприятия?

12. В каком случае рассчитывается коэффициент утраты платежеспособности, а в каком — коэффициент восстановления платежеспособности? Какие при этом берутся периоды времени?

13. Каково нормативное значение коэффициента восстановления (утраты) платежеспособности предприятия в соответствии с постановлением Правительства РФ от 20 мая 1994 г. № 498?

14. Учитывает ли система критериев для определения неудовлетворительной структуры баланса неплатежеспособных предприятий, утвержденная постановлением Правительства РФ «О некоторых мерах по реализации законодательства о несостоятельности (банкротстве) предприятий» от 20 мая 1994 г. № 498, отраслевые особенности предприятий-должников?

15. Какая модель оценки угрозы банкротства, по вашему мнению, наиболее точно предсказывает вероятность его наступления?

16. Какая информация необходима для проведения анализа финансового состояния предприятия?

17. Какую информацию можно получить из бухгалтерского баланса без привлечения других финансовых документов?

18. В каких бухгалтерских документах содержатся данные о состоянии дебиторской и кредиторской задолженности?

5. УПРАВЛЕНИЕ РИСКАМИ

Любая деятельность в антикризисном управлении сопряжена с высоким риском, появление и изменение которого связано не только с внешним окружением и ролью человеческого фактора, но и с кризисным состоянием самого объекта управления.

Риски в антикризисном управлении можно разделить по функциональному признаку на маркетинговый, производственный, финансовый и инвестиционный.

Маркетинговый риск растет вместе с потерей доли рынка, падением продаж и прибылей из-за неблагоприятного внешнего окружения бизнеса, усиления конкуренции, изменчивости в предпочтениях покупателей.

Производственный риск усиливается с ухудшением условий поставок сырья, комплектующих и иных ресурсов (цена, качество, ритмичность и др.), старением организационной структуры, техники и технологий, ротацией кадров.

Финансовый риск связан с процентными, валютными и кредитными отношениями, которые ухудшаются из-за низкой платежеспособности, инфляции, выбора неудачного варианта реструктуризации капитала и долгов.

Инвестиционный риск растет в условиях жестких ограничений на финансовые ресурсы и повышенных требований к выбору приоритетов формирования капитального бюджета в планах финансового оздоровления, внешнего управления.

Центральное место в оценке риска занимают анализ и прогнозирование возможных потерь ресурсов. Чтобы оценить ожидания тех или иных видов потерь, их можно разделить на следующие составляющие:

1) материальные;

2) трудовые;

3) финансовые;

4) потери времени;

5) специальные виды потерь.