3 Введение в антикризисное управление

| Вид материала | Реферат |

- Программа дисциплины «Антикризисное управление», 142.04kb.

- Учебно-методический комплекс Специальность: 080503 Антикризисное управление Москва, 554.54kb.

- Рабочая программа по дисциплине «Антикризисное управление кредитными организациями», 150.84kb.

- Темы курсовых проектов по дисциплине «Антикризисное управление» Антикризисное управление, 26.65kb.

- Правительстве Российской Федерации» Кафедра «Экономика и антикризисное управление», 115.82kb.

- «Экономика и антикризисное управление», 494.85kb.

- Учебно-методический комплекс (для студентов, обучающихся по специальности 080503., 650.22kb.

- Лекция Антикризисное управление и антикризисное регулирование: территориальные аспекты, 136.06kb.

- Рабочая программа по курсу "Антикризисное управление", 282.34kb.

- Методические материалы для подготовки слушателей курсов переподготовки управленческих, 1205.27kb.

Основанием для введения внешнего управления служат определение арбитражного суда по итогам процедуры финансового оздоровления, ходатайство собрания кредиторов. При этом установлена реальная возможность восстановления платежеспособности должника. Если процедура финансового оздоровления протекала более 18 месяцев, то внешнее управление вводить нельзя. Совокупный срок финансового оздоровления и внешнего управления может составить не более двух лет.

От даты введения процедуры внешнего управления руководство предприятием принимает на себя внешний управляющий. Полномочия руководителя и органов управления должника ограничены принятием следующих решений: об увеличении уставного капитала; замещении активов должника; порядке ведения собрания акционеров; соглашениях по беспроцентному займу у третьих лиц на срок процедуры внешнего управления; ходатайством о продаже предприятия должника. Отменяются ранее принятые меры по удовлетворению требований кредиторов, аресты имущества должника и ограничения по распоряжению им — только в рамках процесса банкротства. Также вводится мораторий на удовлетворение требований кредиторов по денежным обязательствам и обязательным платежам. Внешнее управление вводится на основании определения арбитражного суда на срок не более 12 месяцев, который может быть продлен не более чем на шесть месяцев. С другой стороны, по ходатайству собрания кредиторов или внешнего управляющего установленный срок внешнего управления может быть сокращен.

Внешнее управление представляет собой жесткую процедуру в отношении финансовой самостоятельности предприятия. Внешний управляющий распоряжается имуществом должника, заключает от его имени мировое соглашение, отказывается от исполнения договоров по сделкам, препятствующим восстановлению платежеспособности.

Закон устанавливает ограничения в самостоятельности внешнего управляющего относительно распоряжения имуществом должника. Крупные сделки совершаются с одобрения кредиторов. К крупной сделке, предметом которой является имущество должника, относится та, по которой балансовая стоимость имущества превышает 10% балансовой стоимости активов на момент заключения сделки.

На стадии внешнего управления актуален вопрос разработки и реализации антикризисной стратегии оздоровления предприятия. Деятельность внешнего управляющего по восстановлению платежеспособности должника должна соответствовать плану внешнего управления, который утверждается собранием кредиторов. Исходя из производственного и финансового положения должника план внешнего управления также может предусматривать продажу предприятия-должника. Имущество должника может продаваться как единый имущественный комплекс, так и по частям. Суммы, вырученные от продажи, идут на погашение задолженности предприятия.

Начальная цена имущества, выставляемого на торги, устанавливается решением собрания (комитета) кредиторов на основе отчета независимого оценщика — по рыночной стоимости. Имущество с балансовой стоимостью не менее 100 тыс. руб. продается на открытых торгах, имеющее ограничение в оборотоспособ-ности — только на закрытых торгах.

Продажа предприятия (бизнеса) должника может быть осуществлена во время внешнего управления или конкурсного производства и регулируется положениями Федерального закона «О несостоятельности (банкротстве)» от 26 октября 2002 г. № 127-ФЗ.

Как было указано выше, при продаже предприятия отчуждаются все виды имущества, предназначенного для осуществления предпринимательской деятельности должника, за определенным исключением. Например, не подлежат продаже марки установленного образца на алкогольную продукцию (они подлежат возврату в налоговую инспекцию по месту их приобретения).

Продажа предприятия регулируется также ст. 559—566 части второй ГК РФ. По договору продажи предприятия продавец обязуется передать в собственность покупателю предприятие в целом как имущественный комплекс, за исключением прав и обязанностей, которые продавец не вправе передавать другим лицам (в нашем случае это денежные обязательства и обязательные платежи должника на дату принятия арбитражным судом заявления о признании должника банкротом). Если покупателю в составе предприятия передаются обязательства продавца (без согласия кредитора), то продавец и покупатель несут перед кредитором солидарную ответственность.

В случае продажи предприятия в ходе процедур банкротства как единого имущественного комплекса целесообразно было бы применять отдельный счет продажи предприятия (бизнеса). Применительно к действующему плану счетов можно предложить открыть отдельный счет 92 «Продажа предприятия (бизнеса)». Порядок учетных операций в процессе продажи бизнеса приведен ниже.

Списание износа по основным средствам:

Д-т сч. 02 «Амортизация основных средств»

К-т сч. 01 «Основные средства» (остаточная стоимость).

Списание баланса имущества по балансовой стоимости:

Д-т сч. 92 «Продажа предприятия (бизнеса)»

К-т сч. 01 «Основные средства» (остаточная стоимость), 04 «Нематериальные активы»,

07 «Оборудование к установке»,

08 «Вложения во внеоборотные активы», 10 «Материалы» и т.д.

Списание расходов на проведение торгов:

Д-т сч. 92 «Продажа предприятия (бизнеса)»

К-т сч. 26 «Общехозяйственные расходы», 44 «Расходы на продажу» и т.д.

Начисление налогов, относимых на обороты по реализации:

Д-т сч. 92 «Продажа предприятия (бизнеса)»

К-т сч. 68 «Расчеты по налогам и сборам».

Отражение задолженности покупателя предприятия по договору купли-продажи:

Д-т сч. 76 «Расчеты с разными дебиторами и кредиторами»

К-т сч. 92 «Продажа предприятия (бизнеса)».

Поступление денежных средств на счет предприятия-должника:

Д-т сч. 51 «Расчетные счета», 52 «Валютные счета»

К-т сч. 76 «Расчеты с разными дебиторами и кредиторами».

Отражение зачета задатка, полученного от покупателя во время проверки торгов:

Д-т сч. 51 «Расчетные счета», 52 «Валютные счета»

К-т сч. 86 «Целевое финансирование»;

Д-т сч. 86 «Целевое финансирование»

К-т сч. 76 «Расчеты с разными дебиторами и кредиторами».

Определение финансового результата:

Д-т сч. 92 «Продажа предприятия (бизнеса)»

К-т сч. 99 «Прибыли и убытки» (прибыль);

Д-т сч. 99 «Прибыли и убытки»

К-т сч. 92 «Продажа предприятия (бизнеса)» (убыток).

Предприятие продается на открытых торгах. Торги могут быть осуществлены как внешним управляющим, так и специализированной организацией с оплатой ее услуг за счет имущества должника. Торги проводятся в форме аукциона или конкурса. При этом условия конкурса подлежат одобрению комитетом или собранием кредиторов. Если заявка на приобретение предприятия получена только от одного участника, то торги можно не проводить.

В соответствии со ст. 560 части второй ГК РФ договор продажи предприятия подлежит государственной регистрации и считается заключенным с момента такой регистрации. Федеральным законом «О государственной регистрации прав на недвижимое имущество и сделок с ним» от 21 июля 1997 г. № 122-ФЗ в ст. 2 определено понятие государственной регистрации прав на недвижимое имущество и сделок с ним. Из нее следует, что регистрация перехода права собственности не означает регистрации самого договора купли-продажи.

Отчетность внешнего управляющего должна содержать баланс, отчет о прибылях и убытках, отчет о движении денежных средств, сведения об оставшихся дебиторах и удовлетворении требований кредиторов по реестру. Отчет завершается предложением о дальнейшем развитии процесса жизнедеятельности должника. Отчет внешнего управляющего утверждается арбитражным судом при условии удовлетворения всех требований кредиторов реестра, принятии собранием кредиторов решения о прекращении процедуры в связи с восстановлением платежеспособности должника и переходе к расчетам с кредиторами, или продлении процедуры, либо заключении мирового соглашения между кредиторами и должником.

Конкурсное производство

После принятия арбитражным судом решения о признании должника банкротом утверждается процедура конкурсного производства. Эта процедура является завершающей стадией в процессе банкротства, в результате которого прекращается существование юридического лица. Срок конкурсного производства ограничен одним годом. По ходатайству лиц, участвующих в деле, он может быть продлен на шесть месяцев.

Последствия открытия конкурсного производства:

срок исполнения возникших до открытия процедуры денежных обязательств и уплаты обязательных платежей должника считается наступившим;

прекращается начисление неустоек (штрафов, пени), процентов и иных финансовых санкций по всем видам задолженности должника;

все требования кредиторов по денежным обязательствам, об уплате обязательных платежей, иные имущественные требования могут быть предъявлены должнику только в рамках конкурсного производства. Исключение составляют признание прав собственности, взыскание морального вреда, истребование имущества из незаконного владения, ничтожные сделки;

снимаются ранее наложенные аресты имущества должника и иные ограничения по распоряжению имуществом должник*;

сведения о финансовом состоянии должника теряют конфиденциальность и перестают составлять коммерческую тайну.

Конкурсный управляющий принимает в ведение, инвентаризует и сохраняет имущество должника, выявляет и возвращает его от третьих лиц. Он привлекает независимого оценщика /имущества, специалистов по анализу финансового состояния, ведет реестр требований кредиторов, увольняет работников. Все имущество должника составляет конкурсную массу за исключением выведенного из оборота, лицензионных и иных личностных прав. Имущество, являющееся предметом залога, оценивается и учитывается отдельно. Социально значимые объекты продаются на аукционе, а вырученные средства включаются в конкурсную массу. Конкурсное производство прекращает финансово-хозяйственную деятельность предприятия, происходит ликвидация предприятия как юридического лица. На основной счет должника зачисляются денежные средства, поступающие в ходе конкурсного производства. С этого счета осуществляются выплаты кредиторам.

Федеральным законом также прописаны упрощенные процедуры банкротства ликвидируемого должника. Если стоимость имущества должника — юридического лица недостаточна для удовлетворения требований кредиторов, то арбитражный суд признает ликвидируемого должника банкротом, открывает конкурсное производство и утверждает конкурсного управляющего. Все остальные процедуры не рассматриваются.

При ликвидации юридических лиц следует руководствоваться приказом № 81. В соответствии с п. 2.4 этого приказа денежные средства, оставшиеся после погашения обязательств при ликвидации юридического лица, зачисляются в уставный капитал:

Д-т сч. 84 «Нераспределенная прибыль (непокрытый убыток)»

К-т сч. 80 «Уставный капитал».

Затем в порядке, указанном в учредительных документах предприятия, распределяются денежные средства между участниками (учредителями):

Д-т сч. 80 «Уставный капитал»

К-т сч. 75 «Расчеты с учредителями».

При выдаче денежных средств производится запись:

Д-т сч. 75 «Расчеты с учредителями»

К-т сч. 50 «Касса»,

51 «Расчетные счета».

В случае недостаточности у ликвидируемого юридического лица имущества и других ликвидных активов, для покрытия убытков направляется уставный капитал. При этом составляется бухгалтерская запись:

Д-т сч. 80 «Уставный капитал»

К-т сч. 84 «Нераспределенная прибыль (непокрытый убыток)».

Следует отметить, что в отсутствие денежных средств при ликвидации предприятия возможно распределение оставшегося имущества между его участниками (учредителями). На основании п. 3.4 ст. 39 части первой Налогового кодекса Российской Федерации (НК РФ) передача имущества в данном случае не признается реализацией. Следовательно, в бухгалтерском учете передачу имущества участникам (учредителям) следует отражать напрямую, минуя счета реализации.

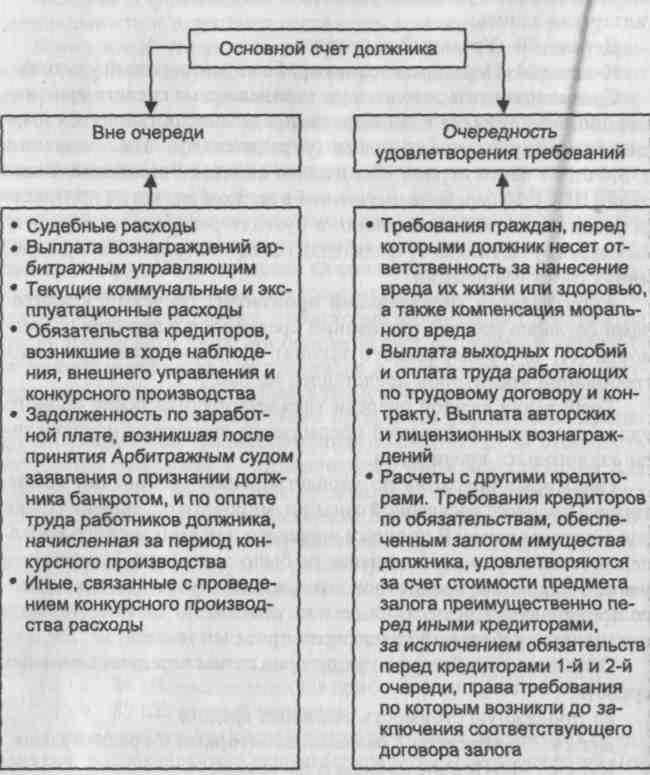

Арбитражный управляющий производит расчеты с кредиторами согласно реестру требований кредиторов в порядке очередности (ст. 134 Федерального закона). Порядок удовлетворения требований кредиторов представлен на рис. 3.3.

Требования каждой очереди удовлетворяются после полного удовлетворения требований предыдущей очереди за исключением «залоговых» кредиторов.

Некоторые операции по удовлетворению требований кредиторов в процессе досудебной санации, мирового соглашения были рассмотрены ранее. В процессе внешнего или конкурсного управления (если мировое соглашение не было достигнуто) удовлетворение требований кредиторов возможно в случае продажи самого предприятия (бизнеса) или его имущества по частям. Порядок погашения требований кредиторов приведен ниже.

Погашение требований кредиторов путем передачи основных средств:

на продажную стоимость основных средств —

Д-т сч. 76 «Расчеты с разными дебиторами и кредиторами»

К-т сч. 91 «Прочие доходы и расходы»;

на сумму остаточной стоимости основных средств —

Д-т сч. 91 «Прочие доходы и расходы»

К-т сч. 01 Основные средства» (остаточная стоимость);

на сумму начисленного НДС —

Д-т сч. 91 «Прочие доходы и расходы»

К-т сч. 68 «Расчеты по налогам и сборам» (НДС);

Рис. 3.3. Удовлетворение требований кредиторов

на сумму погашения кредиторской задолженности путем передачи основных средств —

Д-т сч. 60 «Расчеты с поставщиками и подрядчиками», 70 «Расчеты с персоналом по оплате труда», 73 «Расчеты с персоналом по прочим операциям»

К-т сч. 76 «Расчеты с разными дебиторами и кредиторами».

Погашение требований кредиторов путем передачи товаров, готовой продукции:

на продажную стоимость товаров, готовой продукции —

Д-т сч. 76 «Расчеты с разными дебиторами и кредиторами»

К-т сч. 91 «Прочие доходы и расходы»;

на сумму себестоимости готовой продукции, товаров —

Д-т сч. 91 «Прочие доходы и расходы»

К-т сч. 41 «Товары»,

43 «Готовая продукция»;

на сумму начисленного НДС —

Д-т сч. 91 «Прочие доходы и расходы»

К-т сч. 68 «Расчеты по налогам и сборам» (НДС);

на сумму погашения кредита путем передачи готовой продукции, товаров —

Д-т сч. 60 «Расчеты с поставщиками и подрядчиками», 70 «Расчеты с персоналом по оплате труда», 73 «Расчеты с персоналом по прочим операциям»

К-т сч. 76 «Расчеты с разными дебиторами и кредиторами».

Определение финансового результата:

Д-тсч. 91 «Прочие доходы и расходы» )

К-тсч. 99 «Прибыли и убытки»; / Прибыль

Д-т сч. 99 «Прибыли и убытки» ■»

К-т сч. 91 «Прочие доходы и расходы». / Убыток

Продажа предмета залога осуществляется на открытых торгах. Если средств для удовлетворения этих кредиторов недостаточно, то их требования удовлетворяются в составе требований третьей очереди.

Составление ликвидационного баланса

При вынесении определения арбитражного суда о введении процедуры конкурсного управления деятельность прекращается, имущество распродается, а само предприятие подлежит ликвидации.

Рассмотрим процесс составления ликвидационного баланса на условном примере. Решение о ликвидации предприятия в связи с признанием его банкротом принято в январе 2003 г. По состоянию на 1 января 2003 г. остатки на счетах учета были следующими1:

АКТИВ

| Наименование счета | Номер счета | Сумма, руб. |

| Основные средства | 01 | 138 000 |

| Амортизация ОС | 02 | (56 250) |

| Сырье и материалы | 10 | 27 500 |

| НДС по приобретенным ценностям | 19 | 12 500 |

| Дебиторская задолженность | 62 | 18 200 |

| Итого | | 139 950 |

ПАССИВ

| Наименование счета | Номер счета | Сумма, руб. |

| Уставный капитал | 80 | 15 000 |

| Убытки отчетного года | 99 | (69 050) |

| Краткосрочные кредиты банков* | 66 | 50 000 |

| Кредиторская задолженность: | | |

| поставщики и подрядчики | 60 | 75 000 |

| задолженность по налогам и сборам | 68 | 21 000 |

| задолженность перед государственными внебюджетными фондами | 69 | 14 000 |

| задолженность перед персоналом организации | 70 | 18 000 |

| прочие кредиторы | 76 | 16 000 |

| Итого | | 139 950 |

*Кредит банка обеспечен договором залога имущества.

При проведении инвентаризации выявлено: а) недостача основных средств на сумму 5000 руб. с амортизацией 4500 руб., виновники которой не обнаружены;

1Для простоты изложения остатки на счетах представлены в виде оборотной ведомости, где в колонке «Актив» показаны по дебету счетов, а в колонке «Пассив» — по кредиту. Кроме того, допускается, что за время ликвидации заработная плата сотрудникам не начислялась, т. е. задолженность в бюджет по подоходному налогу и во внебюджетные фонды не увеличивалась.

б) излишки материалов на сумму 3000 руб.;

в) недостача новых основных средств (ОС) на сумму 800 руб., которая была удержана из заработной платы виновных лиц.

Результаты инвентаризации отразим в учете следующими бухгалтерскими записями (руб.):

а) списана начисленная амортизация по недостающим основным средствам —

Д-т сч. 02 «Амортизация основных средств»

К-т сч. 01 «Основные средства» 4500;

отражена недостача основных средств по остаточной стоимости —

Д-т сч. 94 «Недостачи и потери от порчи ценностей»

К-т сч. 01 «Основные средства» 500;

отнесены результаты недостачи, виновники которой не установлены, на убытки организации —

Д-т сч. 91 «Прочие доходы и расходы»

К-т сч. 94 «Недостачи и потери от порчи ценностей» 500;

б) оприходованы выявленные при инвентаризации излишки —

Д-т сч. 10 «Материалы»

К-т сч. 91 «Прочие доходы и расходы» 3000;

в) отражена стоимость новых ОС —

Д-т сч. 94 «Недостачи и потери от порчи ценностей»

К-т сч. 01 «Основные средства» 800;

погашена недостача за счет виновного лица —

Д-т сч. 73 «Расчеты с персоналом по прочим операциям»

К-т сч. 94 «Недостачи и потери от порчи ценностей» 800;

удержана из заработной платы виновного лица сумма

недостачи —

Д-т сч. 70 «Расчеты с персоналом по оплате труда»

К-т сч. 73 «Расчеты с персоналом по прочим

операциям» 800;

определен финансовый результат от инвентаризации —

Д-т сч. 91, субсчет 9 «Сальдо прочих доходов и расходов»

К-т сч. 99 «Прибыли и убытки» 2500.

После отражения результатов инвентаризации в учете баланс

(оборотная ведомость) будет иметь следующий вид:

АКТИВ

| Наименование счета | Номер счета | Сумма, руб. |

| Основные средства | 01 | 132 200 |

| Амортизация ОС | 02 | (51 750) |

| Сырье и материалы | 10 | 30 500 |

| НДС по приобретенным ценностям | 19 | 12 500 |

| Дебиторская задолженность | 62 | 18 200 |

| Итого | | 141 650 |

ПАССИВ

| Наименование счета | Номер счета | Сумма, руб. |

| Уставный капитал | 80 | 15 000 |

| Убытки отчетного года | 99 | (66 550) |

| Краткосрочные кредиты банков* | 66 | 50 000 |

| Кредиторская задолженность: | | |

| поставщики и подрядчики | 60 | 75 000 |

| задолженность по налогам и сборам | 68 | 21 000 |

| задолженность перед государственными внебюджетными фондами | 69 | 14 000 |

| задолженность перед персоналом организации | 70 | 17 200 |

| прочие кредиторы | 76 | 16 000 |

| Итого | | 141 650 |

Кредит банка обеспечен договором залога имущества.

При выверке расчетов с дебиторами и кредиторами выявлено, что расхождения в учете с дебиторами и кредиторами не обнаружено. Кроме того, заказчик, имеющий задолженность за выполненные работы в сумме 18 200 руб., является также и кредитором за поставленные материалы на сумму 75 000 руб. В этой ситуации выгоднее произвести взаимозачет требований, а не погашать задолженность перечислением денежных средств заказчиком с последующим удовлетворением его требований как кредитора при ликвидации. Это связано с тем, что удовлетворение требований прочих кредиторов согласно ст. 64 ГК РФ осуществляется в третью очередь.

Операция взаимозачета на основании обмена письмами между организацией и кредитором должна быть отражена в учете следующим образом (руб.):

проведен зачет взаимных требований —

Д-т сч. 60 «Расчеты с поставщиками и подрядчиками»

К-т сч. 62 «Расчеты с покупателями и заказчиками» 18 200;

зачет по НДС по оплаченной (погашенной) задолженности поставщику за материалы (12 500 • (18 200 / 75 000)) —

Д-т сч. 68 «Расчеты по налогам и сборам», субсчет НДС

К-т сч. 19 «Налог на добавленную стоимость по

приобретенным ценностям» 3033.

При выверке расчетов с Инспекцией Министерства РФ по налогам и сборам (ИМНС) и внебюджетными фондами, после проверки начислено дополнительно 2500 руб. плюс 800 руб. штрафных санкций, Пенсионный фонд— 1500 руб. плюс 350 руб. штрафных санкций, что можно отразить следующими записями':

доначислены налоги согласно акту проверки ИМНС и акту сверки —

Д-т сч. 90 «Продажи»

К-т сч. 68 «Расчеты по налогам и сборам» 2500;

начислены суммы штрафных санкций согласно акту проверки ИМНС —

Д-т сч. 91 «Прочие доходы и расходы»

К-т сч. 68 «Расчеты по налогам и сборам» 800;

доначислены платежи в Пенсионный фонд (ПФ РФ) согласно акту проверки этим фондом и акту сверки —

Д-т сч. 90 «Продажи»

К-т сч. 69 «Расчеты по социальному

страхованию и обеспечению» 1500;

начислены суммы штрафных санкций согласно акту проверки ПФ РФ —

Д-т сч. 91 «Прочие доходы и расходы»

К-т сч. 69 «Расчеты по социальному

страхованию и обеспечению» 350;

закрытие счета 90 —

Д-т сч. 99 «Прибыли и убытки»

К-т сч. 90, субсчет 9 «Прибыль / убыток от продаж» 4000;

закрытие счета 91 — Д-т сч. 99 «Прибыли и убытки»

К-т сч. 91, субсчет 9 «Сальдо прочих доходов и расходов» 1150.

После отражения в учете всех вышеуказанных операций промежуточный баланс будет выглядеть следующим образом1:

АКТИВ

| Наименование счета | Номер счета | Сумма, руб. |

| Основные средства | 01 | 132 200 |

| Амортизация ОС | 02 | (51 750) |

| Сырье и материалы | 10 | 30 500 |

| НДС по приобретенным ценностям | 19 | 9467 |

| Итого | | 120 417 |

ПАССИВ

| Наименование счета | Номер счета | Сумма, руб. |

| Уставный капитал | 80 | 15 000 |

| Убытки отчетного года | 99 | (71 700) |

| Краткосрочные кредиты банков* | 66 | 50 000 |

| Кредиторская задолженность: | | |

| поставщики и подрядчики | 60 | 56 800 |

| задолженность по налогам и сборам | 68 | 21267 |

| задолженность перед государственными внебюджетными фондами | 69 | 15 850 |

| задолженность перед персоналом организации | 70 | 17 200 |

| прочие кредиторы | 76 | 16 000 |

| Итого | | 120 417 |

Кредит банка обеспечен договором залога имущества.

После утверждения промежуточного ликвидационного баланса необходимо приступить к удовлетворению требований в очередности кредиторов, предусмотренной ст. 64 ГК РФ. Ввиду отсутствия денежных средств необходимо реализовать принадлежащее организации имущество, что будет отражено следующими записями:

1. Реализация основных средств за 96 000 (в том числе НДС — 16 000 руб.):

списана начисленная амортизация по реализуемым основным средствам —

Д-т сч. 02 «Амортизация основных средств»

К-т сч. 01 «Основные средства» 51 750;

Предполагается что основные средства, находящиеся в залоге, проданы за полную сумму залога — 50 000;

снята с учета остаточная стоимость реализуемых основных средств —

Д-т сч. 91 «Прочие доходы и расходы»

К-т сч. 01 «Основные средства» 80 450;

поступила на расчетный счет выручка от реализации основных средств —

Д-т сч. 51 «Расчетные счета»

К-т сч. 91 «Прочие доходы и расходы» 96 000;

начислен НДС от реализации основных средств —

Д-т сч. 91 «Прочие доходы и расходы»

К-т сч. 68 «Расчеты по налогам и сборам» 1600;

определен финансовый результат (убыток) от реализации основных средств —

Д-т сч. 99 «Прибыли и убытки»

К-т сч. 91 «Прочие доходы и расходы» 450.

2. Реализация материалов за 30 000 руб. (в том числе НДС — 5000 руб.):

снята с учета стоимость реализуемых материалов —

Д-т сч. 91 «Прочие доходы и расходы»

К-т сч. 10 «Материалы» 30 500;

поступила на расчетный счет выручка от реализации материалов —

Д-т сч. 51 «Расчетные счета»

К-т сч. 91 «Прочие доходы и расходы» 30 000;

начислен НДС от реализации материалов —

Д-т сч. 91 «Прочие доходы и расходы»

К-т сч. 68 «Расчеты по налогам и сборам» 5000;

определен финансовый результат от реализации материалов —

Д-т сч. 99 «Прибыли и убытки»

К-т сч. 91 «Прочие доходы и расходы» 5500.

Баланс после реализации имущества и начисления налогов будет выглядеть следующим образом:

АКТИВ

| Наименование счета | Номер счета | Сумма, руб. |

| НДС по приобретенным ценностям | 19 | 9467 |

| Расчетный счет | 51 | 126 000 |

| Итого | | 135 467 |

ПАССИВ

| Наименование счета | Номер счета | Сумма, руб. |

| Уставный капитал | 80 | 15 000 |

| Убытки отчетного года | 99 | (77 650) |

| Краткосрочные кредиты банков* | 66 | 50 000 |

| Кредиторская задолженность: | | |

| поставщики и подрядчики | 60 | 56 800 |

| задолженность по налогам и сборам | 68 | 42 267 |

| задолженность перед государственными внебюджетными фондами | 69 | 15 850 |

| задолженность перед персоналом организации | 70 | 17 200 |

| прочие кредиторы | 76 | 16 000 |

| Итого | | 135 467 |

Кредит банка обеспечен договором залога имущества.

Составляется реестр требований кредиторов в порядке очередности, предусмотренной ст. 134 Закона «О несостоятельности (банкротстве)» от 26 октября 2002 г. № 127-ФЗ (табл. 3.1).

Таблица 3.1

Реестр требований кредиторов

| Наименование кредитора | Сумма требований, руб. |

| Вне очереди | |

| Задолженность по налогам, возникшая в ходе реализации имущества, а также во время конкурсного производства | 21000 |

| /. Кредиторы первой очереди | |

| Нет | |

| 2. Кредиторы второй очереди | |

| Задолженность перед персоналом организации | 17 200 |

Продолжение

| Наименование кредитора | Сумма требований, руб. |

| 3. Кредиторы третьей очереди | |

| Краткосрочные кредиты банков (под залог)* | 50 000 |

| Задолженность по налогам и сборам | 20 467 |

| Задолженность перед государственными внебюджетными фондами | 15 500 |

| Задолженность поставщикам и подрядчикам | 56 800 |

| Прочая кредиторская задолженность | 16 000 |

| Штрафные санкции по налогам и сборам | 800 |

| Штрафные санкции по страховым взносам | 350 |

| Всего третья очередь | 159 917 |

| Итого | 198 117 |

Требования кредиторов, обеспеченные залогом имущества должника, удовлетворяются за счет стоимости предмета залога преимущественно перед иными кредиторами, за исключением обязательств перед кредиторами первой и второй очереди, права по которым возникли до заключения соответствующего договора (ст. 134 ФЗ «О несостоятельности (банкротстве)»). Имущество, переданное под залог, было реализовано за 50 000 руб., т. е. краткосрочный кредит банка полностью погашается за счет реализованного имущества.

После этого следует приступить к удовлетворению требований кредиторов, с отражением в учете следующих записей (руб.):

1) погашена задолженность по налогам, возникшая в ходе конкурсного производства —

Д-т сч. 68 «Расчеты по налогам и сборам»

К-т сч. 51 «Расчетные счета» 21 000;

2) погашена задолженность по заработной плате —

Д-т сч. 70 «Расчеты с персоналом по оплате труда»

К-т сч. 51 «Расчетные счета» 17 200;

3) погашен кредит банка, обеспеченный договором залога имущества —

Д-т сч. 66 «Расчеты по краткосрочным кредитам и займам» К-т сч. 51 «Расчетные счета» 50 000.

После погашения кредита под залог имущества баланс предприятия будет выглядеть следующим образом:

АКТИВ

| Наименование счета | Номер счета | Сумма, руб. |

| НДС по приобретенным ценностям | 19 | 9467 |

| Расчетный счет | 51 | 37 800 |

| Итого | | 47 267 |

ПАССИВ

| Наименование счета | Номер счета | Сумма, руб. |

| Уставный капитал | 80 | 15 000 |

| Убытки отчетного года | 99 | (77 650) |

| Кредиторская задолженность: | | |

| поставщики и подрядчики | 60 | 56 800 |

| задолженность по налогам и сборам | 68 | 21 267 |

| задолженность перед государственными внебюджетными фондами | 69 | 15 850 |

| прочие кредиторы | 76 | 16 000 |

| Итого | | 47 267 |

Поскольку средств, имеющихся на расчетном счете, не хватает для полного удовлетворения требований кредиторов третьей очереди, то они будут погашены пропорционально сумме имеющихся средств. Пени и штрафы погашаются самыми последними и при недостаточности денежных средств считаются погашенными. Частичное погашение требований кредиторов третьей очереди в учете отражается следующими записями (руб.):

1) погашена задолженность перед бюджетом (37 800 ■ 20 467 / 108 767) —

Д-т сч. 68 «Расчеты по налогам и сборам»

К-т сч. 51 «Расчетные счета» 7113;

2) погашена задолженность перед внебюджетными фондами (37 800-15 080 / 108 767) —

Д-т сч. 69 «Расчеты по социальному страхованию

и обеспечению»

К-т сч. 51 «Расчетные счета» 5387;

3) погашена задолженность поставщикам (37 800 • 56 800 / 108 767) —

Д-т сч. 60 «Расчеты с поставщиками и подрядчиками»

К-т сч. 51 «Расчетные счета» 19 739;

4) погашена прочая кредиторская задолженность (37 800 х х 16 000/108 767) —

Д-т сч. 76 «Расчеты с разными дебиторами и кредиторами»

К-т сч. 51 «Расчетные счета» 5561.

Штрафные санкции подлежат удовлетворению только после погашения всей основной задолженности третьей очереди. При недостаточности денежных средств эти санкции считаются погашенными.

После завершения расчетов с кредиторами в пределах имеющихся денежных средств баланс ликвидируемой организации будет иметь следующий вид:

АКТИВ

| Наименование счета | Номер счета | Сумма, руб. |

| НДС по приобретенным ценностям | 19 | 9467 |

| Итого | | 9467 |

ПАССИВ

| Наименование счета | Номер счета | Сумма, руб. |

| Уставный капитал | 85 | 15 000 |

| Убытки отчетного года | 99 | (77 650) |

| Кредиторская задолженность: | | |

| поставщики и подрядчики | 60 | 37 061 |

| задолженность по налогам и сборам | 68 | - 14 154 |

| задолженность перед государственными внебюджетными фондами | 69 | 10 463 |

| прочие кредиторы | 76 | 10 439 |

| Итого | | 9467 |

После этого необходимо отнести на результаты деятельности сумму НДС по полученным от поставщиков, но не оплаченным материальным ценностям, не подлежащую возмещению из бюджета (руб.):

1) отнесен на результаты деятельности НДС по полученным, но неоплаченным материальным ценностям, не подлежащим возмещению из бюджета —

Д-т сч. 91 «Прочие доходы и расходы»

К-т сч. 19 «Налог на добавленную стоимость

по приобретенным ценностям» 9467;

2) закрыт счет 99 —

Д-т сч. 99 «Прибыли и убытки»

К-т сч. 91, субсчет 9 «Сальдо прочих

доходов и расходов» 9467.

Баланс организации будет выглядеть следующим образом:

АКТИВ

| Наименование счета | Номер счета | Сумма, руб. |

| Итого | | 0 |

ПАССИВ

| Наименование счета | Номер счета | Сумма, руб. |

| Уставный капитал | 85 | 15 000 |

| Убытки отчетного года | 99 | (87 117) |

| Кредиторская задолженность: | | |

| поставщики и подрядчики | 60 | 37 061 |

| задолженность по налогам и сборам | 68 | 14 154 |

| задолженность перед государственными внебюджетными фондами | 69 | 10 463 |

| прочие кредиторы | 76 | 10 439 |

| Итого | | 0 |

Обязательства, не удовлетворенные в связи с недостатком денежных средств, согласно ст. 64 ГК РФ и ст. 134 Федерального закона «О несостоятельности (банкротстве)» от 26 октября 2002 г. № 127-ФЗ считаются погашенными (руб.):

1) неоплаченная задолженность поставщикам —

Д-т сч. 60 «Расчеты с поставщиками и подрядчиками»

К-т сч. 91 «Прочие доходы и расходы» 37 061;

2) сумма неоплаченной задолженности по налогам, в том числе 800 руб. штрафных санкций —

Д-т сч. 68 «Расчеты по налогам и сборам»

К-т сч. 91 «Прочие доходы и расходы» 13 953;

3) погашена сумма неоплаченной задолженности по единому социальному налогу, в том числе 350 руб. штрафных санкций —

Д-т сч. 69 «Расчеты по социальному страхованию и обеспечению»

К-т сч. 91 «Прочие доходы и расходы» 10 463;

4) сумма неоплаченной прочей кредиторской задолженности —

Д-т сч. 76 «Расчеты с разными дебиторами и кредиторами»

К-т сч. 91 «Прочие доходы и расходы» 10 439;

5) убытки организации за счет уставного капитала —

Д-т сч. 80 «Уставный капитал»

К-т сч. 91 «Прочие доходы и расходы» 15 000;

6) закрыт счет 91 —

Д-т сч. 91, субсчет 9 «Сальдо прочих доходов и расходов»

К-т сч. 99 «Прибыли и убытки» 87 117.

Баланс организации будет выглядеть следующим образом:

АКТИВ ПАССИВ

| Наименование счета | Номер счета | Сумма, руб. | Наименование счета | Номер счета | Сумма, руб. |

| Итого | | 0 | Итого | | 0 |

На этом составление ликвидационного баланса в случае признания организации банкротом можно считать законченным.

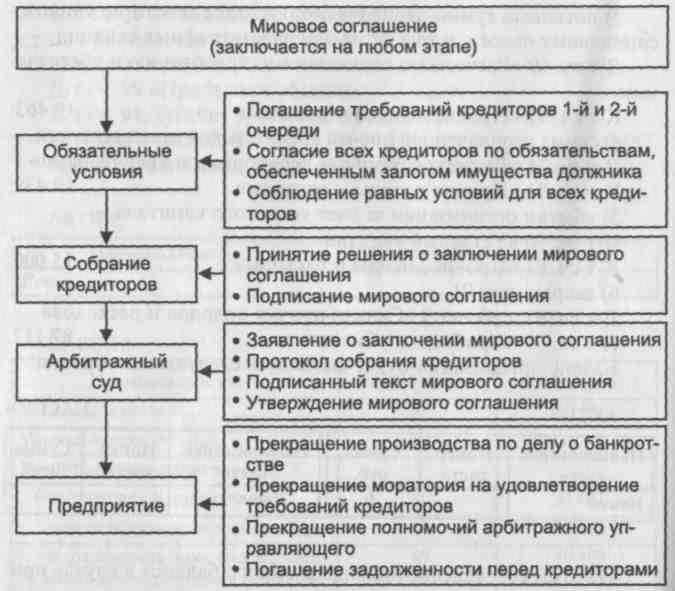

Мировое соглашение

Мировое соглашение при процедуре банкротства — добровольное соглашение должника с конкурсными кредиторами о прекращении дела о банкротстве на основе взаимных уступок. Заключается письменно и должно содержать положение о порядке и сроках исполнения обязательств должника в денежной форме. Взаимная выгода может быть найдена в прекращении обязательств за счет отступного, в обмене требований на доли в уставном капитале, акции, облигации и иные ценные бумаги, прощении долга, отсрочке или рассрочке уплаты долгов и ином, не нарушающем прав кредиторов реестра. Порядок применения мирового соглашения представлен на рис. 3.4.

Рис. 3.4. Мировое соглашение

Рассмотрим условия утверждения мирового соглашения арбитражным судом.

1. Мировое соглашение может быть утверждено только после погашения задолженности по требованиям кредиторов первой и второй очереди.

2. Должник и арбитражный управляющий в течение 5—10 дней от даты заключения мирового соглашения должны представить в арбитражный суд заявление об утверждении мирового соглашения.

3. К заявлению должны быть приложены текст мирового соглашения, протокол собрания кредиторов, реестр требований кредиторов, документ о погашении требований кредиторов первой и второй очереди, возражения «против».

Мировое соглашение может быть заключено в процессе любой процедуры, утвержденной арбитражным судом. В ходе наблюдения или финансового оздоровления решение о заключении мирового соглашения принимается руководителем должника, внешнего управления — внешним управляющим и конкурсного производства — конкурсным управляющим с одобрения (решения) органа управления должника. При заключении мирового соглашения с участием третьих лиц в документе содержится информация о сделке, в совершении которой имеется заинтересованность и указывается определенный характер такой заинтересованности. Мировое соглашение в ходе наблюдения, финансового оздоровления, внешнего управления и конкурсного производства распространяется на требования кредиторов (конкурсных кредиторов) и уполномоченных органов, включенных в реестр требований на дату судьбоносного собрания кредиторов.

Мировое соглашение между должником и кредиторами может предусматривать следующие условия: отсрочку или рассрочку исполнения обязательств, уступку права требования должника, исполнения обязательств должника третьими лицами, скидку с долга, обмен требований на акции и др.

Отсрочка или рассрочка исполнения обязательств в бухгалтерском учете отражается только в аналитическом учете.

Скидка с долга в бухгалтерском учете у должника представляет собой безвозмездные поступления, т.е. прибыль, подлежащую обложению налогом на прибыль. В нашем случае налог на добавленную стоимость, выделенный в расчетных документах поставщика и относящийся к скидке с долга, необходимо отнести на счет 99 «Прибыли и убытки».

Следует отметить, что порядок отражения в бухгалтерском учете сделок по переуступке права требования в настоящее время нормативными документами не определен. Поэтому переуступка права требования дебиторской задолженности оформляется у кредитора как погашение дебиторской задолженности по поставленным товарам, выполненным работам, оказанным услугам проводками, указанными ниже.

Передача прав требований:

на сумму дебиторской задолженности —

Д-т сч. 76 субсчет «Права требования переданные»

К-т сч. 62 «Расчеты с покупателями и заказчиками»;

сумму убытка от уступки права требования в случае переуступки права требования на сумму меньшую, чем дебиторская задолженность —

Д-т сч. 99 «Прибыли и убытки»

К-т сч. 62 «Расчеты с покупателями и заказчиками»;

сумму прибыли от уступки права требования в случае переуступки права требования на сумму большую, чем дебиторская задолженность —

Д-т сч. 76, субсчет Права требования переданные

К-т сч. 99 «Прибыли и убытки».

В случае переуступки права требования в сумме меньшей, чем дебиторская задолженность в бюджет, кредитор обязан начислить налог на добавленную стоимость со всей суммы дебиторской задолженности:

на сумму НДС по моменту реализации в целях исчисления налога по отгрузке —

Д-т сч. 90 «Продажи»

К-т сч. 68 «Расчеты по налогам и сборам»;

сумму НДС по моменту реализации в целях исчисления налога по оплате —

Д-т сч. 90 «Продажи»

К-т сч. 76 «Расчеты с разными дебиторами и кредиторами».

После получения денежных средств по договору на сумму НДС на момент реализации в целях исчисления налога по оплате:

Д-т сч. 76, субсчет НДС

К-т сч. 68, субсчет НДС.

Если дебиторская задолженность переуступается по большей стоимости, то с суммы превышения необходимо начислить налог на добавленную стоимость на сумму дохода по договору:

Д-т сч. 76, субсчет НДС неоплаченный

К-т сч. 68 «Расчеты по налогам и сборам».

Учет прав требований в сумме фактических затрат:

Д-т сч. 58 «Финансовые вложения»

К-т сч. 76 «Расчеты с разными дебиторами и кредиторами».

Оплата приобретаемого права требования:

Д-т сч. 76 «Расчеты с разными дебиторами и кредиторами»

К-т сч. 50 «Касса»,

51 «Расчетные счета».

Обмен требований на акции, выкупленные у акционеров:

на сумму обмена акций на требования по договору —

Д-т сч. 76 «Расчеты с разными дебиторами и кредиторами»

К-т сч. 84 «Нераспределенная прибыль (непокрытый убыток)»;

сумму разницы между номинальной стоимостью и стоимостью обмена акций на требования по договору в случае превышения номинальной стоимости —

Д-т сч. 84 «Нераспределенная прибыль (непокрытый убыток)»

К-т сч. 91 «Прочие доходы и расходы»;

сумму номинальной стоимости —

Д-т сч. 84 «Нераспределенная прибыль (непокрытый убыток)»

К-т сч. 81 «Собственные акции (доли)»;

сумму обмена акций на требования по договору —

Д-т сч. 60 «Расчеты с поставщиками и подрядчиками»

К-т сч. 76 «Расчеты с разными дебиторами и кредиторами»;

сумму разницы между суммой обмена и суммой требований в случае превышения суммы требований —

Д-т сч. 84 «Нераспределенная прибыль (непокрытый убыток)»

К-т сч. 91 «Прочие доходы и расходы».

Увеличение уставного капитала и обмен требований на вновь выпущенные акции:

на сумму увеличения уставного капитала —

Д-т сч. 75 «Расчеты с учредителями»

К-т сч. 80 «Уставный капитал»;

сумму обмена требований на акции —

Д-т сч. 60 «Расчеты с поставщиками и подрядчиками»

Д-т сч. 75 «Расчеты с учредителями».

Мировое соглашение создает условия для восстановления финансово-хозяйственной деятельности предприятия-должника, составляется план-график погашения долгов, рассматриваются иные варианты реструктуризации долга. Мировое соглашение является перспективной процедурой предотвращения ликвидации предприятия как юридического лица. К сожалению, эта процедура не так широко применяется на практике из-за несовершенства фондового рынка, нормативных актов и схем реструктуризации задолженности, слабого стремления участников процесса к достижению взаимных выгод.