3 Введение в антикризисное управление

| Вид материала | Реферат |

- Программа дисциплины «Антикризисное управление», 142.04kb.

- Учебно-методический комплекс Специальность: 080503 Антикризисное управление Москва, 554.54kb.

- Рабочая программа по дисциплине «Антикризисное управление кредитными организациями», 150.84kb.

- Темы курсовых проектов по дисциплине «Антикризисное управление» Антикризисное управление, 26.65kb.

- Правительстве Российской Федерации» Кафедра «Экономика и антикризисное управление», 115.82kb.

- «Экономика и антикризисное управление», 494.85kb.

- Учебно-методический комплекс (для студентов, обучающихся по специальности 080503., 650.22kb.

- Лекция Антикризисное управление и антикризисное регулирование: территориальные аспекты, 136.06kb.

- Рабочая программа по курсу "Антикризисное управление", 282.34kb.

- Методические материалы для подготовки слушателей курсов переподготовки управленческих, 1205.27kb.

4.2. Оценка финансового здоровья предприятия

В законодательно-нормативных документах по антикризисному управлению, отечественной и зарубежной литературе по финансовому менеджменту рассматриваются различные методы финансовой диагностики, построенные преимущественно на коэффициентном анализе и моделях оценки вероятности угрозы банкротства.

Методы финансовой диагностики в условиях антикризисного управления предлагается классифицировать следующим образом.

1. Критерии оценки неудовлетворительной структуры баланса предприятия, установленные для таких показателей, как коэффициент текущей ликвидности и коэффициент обеспеченности оборотных активов собственными средствами. Дополнением к оценке этих показателей служит анализ коэффициентов восстановления (утраты) платежеспособности предприятия и суммы платежей по обслуживанию задолженности государства перед этим предприятием.

2. При наличии факта неплатежеспособности предприятия и неудовлетворительной структуры его баланса проводится детальный анализ документов бухгалтерской отчетности. Исследуются динамика валюты баланса, структура пассивов, наряду с источниками собственных средств и структурой краткосрочной кредиторской задолженности, структура активов, в том числе в части основных средств и оборотных активов, финансовые результаты деятельности. Отправным документом для проведения расчетов и принятия заключения о финансовом состоянии в обоих случаях служат «Методические положения по оценке финансового состояния предприятий и установлению неудовлетворительной структуры баланса», появившиеся согласно распоряжению ФУДН(б) от 12 августа 1994 № 31-р.

3. Система показателей, принятая к исполнению территориальными органами Федеральной службы России по финансовому оздоровлению и банкротству. Приказом ФСФО России утверждены «Методические указания по проведению анализа финансового состояния организаций» от 23 января 2001 г. № 16, на основе которых проводится финансовый мониторинг крупных и социально значимых предприятий. Основной целью анализа является

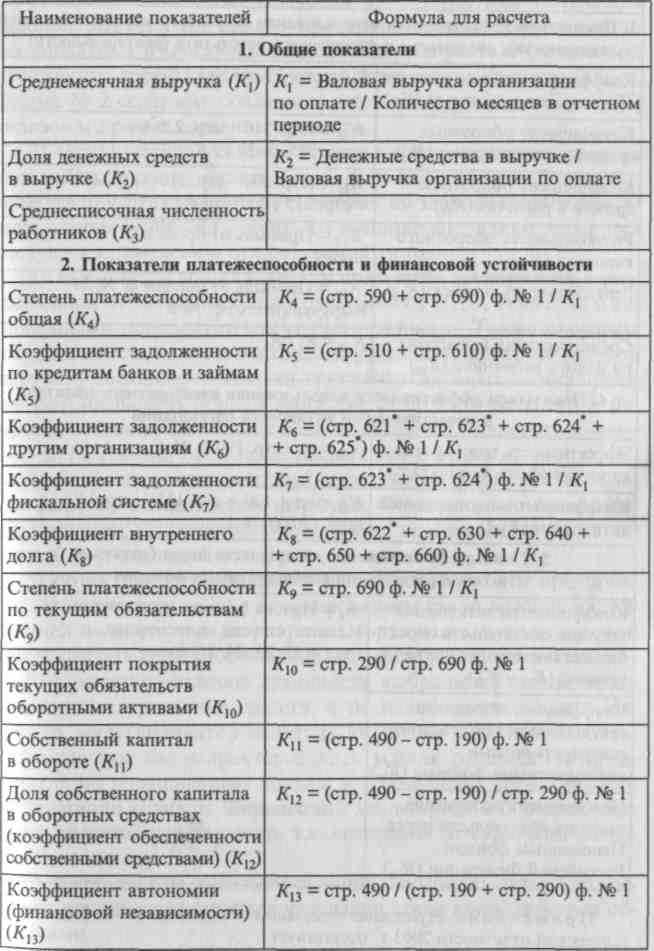

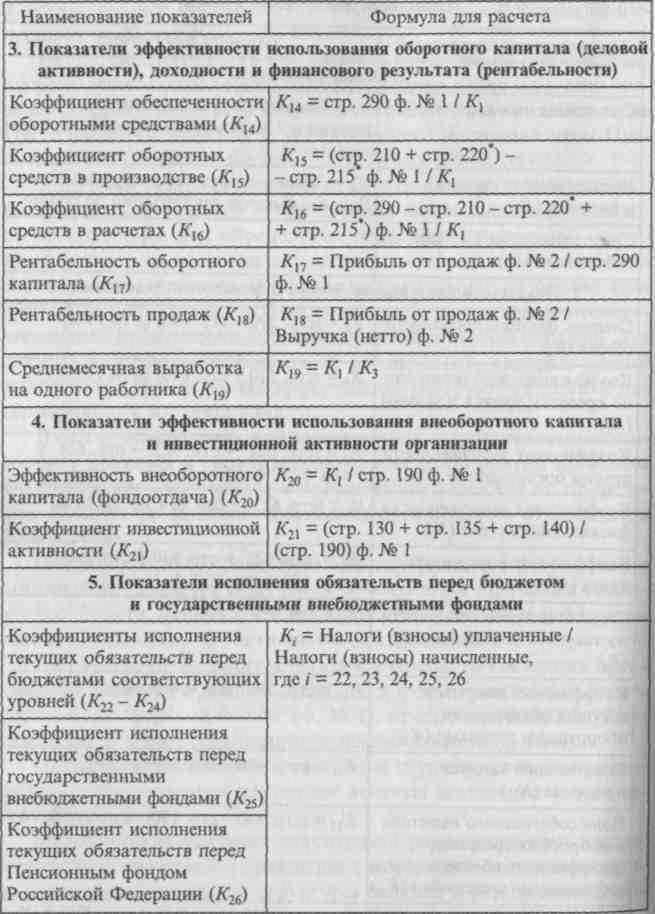

получение объективной оценки платежеспособности, финансовой устойчивости, деловой и инвестиционной активности, эффективности деятельности организаций. Информационной базой анализа служат формы финансовой отчетности № 1, 2, 4 и 5 по ОКУД, другие данные. Система показателей включает общие показатели в виде среднемесячной валовой выручки по оплате, доли денежных средств в этой выручке, среднесписочной численности. Далее выделяются группы показателей платежеспособности и финансовой устойчивости, эффективности использования оборотных и внеоборотных активов, исполнения обязательств перед бюджетом, государственными внебюджетными фондами.

Необходимость расчета финансовых показателей основывается на распоряжении ФСФО России «О мониторинге финансового состояния предприятий и учете их платежеспособности» от 20 декабря 2000 г. № 226-р. План финансового оздоровления предприятия, типовая форма которого, порядок согласования и методические рекомендации по составлению утверждены распоряжением ФУДН(б) от 15 декабря 1994 г. № 98-р. В этом плане содержатся аналитические таблицы расчета показателей неудовлетворительной структуры баланса, а также финансовых коэффициентов ликвидности, финансовой устойчивости, оборачиваемости и рентабельности. Финансовый план построен на косвенном методе движения денежных потоков с поквартальным дисконтированием денежных средств в течение первых двух лет жизни проекта. Оценка эффективности плана финансового оздоровления проводится на основе ключевых показателей инвестиционного анализа: чистой текущей стоимости NPV, внутренней ставки рентабельности IRR и дисконтированного срока окупаемости.

4. Метод чистых активов. Позволяет специфическим образом на основе баланса вычислить собственный капитал предприятия. Особенно актуален для формата баланса до 2000 г., когда раздел «Убытки» числился в активе баланса. Методика расчета чистых активов была утверждена приказом Федеральной комиссии по рынку ценных бумаг РФ от 5 августа 1996 г. № 149.

5. Модели оценки вероятности угрозы банкротства (двух-, четырех-, пятифакторная Э. Альтмана, семифакторная и др.), частично адаптированные к российским условиям. Как показывает практика работы с моделями, в большинстве случаев применение этих моделей для экспресс-анализа состояния бизнеса кризисных предприятий позволяет получить доверительные результаты.

6. Доходный подход оценки стоимости предприятия на основе капитализации доходов или дисконтирования денежных потоков. В любом случае предприятие, подлежащее финансовому оздоровлению, сравнивается по экономической стоимости, как действующее в рассматриваемой перспективе, с суммой, которую можно выручить от его возможной ликвидации. Превышение экономической стоимости над ликвидационной стоимостью складывается в пользу проведения процесса финансового оздоровления. Метод дисконтирования денежных потоков в оценке экономической стоимости предприятия служит лучшей мерой. Он тесно связан с корпоративной стратегией, заложенной в плане финансового оздоровления предприятия.

7. Затратный подход к оценке стоимости предприятия. Позволяет оценить сумму денежных средств, которую собственник может выручить при ликвидации предприятия. Оценка ликвидационной стоимости необходима в тех случаях, когда прибыль от деятельности предприятия мала в сравнении со стоимостью чистых активов (имеет место низкая или отрицательная рентабельность активов), предприятие находится в состоянии банкротства или оценивается доля собственности, способная вызвать продажу активов предприятия.

8. Рыночный подход к оценке стоимости предприятия на основе аналога. Использует такой ключевой показатель антикризисного управления как мультипликатор «Выручка / Активы».

9. Реструктуризация имущества, капитала и долгов. Дальнейшее развитие регулирования процессов реструктуризации кредиторской задолженности нашло в постановлении Правительства РФ «О внесении изменений и дополнений в Постановление Правительства Российской Федерации от 3 сентября 1999 г. № 1002» от 23 мая 2001г. № 410. На агрокомплекс распространяется постановление Правительства РФ «О порядке проведения в 2001 году реструктуризации просроченной задолженности (основного долга и процентов, пеней и штрафов) сельскохозяйственных предприятий и организаций по федеральным налогам и сборам, а также по страховым взносам в бюджеты государственных внебюджетных фондов» от 8 июня 2001г. № 458. Финансовая диагностика построена на бюджетировании денежных потоков с использованием прямого метода и учетом изменения стоимости денег во времени.

До настоящего времени предметом дискуссий является вопрос о периоде дисконтирования денежных потоков. Большинство ученых настаивает на периоде, равном году. С этой позицией трудно согласиться по ряду причин. Во-первых, классический поход к составлению бизнес-планов требует отчет о движении денежных средств в первый год жизни проекта именно по месяцам. Во-вторых, наши исследования деятельности как успешных, так и кризисных предприятий выявили «запредельную» вариацию денежных притоков и оттоков именно в месячные периоды деятельности. Даже поквартальное дисконтирование денежных потоков, требуемое типовой методикой плана финансового оздоровления, не решает проблемы выбора оптимального распределения этих потоков в целях выхода из кризиса.

10. Методы оценки предпринимательского, финансового и общего рисков бизнеса предприятия. Предпринимательский риск оценивается силой операционного рычага, точкой безубыточности и маржинальной безопасностью. Сила операционного рычага снижается сокращением постоянных затрат, изменением структуры издержек в пользу переменных, гибкостью ценообразования. Финансовый рычаг рассматривается в первой и во второй концепции. За счет реструктуризации капитала, имущества и долгов формируется оптимальная структура капитала, уменьшается плечо рычага и достигается положительная величина дифференциала.

11. Методы факторного анализа. Среди этих моделей в первую очередь можно выделить формулу Дюпона для расчета рентабельности активов и собственного капитала (чистых активов), различные модификации формул для расчета внутренних темпов роста (ВТР) предприятия. Формулы оценки ВТР моделируются в зависимости от интереса аналитика к тем или иным финансовым индикаторам, характеризующим различные стороны деятельности предприятия и разделы финансового менеджмента. Однако, по большому счету, они отражают способность предприятия к самофинансированию в условиях антикризисного управления, возможность ускорения позитивной динамики выхода из кризиса.

12. Дифференциальный показатель оценки эффективности финансовой реструктуризации. Отражает изменение финансового результата (снижение убытков, рост прибыли) по отношению к изменению стоимости чистых активов в альтернативных вариантах проведения реструктуризации задолженности бюджетам, внебюджетным фондам, другим контрагентам. При этом построение вариантов финансовой реструктуризации основывается на концепции дисконтирования денежных потоков.

13. Методы инвестиционного анализа, адаптированные к управлению оборотным капиталом: внутренняя доходность операционных денежных потоков, чистый дисконтированный доход, индекс доходности, фактор дельта. Бюджет с участием операционных денежных потоков составляется прямым методом, по месяцам, с учетом дисконтирования. В качестве операционных денежных потоков рекомендуются потоки на реальной основе, а ставки дисконта — средневзвешенная стоимость капитала. Очевидно, что последняя, по мере выхода предприятий из кризиса, будет «смягчаться» в части процентов к уплате за финансирование заемными средствами и расти в части дивидендного дохода акционеров.

Для диагностики и мониторинга банкротства могут применяться и другие методы, оказывающие ту или иную помощь ученым, аналитикам и специалистам по антикризисному управлению.

Проблема финансовой диагностики также актуальна для оценки деятельности арбитражных управляющих. Эта оценка связана со многими трудностями, обусловленными специфическим становлением и развитием отечественной экономики. На первый взгляд представляется обоснованным подход, построенный только на соблюдении законодательно-нормативных актов, сопровождающих те или иные процедуры банкротства. В то же время с появлением нового федерального закона еще более актуализируется вопрос о той экономической и социальной эффективности, которая сопровождает деятельность арбитражных управляющих и от которой, в конечном счете, зависит рост благосостояния региона и общества в целом.

Среди методов, способных оказать помощь в оценке степени экономической эффективности деятельности арбитражных управляющих, предлагаются следующие.

1. Метод чистого денежного притока. Максимум положительной суммы чистого денежного потока. Вычисляется вычитанием затрат, связанных с реорганизационной процедурой банкротства, из доходов, полученных в процессе наблюдения и/или внешнего управления, санации предприятия. Показателем эффективности может служить отношение чистого денежного притока к сумме чистых активов, с учетом дисконтирования денежных потоков.

2. Метод мультипликатора «Рыночная стоимость / Балансовая стоимость». Вычисляется отношением рыночной стоимости предприятия к его балансовой стоимости до и после проведения процедуры внешнего управления или санации на предприятия.

3. Метод ликвидационной стоимости предприятия. Суммы, вырученной от ликвидации предприятия, должно быть достаточно для того, чтобы расплатиться с кредиторами в условиях конкурсного производства. Показателем эффективности также может служить степень удовлетворения требований кредиторов, отношение ликвидационной стоимости к затратам на проведение процедуры конкурсного производства. Следует заметить, что к затратам на конкурсное производство часто приходится добавлять затраты на наблюдение и внешнее управление, которые привели, в конечном счете, не к финансовому оздоровлению, а к ликвидации предприятия.

4. Метод финансовых коэффициентов ликвидности, структуры капитала, оборачиваемости и рентабельности, в том числе с использованием формулы Дюпона. Характеризует достижение финансовых коэффициентов до среднеотраслевых значений восстановления платежеспособности с потенциалом перехода в стадию нормально функционирующего бизнеса, т. е. ростом инвестиционной привлекательности оздоравливаемого предприятия.

5. Метод дифференциального показателя. Оценивает положительную динамику изменения финансового результата по отношению к изменению стоимости чистых активов. Поскольку реорганизуемые предприятия имеют чаще всего избыточные активы, то сокращение суммы активов до рациональной величины мультипликатора «Выручка / Активы» воспринимается как положительное явление.

6. Метод бизнес-плана финансового оздоровления. Построен на вычислении таких ключевых показателей, как чистая текущая стоимость, внутренняя ставка рентабельности и дисконтный период окупаемости. Позволяет выбрать вариант, способный обеспечить максимум добавленной стоимости предприятия после проведения процедуры внешнего управления или санации. План внешнего управления, представляющий перечень мероприятий по финансовому оздоровлению, как правило, не учитывает динамику развития событий, оценку рисков реализации разрозненных мер, поэтому во многом уступает формату типового плана финансового оздоровления.

7. Метод экспертизы. Экспертные оценки можно согласовать с отдельными этапами проведения процедур наблюдения, внешнего управления или конкурсного производства. Так или иначе, каждый этап сопровождается затратами и результатами, которые могут завершаться стоимостной оценкой действий арбитражного управляющего, а в целом - интегральным показателем оценки эффективности деятельности арбитражного управляющего. Экспертизу можно провести также по совокупности рассмотренных выше показателей, используя рейтинговую оценку.

8. Метод рейтинговой оценки. Может быть построен на рейтингах, полученных за совокупность критериев оценки деятельности или за каждый этап проводимой процедуры банкротства. Требует, как и в большинстве других случаев, системы «нормализованных» критериев оценки. Абсолютными критериями оценки могут выступать такие, как непрерывность стажа в качестве арбитражного управляющего и количество назначений, наличие успешно проведенных процедур, характеристики арбитражного суда, органов ФСФО России и собраний кредиторов, образовательный ценз и преподавательская деятельность по дисциплине «Антикризисное управление».

Ни один из рассмотренных методов не снимает в целом проблемы оценки экономической эффективности деятельности арбитражного управляющего. Выступая в роли «слуги трех господ» в лице предприятия-должника, кредиторов и общества, арбитражный управляющий решает поставленные задачи в условиях разной степени экстремальности. Принимая на себя руководство таким общественно важным «центром ответственности», управляющий должен быть готов к адекватной оценке результатов своей деятельности.

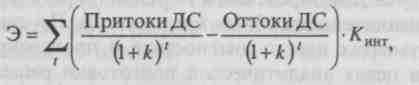

Для численной оценки эффективности деятельности арбитражного управляющего может быть применена методика расчета эффекта (Э) и эффективности (Е).

Эффект (Э) рассчитывается как разность дисконтированных величин притоков и оттоков денежных средств (ДС) за период деятельности с учетом интегрального коэффициента по формуле

(4.1)

где Кинт — интегральный коэффициент, полученный методом расстояний (методика многомерного сравнительного анализа).

При этом учитываются качественные стороны деятельности арбитражного управляющего (например, количество проведенных процедур, соблюдение сроков проведения процедур, характеристика Арбитражного суда или саморегулируемой организации, или территориального органа ФСФО России, непрерывность стажа деятельности по антикризисному управлению и др.).

Экономическая эффективность деятельности арбитражного управляющего рассчитывается по формуле

(4.2)

где 3 — затраты на проведение процедур банкротства.

Недостатком представленной методики является наличие субъективности в выборе критериев и определении их численного значения для интегрального коэффициента. Смягчить элемент субъективизма можно путем разработки стандартных наборов критериев в условиях саморегулируемой организации арбитражных управляющих и совершенствования методов их определения для каждой отрасли промышленности и каждой процедуры. Для этого необходим глубокий анализ накопленного опыта проведения процедур банкротства по мере претворения в жизнь Федерального закона, вступившего в силу в декабре 2002 г.

Система критериев и методика оценки неудовлетворительной структуры баланса неплатежеспособных предприятий

В соответствии с Приложением № 1 к постановлению Правительства РФ от 20 мая 994 г. № 498 (в ред. постановления j Правительства РФ от 7 июня 2001 г. № 449), установлена систе- I ма критериев для определения неудовлетворительной структуры | баланса неплатежеспособных предприятий. По существу, речь в этих документах идет о диагностике и прогнозировании банкротства в целях аналитической подготовки решения о предоставлении предприятию финансовой поддержки либо его ликвидации.

Методика построена на системе критериев, которые сравниваются с фактическими значениями коэффициента текущей ликвидности (7Q, коэффициента обеспеченности собственными оборотными средствами (К и коэффициента восстановления (утраты) платежеспособности (К3).

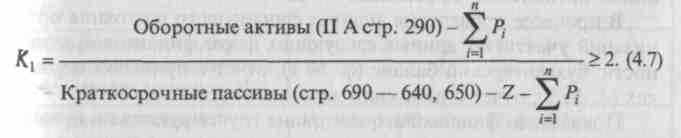

Коэффициент текущей ликвидности (К{) характеризует общую обеспеченность предприятия оборотными средствами для ведения хозяйственной деятельности и своевременность погашения краткосрочных обязательств предприятия. Вычисляется отношением балансовой стоимости находящихся в наличии у предприятия оборотных средств в виде производственных запасов, готовой продукции, дебиторской задолженности, денежных средств и прочих оборотных активов к наиболее срочным обязательствам предприятия в виде краткосрочных кредитов банков, краткосрочных займов и кредиторской задолженности:

(4.3)

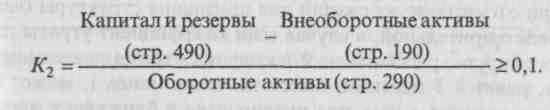

Коэффициент обеспечешюсти собственными оборотными средствами (К2) характеризует наличие собственных источников финансирования оборотных активов предприятия, необходимых для поддержания нормального функционирования бизнеса. Коэффициент обеспеченности собственными оборотными средствами вычисляется отношением разности между суммой источников собственных средств и суммой внеоборотных активов к величине оборотных активов:

(4.4)

Коэффициент восстановления (утраты) платежеспособности (Кт) характеризует наличие реальной возможности у предприятия восстановить либо утратить свою платежеспособность в течение определенного периода.

В формате баланса, введенного с июля 2003 г., носит название «код показателя».

Коэффициент восстановления (утраты) платежеспособности определяется как отношение расчетного коэффициента текущей ликвидности к его критериальному значению:

(4.5)

где К1ф — значение К1 на конец отчетного периода;

К1н — значение К1 на начало текущего периода;

Т — продолжительность отчетного периода в месяцах (3,6,9,12);

У — период восстановления (утраты) платежеспособности в месяцах

При расчете коэффициента восстановления платежеспособности период Т принимается равным 6 месяцам. При расчете коэффициента утраты платежеспособности период Т принимается равным 3 месяцам. В знаменателе формулы требуемое значение К1 = 2.

Основанием для признания структуры баланса предприятия неудовлетворительной, а предприятия — неплатежеспособным является выполнение одного из следующих условий:

коэффициент текущей ликвидности на конец отчетного периода имеет значение менее 2;

коэффициент обеспеченности собственными средствами на конец отчетного периода имеет значение менее 0,1.

При наличии оснований для признания структуры баланса неудовлетворительной, в случае если коэффициент восстановления платежеспособности, рассчитанный на период восстановления платежеспособности, равный 6 месяцам, имеет значение более 1, может быть принято решение о наличии реальной возможности у предприятия восстановить свою платежеспособность.

При отсутствии оснований для признания структуры баланса неудовлетворительной, в случае если коэффициент утраты платежеспособности, рассчитанный на период утраты платежеспособности, равный 3 месяцам, имеет значение менее 1, может быть принято решение о том, что предприятие в ближайшее время не сможет выполнить свои обязательства перед кредиторами. Ввиду реальной угрозы утраты платежеспособности предприятие становится на учет в ФСФО России.

Решение о признании структуры баланса неудовлетворительной может быть отложено на срок, определяемый ФСФО России, если установлено наличие реальной возможности восстановления платежеспособности предприятия.

Если государство имеет задолженность перед пользователем, то значение К1 корректируется. Учет задолженности со стороны государства проводится пользователем по данным внутренней отчетности.

Сумма платежей по обслуживанию задолженности государства перед предприятием рассчитывается по данным объемов и продолжительности периода задолженности в разрезе каждого из неисполненных в срок государственных обязательств, дисконтированной по ставке ЦБ РФ на момент возникновения задолженности:

(4.6)

где Z — сумма платежей по обслуживанию задолженности государства перед предприятием;

Pi — объем государственной задолженности по i-му, не исполненному в срок обязательству государства;

Ti — период задолженности по i-му, не исполненному в срок обязательству государства;

Si- — годовая учетная ставка Банка России на момент возникновения задолженности.

Значение коэффициента текущей ликвидности предприятия, рассчитываемое из предположения своевременного погашения государственной задолженности, определяется по формуле

На основании рассчитанного значения скорректированного коэффициента текущей ликвидности определяется зависимость неплатежеспособности предприятия от задолженности государства перед ним.

Установленная неплатежеспособность предприятия считается непосредственно связанной с задолженностью государства перед ним, если значение скорректированного коэффициента текущей ликвидности равно или превышает критериальное значение 2, установленное постановлением Правительства Российской Федерации от 20 мая 1994 г. № 498.

Неплатежеспособность предприятия считается не связанной непосредственно с задолженностью государства перед ним, если значение скорректированного коэффициента текущей ликвидности ниже критериального значения 2, установленного постановлением Правительства Российской Федерации от 20 мая 1994 г. № 498.

Учитывая исключительную важность и остроту вопроса, необходимо заметить, что установленная на сегодняшний день система критериев для определения неудовлетворительной структуры баланса не обеспечивает адекватность оценки финансового состояния предприятия. В российской экономике на основе этих критериев неплатежеспособности могут быть признаны несостоятельными практически 80% предприятий в любой отрасли. Эта система не позволяет выявить те предприятия, которые можно вывести из кризиса путем эффективной реструктуризации и диверсификации их деятельности.

В целях обеспечения единого подхода к финансовому мониторингу крупных и социально значимых предприятий приказом ФСФО России утверждены «Методические указания по проведению анализа финансового состояния организаций» от 23 января 2001 г. № 16.

Основной целью проведения анализа финансового состояния организаций является получение объективной оценки их платежеспособности, финансовой устойчивости, деловой и инвестиционной активности, эффективности деятельности.

В процессе проведения анализа финансового состояния организаций участвуют данные следующих форм финансовой отчетности: бухгалтерский баланс (ф. № 1); отчет о прибылях и убытках (ф. № 2); отчет о движении денежных средств (ф. № 4).

Показатели финансового состояния группируются по признакам, характеризующим различные аспекты деятельности организации (табл. 4.3).

Методические указания значительно расширяют круг анализируемых показателей в сравнении с методикой оценки критериев неудовлетворительной структуры баланса и неплатежеспособности предприятий, появившейся в 1994 г. в соответствии с постановлением Правительства РФ № 498. Несмотря на очевидные достоинства широкого охвата всех сторон деятельности организаций, методика ФСФО России заслуживает определенной критики:

-

Таблица 4.3

Показатели финансового анализа

Продолжение

Примечание. Нумерация отмеченных строк баланса в формате бухгалтерской отчетности 2003 г. отсутствует.

1) выбор в качестве ключевой характеристики показателя валовой выручки по оплате противоречит идее гармонизации национальных и международных стандартов учета и финансовой отчетности, достигнутой в отчете о прибылях в формате 2003 г. Форма № 2 содержит показатель выручки (нетто), т.е. без НДС, акцизов и прочих косвенных налогов;

2) методические указания не разъясняют процедуру расчета валовой выручки по оплате. Поскольку информация об этом показателе подготавливается бухгалтером по запросу территориального агентства ФСФО России, то внешние аналитики лишаются доступа к применению предложенной методики;

3) нарушается сопоставимость сравнения предприятий в разрезе одной отрасли, поскольку отношения с НДС, акцизами и таможенными пошлинами могут быть разными. Также нарушена сопоставимость самого подхода по участию показателя валовой выручки, поскольку в третьей группе финансовых коэффициентов рентабельность продаж вычисляется по выручке (нетто). Во-первых, это выручка, очищенная от косвенных налогов, во-вторых, ф. № 2 может быть представлена «по отгрузке»;

4) большинство показателей содержит среднемесячную валовую выручку в знаменателе формулы. Очевидно, что такой подход нарушает позитивность восприятия необходимого роста денежной составляющей в выручке;

5) объективность выводов о платежеспособности предприятия затрудняется в связи с игнорированием такой важной составляющей не денежных затрат как амортизация, сумма которой может оказать серьезное влияние на денежные притоки;

6) показатели деловой активности выбраны на основе коэффициентов закрепления средств, а не их оборачиваемости. Например, мультипликатор капитала «Выручка / Активы» в большей мере мог бы охарактеризовать усилия руководства предприятия по наращиванию продаж и повышению эффективности эксплуатации активов. Финансовый мониторинг в большей мере носит оперативный характер, т.е. «оторван» от стратегии развития бизнеса;

7) в методике не участвуют рыночные коэффициенты, в то время как крупные предприятия уже давно стали акционерными обществами.

Отражение показателя «Валовой выручки» в учетных операциях

Момент перехода права собственности на продукцию, товары определяется условиями договора, заключенного между поставщиком и покупателем. По договорам поставки (ст. 506—524 ГК РФ), как правило, переход права собственности происходит в момент отгрузки товаров и передачи товаросопроводительных документов.

Если выручка от продажи отпущенных (отгруженных) готовой продукции и товаров определенное время не может быть признана в бухгалтерском учете, то до момента признания выручки эти товары учитываются на счете 45 «Товары отгруженные».

Активный счет 45 «Товары отгруженные» правомерно применять для учета отгруженных товаров (продукции) только в трех случаях:

1. Для учета товаров, отгруженных комитентом по договору комиссии или другому посредническому договору. Согласно ст. 996 ГК РФ, право собственности переходит к покупателю от комитента согласно сообщению комиссионера об отгрузке покупателю. До этого момента товары комитента учитываются как собственные на счете 45. Остаток по счету 45 у комитента отражает стоимость переданных комиссионеру, но еще не реализованных товаров, так как товары, переданные на комиссию, остаются в собственности комитента до момента их фактической реализации покупателям.

2. Для учета товаров, отгруженных по договору мены, до его исполнения, т.е. поступления встречного товара. Согласно ст. 569 ГК РФ, договор мены считается исполненным после выполнения обеими сторонами своих обязательств по поставке товара. Следовательно, товар, отгруженный по договору мены, до перехода права собственности учитывается на счете 45.

3. Для учета товаров, отгруженных согласно договорам купли-продажи (поставки) с особым порядком перехода права собственности. Согласно ст. 223 ГК РФ ч. 1, право собственности у приобретателя вещи по договору возникает с момента ее передачи, если иное не предусмотрено законом или договором. Следовательно, если договором предусмотрен иной порядок перехода права собственности (например, по факту оплаты товара, а не в момент отгрузки товара), товары отгруженные учитываются на балансе поставщика на счете 45 до момента оплаты.

Учетные операции на счетах бухгалтерского учета по учету реализации продукции, товаров и услуг показаны в табл. 4.4.

Таблица 4.4

Корреспонденция счетов

| Операция | Проводка | |

| дебет | кредит | |

| Договор поставки (выручка для целей налогообложения определяется по моменту отгрузки) | ||

| 1. Отгрузка продукции покупателю: | | |

| отражение суммы валовой выручки (включая НДС) | 62 | 90-1 |

| списание себестоимости проданных товаров, продукции | 90-2 | 41,43 |

| начисление НДС по реализованной продукции, товарам | 90-3 | 68-НДС |

| 2. Получение оплаты | 50, 51, 52 | 62 |

| 3. Закрытие счета 90 в конце месяца: | | |

| списание коммерческих расходов | 90-2 | 44 |

| отражение финансового результата (прибыль от продаж) | 90-9 | 99 |

| отражение финансового результата (убыток от продаж) | 99 | 90-9 |

| Договор поставки (выручка для целей налогообложения определяется по моменту оплаты) | ||

| 1. Отгрузка продукции покупателю: | | |

| отражение суммы валовой выручки (включая НДС) | 62 | 90-1 |

| списание себестоимости проданных товаров, продукции | 90-2 | 41,43 |

| начисление НДС по реализованной продукции, товарам | 90-3 | 76-НДС |

| 2. Получение оплаты: | | |

| отражение оплаты ранее отгруженной продукции, товара | 50, 51, 52 | 62 |

| начисленный ранее НДС подлежит к уплате __в бюджет | 76-НДС | 68-НДС |

Продолжение

| Операция | Проводка | |

| дебет | кредит | |

| 3. Закрытие счета 90 в конце месяца: | | |

| списание коммерческих расходов | 90-2 | 44 |

| отражение финансового результата (прибыль от продаж) | 90-9 | 99 |

| отражение финансового результата (убыток от продаж) | 99 | 90-9 |

| Договор комиссии — Учет у комиссионера (участвует в расчетах) | ||

| 1. Получение товара от комитента | 004 | — |

| 2. Отгрузка продукции покупателю: | | |

| отражение задолженности перед комитентом | 62 | 76-Ком |

| списание товара с забалансового учета | | 004 |

| 3. Получение оплаты от покупателя | 50, 51, 52 | 62 |

| 4. Начисление комиссионного вознаграждения: | | |

| начисление общей суммы вознаграждения | 76-Ком | 90-1 |

| начисление НДС по вознаграждению | 90-3 | 68-НДС |

| 5. Погашение задолженности перед комитентом | 76-Ком | 51,52 |

| Договор комиссии — Учет у комиссионера (не участвует в расчетах) | ||

| 1. Получение товара от комитента | 004 | — |

| 2. Отгрузка продукции покупателю | — | 004 |

| 3. Получение комиссионного вознаграждения: | | |

| начисление общей суммы вознаграждения | 62 | 90-1 |

| получение вознаграждения | 50, 51, 52 | 62 |

| начисление НДС по вознаграждению | 90-3 | 68-НДС |

| Договор комиссии — Учет у комитента | ||

| 1. Отгрузка продукции комиссионеру | 45 | 41,43 |

| 2. Получение извещения о реализации продукции: | | |

| отражение задолженности комиссионера (если он участвует в расчетах) или конечного покупателя | 62 | 90-1 |

Продолжение

| Операция | Проводка | |

| дебет | кредит | |

| списание себестоимости проданных товаров, продукции | 90-2 | 45 |

| начисление НДС по реализованным продукции, товарам | 90-3 | 68-НДС |

| начисление вознаграждения комиссионеру | 20, 44 и др. | 60 |

| начисление НДС по комиссионному вознаграждению | 19-Усл | 60 |

| 3. Получение оплаты: | | |

| получение оплаты от комиссионера (если он участвует в расчетах, за исключением вознаграждения) или конечного покупателя | 50, 51, 52 | 62 |

| зачет вознаграждения комиссионеру (если он участвует в расчетах) | 60 | 62 |

| оплата вознаграждения (если комиссионер не участвует в расчетах) | 60 | 50, 51, 52 |

| предъявление к возмещению из бюджета НДС по вознаграждению | 68-НДС | 19-Усл |

| Договор оказания услуг, выполнения работ (выручка для целей налогообложения определяется по моменту отгрузки) | ||

| 1. Оказание заказчику услуг (выполнены работы): | | |

| отражение валовой выручки, причитающейся с заказчика | 62 | 90-1 |

| начисление НДС по оказанным услугам | 90-3 | 68-НДС |

| 2. Получение оплаты | 50, 51, 52 | 62 |

| 3. Закрытие счета 90 в конце месяца: | | |

| списание расходов, связанных с оказанием услуг | 90-2 | 20,26 |

| отражение финансового результата (прибыль от продаж) | 90-9 | 99 |

| отражение финансового результата __(убыток от продаж) | 99 | 90-9 |

Продолжение

| Операция | Проводка | |

| дебет | кредит | |

| Договор оказания услуг, выполнения работ (выручка для целей налогообложения определяется по моменту оплаты) | ||

| 1. Оказание заказчику услуг (выполнены работы): | | |

| отражение валовой выручки, причитающейся с заказчика | 62 | 90-1 |

| начисление НДС по оказанным услугам (подлежит к уплате после получения оплаты) | 90-3 | 76-НДС |

| 2. Получение оплаты: | | |

| получение оплаты от заказчика | 50, 51, 52 | 62 |

| начисленный ранее НДС подлежит к уплате в бюджет | 76-НДС | 68-НДС |

| 3. Закрытие счета 90 в конце месяца: | | |

| списание расходов, связанных с оказанием услуг | 90-2 | 20,26 |

| отражение финансового результата (прибыль от продаж) | 90-9 | 99 |

| отражение финансового результата (убыток от продаж) | 99 | 90-9 |