3 Введение в антикризисное управление

| Вид материала | Реферат |

- Программа дисциплины «Антикризисное управление», 142.04kb.

- Учебно-методический комплекс Специальность: 080503 Антикризисное управление Москва, 554.54kb.

- Рабочая программа по дисциплине «Антикризисное управление кредитными организациями», 150.84kb.

- Темы курсовых проектов по дисциплине «Антикризисное управление» Антикризисное управление, 26.65kb.

- Правительстве Российской Федерации» Кафедра «Экономика и антикризисное управление», 115.82kb.

- «Экономика и антикризисное управление», 494.85kb.

- Учебно-методический комплекс (для студентов, обучающихся по специальности 080503., 650.22kb.

- Лекция Антикризисное управление и антикризисное регулирование: территориальные аспекты, 136.06kb.

- Рабочая программа по курсу "Антикризисное управление", 282.34kb.

- Методические материалы для подготовки слушателей курсов переподготовки управленческих, 1205.27kb.

Пример 5. Метод САРМ

Таблица 8.4

Расчет ставки доходности для собственного капитала предприятия (САРМ)

| Отраслевой риск | низкий | | средний | | ысокий |

| | | ||||

| Безрисковая ставка, % | 6,5 | 6,5 | 6,5 | 6,5 | 6,5 |

| Коэффициент /3 | 0,5 | 0,75 | 1,00 | 1,50 | 2,00 |

| Рыночная премия, % | 5,0 | 5,0 | 5,0 | 5,0 | 5,0 |

| Премия для малых компаний1, % | 5,0 | 5,0 | 5,0 | 5,0 | 5,0 |

| Номинальная стоимость | | | | | |

| собственного капитала, % | 14,0 | 15,3 | 16,5 | 19,0 | 21,5 |

| Реальная стоимость собствен- | | | | | |

| ного капитала2, % | 11,0 | 12,3 | 13,5 | 16,0 | 18,5 |

| Плюс: риск, характерный для | | | | | |

| отдельной компании | ? | ? | 7 | ? | ? |

| Плюс: страновой риск | ? | ? | ? | 7 | 7 |

1 Премия для малых компаний согласно данным фирмы IBBOTSON составляет 5,1%.

2 На основе безрисковой ставки доходности 3%.

Расчет коэффициента /3 основывается на предположении о том, что его оценка для конкретной компании может быть получена исходя из анализа тех переменных, которые влияют на величину риска, связанного с этой компанией.

При использовании метода кумулятивного построения первоначально производится оценка безрисковой ставки дохода. К безрисковой ставке прибавляется премия за отраслевой риск, премия за фирменный риск, инфляционная премия, премия по результатам окончательного анализа инвестиционных рисков.

Таблица 8.5

Ожидаемые ставки доходности

| Вид инвестиций | Ставка доходности, % | Примечание |

| Долгосрочные облигации казначейства США со сроком погашения 5 лет | 8,0 | Риск отсутствует, высокая ликвидность |

| То же, 30 лет | 8,5 | Риск отсутствует, большая ликвидность, большой срок погашения |

| Облигации с рейтингом ВАА | 10,0 | Более высокий риск, несколько меньший уровень ликвидности |

| Ожидаемая рыночная доходность | 19,0 | Более высокий риск, достаточный уровень ликвидности |

| Мелкие компании закрытого типа | 20—40 | Более высокий риск, низкий уровень ликвидности |

| Венчурные компании, ожидаемый доход на первом этапе жизни | 30—40 | Более высокий риск, низкий уровень ликвидности |

| На втором этапе жизни | 50 + | |

Данные табл. 8.5 служат иллюстрацией того факта, что по мере увеличения риска и снижения ликвидности, требуемая ставка доходности растет. Ставки доходности включают инфляцию. Расчет ставки доходности для собственного капитала приведен в примере 6 (табл. 8.6).

Пример 6. Кумулятивный метод оценки доходности

Таблица 8.6

Расчет ставки дисконта кумулятивным методом

| Фактор риска | Значение, % | Примечание |

| Безрисковая ставка | 6 | |

| Ключевая фигура | 2 | Компания не зависит от одной ключевой фигуры. Однако отсутствует управленческий резерв |

| Размер компании | 0 | Очень крупная компания, занимает монопольное положение |

| Финансовая структура | 5 | Задолженность компании очень велика, вдвое больше среднеотраслевого уровня |

| Товарная/территориальная диверсификация | 2 | Компания реализует единственный вид продукции, но имеет выход как на внутренний, так и на внешний рынок |

| Диверсификация клиентуры | 4 | В прошлом году на 5 наиболее крупных потребителей компании приходилось 80%. Для самого крупного этот показатель составил 35% |

| Прибыли: нормы и ретроспективная прогнозируемость | 3 | Имеется информация о деятельности компании только за последние два года, что затрудняет прогнозирование |

| Прочие риски | 0 | Риск, связанный с характером деятельности данной компании, отсутствует |

| Оценка ставки дисконта для собственного капитала | 22 | До учета странового (политического) риска |

| | | |

Если выбран бездолговой денежный поток, то для его дисконтирования должна использоваться средневзвешенная стоимость капитала (WACC) по долгосрочным источникам финансирования.

Средневзвешенная стоимость капитала по всем источникам финансирования рассчитывается по следующим формулам:

(8.2)

(8.3)

где ке, kscj, kld — стоимость собственного, краткосрочного и долгосрочного заемного капитала. Если проценты к уплате по долгосрочному заемному капиталу осуществляются до уплаты налога на прибыль, то также вводится поправка (1 - t);

We, Wscj, Wy — удельный вес собственного, краткосрочного и долгосрочного заемного капитала в пассиве баланса соответственно; г — ставка рефинансирования Банка России плюс 3%: t — ставка налога на прибыль.

7. Расчет остаточной стоимости бизнеса может проводиться следующими методами:

метод оценки по стоимости чистых активов (используется остаточная стоимость активов на конец прогнозного периода);

метод оценки по ликвидационной стоимости (используется ожидаемая ликвидационная стоимость активов);

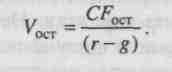

модель Гордона;

(8.4)

где CF0CT — денежный поток в остаточный период (величина стоимости берется на конец прогнозного периода); г — ставка дисконта; g — долгосрочный темп роста денежного потока.

Денежный поток в последний год реализации проекта — 1000 тыс. руб., ожидаемые долгосрочные темпы роста денежного потока 5%, ставка дисконта для собственного капитала 25%:

8. Суммирование значений текущей стоимости будущих денежных потоков и остаточной стоимости дает величину стоимости бизнеса на основе его текущей деятельности.

9. В полученную стоимость могут быть включены заключительные поправки: отдельно оцениваются и добавляются избыточные и нефункционирующие внеоборотные активы, не участвующие в формировании денежного потока; плюсуется избыточный собственный оборотный капитал или минусуется его дефицит; уменьшается стоимость за счет обязательств по природоохранным мероприятиям; анализируется стоимость социальных активов. В итоге модель дисконтированных денежных потоков дает стоимость бизнеса в целом при наличии 100%-го контроля (для единоличного владельца). Для определения «меньшей доли» делается скидка на недостаток прав контроля над бизнесом.

10. Процедуры проверки метода заключаются в сопоставлении прогнозируемого объема производства продукции с имеющимися производственными мощностями, прогнозных цен с уровнем цен на данную продукцию, прогнозируемую доходность с историческими данными и аналогичными компаниями.

Оценка на основе дисконтированных денежных потоков концентрирует внимание на главном вопросе всех инвесторов — способности предприятия к получению прибыли. Стоимость, оцениваемая через дисконтированный денежный поток, считается лучшей мерой оценки результатов деятельности, так как требует полной информации о предприятии. Несмотря на то что метод построен на большом числе допущений в отношении ожидаемых результатов деятельности предприятия, он является стандартным методом оценки потенциальной рыночной стоимости для западных инвесторов. Понятие создания стоимости заставляет мыслить долгосрочными категориями, управлять всеми денежными потоками, относящимися к балансу и отчету о прибылях, выявляет умение сравнивать между собой денежные потоки за различные периоды времени с поправкой на соответствующий риск.

Оценка стоимости бизнеса разными методами может привести к различным результатам. Как выбрать окончательную величину стоимости? Если подходы, основанные на рыночных данных и денежных потоках, дают величину стоимости значительно ниже, чем подход с оценкой активов, то это указывает на величину экономического устаревания. Стоит ли доверять подходу с оценкой по активам? Инвестор заплатит только за те активы, которые обеспечат ему желаемый доход на эти активы. Если стоимость при рыночном или доходном методах выше стоимости замещения материальных активов, то это означает наличие гудвилла или других нематериальных активов. Следует ли брать в расчет стоимость чистых активов? Во всех случаях необходимо придерживаться здравого смысла, учитывая характер бизнеса и его активов, цель оценки и используемое определение стоимости, а также количество и качество информации, стоящей за каждым методом. Для комплексного учета разных подходов можно попытаться использовать математическое или субъективное взвешивание (пример 7).

Пример 7. Средневзвешенный результат оценки, полученный разными методами

| Метод | Стоимость | Вес, % | Средневзвешенная стоимость |

| Дисконтированных денежных потоков | 1000 | 50 | 500 |

| Компании-аналога Накопления активов | 800 900 | 25 25 | 200 225 |

| Средневзвешенная величина | | | 925 |

Если доверие к каждому подходу одинаково, то применяется простое среднее арифметическое всех подходов.

Следует отметить, что ни один из перечисленных подходов и методов не только не являются взаимоисключающими, но и дополняют друг друга. Обычно при оценке бизнеса в зависимости от целей оценки, искомой стоимости, поставленных условий, состояния самого объекта и состояния экономической среды используют сочетание двух-трех методов, наиболее подходящих в данной ситуации.

Проводя выбор методов для проведения процесса оценки бизнеса, необходимо четко представлять те преимущества и недостатки, которые несет в себе каждый подход и метод (табл. 8.7).

Таблица 8.7

Преимущества и недостатки различных подходов к оценке бизнеса

| Подход | Рыночный | Доходный | Затратный |

| Преимущества | Полностью рыночный метод | Учитывает будущие ожидания | Основывается на реально существующих активах |

| Отражает сегодняшнюю реальную практику покупки | Учитывает рыночный аспект (дисконт рыночный) | Годится для некоторых видов компаний | |

| | Учитывает экономическое устаревание | | |

| Недостатки | Основан на прошлом, нет учета будущих ожиданий | Трудоемкий прогноз | Часто не учитывает стоимость нематериальных активов и гудвилла |

| Необходим целый ряд поправок | Частично носит вероятностный характер | Статичен, не учитывает будущих ожиданий |

Правила подготовки отчетов по результатам оценки базируются на договоре между заказчиком и оценщиком. Договор заключается в письменной форме и не требует нотариального удостоверения. Отчет не должен допускать двусмысленного толкования или вводить в заблуждение. Отчет должен содержать описание объекта оценки, цель оценки, обоснование выбора метода оценки, заключение и дату проведения оценки.

1. Введение. Включает задание по оценке (цель оценки, кто выполняет оценку). Описываются часть рассматриваемой доли компании, попадающей под оценку, определение типа стоимости, краткое описание предприятия, применяемых методов оценки, величины стоимости и даты оценки.

2. Описание бизнеса. Включает различные источники информации о существующем состоянии и перспективах развития экономики и отрасли; историю предприятия, продукты, услуги, рынки и потребителей. Освещается чувствительность к сезонным или циклическим факторам, конкуренция, поставщики. Перечисляются средства, в том числе крупные активы как осязаемые, так и неосязаемые, имущество (собственное и арендуемое). Дается характеристика персонала (квалификация, текучесть), управления, перспектив бизнеса. В конце раздела группируются факторы, положительно или отрицательно влияющие на стоимость предприятия.

3. Финансовый анализ. Включает материалы, содержащие балансовые отчеты, отчеты о прибылях и убытках, финансовые коэффициенты за исследуемый период времени. Получение финансовой информации преследует цели оценки, раскрывает сущность рассматриваемого бизнеса. Даются пояснения по поводу корректировок отчетных финансовых данных, оговариваются допущения, принятые относительно проектировок на будущее. Рассматриваются прогнозные финансовые результаты бизнеса, проводится сравнение финансовых показателей с показателями предприятий аналогов и среднеотраслевыми показателями. На этом шаге важно выявить, как влияет величина различных финансовых показателей на величину стоимости предприятия.

4. Методология оценки и выводы. Освещает использованный метод (методы) оценки и основания для их применения. Содержит расчеты и логику рассуждений при применении метода (методов) оценки, способ получения значений переменных, таких, как дисконтные ставки, ставки капитализации или мультипликаторы оценки. Логические рассуждения и данные приводятся в обоснование применения премий или скидок, согласования результатов различных оценочных расчетов, приводящих к одному расчетному значению стоимости, определение величины стоимости бизнеса.

5. Общее заключение по оценке.

Контрольные вопросы

1. Понятия, цели оценки бизнеса, принципы оценки бизнеса.

2. В чем различие между оценкой бизнеса и оценкой имущества?

3. Какой формат аналитического баланса используется при оценке бизнеса?

4. Какие существуют альтернативные подходы к оценке бизнеса?

5. Как осуществляется оценка денежных потоков во времени?

6. Поясните доходный подход к оценке бизнеса и суть метода дисконтированных денежных потоков.

7. Раскройте суть метода капитализации прибыли.

8. Когда используется рыночный (сравнительный) подход к оценке бизнеса и метод рынка капитала?

9. Когда применяется метод сделок и отраслевых коэффициентов?

10. Для чего в затратном подходе используется метод стоимости чистых активов?

11. Когда в затратном подходе применяется метод ликвидационной стоимости?

12. Как получить стоимости контрольных и неконтрольных пакетов ценных бумаг?

13. В чем суть метода САРМ?

14. В чем суть метода средневзвешенной стоимости капитала?

15. Какие существуют методы для расчета остаточной стоимости бизнеса?

16. Поясните метод математического взвешивания для учета разных подходов к оценке стоимости бизнеса.

17. Каковы правила для подготовки отчета об оценке бизнеса?