Лекции по курсу «Теория ценных бумаг»

| Вид материала | Лекции |

- Лекции по курсу «Теория ценных бумаг», 347.23kb.

- Лекции по курсу «Теория ценных бумаг», 3266.73kb.

- Лекции по курсу «Теория ценных бумаг», 1266.35kb.

- Лекции по курсу «Теория ценных бумаг», 1166.77kb.

- Лекции по курсу «Теория ценных бумаг», 3232.48kb.

- Вопросы для подготовки к экзамену по курсу «Рынок ценных бумаг», 270.17kb.

- Лекции Селищева А. С. по курсу «Теория ценных бумаг», 1514.54kb.

- Учебная программа по курсу «управление портфелем ценных бумаг» Специальность, 48.16kb.

- Контрольная работа по курсу «Рынок ценных бумаг». Тема работы: «Регулирование рынка, 187.04kb.

- Лекции по курсу «Теория ценных бумаг», 1553.05kb.

Время глобальных альянсов

Появление первой трансатлантической биржи NYSE─Euronext, по-видимому, инициирует волну слияний в биржевом секторе. Первые кандидаты — лондонская LSE и нью-йоркская NASDAQ. NASDAQ в 2005 году уже приобрела 24% акций London Stock Exchange. В начале 2006 года в прессу просочилась информация о переговорах по поводу возможного слияния двух компаний, однако предложение NASDAQ было отклонено президентом LSE Кларой Фурзе из-за небольшой суммы премии на акции лондонской биржи. Отчасти нежелание LSE сливаться с NASDAQ было связано с профильным характером американской биржи, 90% акций которой относится к высокотехнологичному, очень волатильному сектору.

«Но сегодня давление по поводу такой сделки будет гораздо больше. Если в начале года менеджмент LSE мог выбирать, то теперь, с появлением первой трансатлантической биржи, конкуренция за клиентов будет быстро расти. Поэтому слияние между LSE и NASDAQ, скорее всего, лишь дело времени — в нем сейчас очень заинтересованы обе компании, а не только американцы», — рассказал «Эксперту» независимый финансовый консультант Бен Одли, директор финансовой компании Audley Associates.

В гонку слияний, вероятно, включатся и азиатские площадки. Президент Токийской фондовой биржи (TSE) Тайдзо Нисимури заявил, что TSE внимательно следит за событиями на рынке и рассматривает варианты альянса с американскими биржами, что позволило бы проводить торги 24 часа в сутки. По мнению аналитиков, из-за слияния Euronext и NYSE также резко возросла вероятность объединения фондовых бирж азиатского региона — как между собой, так и с японской TSE. Объектами сделок в ближайшие годы могут стать биржи Сиднея, Сингапура, Гонконга и Шанхая.

Наверное, не будет бездействовать и Deutsche Boerse — немцы могут возобновить попытки создания альянса с LSE. Но если та предпочтет NASDAQ, то франкфуртская биржа будет вынуждена искать партнеров в континентальной Европе, например миланскую Borsa Italiana или фондовые биржи Мадрида, Цюриха и Вены.

12 апреля 2007 года1 шведская газета Dagens Industri сообщила о том, что NASDAQ намерена приобрести ОМХ за 23 шведских крон (около $3,3 млрд.). Предложение было направлено руководству ОМХ почти две недели назад. На прошлой неделе компания допустила NASDAQ к изучению своей бухгалтерской отчетности, а вчера правление ОМХ должно было собраться для того, чтобы обсудить возможную сделку.

ОМХ в последнее время проявляет повышенный интерес к российскому рынку. С декабря 2006 года ОМХ совместно с LSE проводит торги срочными контрактами на депозитарные расписки российских компаний. В марте 2007 года ОМХ заявило о выходе на российский рынок путем создания с биржей «Санкт-Петербург» и группой RX новой международной биржи International Exchange St. Petersburg (IXSP). Если сделка состоится, российская площадка IXSP будет создаваться при непосредственном участии NASDAQ. Это будет первая крупная западня биржа, представленная в России.

LSE не пускают в Милан2. Основной акционер LSE, американская NASDAQ не позволила LSE провести допэмиссию акций, предназначенную для покупки миланской биржи Borsa Italiana. Демарш американцев ставит под угрозу амбиции Лондона по укреплению лидерских позиций на европейском фондовом рынке.

Вечером 11 июля 2007 года на ежегодном собрании акционеров LSE её главный инвестор – американская электронная биржа NASDAQ, которой принадлежит около 30% LSE, проголосовала против допэмиссии акций LSE на сумму около $1,8 млрд. При помощи этой допэмиссии британцы планировали профинансировать слияние с миланской биржей Borsa Italiana. Как известно, 21 июня 2007 года руководство LSE официально объявило о подаче заявки на объединение с миланской биржей на сумму $2 млрд. Спустя два дня итальянцы согласились принять это предложение (см. «Ъ» от 25.06.2007). Сделка должна финансироваться по схеме обмена ценными бумагами: акционеры Borsa Italiana получат 28% объединенной компании. Рыночная капитализация объединенной LSE Borsa Italiana должна составить €6 млрд.

Когда LSE объявила о переговорах с итальянцами, многие эксперты предстказывали, что NASDAQ попытается заблокировать сделку. Дело в том, что в случае допэмиссии доля NASDAQ в LSE сократится до 22%, что не входит в планы американцев, желающих добиться максимального контроля над LSE. NASDAQ неоднократно пыталась купить британскую площадку, но столкнулась с упорным сопротивлением со стороны руководства LSE. Тогда американцы начали скупать её акции на открытом рынке и к настоящему моменту (13.07.2007) довели в ней свою долю до 30%. Это дает им право влиять на стратегически важные решения LSE, касающиеся, например, вопроса о проведении допэмиссии.

Демарш NASDAQ может затруднить объединение LSE с миланской биржей. Однако руководство LSE считает, что, несмотря на сопротивление американцев, удастся довести сделку до конца. «Мы ожидаем, что в ближайшие месяцы мы сможем завершить сделку с Borsa Italiana“, - полагает глава LSE Клара Ферс. Её оптимизм поддерживают и некоторые аналитики. Всё это сойдет на нет уже в августе (2007), на очередном собрании акционеров», - полагает эксперт инвесткомпании Keefe Bruyette & Woods Майкл Лонг.

Внеочередное собрание акционеров LSE, на котором будет принято решение о слиянии с миланской биржей, назначено на 13 августа 2007 г. Чтобы сделка была одобрена, руководству LSE необходимо получить согласие держателей 50% акций. По данным The Financial Times, на прошедшем в среду (11.07.2007) годовом собрании присутствовали держатели лишь 60% LSE, поэтому NASDAQ со своими 30% и удалось заблокировать допэмиссию. Если же руководству LSE в августе 2007 удастся привлечь на собрание больше акционеров, чем в среду, у него есть шанс получить одобрение.

На EURONEXT претендуют Deutsche Boerse и NYSE. При этом шансы NYSE считаются более предпочтительными.

И у Euronext, и у Deutsche Boerse есть крупные отделения, проводящие операции с дерривативами. Это затруднило слияние этих двух бирж. В Euronext дерривативами торгует LIFFLE. И это самое прибыльное ее подразделение.

Если NYSE купит биржу Euronext, то это будет мировая супербиржа с капитализацией котирующихся на ней компаний в $27 трлн. = $22,3 + $4,6 трлн. (данные за 2006 год).

Табл. Крупнейшие биржи мира в 2006 г.1

| | Название | Общая капитализация компаний, торгующих на бирже ($трлн.) |

| 1 | NYSE | 22,3 |

| 2 | LSE | 9,2 |

| 3 | TSE | 6,8 |

| 4 | Euronext | 4,6 |

| 5 | NASDAQ | 4,6 |

| 6 | Deutsche Boerse | 2,7 |

| Источник: NYSE Group, Reuters. | ||

В случае объединения этих двух бирж штаб-квартира объединенной биржи будет находиться в Нью-Йорке, ее гендиректором станет нынешний руководитель NYSE Джон Тейн, а господину Жану-Франсуа Теодору отведут роль непосредственного руководителя европейского подразделения объединенной биржи. В совете директоров будет 11 представителей NYSE и 9 - Euronext.

● 1.06.2006 г. NYSE и Euronext объявили решение о слиянии. Общая капитализация единой компании составит $24 млрд. (€18 млрд.).

14 февраля 2007 г. Комиссия по ценным бумагам и биржам США (SEC) объявила о своем согласии на слияние NYSE и Euronext. В результате слияния образована первая трансатлантическая и крупнейшая в мире фондовая бирже. Общая рыночная капитализация ее составит $24 млрд. Слияние происходит на основе обмена акций. К 4 апреля 2007 г. процедура слияния должна завершиться2.

Южная Европа. 25 мая 2006 г. в ходе Финансового форума стран Южной Европы, президент Афинской фондовой биржи Спирос Капралос заявил о необходимости создания единого фондового рынка балканского региона. При этом он привел пример объединение Афинской и Кипрской фондовых бирж, что позволило существенно снизить издержки и оптимизировать систему проведения торгов. В числе наиболее перспективных партнеров Афинской фондовой биржи г-н Капралос назвал Бухарестскую фондовую биржу (BVB).

За более тесное сотрудничество фондовых рынков Южной Европы высказался и директор Венской фондовой биржи Флорин Бурнар. Но он предлагает все же сохранить независимость бирж.

В свою очередь, глава BVB Септиму Стоица высказался за путь, который лежит между предложением глав Афинской и Венской бирж.

Азия. Биржевая лихорадка докатилась до Азии. Больше всего выросли котировки Осакской биржи (OSE). OSE сильно отстает от TSE, на которую приходится 94% торговли акциями в Японии. Но TSE не публичная копания, не акционерное общество. А OSE – акционерная компания.

NASDAQ уже сотрудничала с OSE: в 1999 г. они создали в Японии площадку для небольших, быстро растущих компаний. Затем NASDAQ вышла из проекта. Сейчас OSE не интересует американцев, но Япония в целом для них очень интересна.

31 января 2007 г. NYSE и TSE объявили о создании «стратегического альянса». Их генеральные директора Джон Тэйн и Тайдзо Нисимуро подписали декларацию о намерениях, заявив, что эта договоренность в будущем может перерасти в более тесный союз.

Альянс может привести к тому, что обе биржи в 2009 г. обменяются 10% долей капитала. Для реализации этих планов TSE в 2008 г. должна стать публичной компанией. Кроме того, TSE ведет переговоры о сотрудничестве с LSE3.

Шевель Ольга. (shevel@financmag.ru). Биржи притяжения.4

Долгое время российские компании всерьез рассматривали только две страны для проведения IPO – Великобританию и США. О размещении акций где-нибудь в Азии «вслух» размышляли лишь некоторые мэйджоры российского фондового рынка и не вызывающие особого доверия структуры. Так было до недавнего времени. Но в конце февраля 2008 года намерении провести IPO Гонконге заявила Strikeforce Mining and Resources (SMR) компания , в которой консолидированы горнодобывающие активы «Базового элемента» (принадлежащие миллиардеру № 1 Олегу Дерипаске). Больше ничего неизвестно, хотя до «тихого периода» далеко, по совету консультантов SMR перестала комментировать процесс своей подготовки к размещению. Зато не скрывает своих планов «Газпром». Монополист собирается вывести свои ADR на одну из азиатских бирж.

На Восток. Крайне сложно привлекать финансирование в условиях кризиса ликвидности. Но потребность компаний в деньгах от этого меньше не становится. Так что переключение интереса с панически настроенных западных инвесторов на более спокойных участников фондовых рынков ЮВА и Ближнего Востока вполне естественно.

Таблица А-4.1. Показатели некоторых фондовых бирж на конец 2007 года

| Биржа | Внутренняя капитализация на конец 2007 года, млрд. | Изменение к 2006 году | Торгующиеся компании (из них иностранных) | Капитал, привлеченный в 2007 году с помощью IPO (SPO, $ млрд.) |

| NYSE | 15,65 | +1,5 | 2297 (421) | 60,3(76,6) |

| Tokyo SE | 4,33 | -6,1 | 2414 (15) | н.д. |

| LSE | 3,85 | +1,5 | 3307(719) | 49,8(32,6) |

| Shanghai SE | 3,69 | +302,7 | 860(0) | 58,3(29,7) |

| Hong Kong Exchanges and Clearing | 2,65 | +54,8 | 1241(9) | 37,4(32,8) |

| DB | 2,11 | +28,6 | 866(105) | н.д. |

| National SE India | 1,66 | +144,5 | 1330(0) | 7,9(25,8) |

| Bovespa | 1,37 | +48,1 | 402(9) | 28,5(14,3) |

| Taiwan SE | 0,66 | +10,4 | 710(5) | 0,5(1,5) |

| Singapore Exchange | 0,54 | +28,8 | 762(290) | 5,2(4,6) |

Азиатский регион и Ближний Восток привлекательны для любой крупной российской компании. Они будут выводить акции или депозитарные расписки одновременно на несколько бирж, чтобы обеспечить как можно более близкое присутствие к рынкам рабочей силы, сбыта и местным инвесторам. Например, у «Газпрома» ADR на Лондонской, Берлинской и Франкфуртской биржах эквивалентны 20,99% акций. Так что листинг на любой другой европейской площадке ему ничего не даст. Поэтому моноплист и изучает возможность выхода на новых инвесторов.

Уход от расходов. Бегство от кризиса ликвидности – лишь одна из причин перераспределения интереса эмитентов между финансовыми центрами. Основной мотив – поиск оптимального соотношения выгод и затрат в ходе привлечения капитала.

В последние годы серьезно ужесточились требования крупнейшей в мире NYSE. Применение акта Сарбейнса-Оксли серьезно удорожает процесс размещения и поддержания листинга. Так, суммарные затраты компании «Ситроникс» на проведение IPO в США были бы в два раза выше, чем в Великобритании. Значительных затрат требует поддержание листинга. «Ситрониксу» пришлось бы одновременно потратить на установку специальной системы для соответствия требованию акту более $10 млн., а затем еще несколько миллионов в год выделять на обслуживание. В результате концерн выбрал LSE, где поддержание листинга обходится на порядок дешевле.

Пример для подражания. LSE хоть и уступает Нью-йоркской или Токийской бирже по внутренней капитализации, но занимает второе место по объему торгов акциями - $10 млрд. за 2007 год (данные World Federation of Exchange).

Благоприятные условия, приемлемый размер взносов (16-281 тыс. фунтов стерлингов в зависимости от размера эмитента) сделали ее привлекательным финансовым центром для размещения и листинга иностранных компаний. На NYSE до 80% эмитентов составляют американские компании. В Лондон, напротив, стремятся игроки из зарубежных юрисдикций.

От присутствия в котировальных листах NYSE и NASDAQ отказываются не только новые эмитенты. В 2006-2007 гг. с американского фондового рынка добровольно ушли итальянские Fiat и Enel, немецкие BASF, E.On и Bayer, франко-голландский авиаконцерн Air France-KLM, французская Lafarge, шведский Volvo, британские British Gas, British Airways и Danone. Из российских компаний их примеру последовали «Татнефть» и «Ростелеком».

В Европе миграция эмитентов на Восток не останавливается. По данным World Federation of Exchanges, в 2007 году число иностранных компаний, получивших листинг на азиатских площадках, увеличилось на 35%. Здесь избыточная ликвидность сочетается с довольно развитой инфраструктурой, которая в состоянии обеспечить как потребности эмитентов, так и запросы инвесторов.

Деньги растут. Европа и Северная Америка продолжают лидировать по объемам частных и государственных сбережений, а также рыночной стоимости активов. Но по темпам роста накоплений Юго-Восточная Азия и Ближний Восток давно опережают развитые рынки. По объемам торгов ценными бумагами азиатские площадки пока отстают от развитых стран, но быстро сокращают разрыв. Например, капитализация компаний, торгующихся на Шанхайской бирже (внутренняя капитализация биржи), за год выросла в 4 раза, а Гонконгской – почти на 55%.

Ни на одной из восточных бирж российские эмитенты пока не представлены. Но отечественный бизнес становится разборчивее. Появилось понимание, что фондовый мир не ограничивается США и Европой.

Кошкаров Александр. Корона набекрень1.

Лидерство Лондона как ведущего финансового центра оказалось под угрозой. Причина – недальновидные налоговые новации кабинета Гордона Брауна.

Отчет исследовательской компании Z/Yen, которая по заказу лондонского Сити в третий раз провела исследование мировых финансовых центров, показал: разрыв между Лондоном и Нью-Йорком сократился. Итоговый балл Лондона в февральском исследовании составил 795 (еще в сентябре – 806), Нью-Йорк потерял всего один пункт, его итоговый балл – 786. Согласно результатам исследования, Нью-Йорк получил высшие результаты во всех сферах, кроме «чрезвычайно сложной регулятивной среды».

Но регулятивная среда ухудшается и в Лондоне. В среду, 12 марта 2008 года, британский министр финансов Алистер Дарлинг обнародовал план бюджета на 2009 год, который включает в себя значительные налоговые изменения для живущих в Британии иностранцев. Этот новый налоговый режим может ударить по интересам лондонского Сити, где работает около 350 тыс. чел., из которых примерно треть – иностранцы из-за пределов ЕС. Некоторые наблюдатели отмечают, что новый налоговый режим в Британии станет «местным законом Сарбейнса-Оксли», который в свое время подорвал превосходства Нью-Йорка в финансовом мире.

Заплати налоги. Британская экономика постепенно замедляется, финансовые рынки постоянно лихорадит, цены на недвижимость снижаются, а фактическое банкротство и последовавшая за ним национализация ипотечного банка Northern Rock подорвали доверие к британской банковской системе. В финансовых кругах Лондона многие ожидали, что правительство Гордона Брауна, который с июня 2007 года занимает пост премьер-министра, а до того десять лет возглавлял министерство финансов, займется спасением Сити, давно ставшего ключевым элементом британской экономики. Происходит же обратное: правительство своими действиями ставит будущее лондонского финансового центра под угрозу.

После того, как лейбористы в 1997 году пришли к власти, они пытались выглядеть в своей экономической политике сторонниками рынка, поддерживающими интересы лондонского Сити. Репутация Британии как стабильного места для ведения бизнеса и как базы для богатых иностранцев сегодня оказалось под вопросом. Ведь она основывалась на неизменном и справедливом налоговом законодательстве, изменить которое как раз и предлагает правительство Брауна.

Таблица А-4. 2. Рейтинг глобальных финансовых центров

(Интегральный рейтинг по результатам опроса 1200 профессионалов финансового сектора)

| Место | Город | Интегральный балл | Изменение по сравнению с сентябрем 2007 г. |

| 1 | Лондон | 795 | -11 |

| 2 | Нью-Йорк | 786 | -1 |

| 3 | Гонконг | 695 | -2 |

| 4 | Сингапур | 675 | 2 |

| 5 | Цюрих | 665 | -1 |

| 6 | Франкфурт-на-Майне | 642 | -7 |

| 7 | Женева | 640 | -5 |

| 8 | Чикаго | 637 | -2 |

| 9 | Токио | 628 | 3 |

| 10 | Сидней | 621 | -15 |

| 11 | Бостон | 618 | -3 |

| 12 | Сан-Франциско | 614 | 6 |

| 13 | Дублин | 613 | 8 |

| 14 | Париж | 612 | -10 |

| 15 | Торонто | 610 | -3 |

| Источник: Z/Yen | |||

Сегодня в стране живет 120 тыс. иностранцев с нерезидентским налоговым статусом (non-domiciled), которые, согласно действующим с XIX века налоговым правилам, не платят в Британии налоги на доходы, полученные за пределами страны. По новым правилам, которые вступают в силу с апреля 2008 года, иностранцы с этим статусом после 7 лет проживания в стране будут вынуждены платить в Британии подоходный налог, полученный за пределами страны. Тем же, кто хочет избежать подпадания под местное законодательство, придется платить ежегодный сбор в размере 60 тыс. долларов.

Кроме того, изменения коснутся правила отсчета резидентского статуса в налогообложении. Так, живущие в Монако или на острове Джерси британские миллиардеры или же летающие еженедельно в Лондон на работу с понедельника по пятницу швейцарские банкиры по старым правилам могли не учитывать в числе дней своего пребывания в Британии дни прилета и отлета. Это позволяло им утверждать, что они проводят в Британии менее 90 дней в году, то есть не платить британский подоходный налог. С апреля дни прилета и отлета, даже если это всего несколько часов, будут считаться проведенными в Британии.

По мнению британского министерства финансов, налоговые новации приведут к росту налоговых сборов. Так, по расчетам Дарлинга, уже в 2009 году британский бюджет получит дополнительно 1,4 млрд. долларов, а с 2010 года будет получать по 1 млрд. долларов в год. Постепенное уменьшение доходов доходов объясняется просто: по оценкам самого британского Минфина, уже в апреле 2008 года 3 тысячи non-domiciled покинут Британию.

Впрочем, налоговые изменения оказались не столь радикальными, как оказалось. Так, доходы от иностранных трастов не будут подпадать под пританские налоги, если они не будут переводиться в Британию. Кроме тог, для живущих в Лондоне американцев предусмотрена возможность вычитать свои американские налоги (граждане США платят налоги свое стране вне зависимости от того, где они проживают) из суммы налогов, которые они будут уплачивать в Британии.

Бегство с корабля. Однако расчеты британского Минфина могут оказаться не вполне верными, поскольку ошибки в правительственных прогнозах случались и в прошлом. Самый известный неверный прогноз – оценка британских властей, ожидавших переезда в страну всего 12 тыс. восточноевропейцев в год после расширения ЕС в 2004 году. В действительности же ежегодно в страну приезжало по 300 тыс. человек.

Вот и сегодня совсем другие прогнозные результаты показывает опрос, произведенный среди самих non-domiciled-иностранцев Обществом практиков трестов и состояний (Society of Trust and Estate Practioners, STEP), который представляет интересы 22 тыс. non-domiciled с общими активами в Британии, равными 90 млрд. Долларов. По данным опроса, 2,7 тыс. сверхбогатых клиентов планируют покинуть страну в ближайшее время. Это более половины из 5,2 тыс. живущих в Британии нерезидентов, имеющих свободные средства в инвестиционных портфелях в размере 30 млн. долларов и и более. Более трети клиентов STEP, 7 тыс. Человек, серьезно рассматривают возможность переезда. А тысяча человек уже покинули страну, чтобы не быть затронутыми налоговыми новациями.

Рэнкинг бирж по средневному обороту рынка акций в 2008 году (млрд. руб.)

| | Биржа | Оборот в 2008 | Оборот в 2007 | Изменение, % | | Биржа | Оборот в 2008 | Оборот в 2007 | Изменение, % |

| 1 | Nasdaq | 145,79 | 112,47 | 29,63 | 21 | ФБ ММВБ | 2,06 | 2,40 | -14,24 |

| 2 | NYSE Euronext (US) | 134,56 | 116,84 | 15,16 | 22 | Oslo Børs | 1,83 | 2,19 | -16,48 |

| 3 | London SE | 25,89 | 41,35 | -37,37 | 23 | Johannesburg SE | 1,60 | 1,70 | -5,78 |

| 4 | Tokyo SE | 22,35 | 25,90 | -13,73 | 24 | Bombay SE | 1,24 | 1,39 | -11,07 |

| 5 | Deutsche Börse | 18,90 | 17,29 | 9,27 | 25 | Singapore Exchange | 1,05 | 1,53 | -31,53 |

| 6 | NYSE Euronext (Eu) | 17,82 | 22,53 | -20,92 | 26 | Istanbul SE | 1,01 | 1,19 | -14,76 |

| 7 | Shanghai SE | 10,35 | 16,28 | -36,45 | 27 | Osaka SE | 0,94 | 1,06 | -11,39 |

| 8 | BME Spanish Exchanges | 9,75 | 11,89 | -17,97 | 28 | The SE of Thailand | 0,47 | 0,47 | -1,09 |

| 9 | TSX Group | 6,94 | 6,59 | 5,31 | 29 | Athens Exchange | 0,46 | 0,68 | -31,71 |

| 10 | Hong Kong Exchanges | 6,52 | 8,55 | -23,82 | 30 | Mexican Exchange | 0,45 | 0,50 | -8,97 |

| 11 | Borsa Italiana | 6,10 | 9,24 | -33,95 | 31 | Indonesia SE | 0,45 | 0,46 | -1,53 |

| 12 | SIX SwissExchange | 6,04 | 7,54 | -19,91 | 32 | Tel Aviv SE | 0,44 | 0,40 | 9,58 |

| 13 | Korea Exchange | 5,42 | 7,28 | -27,47 | 33 | Wiener Börse | 0,43 | 0,52 | -18,22 |

| 14 | OMX Nordic Exchange | 5,42 | 7,28 | -25,64 | 34 | Bursa Malaysia | 0,38 | 0,68 | -44,10 |

| 15 | Australian SE | 5,04 | 5,51 | -8,69 | 35 | Egyptian Exchange | 0,37 | 0,24 | 54,40 |

| 16 | Shenzhen SE | 4,97 | 8,41 | -40,94 | 36 | Irish SE | 0,33 | 0,55 | -39,09 |

| 17 | Taiwan SE Corp. | 3,35 | 4,04 | -17,10 | 37 | Warsaw SE | 0,28 | 0,35 | -19,91 |

| 18 | BM&FBOVESPA | 3,00 | 2,43 | 23,49 | 38 | Santiago SE | 0,15 | 0,20 | -26,23 |

| 19 | National SE of India | 2,96 | 3.04 | -2,65 | 39 | Budapest SE | 0,12 | 0,19 | -35,38 |

| 20 | AMEX | 2,25 | 2,68 | -16,20 | 40 | Colombia SE | 0,08 | 0,07 | 21,81 |

Источник: Фондовая биржа ММВБ. Инвестиции, ликвидность, технологии (рекламный проспект. М. 2009). С. 4-5.

Чайка Ф. Биржи на биржах1

Тренд. «Ф.» заинтересовался, выгодно ли инвестировать в акции бирж, и обнаружил фаворитов совсем не там, где, казалось бы, их стоило искать

На первый взгляд, нет лучшей ценной бумаги, чем акции биржевой площадки. Объемы торгов не сильно зависят от роста и падения индексов, а значит, такой компании должен быть обеспечен стабильный доход при любой ситуации на рынках. Это правило действительно работало в период бычьего долгосрочного тренда.

Д

| БИРЖИ-АУТСАЙДЕРЫ | % |

| Биржа Ясдак (Япония) | -36,8 |

| LSE | -37,2 |

| Биржа Осло | -39,1 |

| NASDAQ Nordic | -39,3 |

| Люблянская | -42,4 |

| Osaka Securities Exchange | -45,9 |

| Биржа Буэнос-Айреса | -46,7 |

| Национальная Швейцарская | -47,3 |

| Мальтийская | -48,0 |

| Deutsche Bцrse | -48,4 |

| Венская | -49,3 |

| Парижская (NYSE Euronext Europe) | -51,0 |

| Амманская (Иордания) | -52,4 |

| Ирландская | -52,6 |

| Люксембургская | -83,7 |

инамика объемов торгов по итогам 2009 года в местной валюте

| БИРЖИ-ЛИДЕРЫ | % |

| Шэньчжэньская | +119,0 |

| Шанхайская | +91,9 |

| Стамбульская | +44,9 |

| Филиппинская | +30,1 |

| Коломбо (Шри-Ланка) | +29,0 |

| Корейская | +24,1 |

| Национальная Индийская | +19,5 |

| Тегеранская | +16,3 |

| ММВБ | +14,2 |

| Тайваньская | +14,0 |

| Таиландская | +11,6 |

| Биржа Сантьяго | +9,5 |

| Варшавская | +5,9 |

| Колумбийская | +0,8 |

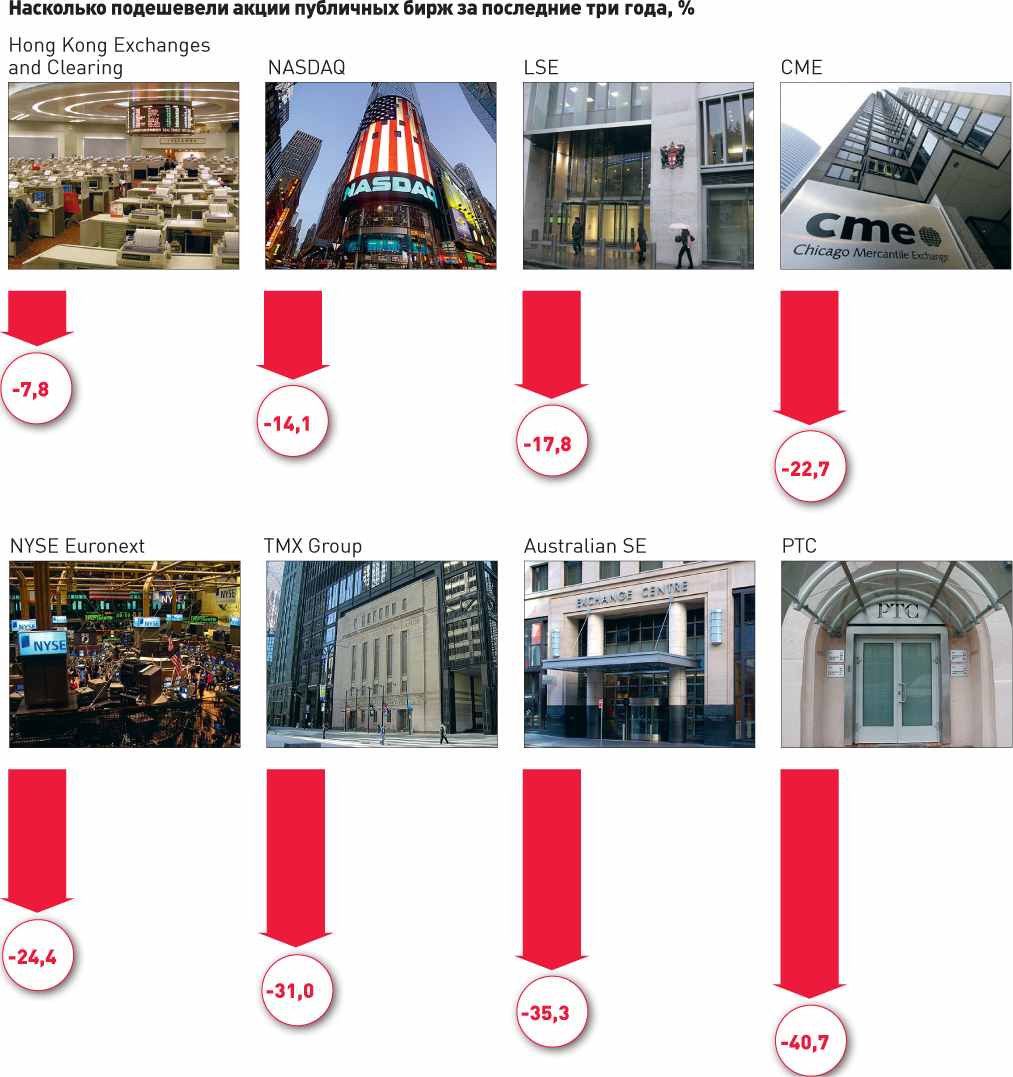

Бумаги бирж, сумевших провести IPO в докризисное десятилетие, показывали хорошую доходность. Так, одной из первых в отрасли публичной стала Австралийская биржа ценных бумаг (ASX). Она разместилась в 1998 году по 4,1 австралийского доллара за акцию, а к началу 2008-го котировки выросли до 60 австралийских долларов. Затем, во время острой фазы кризиса, последовало отвесное падение, но и теперь доходность этих бумаг впечатляет: без поправки на инфляцию – 625% за 12 лет. Иная судьба у акций самой большой мировой площадки – Нью-Йоркской фондовой биржи (NYSE). Ее размещение поначалу также сулило безоблачные перспективы, ведь в августе 2006 года, когда состоялся дебют, мало что предвещало наступление финансового кризиса. Инвесторы заплатили по $67 за акцию NYSE, а сегодня торги идут ниже отметки $29. Успех австралийцев повторить не удалось. Акции других бирж, ставших публичными, в последние три года тоже стабильно пребывают в минусе.

Динамика акций некоторых площадок

| | C начала года, % | За год | За три года | Цена, $ | Капитализация, млрд $ |

| Osaka Securities Exchange | -7,8 | -2,2 | -1,7 | 5106,0 | 1,4 |

| Hong Kong Exchanges and Clearing | -10,6 | -14,3 | -7,8 | 16,1 | 17,4 |

| IntercontinentalExchange | -14,1 | +0,6 | -11,6 | 96,5 | 7,1 |

| NASDAQ | -2,0 | -6,8 | -14,1 | 19,4 | 3,9 |

| LSE | -6,3 | -13,3 | -17,8 | 999,2 | 2,8 |

| CME | +28,5 | -12,2 | -22,7 | 237,9 | 16,0 |

| NYSE Euronext | +15,7 | +7,0 | -24,4 | 28,7 | 7,1 |

| TMX Group | -11,3 | -16,6 | -31,0 | 27,4 | 2,0 |

| Bursa Malaysia | -11,8 | -8,6 | -32,7 | 2,3 | 1,2 |

| Australian Stock Exchange | -16,2 | -17,2 | -35,3 | 26,5 | 4,6 |

| РТС | +0,0 | +48,8 | -40,7 | 320,0 | 0,5 |

| Индекс SP 500 TR | -3,1 | +6,1 | -7,9 | | |

Опять Китай. Что неудивительно, поскольку размещали свои акции в основном площадки из развитых стран, сильнее всего страдающих от кризиса. Правило, по которому объемы биржевых торгов остаются высокими независимо от направления индексов, не работает, потому что часть инвесторов закрыла свои позиции, распродав активы, часть ушла на денежный рынок, а часть – на товарный. Наконец, многие фонды просто взяли паузу в надежде пережить неспокойные времена. От объемов торгов на бирже Люксембурга, можно сказать, ничего не осталось: в прошлом году они снизились на 84%. Вдвое рухнули обороты у таких гигантов, как Немецкая биржа (Deutsche Bоrse), Венская биржа, биржа в Осако. Столь любимая российскими компаниями Лондонская фондовая биржа (LSE) потеряла 37%, скандинавская NASDAQ Nordic – около 40%.

Финансовые показатели некоторых бирж

по итогам первого полугодия

| Биржа | Выручка, $ млн (динамика, %) | Прибыль, $ млн (динамика, %) |

| CBOE | 213,7 (+3,0) | 47,6 (-9,0) |

| NASDAQ OMX Group | 750,0 (н. д.) | 200,0 (н. д.) |

| Osaka Securities Exchange | 696,0 (н. д.) | 523,0 (н. д.) |

| Deutsche Bцrse Group | 1370,0 (+2,7) | 400,7 (-14,3) |

| BM&F Bovespa | 526,0 (+34,2) | 466,8 (+44,9) |

| TMX Group | 282,4 (+3,0) | 96,7 (+8,0) |

| Hong Kong Exchanges and Clearing | 445 (+3,0) | 291 (+3,0) |

| CME Group | 1507,0 (+16,5) | 511,4 (+21,5) |

| LSE | 324,1 (н. д.) | 60,6 (н. д.) |

| Bursa Malaysia Berhad | 50,1 (+9,1) | 18,3 (+13,7) |

| Bombay Stock Exchange | 237,3 (-1,8) | 10,7 (-11,4) |

| РТС | 18,3 (+49,9) | 0,6 (-74,7) |

| ММВБ | 20,1 (+30,4) | 2,5 (-19,9) |

Совершенно противоположная картина в «новом» мире. Китайские площадки в Шэньчжэне и Шанхае показали рост оборотов в 2009 году вдвое. Также среди лидеров – представители других развивающихся экономик, в том числе российская ММВБ, на которой прирост составил 14%. Страны БРИК и прочие растущие регионы неожиданно оказались не только локомотивом, который тащит мировую экономику из пропасти, но и передовиками биржевой торговли. Впереди у них еще долгий путь, поскольку, например, суммарная капитализация компаний, которые торгуются на площадках БРИК, не превышает $10,5 трлн против $14,1 трлн только у одной NYSE. Однако несколько лет назад показатели были и вовсе несопоставимы.

Немаловажно, что бумаги очень многих крупных компаний – голубых фишек из Китая, Индии, России и Бразилии – торгуются не на родине, а на американских площадках и в Лондоне. Если представить, что регуляторы этих стран запретили бы размещать бумаги за рубежом, то положение нынешних биржевых гигантов оказалось бы незавидным. Но местные биржи развиваются параллельно с национальными экономиками, и одномоментное перемещение центров торговой ликвидности из Лондона и Нью-Йорка в тот же Шанхай или Москву невозможно – сначала нужно добиться достижений в корпоративной культуре, прозрачной отчетности и внимания к миноритарным акционерам. Да и необязательно это: количество обращающихся на рынке ценных бумаг вовсе не тождественно их качеству. Так что вопрос заключается в том, когда развивающиеся площадки станут более цивилизованными и безопасными для инвесторов. Очевидно, на это уйдет еще много времени.

Не дожидаясь счастливого будущего, можно уже сейчас, заблаговременно войти в капитал бирж из развивающихся стран. Недавно именно так поступил легендарный Джордж Сорос, фонд которого приобрел 4% акций Бомбейской фондовой биржи примерно за $35 млн. Сделка, конечно, не выглядит масштабной. Да и достался этот пакет Соросу, можно сказать, по случаю, в рамках распродажи бизнеса Dubai Holding – того самого, который объявил в прошлом году технический дефолт по облигациям, наделав много шуму.

На что надеется Сорос? Генеральный директор «Алор Инвеста» Елена Садова объясняет на примере российских бирж, каким образом можно эффективно участвовать в их развитии, даже не владея большим объемом акций: «Необязательно проводить своего представителя в совет директоров. Небольшого пакета достаточно, чтобы участвовать в работе комитетов и рабочих групп, которые занимаются внедрением новых инструментов, тарифной политикой». Самому «Алор Инвесту» принадлежит не более 2% в акционерных капиталах РТС и ММВБ. Присутствие в совете директоров все-таки позволяет оказывать более серьезное влияние, считает руководитель управления торговых операций на рынке акций «ВТБ Капитала» Олег Ачкасов. Так, для гарантированного проведения своего кандидата в совет РТС нужно владеть примерно 10% акций.

Топ-20 по капитализации в июле 2010 года

| Биржа | Капитализация, $ трлн | Динамика к июлю 2009 года, % |

| Нью-Йорская | 11,7 | +18,7 |

| Токийская | 3,4 | +1,5 |

| NASDAQ | 3,3 | +18,1 |

| LSE | 2,7 | +12,3 |

| Парижская (NYSE Euronext Europe) | 2,5 | +6,4 |

| Шанхайская | 2,4 | -12,6 |

| Гонконгская | 2,3 | +14,0 |

| Канадская (TMX Group) | 1,8 | +19,4 |

| Bombay Stock Exchange | 1,4 | +30,9 |

| Национальная Индийская | 1,4 | +36,0 |

| Бразильская (BM&F Bovespa) | 1,3 | +29,0 |

| Deutsche Bцrse | 1,2 | +0,8 |

| Австралийская | 1,2 | +19,5 |

| Испанская (BME SE) | 1,1 | -3,4 |

| Швейцарская (SIX Swiss) | 1,0 | +9,8 |

| Шэньчжэньская | 1,0 | +31,2 |

| Корейская | 0,9 | +24,1 |

| NADDAQ Nordic | 0,9 | +19,4 |

| Йоханнесбургская | 0,8 | +12,4 |

| ММВБ | 0,8 | 0,0 |

О серьезной инвестиционной отдаче от российских бирж пока говорить не приходится. Как и китайские площадки, они молоды и находятся на этапе бурного развития. Поэтому их финансовые показатели зачастую высвечивают внешне негативную картину. К примеру, доходы фондовой биржи РТС в первом полугодии выросли на внушительные 50%, а вот прибыль снизилась почти на 75%. Аналогичная ситуация на ММВБ: выручка увеличилась на треть, прибыль сократилась на 20%. «На таком бурном этапе роста бизнеса, как сейчас, биржи иногда показывают низкую прибыль, но понятно, что деньги инвестируются в развитие», – объясняет Елена Садова. Стратеги и вовсе, кажется, не замечают, что там творится с прибылью у бирж. «КИТ Финанс» сейчас продает свой 11-процентный пакет в РТС Европейскому банку реконструкции и развития и, по информации участников рынка, просит за него около $80 млн. То есть на 31% больше рыночной цены. Правда, с рыночной ценой РТС история отдельная – последняя единичная сделка с ее акциями объемом в $65 тыс. зафиксирована полгода назад. В любом случае, в свете возможного будущего слияния ММВБ и РТС стратеги наверняка рассчитывают на кратный рост стоимости пакетов.

Можно предугадать, что произойдет в дальнейшем с капитализацией российских площадок или, скажем, китайских – исходя из динамики акций состоявшихся биржевых гигантов. В последние годы их бумаги серьезно уступают в доходности даже обычным индексам вроде S&P-500, не говоря уже о некоторых отраслевых и биржевых фондах. Дело в совпадении двух факторов – финансового кризиса с последующим падением объемов биржевых торгов и этапа консолидации ведущих игроков. Последние крупные сделки M&A прошли в отрасли до 2008 года. Тогда, напомним, NASDAQ вышла на скандинавские рынки, а NYSE приобрела Euronext в Париже. «Мировые биржи переживают период укрупнения. На этом этапе маржа снижается, поскольку усиливается конкуренция между площадками. Дальнейшая консолидация позволит экономить на масштабе и добиться модели рынка, более приближенной к олигополистической», – полагает Олег Ачкасов.

Важным драйвером роста биржевых акций в ближайшее время могут также стать новые требования законодательства. В США это закон Додда – Фрэнка, обязывающий перевести многие операции с деривативами на публичный рынок. В России есть надежда на развитие полноценных торгов товарными фьючерсами, в частности, контрактами на нефть.