Лекции по дкб селищева А. С

| Вид материала | Лекции |

СодержаниеСигал Евгений. Евро по закону джунглей Холодный душ Европейская матрешка Четвертый рейх Взрослый развод Русская доля |

- Лекции по дкб селищева, 581.84kb.

- Лекции по дкб селищева А. С. Последнее, 165.7kb.

- Лекции по дкб селищева, 873.55kb.

- Лекции по дкб селищева А. С. Последнее, 737.65kb.

- Лекции по дкб селищева, 1394.25kb.

- Лекции по дкб селищева, 1085.24kb.

- Лекции Селищева А. С. по курсу «Теория ценных бумаг», 1514.54kb.

- Лекции Селищева А. С. «Производные финансовые инструменты», 171.47kb.

- А. С. Селищева Последнее обновление 28. 01. 2012 = Приложения «Г» к лекции, 3466.33kb.

- А. С. Селищева Последнее обновление 0 0 201 2 = Приложения «Б» к лекции, 1799.31kb.

Глазкова Т. Идеолог евро Жак Делор рассказал о том, как спасти единую валюту63

Основными ошибками европейских политиков стали отсутствие единой экономической политики, а также недостаток централизованного контроля над странами с единой валютой. Об этом экс-глава Еврокомиссии (1985—1995 годы) Жак Делор рассказал в интервью британской газете The Telegraph.

Не желавший общаться с журналистами около десяти лет, один из идеологов евро Жак Делор все же сделал исключение и рассказал британскому изданию о том, почему же зона единой валюты оказалась в столь глубоком кризисе.

Первый вопрос, заданный британским журналистом, был предсказуем: «Кто виноват?» Ответ г-на Делора также оказался вполне ожидаем: в проблемах еврозоны виновны не ее архитекторы, а те, кто реализовал эту идею.

По его словам, создавая единое валютное пространство, нужно было создать и единую экономическую политику, «основанную на сотрудничестве стран-членов». Под ней г-н Делор понимает, в частности, общую систему налогов, борьбу с безработицей и иные социальные проекты. Экс-глава Еврокомиссии неоднократно призывал к такому сотрудничеству, но «не был услышан».

Еще одна проблема, которую не решили «строители» еврозоны, — мониторинг. Политики должны были следить за развитием экономик зоны евро, но они пренебрегли этой обязанностью. Долгое время евро, на первый взгляд, чувствовал себя хорошо, помогая экономическому росту и ценовой стабильности как сильных, так и слабых стран. «Министры финансов не хотели замечать никаких неприятных моментов, с которыми им пришлось бы бороться», — с горечью отметил г-н Делор.

В целом же, как считает один из известнейших политиков прошлого, все 17 государств — членов еврозоны слишком слабо и слишком поздно отреагировали на проблемы, обострившиеся в 2008 году. В результате рынки сейчас страдают от неопределенности. «Если вы поставите себя на место инвестиционных фондов, страховых компаний и пенсионных фондов, то поймете, что они ждут четкого сигнала». И этот сигнал должны дать вместе все главы правительств. Вместо этого от политиков до конца октября доносилась «какофония заявлений».

Тем не менее, г-н Делор по-прежнему верит в единую валюту: «Евро может выйти из этого кризиса только при двух условиях. Во-первых, пожарные должны потушить огонь. Во-вторых, нужно создать новую архитектуру». Иначе, по его мнению, рынки не избавятся от скепсиса.

«Бегство из евро уже началось» — главный валютный стратег Morgan Stanley Ханс Редекер (Перевод Александра Полоцкого)64

В 2012 году стоимость единой европейской валюты будет продолжать падать, прогнозирует главный валютный стратег Morgan Stanley ХАНС РЕДЕКЕР. В интервью Handelsblatt эксперт объясняет, почему уже скоро курс единой европейской валюты составит 1,2 долл., и советует, какие валюты следует покупать инвесторам.

— За последние десять дней стоимость евро снизилась на 5 евроцентов, ниже отметки 1,3 долл. США. Чем объяснить это падение?

— Это связано с тем, что на минувшей неделе ЕЦБ во второй раз подряд снизил основную учетную ставку. И шаг этот не последний, так как европейские страны и банки испытывают значительную потребность в рефинансировании.

— В проблеме потребности рефинансирования нет ничего нового. Почему же тогда в ходе кризиса положение евро так долго оставалось стабильным?

— Вначале поддержку евро обеспечивал целый ряд специфических факторов. Так, например, вплоть до конца лета крупные покупки евро осуществляли центробанки. Сейчас эта волна несколько спала. Параллельно банки сократили объем своих зарубежных сделок, возвратив тем самым евро на родину. Таким образом, сильно замедлился и этот процесс.

— До сих пор в кризисные времена инвесторы вкладывались в долгосрочные облигации Бундесбанка или в золото. Однако в последние месяцы мы наблюдаем тут падение курсов. Куда же уходят деньги?

— Мы вступили в новую фазу крайне сильного нежелания рисковать. Инвесторы освобождаются от долгосрочных облигаций, акций и даже от золота и вкладывают деньги в краткосрочные бумаги с фиксированным процентом. Поскольку спрос на подобные бумаги резко возрос, то в последние время мы столкнулись даже с отрицательной доходностью. В качестве альтернативы инвесторы вкладывают свои деньги, например, в доллар. В настоящее время мы наблюдаем бегство из евро, поэтому курс евро к доллару падает. Но это касается и курса евро по отношению ко многим другим валютам.

— Почему именно в доллар? Ставки там ниже, да и с долгами у американцев полно своих проблем.

— Доллар имеет наибольшую ликвидность. К нему привязано более 50 валют.

— И как долго продлится еще это бегство в доллар?

— Процесс этот продолжится вплоть до четвертого квартала 2012 года включительно. Не позднее лета будущего года евро будет стоить уже 1,20 долл. США.

— Что должно случиться, чтобы тенденция эта прекратилась?

— Европейские институты должны договориться о мерах по укреплению рынка капитала, базирующегося на евро. В настоящее время рынок этот для инвесторов не интересен, так как на рынках облигаций проблемных стран Европы наблюдается слишком сильная волатильность. Если тут удастся добиться прекращения волнений без того, чтобы ЕЦБ начал печатать дополнительные деньги, то евро может пойти вверх.

— Каковы были бы последствия развала зоны евро?

— Тогда произошло бы мгновенное удорожание валют ведущих стран Европы, образующих ее ядро. Однако подобный сценарий мы считаем — по политическим и экономическим причинам — крайне маловероятным.

— Что означает для рынков капитала дальнейшее снижение курса евро?

— Евро станет интересным для инвесторов в качестве долгосрочной валюты долга. Это означает, что они берут кредит в евро, а инвестируют его уже в другой валюте. Это приводит к усилению оттока евро, что ведет к дальнейшему ослаблению единой европейской валюты. До сих пор классической валютой долга был доллар США, ну а теперь он все сильнее делит эту роль с евро.

— Так в какие же валюты есть смысл инвестировать?

— Мы рекомендуем австралийский доллар и азиатские валюты. В наступающем году эти валюты будут выигрывать в сравнении с евро.

— Не каждая страна готова безучастно наблюдать за тем, как ее собственная валюта дорожает по отношению к евро. Скажем, Центробанк Швейцарии установил в августе минимальный обменный курс для своего франка.

— Слабеющая единая европейская валюта станет и в будущем оказывать на швейцарский франк сильное давление. Так что в 2012 году ЦБ Швейцарии дальнейшее укрепление франка снова предотвратить уже не удастся.

Сигал Евгений. Евро по закону джунглей65

Похоже, что реформа еврозоны пройдет по жесткому сценарию — поступятся слабыми ради выживания сильных. Проведенный "Деньгами" анализ сценариев развала еврозоны позволяет сделать вывод: скорее всего, она выживет, хотя и в усеченном виде. А вот активы в евро вскоре могут оказаться убыточными.

Холодный душ

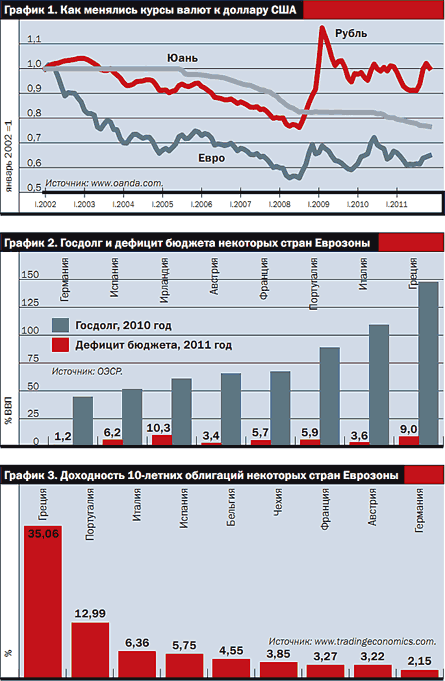

Кризис в еврозоне, безусловно, главная медийная тема уходящего года, а угроза краха евро — главный страх. Причем, скорее всего, так будет и в наступающем 2012-м. Страхи витали не только в Европе, но вполне явственно ощущались и у нас: Банк России держит в европейской валюте 41% золотовалютных резервов, это порядка €140 млрд. А у граждан, следовавших кризисным заветам аналитиков и дифференцировавших свой портфель по нескольким валютам, осталось еще много евро на руках и в банках.

Заканчивающийся год не принес ясности относительно будущего экономики Европы, а курс евро к середине декабря вернулся к значениям января 2011-го, чуть ниже $1,3. Уже практически очевидно, что летний рост курса евро объяснялся преувеличенными опасениями, связанными с потолком госдолга США, а не с усилением позиций европейской экономики. Сейчас ситуация развернулась: инвесторы продают евро и покупают доллары, опасаясь развития долгового кризиса в Европе (см. соотношение валют на графике 1).

В 2011 году к кризисным Греции и Ирландии добавились Италия, Испания и Португалия, а стоимость необходимого антикризисного пакета стала измеряться уже триллионами евро. "Эффект домино" стал чуть ли не самым расхожим словосочетанием для описания происходящего, во второй половине 2011 года не раз звучали предупреждения: еще чуть-чуть, буквально дней десять, и свернуть с колеи, ведущей к краху, будет невозможно.

Многие европейские страны и банки поплатились рейтингами, а правительства, например кабинеты Берлускони и Папандреу,— портфелями. И под конец года — холодный душ: рейтинговое агентство S&P предупредило о вероятном снижении рейтинга 15 из 17 стран еврозоны. Исключением стали Кипр, оценка которого незадолго до того была поставлена на пересмотр, и Греция, рейтинг которой с лета и так "мусорный".

Очевидно, что каскад таких новостей как-то воздействовал на власти ЕС и еврозоны, и они решили поискать новые варианты помимо традиционного — включения печатного станка. Первой ласточкой стало ноябрьское решение по Греции, в котором ей четко дали понять, что Греция, конечно, безмерно важна для будущего объединенной Европы, но стабильность евро много важнее. А следовательно, Греция либо соглашается на предложенный Германией и союзниками план ограничения бюджетных расходов, либо может проводить референдумы, но уже не в рамках еврозоны.

Европейская матрешка

Возможный перелом обозначен декабрьским решением 17 стран—участниц еврозоны о создании бюджетного и налогового союза. Он должен улучшить финансовый контроль и управление, повысить доверие к евро у инвесторов и вывести членов союза на новый уровень интеграции. Впрочем, никакого укрепления евро за этим не последовало, наоборот, ускорилось снижение. Возможно, дело в том, что, хотя предлагаемые меры кажутся не только здравыми, но и назревшими, правильнее было бы назвать эти предложения крайне запоздалыми. Их необходимость обсуждалась экономистами и кризисной осенью 2008 года, и десять лет назад — перед введением наличного евро, и гораздо раньше — еще до появления Евросоюза как такового.

Действительно, трудно представить себе эффективное управление, координацию усилий в объединенной Европе, когда денежно-кредитная политика определяется в одном месте, а бюджетная и налоговые — в других. Причем этих других — 17. И даже существование единого эмиссионного центра можно до некоторой степени подвергнуть сомнению: практически бесконтрольные дефициты национальных бюджетов, финансируемые за счет выпуска номинированных в евро облигаций, по сути, мало чем отличаются от формальной эмиссии. Девальвация национальных валют, которая без евро была бы практически неизбежна, здесь спрятана в бумагах, в росте процентной ставки, в дисконте к номиналу.

Действия национальных правительств бьют по евро, а у Брюсселя недостаточно рычагов влияния на "ослушников". При нынешнем формате управления еврозона сохраниться просто не сможет.

Новые механизмы управления предполагают не только передачу Брюсселю надзорных функций и права вето, но и более жесткую финансовую дисциплину. Если какие-то страны не удовлетворяют требуемым показателям, их ждет прощание с зоной евро. Из интеграционных процессов их исключать не станут, и будущее Европы предстанет перед нами в виде матрешки.

Можно представить себе существование широкого договора, предполагающего свободное передвижение людей и товаров, на базе которого заключаются более узкие по составу участников валютные, финансовые и налоговые союзы. Если правительство какой-то страны не способно контролировать бюджетный дефицит и госдолг, то добро пожаловать на предыдущий уровень интеграции (см. график 2).

Четвертый рейх

К экономическим барьерам добавляются и политические, так как высокий уровень интеграции для небольших стран на практике будет означать потерю суверенитета и передачу финансового контроля в центр, под которым все чаще понимают Берлин. Германия тоже перестала стесняться своего положения, что находит отражение и в риторике Ангелы Меркель, и в многочисленных публикациях в СМИ. На прошлой неделе немецкая WirtschaftsWoche Heute писала, что "Германия дотирует Францию, а также остальную часть еврозоны опосредованно, через общую валюту, а также напрямую, например путем предоставления кредитов".

С этим трудно спорить, но у этой монеты есть и обратная сторона: Германия решает свои задачи. Значительная часть средств, выданных в качестве кредитов Южной Европе, возвращается в Германию через покупку немецких товаров, и тем самым поддерживается рост немецкой экономики. Договоренности о новом витке интеграции вызывают опасения, в них видят очередную попытку Германии установить гегемонию в Европе. А в призывах Меркель к налаживанию управляемости усматривают даже закручивание гаек и угрозу для демократии.

12 декабря нобелевский лауреат Пол Кругман в статье "Депрессия и демократия" в газете The New York Times написал, что "широкая публика не очень-то понимает всю серьезность происходящего в Европе". И дело тут, по его словам, уже не в том, что "общая валюта, которая должна была связать страны вместе, создала вместо этого атмосферу ожесточенной раздражительности", а в том, что ситуация грозит "восстановлением авторитарного правления под тончайшим налетом демократии в самом сердце Европы".

На экономику, впрочем, как уверены многие аналитики, "авторитарный" сценарий может оказать положительное влияние: наладится координация и управляемость, что приведет к повышению эффективности экономики еврозоны и укреплению евро. В этом случае курс евро может вернуться к значениям $1,4-1,5 и продолжить укрепление.

Впрочем, пока возврат к тоталитаризму в Европе выглядит таким же конспирологическим сценарием, как и скорый крах еврозоны с последующим глобальным банкротством стран, банков, корпораций и домохозяйств. При таком развитии европейцев ждут социальные потрясения, а обладателей активов в евро по всему миру — то же, что и обладателей МММ.

Взрослый развод

Нынешние инициативы властей еврозоны не предвещают ни построения вертикали власти, ни хаоса, но приведут к неминуемому переформатированию Евросоюза. Цивилизованный сценарий распада еврозоны предполагает сохранение евро в сильных экономиках Европы — Германии, Франции, Финляндии, государствах Бенилюкса и некоторых странах Центральной Европы. Согласно вышедшей в декабре монетарной статистике ЕЦБ, в настоящее время в обращении находится более 840 млрд наличных евро, а суммарная денежная масса (агрегат M2) превышает €8,5 трлн.

ВВП Германии, Франции и еще нескольких относительно небольших стран, сохраняющих свои места в будущей еврозоне, составляет порядка 80% ВВП нынешней еврозоны. Если предположить, что большая часть обязательств в евро ляжет на эти страны, то возможно, что евро ослабеет примерно в такой же пропорции, то есть курс евро может за короткий промежуток снизиться на 20-25% и вернуться к уровню $1.

В долгосрочной перспективе, впрочем, это приведет к постепенному восстановлению евро. Правило "Когда леди покидает автомобиль, расход топлива снижается" никто не отменял. Уровень жизни в крупнейших экономиках Европы, конечно, на какое-то время снизится, но это снижение не станет критичным.

Страны, выбывшие из еврозоны, ждет более печальная участь: частичный или полный дефолт с последующим возращением к драхмам, лирам и песо. При этом данные валюты будут, вероятно, как-то привязаны к евро, как сейчас привязаны датская крона и боснийская марка. Но обязательства отчисленных номинированы в евро, а немецкие и французские банки будут ожидать возврата средств. Это означает постоянную девальвацию и осложнение социальной обстановки. Причем еще не факт, что это вернет их экономикам конкурентоспособность. Никакие курсовые игры (в отсутствие катастроф планетарного масштаба) не сделают итальянские товары дешевле китайских.

Русская доля

Продолжение ослабления евро, которого, похоже, уже не избежать, скажется и на России. И дело тут не только в наших многомиллиардных резервах, сконцентрированных в значимой степени в европейской валюте, но и во вкладах населения. По данным ЦБ на 1 декабря, вклады населения в валюте и драгметаллах превысили 2 трлн руб., это около 20% всех вкладов физлиц. Согласно экспертным оценкам, доля вкладов в евро может составлять до трети валютных вкладов. Эти €20 млрд, может, и не так много в масштабах государства, но для их владельцев — деньги немалые.

Опрошенные "Деньгами" финансисты говорят о необходимости движения в сторону постепенного выхода из активов в евро, тем более что в краткосрочной перспективе курс этой валюты будет снижаться: говорят и о $1,25 к концу 2011 года, и о $1 в течение 2012-го. Можно переложиться в рубль, тем более что процентные ставки по вкладам высоки, а текущий уровень инфляции, если верить Росстату, рекордно низок. Тем самым реальные процентные ставки по вкладам в рублях сейчас сильно положительны, что само по себе бывает нечасто.

Тем же, кто несмотря ни на что предпочитает иностранную валюту, стоит помнить: если евро будет снижаться к доллару, то автоматически будет падать и к рублю, но так как доллар при этом будет расти к рублю, то переход в рубль не позволит отбить все потери. Поэтому, видимо, лучше выбрать американский доллар. Или даже китайский юань — ему, скорее всего, предстоят годы постепенного укрепления к большинству мировых валют.