Лекции по курсу «Теория ценных бумаг»

| Вид материала | Лекции |

- Лекции по курсу «Теория ценных бумаг», 347.23kb.

- Лекции по курсу «Теория ценных бумаг», 3266.73kb.

- Лекции по курсу «Теория ценных бумаг», 1266.35kb.

- Лекции по курсу «Теория ценных бумаг», 1166.77kb.

- Лекции по курсу «Теория ценных бумаг», 3232.48kb.

- Вопросы для подготовки к экзамену по курсу «Рынок ценных бумаг», 270.17kb.

- Лекции Селищева А. С. по курсу «Теория ценных бумаг», 1514.54kb.

- Учебная программа по курсу «управление портфелем ценных бумаг» Специальность, 48.16kb.

- Контрольная работа по курсу «Рынок ценных бумаг». Тема работы: «Регулирование рынка, 187.04kb.

- Лекции по курсу «Теория ценных бумаг», 1553.05kb.

Лекции по курсу «Теория ценных бумаг» Селищева А.С. selishchev.com

Последнее обновление –09.09.2011 года

=====================================================================================================

П

риложения Б к лекции 4 (Китайский валютный рынок)

Героический солдат Лэй Фэн (18.12.1940-15.08.1962) с юными пионерами

Dalet

Б.4. Китайский валютный рынок

Рогофф Кеннет. Китайские доллары1.

Когда же, наконец, Китай поймет, что не может вечно копить доллары? У него уже больше $2 трлн. Он и правда хочет $4 трлн.? Неужели китайцы не боятся повторения опыта Европы 1970-х, даже глядя на то, как США втягиваются в долгосрочные антикризисные расходы?

Европейцы в 1950-1960-х гг. скопили огромные запасы казначейских векселей США, пытаясь удерживать фиксированный уровень валютных курсов, как это делает сегодня Китай. К сожалению, покупательная способность долларов сократилась в 1970-х гг., когда затраты на ведение войны во Вьетнаме и рост цен на нефть привели к росту инфляции. Возможно, китайцам не о чем беспокоиться. Мировые лидеры, которые недавно собрались на саммит «двадцатки» в Питсбурге, заявили, что предпримут все меры, чтобы подобное не повторилось вновь. Ключевой элемент их стратегии – в уменьшении «глобального дисбаланса» (это эвфемизм для огромного торгового дефицита США и активных торговых балансов в других странах, не в последнюю очередь, в Китае).

Рогофф

Кеннет

Тот факт, что мировые лидеры признают, что глобальный дисбаланс – это огромная проблема, является хорошей новостью. Многие экономисты, включая меня, считают, что страсть Америки к иностранному капиталу для финансирования своего потребления сыграли критическую роль в подготовке условий для кризиса. Дешевые заграничные деньги опьянили и без того хрупкую систему финансового регулирования и надзора, которая больше нуждалась в дисциплине, а не в наличных.

К сожалению, мы и раньше слышали, что США считают дисбаланс проблемой. В преддверии кризиса дефицит платежного баланса США достиг 70% фондов, накопленных Китаем, Японией, Германией, Россией, Саудовской Аравией и всеми странами с профицитом платежного баланса. Но США продолжали «смазывать колеса» своего финансового сектора. Европейцы тоже улучшали производительность труда и повышали внутренний спрос очень медленно, в то время как Китай продолжал наращивать экспорт.

Только кризис и смог притормозить заимствования США. Но будет ли продолжаться эта стратегия? По мере нормализации экономики возобновятся потребление и инвестиции. Когда это произойдет (а правительство явно не собирается затягивать пояс), аппетит США к иностранным деньгам снова возрастет. Конечно, правительство США заявляет, что хочет сдерживать заимствования. Но, учитывая, что экономике нужно выбираться из рецессии, трудно себе представить, как правительство может выполнить обещания, сделанные в Питсбурге.

Реальные изменения должны исходить от Китая, который больше всех пострадает от фиаско доллара. До сих пор Китай направлял сове внимание на внешние рынки, чтобы экспортеры могли выйти на уровень, когда можно почувствовать экономию от масштабов производства, необходимую для улучшения качества и продвижения вверх по цепочке приращения стоимости. Но можно также переориентировать экономику на увеличение внутреннего спроса. Конечно, прежде надо укрепить социальную систему и внутренние финансовые рынки. Но при потреблении в 35% ВВП (по сравнению с 70% в США) есть много пространства для роста.

Китайские лидеры четко понимают, что их запас казначейских векселей представляет собой проблему. Иначе они бы не призывали МВФ ввести альтернативу доллару. Беспокойство оправдано. Долларовый кризис не за горами, это реальность ближайших 5-10 лет. Китай не хочет оказаться с портфелем в $4 трлн., когда это произойдет. В его интересах – занять лидирующую позицию в выполнении питсбургских договоренностей.

Наш комментарий

Профессор Рогофф может не беспокоиться. Китай давно уже всё понял. Но, как говорится в русских сказках: «Скоро сказка сказывается, да не скоро дело делается». Когда я впервые приехал в Китай в 2000-2001 году (о чем пишу в своей книге «Китайская экономика в XXI веке) китайские долларовые запасы составляли $200 млрд. И это казалось безумно много. Теперь – в 11 раз больше. И что же?

Профессор Рогофф прав в том, что американскому доллару осталось жить в качестве главной мировой резервной валюты 5-10 лет. Но вот перенять эстафету и стать главной мировой резервной валютой юань пока не готов. Должно пройти еще от трех до пяти десятилетий. И за это время как раз Китай «переориентирует свою экономику на увеличение внутреннего спроса», как советует американский профессор и станет полноценной экономической державой №1 со всеми вытекающими последствиями. А мировому сообществу остается подождать, да помучиться с различными планами по изобретению промежуточных эрзац-валют. Пока окрепший юань не расставит все на свои места.

Не нужно беспокоиться за Китай: он всё прекрасно понимает. А вот за США я бы очень побеспокоился.

Поступь азиатов1

Китай и Япония стараются избавиться от чрезмерного влияния США, пытаясь сформировать новую валютно-финансовую зону.

Власти Японии в сентябре 2009 года начали работу над проектом создания единой азиатской валюты. Такое поручение Минфину отдал новый японский премьер Юкио Хатояма, убежденный сторонник полномасштабной региональной интеграции в ЮВА.

Не желает отдавать инициативу в таком вопросе, как региональное лидерство, и Китай. КНР уже давно наряду с другими развивающимися странами вступает с инициативой создания международного суверенного фонда для оказания поддержки развивающимся странам и введения новой мировой расчетной единицы «для снижения зависимости мировой экономики от господства американского доллара».

С точки зрения руководителей КНР такой валютой могли бы стать специальные права заимствования (SDR) МВФ. При этом Китай активно увеличивает долю расчетов за поставленную продукцию в юанях, о чем подписаны договоры с Индонезией на 100 млрд. юаней, Кореей – на 180 млрд., Малайзией – на 80 млрд. и другими странами.

Кроме того, власти КНР готовы разрешить иностранным компаниям проводить размещения на Шанхайской фондовой бирже – этот шаг должен сделать местный финансовый рынок более открытым и в перспективе превратить Шанхай в один из мощнейших финансовых центров Азии. Первые листинги ожидаются уже в начале 2010 года. Ряд крупный международных корпораций, таких как HSBC, уже выразили готовность выйти на Шанхайскую биржу, если такая возможность представится. Не забыта и гонконгская международная площадка – там правительство КНР готово размещать облигации, номинированные в национальной валюте. Порядок этих действий говорит о том, что Китай активно и планомерно увеличивает спрос на юань.

Также ведутся переговоры при Совете сотрудничества государств Персидского залива (Саудовская Аравия, Кувейт, Катар, ОАЭ, Бахрейн, Оман) о создании единого ЦБ и денежной единицы – динара. Помощник президента Аркадий Дворкович, один из кураторов G20 со стороны России, не исключает, что в течение 10 лет будут созданы пять-шесть валютных союзов, в основу которых положат новые резервные валюты. Вполне допустим возможный ответ на эти инициативы со стороны США в создании новых форматов стран для отдельного обсуждения валютно-финансовых проблем.

Завадский Марк. Бесполезная ревальвация неизбежна2.

В этот понедельник США посетит председатель КНР Ху Цзиньтао. Формально главной целью визита будет участие в ядерном саммите, но китайский лидер также обсудит с президентом Бараком Обамой «широкий круг вопросов». Очевидно, что одним из них станет судьба юаня, которая, кажется, волнует американцев даже больше, чем будущее собственной валюты. На требованиях ревальвировать юань построена политическая карьера не одного американского конгрессмена.

Тема курса юаня расколола на два непримиримых лагеря и американских экономистов, взять хотя бы дуэль нобелевского лауреата по экономике Пола Кругмана и одного из самых авторитетных экспертов по азиатской экономике главы азиатского направления Morgan Stanley Стивена Роуча. Но в последние недели полемика стала особенно оживленной. В США всерьез заговорили о введении санкций против Китая, если в Пекине не согласятся повысить курс национальной валюты. Казначейство США даже пригрозило включить КНР в официальный список валютных манипуляторов. А в середине марта 135 американских сенаторов подписали обращение с призывом начать против КНР торговую войну.

Очевидно, что дискуссия эта будет продолжена вне зависимости от исхода нынешнего раунда переговоров между Китаем и США, и тому есть две причины. Во-первых, Китай не допустит существенной ревальвации национальной валюты, которая могла бы серьезно ударить по китайским экспортерам. Речь скорее будет идти о символическом жесте, который вряд ли удовлетворит конгрессменов из теряющих рабочие места Мичигана и Огайо.

А во-вторых, даже значительное удорожание китайской валюты вряд ли поможет США решить две главные макроэкономические проблемы — остановить рост безработицы и резко сократить дефицит торгового баланса. Вероятнее всего, это приведет к недовольству потребителей, которым неожиданно предложат платить за бытовую технику и компьютеры значительно больше, нежели они привыкли за последние годы.

Назад в девяностые. Об этом сегодня мало кто вспоминает, но было время, когда китайская валюта была намного дороже, чем сегодня: в начале 1990−х за доллар давали 5,8 юаня, а в конце 1980−х — и вовсе около трех юаней (см. график). Но в 1994 году в Китае решили сделать ставку на экспортную модель роста, и официальный курс китайского юаня за один день упал на треть — более чем до восьми юаней за доллар. Это позволило повысить конкурентоспособность китайской продукции.

Затем, вплоть до июля 2005 года, курс юаня был жестко привязан к доллару. Для поддержания этого баланса Народный банк Китая был вынужден ежемесячно покупать миллиарды долларов США. Это стало одной из причин накопления более чем двух триллионов золотовалютных резервов, в основном в долларах или ценных бумагах, номинированных в американской валюте. Превращение Китая во всемирную фабрику и относительно медленные темпы роста потребления в этой стране привели к появлению серьезного профицита в торговле с основными партнерами, прежде всего с США, где этот вопрос очень быстро приобрел политическое звучание.

Внешнее давление и необходимость исправления дисбаланса в экономическом развитии вынудили китайские власти отказаться от жесткой привязки юаня к доллару. В июле 2005 года курс китайской валюты за один день вырос на 2,1%, а в течение последующих двух лет — еще на 19%.

Повышение курса юаня стало одним из ключевых элементов стратегии Китая по переориентации экономики с экспорта на внутреннее потребление. В Пекине надеялись, что удорожание производства в Китае поможет закрыть вредные производства с низкой добавленной стоимостью. Частично этот план удался, но затем начался кризис, и для поддержки разоряющихся экспортеров пришлось вернуться к прежней системе. С июля 2008 года курс юаня к доллару зафиксирован на уровне 6,82 юаня за доллар с возможностью ежедневных колебаний в пределах 0,5%.

Без внешнего давления. Последние 20 месяцев в Китае очень жестко реагировали на любые призывы к ревальвации юаня. Еще 14 марта премьер-министр КНР Вэнь Цзябао заявил журналистам, что, по его мнению, «китайская валюта не является недооцененной». Первые сигналы о том, что принципиальное решение о ревальвации все же принято, пошли из Пекина лишь в начале апреля, но зато в таком количестве, что сомневаться в их значимости не приходится.

О полезности «умеренной ревальвации» юаня разом заговорили близкие к государству экономисты и источники в правительстве. «Мы бы не хотели, чтобы курс юаня был постоянно привязан к доллару», — заявил в начале прошлой недели журналистам директор Института международных экономических исследований при Государственной комиссии по реформам и развитию (NDRC) Чжан Яньшэн. «КНР нужно возобновить докризисную модель управляемого плавающего валютного курса в кратчайшие сроки», — соглашается с ним экономист Научно-исследовательского центра развития КНР Ся Бинь.

Сменилась и официальная риторика. Если раньше основной акцент в официальных заявлениях делался на критике американской позиции, то теперь официальные лица подчеркивают, что Китай готов действовать, но только исходя из собственных интересов. Так, в официальном коммюнике, размещенном в прошлый четверг на сайте NDRC, говорится, что «в Китае готовы к последствиям отказа от привязки юаня к доллару», но ситуация должна оставаться стабильной. Наконец, Народный банк Китая в конце прошлой недели установил срединный курс юаня на самом высоком уровне с момента привязки юаня к доллару — 6,8259.

Одновременно сошла на нет и антикитайская риторика Вашингтона. Министерство финансов США отложило публикацию валютного отчета, в котором, как ожидалось, Китай мог быть назван валютным манипулятором, первоначально намеченную на 15 апреля (отчет публикуется раз в полгода), а сам министр Тимоти Гейтнер даже посетил Пекин в конце прошлой недели с официальным визитом и встретился с вице-премьером Госсовета КНР Ван Циншанем. Детали переговоров не разглашаются, но очевидно, что их главной темой была ситуация вокруг юаня.

За два дня до встречи с Ваном Гейтнер особо подчеркнул, что США ни в коей мере не вмешиваются в экономическую политику Китая. «Ревальвировать юань или нет, решать Китаю. Я уверен, что Китай решит, что переход к более гибкой валютной системе в его интересах», — заявил министр финансов США во время визита в Индию.

К ревальвации юаня Китай действительно подталкивают и внутренние причины. За последние три месяца в Китае значительно выросла инфляция — как из-за кредитного бума, так и из-за роста цен на импортное сырье. Официальных экономических данных за первый квартал еще нет, но ожидается, что темпы роста ВВП превысят 10% и, возможно, даже достигнут 12%. Китайская экономика вновь сталкивается с угрозой перегрева, особенно это касается рынка жилья и фондового рынка. На прошлой неделе появились первые признаки того, что китайские власти решили начать откачку денег из экономики — Народный банк Китая объявил о выпуске облигаций, первых с начала кризиса.

Эффект. Спекуляции вокруг будущего курса юаня в последние дни стали главным фактором, влияющим на курсы валют других стран Азии. Почти все азиатские валюты — от нового тайваньского доллара до индийской рупии — прибавили в весе по отношению к доллару в четверг и пятницу, после того как The New York Times со ссылкой на свои источники в Пекине сообщила, что решение провести «незначительную ревальвацию» уже фактически принято.

В Азии полагают, что удорожание юаня окажет неоднозначное влияние на экономику региона, Korea Times, например, в редакционной статье называет ревальвацию обоюдоострым мечом для Южной Кореи. Здесь признают, что в краткосрочной перспективе южнокорейские экспортеры должны выиграть за счет большей конкурентоспособности, но опасаются замедления роста потребления в Китае, который в последние два года стал для Кореи основным рынком. Кроме того, в Сеуле ожидают, что через некоторое время курс вона тоже может пойти вверх, что нивелирует это преимущество.

США также не следует возлагать слишком большие надежды на ревальвацию юаня. Как показывает недавняя история, это далеко не всегда приводит к ожидаемым макроэкономическим последствиям. С 2005−го по 2008 год курс юаня вырос на 21% по отношению у доллару, и за это же время профицит торгового баланса КНР увеличился с 102 млрд до 295 млрд долларов. Дорожающие китайские товары, скорее всего, будут замещены продукцией других стран-экспортеров. Если посмотреть на крупнейшие статьи экспорта из КНР в США, становится очевидным, что для переноса таких производств в США одного повышения курса юаня недостаточно. Китай экспортирует в США компьютеры, электронику, различные бытовые приборы, игрушки на 100 млрд долларов в год. Эти производства просто откроются во Вьетнаме или Индонезии, давно мечтающих отхватить у Китая свою долю экспортных заказов. Более того, если слишком резкий рост юаня приведет к замедлению роста в Китае, могут пострадать американские экспортеры, а также американские компании, вложившиеся в производство в КНР.

Вероятный сценарий. Сегодня кажется, что ревальвация китайской валюты будет проходить по сценарию, уже опробованному в 2005 году. Скорее всего, китайские власти одномоментно поднимут курс юаня примерно на 2% по отношению к доллару, а затем расширят пределы допустимых ежедневных колебаний курса. Дальнейшее будет зависеть от ситуации в мировой и китайской экономике и от реакции экспортеров.

Если удар окажется не слишком чувствительным, ревальвация будет продолжена, если пострадают многие, юань вновь застынет, но уже на новой отметке. В целом трейдеры прогнозируют рост курса китайской валюты на 3–4% в течение ближайших полутора лет. В будущем возможен и отход от привязки к доллару: в Пекине давно обсуждают идею позиционирования юаня относительно корзины мировых валют пропорционально долям этих стран в товарообороте КНР.

Главный вопрос теперь, когда это будет сделано. Китаю необходимо выдержать паузу, чтобы ревальвация не выглядела как решение, принятое под внешним давлением. На следующей неделе госстат КНР должен обнародовать внешнеэкономическую статистику за март, и, судя по осторожным комментариям китайских чиновников, вполне возможно, что у Китая впервые за несколько лет будет дефицит торгового баланса. Это должно снизить внешнее давление на Пекин и помочь ему сохранить лицо перед принятием решения о ревальвации.

Судя по последним заявлениям из Вашингтона, в Америке это понимают и готовы подождать до лета или, во всяком случае, до конца мая, когда в Пекине пройдет очередной раунд стратегического экономического диалога между Китаем и США. Но если Китай не сделает ожидаемого шага, начнется новый раунд противостояния вокруг юаня, но уже намного более острого, вплоть до взаимных санкций. Понимают это и в Пекине. Так что, если у Вашингтона хватит выдержки не испортить игру резким движением, ревальвация юаня неизбежна. Впрочем, столь же неизбежно и разочарование реальным эффектом от ревальвации.

Елена Кукол. Между долларом и юанем. Рублю придется искать выгоды в борьбе мировых валют1.

Курс доллара в среднесрочной перспективе может укрепиться. Это позволит охладить надувание новых "пузырей" на международных рынках. Но для России такой расклад не слишком выгоден: цены на сырье пойдут вниз, акции отечественных компаний могут тоже подешеветь.

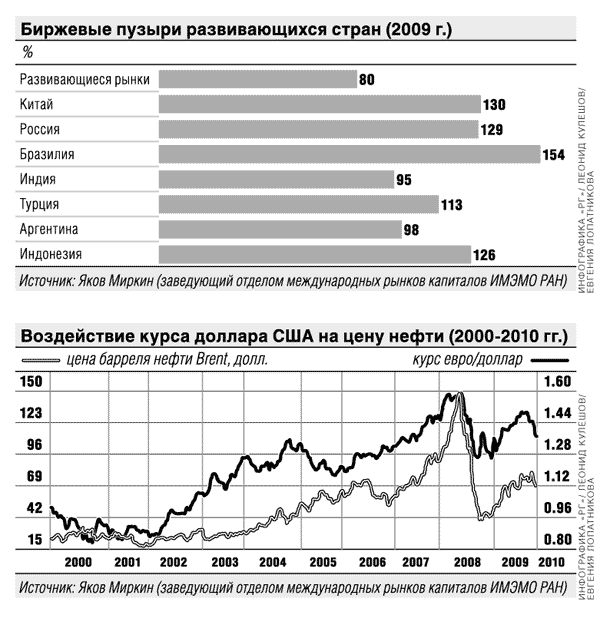

Такой прогноз выдал завотделом международных рынков капитала Института мировой экономики и международных отношений РАН Яков Миркин в своем исследовании "Воздействие глобальных финансов на экономику России". При этом состояние российской экономики практически полностью зависит от мировых финансовых площадок, делает неутешительный вывод автор. Но подстелить соломку можно: для этого надо наращивать внутренний спрос, а финансовую политику перенастроить на цели экономического роста, советует Миркин.

М

иркин показывает, что ключевые финансовые рынки, включая Россию, движутся синхронно. Но цены важнейших экспортных товаров России, в свою очередь, зависят от курса американской валюты, утверждает эксперт. Как только она слабеет, инвесторы стараются возместить свои потери, поднимая цены на сырье. Когда мировая резервная валюта - доллар США - укрепляется, цены на сырье, акции и другие активы стремятся вниз. То, что российская экономика сильно привязана к ценам на нефть, известно давно. Но на самом деле, продолжает логический ряд Миркин, она зависит от курса доллара. Россия чувствует себя хорошо при слабом долларе, говорит Миркин. Сильный доллар нам невыгоден.

иркин показывает, что ключевые финансовые рынки, включая Россию, движутся синхронно. Но цены важнейших экспортных товаров России, в свою очередь, зависят от курса американской валюты, утверждает эксперт. Как только она слабеет, инвесторы стараются возместить свои потери, поднимая цены на сырье. Когда мировая резервная валюта - доллар США - укрепляется, цены на сырье, акции и другие активы стремятся вниз. То, что российская экономика сильно привязана к ценам на нефть, известно давно. Но на самом деле, продолжает логический ряд Миркин, она зависит от курса доллара. Россия чувствует себя хорошо при слабом долларе, говорит Миркин. Сильный доллар нам невыгоден.А в среднесрочной перспективе курс доллара может вырасти, прогнозирует автор исследования. И приводит сразу несколько аргументов. Курс американской валюты, так же, как и вся мировая экономика, имеет определенные циклы понижения и повышения. И период удешевления доллара, начавшийся в 2000 годах, подходит к концу. Более сильный доллар может считаться одним из основных инструментов для стратегии выхода из антикризисных мер, поскольку все другие способы сейчас мало приемлемы. Рост процентных ставок и сжатие ликвидности мало применимы, так как затормозят начавшееся восстановление мировой экономики. Пока не срабатывают и объявленные меры ужесточения финансового регулирования. Но выходить из антикризисных мер все равно надо.

Усиление доллара выгодно в перспективе и самим США. Американцы обеспокоены постепенной дедолларизацией мировой экономики: долларовые активы постепенно вымываются из резервов других стран, сужаются запасы наличных долларов за пределами США, растет доля евро в мировых финансах. Невыгоды экспортеров от укрепляющегося доллара могут быть перекрыты снижением цен на импортируемое в США сырье. Так что укреплять свою валюту США могут вовсе не из альтруизма.

Впрочем, никаких деклараций со стороны Федеральной резервной системы мы по этому поводу, скорее всего, не услышим, предполагает эксперт. К тому же укрепление доллара невозможно без решения проблем США с Китаем. Две большие экономики связаны сегодня друг с другом, как сиамские близнецы, говорит Миркин. И именно Пекин своим отказом усилить юань по отношению к доллару не дает Вашингтону возможности для маневра. Укрепление доллара резко ухудшит торговый баланс с Поднебесной: еще до кризиса китайский экспорт превосходит импорт на 6,8 процента ВВП, в США, наоборот, этот показатель находится на уровне минус 5 процентов ВВП во многом за счет отношений с Китаем. Отсюда и постоянные призывы со стороны американской администрации провести ревальвацию юаня, и, соответственно - жесткая ответная позиция Пекина. "В конечном итоге это дело торга", - поясняет Миркин. Между тем объективно повышению курса доллара будет способствовать и начавшееся оживление американской экономики.

При этом мир не застрахован от новых кризисов. Это уже наглядно показал пример Греции. А завтра это может быть любая другая страна - на карте мира больше 20 стран, где уровень государственного долга превышает 60 процентов ВВП. Надуваются новые "пузыри" - в двух десятках стран на фоне продолжающегося кризиса в 2009 году фондовые индексы выросли в диапазоне 60-120 процентов. При этом очень быстро произошло восстановление той финансовой модели, которая и привела к кризису, - вновь начался рост внебиржевых деривативов. "Мы находимся на минном поле", - говорит Миркин. Когда и в какой стране, на каком участке рынка рванет в следующий раз, неизвестно. А если это случится в недалеком будущем, возможности "залить" кризис деньгами за счет средств налогоплательщиков будут меньше, чем в 2007-2009 годах, предупреждает эксперт. Российская экономика, рост которой зависим от иностранных капиталов, вновь может оказаться в худшем положении, чем другие. Она подвержена более сильным колебаниям.

Проблемы, полагает Миркин, создает так называемый "бермудский треугольник": свободное движение капиталов, повышенная доходность российских финансовых активов и закрепленный или повышательный курс российского рубля. Ограничений по притоку капиталов в страну нет, и спекулянты охотно завозят в страну "горячие деньги". А крепкий рубль еще больше привлекает такие вложения. Треугольник, полагает эксперт, надо разорвать.

Заметим, что совсем недавно беспокойство по поводу укрепления курса рубля уже высказывал замглавы минэкономразвития Андрей Клепач. Замминистра, правда, советовал Центробанку более активно вмешиваться в валютный рынок и скупать доллары. Миркин предлагает другой ход. Он советует использовать одновременно набор мер: проводить политику снижения процентных ставок, расширить коридор для курса рубля и, может быть, ввести мягкие ограничения на приток портфельного капитала. Способов это сделать, не подрывая открытость российской экономики, великое множество, утверждает эксперт. Банк России постоянно напоминает о том, что снижает ставку рефинансирования вслед за снижением инфляции. Но российская инфляция носит преимущественно немонетарный характер, пишет Миркин. Нормализовать инфляцию до 1-3 процентов можно лишь при реальной антимонопольной политике и изменении подходов государства к зависящим от него ценам и тарифам, полагает эксперт.

Кроме того, продолжает Миркин, для растущей экономики слишком велика налоговая нагрузка, необходимо усилить стимулирование прямых иностранных инвестиций, в том числе за счет налогов. Важно сделать все, чтобы увеличить норму накопления в России. И, наконец, основой политики должна стать забота о среднем классе, его доходах, активах, покупательском спросе. Это - база собственности и инноваций, резюмирует эксперт.