Лекции по курсу «Теория ценных бумаг»

| Вид материала | Лекции |

- Лекции по курсу «Теория ценных бумаг», 347.23kb.

- Лекции по курсу «Теория ценных бумаг», 3266.73kb.

- Лекции по курсу «Теория ценных бумаг», 1266.35kb.

- Лекции по курсу «Теория ценных бумаг», 1166.77kb.

- Лекции по курсу «Теория ценных бумаг», 3232.48kb.

- Вопросы для подготовки к экзамену по курсу «Рынок ценных бумаг», 270.17kb.

- Лекции Селищева А. С. по курсу «Теория ценных бумаг», 1514.54kb.

- Учебная программа по курсу «управление портфелем ценных бумаг» Специальность, 48.16kb.

- Контрольная работа по курсу «Рынок ценных бумаг». Тема работы: «Регулирование рынка, 187.04kb.

- Лекции по курсу «Теория ценных бумаг», 1553.05kb.

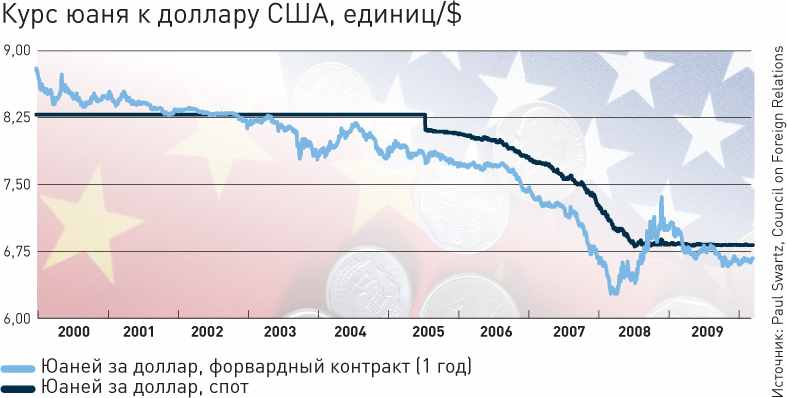

Вальдман Леонид. Долги и доллар1Несмотря на острый долговой кризис, позиции доллара по-прежнему очень сильны. Более того, некоторая дедолларизация мировой экономики, скорее пошла бы на пользу Соединенным Штатам. И абсолютные, и относительные показатели американской задолженности впечатляют. Данные за 2009 год, недавно опубликованные Федеральной резервной системой США, показывают, что при ВНП в 14,3 трлн. долларов долг населения составляет 13,5 трлн., долги корпораций — 7,2 трлн., долги федерального правительства — 7,8 трлн. (с учетом системы социального страхования – 11,9 трлн.). Совокупная же задолженность (с долгами штатов, агентств и прочим) — 50,4 трлн. долларов. Динамика долгов кризисного периода показывает, что рост правительственных долгов более чем компенсирует снижение задолженности в некоторых секторах экономики. Так, уже семь кварталов подряд снижается задолженность населения по ипотечным кредитам, хотя от пиковой величины она сократилась менее чем на 3%. Целый год снижает свою задолженность финансовый сектор, в результате она уменьшилась на 8,4%. А вот федеральное правительство за последние восемь кварталов увеличило уровень долга на 52,4%. Такой рост долгов правительства США не может не вызывать беспокойства. Понятно, что острая ситуация с долгами Греции, Испании, Португалии, Ирландии, Великобритании, Японии и других стран заслоняет американскую проблему. Но сам по себе размер долгов США и мрачные перспективы американской экономики угрожают вновь дестабилизировать всю мировую финансовую систему и мировую экономику в целом. Поэтому нет ничего удивительного в том, что, по сообщениям министерства финансов США, спрос на американские правительственные облигации в декабре 2009 года сократился на рекордные 53 млрд долларов. Главная причина — сокращение Китаем своего портфеля облигаций на 34 млрд долларов. Теперь первое место среди иностранных держателей американских правительственных бумаг вновь занимает Япония. Рынок моментально откликнулся на это сообщение подъемом цены на золото. Растут опасения, что для финансирования огромного американского долга может не найтись ни денег, ни желающих. Если спрос на американские правительственные облигации окажется недостаточным, неразмещенную долю облигаций скупит Федеральный резерв, что означает прямую монетизацию долга и «порчу» американской валюты. Разумеется, в таком сценарии хорошего мало. Следует, правда, оговориться, что ФРС всегда покупала довольно большое количество облигаций американского правительства и использовала операции с ними в качестве основного инструмента регулирования процентных ставок. Но в предполагаемых обстоятельствах размер таких операций может выйти далеко за пределы необходимого для целей монетарной политики и перевести режим финансирования дефицита бюджета из более или менее нормального в чрезвычайно опасный. Все это укрепляет позицию тех, кто ожидает резкого падения доллара. Но, прежде чем рассматривать гипотетические сценарии развития событий, давайте посмотрим, какую роль играет доллар в современной мировой экономике. Зона доллараВ одном из последних номеров Current Issues, выпускаемого Федеральным банком Нью-Йорка, экономист банка Линда С. Голдберг приводит такие данные. На конец марта 2009 года бумажных долларов в мире обращалось на сумму более 890 миллиардов Из них за пределами США ходило 65%, или около 580 млрд долларов. Три четверти всех 100−долларовых купюр, 55% всех 50−долларовых купюр и 60% банкнот достоинством 20 долларов обращалось за границей. Причем наибольшая часть оборота приходится на Россию, бывшие республики СССР и страны Латинской Америки. В сущности, увеличение массы наличных денег за границей выгодно США, поскольку представляет собой не просто беспроцентный кредит, но кредит с отрицательной процентной ставкой. Если вы держите сбережения в наличных долларах с намерением потратить их, скажем, через год, то ценность ваших сбережений за этот год не только не прирастет, но и сократится на величину инфляции. Уровень инфляции и будет равен уровню отрицательной процентной ставки на ваши сбережения. По расчетам ФРС США, такой инфляционный налог, иначе именуемый «сеньораж», приносит Америке 30 млрд долларов в год, не считая расходов на поддержание обращения валюты. По существу, многие страны платят этот налог Америке за неспособность обеспечить достаточный уровень доверия собственных граждан к сбережению в национальной валюте. Но все вышесказанное касается наличных денег, которых намного меньше, чем безналичных, находящихся на счетах иностранных государственных учреждений, граждан, компаний, банков и прочих нерезидентов. Некоторые страны вообще пользуются долларами как законным средством платежа на своей территории. Государства, практикующие режим currency board, выпускают свою валюту, но в количестве, строго ограниченном имеющимся у них текущим запасом долларов США. Более половины всех валют жестко или почти жестко привязывают свои курсы к доллару США. В итоге совокупный валовой национальный продукт долларовой зоны, даже исключая США, составляет более трети мировой экономики. Свыше 86% всех валютных сделок приходится на доллар, в то время как доля евро составляет лишь 37% (понятно, что сумма всех сделок в процентном отношении равняется не 100, а 200%, поскольку в каждой сделке участвуют две валюты). В долларах деноминированы 39% всех эмитированных в мире долговых инструментов — облигаций, кредитов и т. п. В основном это делают эмитенты Ближнего Востока, Латинской Америки, Азии и Тихоокеанского бассейна. При такой роли доллара его хаотичное падение не может не вызвать глубоких потрясений мировой экономики в самой острой форме. Трудно представить себе детали такого процесса и сколько-нибудь надежные укрытия от его проявлений и последствий. Ясно, что для самой Америки эрозия доллара является стратегически опасной тенденцией. Если доллар перестанет быть основной резервной валютой мира, то США потеряют значительную часть изоляции от валютных потрясений в мировой экономике, утратят способность осуществлять трансмиссию своей финансовой стратегии и монетарной политики в другие страны, интернационализировать собственные кризисы. Да и просто финансировать собственные долги будет намного труднее. Сейчас США практически защищены от дефолта по своим обязательствам, поскольку все заимствования осуществляют в национальной валюте. Но с утратой нынешнего статуса доллара возрастает вероятность заимствования и в иностранных валютах. И воспользоваться печатным станком стран — эмитентов этих валют США не смогут, что весьма и весьма дисциплинирует. Если представить себе, что доллар утратил статус основной резервной валюты, то под вопросом окажется само понятие «резервная валюта». После азиатского кризиса, в котором быстроразвивающиеся страны Юго-Восточной Азии столкнулись с глубоким несоответствием между динамикой своих экспортных секторов и национальных финансовых систем, стало необходимо быстро и решительно укреплять национальные валюты, аккумулируя невиданные ранее резервы центральных банков. Чем больше столь солидной валюты, как доллар, на балансе центрального банка, тем более вызывающей доверие выглядит национальная валюта, этим банком эмитируемая. Это было золотое время для правительства США, которое могло обеспечить новых коллекционеров долларов все новыми и новыми выпусками своих долговых инструментов. Но если доллар перестает быть солидной валютой, то непонятно, почему его обильные запасы должны укреплять доверие к национальным валютам стран, их аккумулирующим. Скорее наоборот: чем больше этого быстро дешевеющего добра на балансе банка, тем более ненадежным выглядит обеспечение национальных валют. Но если перестать накапливать доллары в качестве резервов центральных банков, то чем их заменить? Евро? Золотом? Юанем? Явных конкурентов нетПереживаемый сейчас греческий кризис демонстрирует фундаментальные слабости евро, связанные с постепенностью реализации европейского проекта. Евро должен пройти этот первый серьезный в своей — короткой еще — истории кризис, чтобы доказать долгосрочную жизнеспособность. Кроме того, евро отражает и целый ряд проблем европейской экономики, во многом сходных с американскими. Золото в современном мире — это особый товар, отображающий уровень страхов, паники. Чем меньше вера инвесторов в жизнеспособность западной финансовой системы, тем выше цена на золото. Но на страхе нельзя построить новый финансовый порядок. А надежды на возвращение к золотому стандарту, когда-то определявшему функционирование мировой экономики, на мой взгляд, малоосновательны. Этот кризис не является завершением эры эмиссии денег, обеспеченных лишь доверием их держателей. Он завершает эру самых возмутительных злоупотреблений таким доверием. И все мы станем свидетелями того, как логика событий будет заставлять подводить черту под этой практикой злоупотреблений. Может быть, это произойдет не сразу, но произойдет непременно. Время юаня или валюты любой другой быстрорастущей страны, на мой взгляд, еще не наступило. Чтобы стать новой мировой резервной валютой, мало иметь быстроразвивающуюся экономику. Капитал пуглив и недоверчив. Надо создать для него наиболее комфортные условия. Инвесторы должны спокойно себя чувствовать, приобретая, храня и продавая эту валюту. Их операции с валютой должны быть совершенно свободны и выполняться без сбоев. Их права как нерезидентов должны быть надежно защищены наряду с правами резидентов страны — эмитента валюты. Нужна высокоразвитая, глубоко эшелонированная и специализированная финансовая инфраструктура, способная предоставить держателям этой валюты весь спектр финансовых услуг, да еще и в условиях высокой конкуренции. Пока такая инфраструктура и правовая среда существуют только в развитых странах «семерки», что и позволяет им привлекать свободные капиталы всего остального мира и управлять мировыми финансовыми потоками, извлекая из этого неисчислимые экономические преимущества. В отсутствие мировой резервной валюты вся система международных расчетов становится невероятно сложной и хаотичной. Представьте себе центральный банк, имеющий на своем балансе валюты нескольких десятков стран. Ценность этих валют может колебаться в широком диапазоне, их обращение подчас может быть ограничено двухсторонними торговыми связями. Плюс к тому надо принимать во внимание монетарную политику и экономическую конъюнктуру стран — эмитентов этих валют. А что делать, когда у вас хронический переизбыток не находящей использования одной валюты наряду с острой нехваткой другой? А в какую проблему может превратиться управление корреспондентскими счетами? И так далее, и тому подобное. Трудно представить себе, чтобы центральные банки, похоронив гегемонию доллара, не возмечтали о какой-нибудь другой универсальной валюте. В сущности, ситуация напоминает историю самих денег. Когда-то люди меняли мешки пшеницы на топоры, чтобы в другом месте обменять их на соль. Вместо того чтобы заниматься вечным поиском справедливой меновой стоимости всех этих товаров и таскать сами товары с собой, люди придумали всеобщий товар, на который можно было поменять и пшеницу, и топоры, и соль. Этот товар — деньги. Тем, кто еще не забыл бартерную экономику перестроечных лет, здесь ничего объяснять не надо. Стабильные и всеми принятые деньги — это удобно. Неудивительно, что, когда разнообразие денег становится слишком большим, неудобства положения будут стимулировать поиск всеобщего согласия относительно нового эквивалента стоимости. Может быть, это приведет к становлению новой мировой валюты, эмитируемой, скажем, Международным валютным фондом. Может быть, это вернет статус мировой резервной валюты доллару, если он сможет убедить всех, что «он уже исправился и больше так не будет». Другим путемПоворотной точкой, в которой возобновился рост фондовых рынков во всем мире, стало совместное заявление министерства финансов США и совета управляющих Федеральной резервной системы в марте прошлого года, суть которого сводилась к заверению, что власти больше не дадут обанкротиться ни одному крупному финансовому учреждению, чего бы им это ни стоило. В тот момент, когда на волоске висела судьба таких гигантских финансовых институтов, как Citigroup и Bank of America, подобное заявление означало, что правительство де-факто готово национализировать рыночные риски путем неограниченного использования печатного станка. Разумеется, рынок воспрянул духом и начал длинный путь наверх. Кто первым возмутился, так это китайские власти, посчитавшие новую американскую политику прямой угрозой ценности своих долларовых накоплений. Их реакцией стала попытка диверсифицировать валютные резервы. Китай начал сверх всякой физической потребности скупать по всему миру нефть и другое сырье, поскольку правительство США вольно создавать сколько угодно долларов, но оно не может так же легко увеличивать физические объемы полезных ископаемых. Залив все имеющиеся резервуары нефтью, Китай начал строить новые для создания стратегического запаса. (Примеру Китая кое-где стали подражать, но только не в нефтедобывающих странах. Для них и вовсе было бы глупо извлекать нефть из скважин и переливать в другую «посуду», неся немалые издержки без всякой прибыли.) По прошествии пары кварталов таких китайских усилий по диверсификации резервов выяснилось, что долларов на балансе Центрального банка Китая стало больше прежнего. Одной из причин было некоторое оживление китайского экспорта после летне-осенней стабилизации в Америке. Другая причина более интересна.  Мощная кредитная накачка Федерального резерва позволила наполнить сундуки крупных финансовых институтов в США. Эти деньги не находили, да и сейчас не находят широкого применения в американской экономике. Там все меньше и меньше надежных заемщиков, равно как и желающих их кредитовать американских банков. Поэтому нет ничего удивительного, что эти горячие деньги отправились искать более перспективные места на карте планеты. И тот же Китай первым ощутил влияние хлынувшего потока, быстро взметнувшего и китайский фондовый рынок, и китайский сектор недвижимости, вздувая там и там новые пузыри. Верный своей стратегии привязки курса юаня к доллару, Центральный банк Китая стал в возрастающих масштабах скупать поступающие в страну доллары и приобретать на них американские правительственные облигации, как и в докризисные времена. В сущности, произошла слегка замаскированная монетизация американского долга (см. схему 1). О ней все бы говорили вслух, если бы Федеральный резерв напрямую покупал правительственные облигации США, но, действуя по цепочке через американские финансовые институты, китайские рынки и Центральный банк Китая, ФРС добилась по сути того же самого, не вызывая ничьих нареканий. Плюсы дедолларизацииНо давайте представим себе, что, в силу фискального ли кризиса США, нарастающего ли протекционизма и деглобализации, возобновившейся ли рецессии, нового мирового финансового кризиса или каких-то иных мощных катаклизмов, мы стали бы свидетелями панического стремления избавиться от быстро дешевеющих долларов. Как этот процесс мог бы развиваться? Вернемся, например, к попыткам Китая сократить объемы прибывающих в страну долларов. Помимо скупки сырьевых товаров, которая, как убедились китайцы, лишь в небольшой степени может помочь решить эту проблему, было активно задействовано еще одно направление: заключение долгосрочных инвестиционных контрактов в разных странах мира. Китай в 2009 году исключительно активно развернул прямое инвестирование и кредитование разных проектов в Африке, Азии, Латинской Америке, предоставляя для этих проектов весьма значительные долларовые средства в обмен на доступ к разработке интересующих его сырьевых источников и долгосрочные поставки сырья в Китай. Это направление и вправду способно абсорбировать немалые валютные средства. Но приглядитесь, что при этом происходит. Если в результате подобной сделки, скажем, с Бразилией, Китай избавился от 10 млрд долларов, то это никак нельзя считать процессом дедолларизации. Со счета КНР или уполномоченной ею структуры будут списаны эти средства и зачислены на счет бразильского государства или его уполномоченного агента. Общее количество долларов, принадлежащее иностранцам, от этого не изменилось. Насколько уменьшится количество долларов у Китая, настолько возрастет у Бразилии, других стран и компаний Латинской Америки, Азии, Африки. Как говорится, от перемены мест слагаемых сумма не меняется. А что же должно произойти, чтобы она изменилась? Очевидно, экономический обмен не между нерезидентами, а между резидентами и нерезидентами, то есть между американцами и неамериканцами. Вот если бы Китай заключил такую сделку в США, количество долларов, принадлежащих иностранцам, действительно сократилось бы. Но это означает, что процесс дедолларизации по сути своей равнозначен росту американского экспорта и сокращению американского импорта, иными словами, улучшению платежного баланса США.  Давайте теперь посмотрим, что все это означает в цифровом выражении. Согласно статистике ФРС, по итогам четвертого квартала 2009 года (последние сведения) нерезидентам принадлежали американские активы на 15,4 трлн долларов, а их обязательства составили 7,5 трлн долларов. Таким образом, для того чтобы полностью избавиться от долларов, то есть ликвидировать долларовые активы и закрыть долларовые обязательства, нужно освободиться почти от 7,9 трлн долларов. Что произойдет, если удастся хотя бы на 10% сократить эту сумму? Валовой национальный продукт США вырастет по сравнению с 2009 годом почти на 5,5%. Торговый дефицит США в размере 390 млрд долларов сменится профицитом в 400 млрд долларов. Для удовлетворения экспортных заказов американские компании в срочном порядке должны будут создать массу рабочих мест, причем именно в Америке, так как места, созданные за границей не должны учитываться в рамках процесса дедолларизации. Значит, упадет высокий ныне уровень безработицы, а новые рабочие места дадут весьма значительную прибавку к доходам населения, что, в свою очередь, очень резко усилит потребительский спрос и облегчит обслуживание рекордных потребительских долгов. Сбор налогов улучшится, а значит, и дефицит бюджета сократится. Ситуация с недвижимостью и плохими активами на балансах банков перестанет выглядеть столь угрожающей (см. ссылка скрыта). Похоже, мир не мог бы оказать большей поддержки американской экономике, чем практикуя хотя бы частичное бегство от доллара. Да и само бегство при такой динамике, скорее всего, немедленно прекратится и сменится новым спросом на «зеленые», а золото просто рухнет. А может быть, нарисованный сценарий избыточно оптимистичен и не учитывает возможностей мощной инфляции, заложенной в столь внезапно образовавшемся спросе на американские товары и услуги? Разумеется, инфляционный компонент здесь есть. Ведь для того, чтобы удовлетворить такой спрос, надо расконсервировать неиспользуемые мощности, нанять и обучить персонал, проплатить контракты поставщикам и субподрядчикам. Но все же эта инфляция нестрашна, поскольку носит лишь стартовый, а не системный характер и легко поддается лечению обычными средствами монетарной политики. Особо выделить в анализе этой гипотетической ситуации следует то, что подобная попытка дедолларизации может оказаться намного более эффективным средством стимулирования американской экономики, чем те, что используют администрация и ФРС. Когда власти объясняли народу, зачем они тратят огромные средства налогоплательщиков на спасение финансовых институтов, то главным аргументом было обеспечение кредитования экономики. Разумеется, без возвращенной из реанимации финансовой системы кредитовать экономику никак невозможно, но спустя полтора года после этих дебатов кредитование экономики продолжает сокращаться. И проблема не в том, что у банков сейчас нет достаточных средств (спасибо за заботу ФРС), но в том, что надежные заемщики сокращают спрос на кредиты, а ненадежных банкам, еще не списавшим полностью ранее понесенные потери, кредитовать как-то не хочется. Спрос на кредит сокращается из-за неуверенности в конечном спросе. Так вот, дедолларизация и создает именно конечный спрос, хотя и непостоянный. Трансформация мировых финансовРазумеется, есть и еще один канал дедолларизации, который мог бы помочь избавиться от этих денежных знаков даже еще быстрее. Это выкуп акций американских компаний у их американских владельцев. Ведь и в этом случае доллары нерезидентов переходят в руки американских резидентов. В таких операциях, особенно в отношении компаний, бизнес которых не так уж сильно связан с американским рынком, есть немалый смысл. В ходе глобализации не только значительно возросло количество транснациональных компаний, но и доля бизнеса, генерируемого за границами США, сильно увеличилась. Такие компании могли бы предоставить новым владельцам доступ ко многим направлениям стратегий национального экономического развития. Так почему же не пойти по этому пути? Ну, на самом деле отчасти все это уже реализуется, хотя бы в отношении компаний финансового сектора. В последние два года для укрепления сильно сократившегося собственного капитала многие киты финансового бизнеса США были вынуждены продавать и значительные доли собственных акций, и большие куски принадлежащих им бизнесов и совместных проектов по всему миру. Но поглощения контрольных пакетов крупнейших американских корпораций все же пока не происходило. Объясняется это приснопамятной острой аллергической реакцией Конгресса США на такие попытки, предпринятые китайскими и арабскими инвесторами несколько лет назад. Это отбило охоту пробовать. Но все же нельзя исключить возможности того, что данное направление вновь станет востребованным по мере изменения самоощущения американцев в ходе мирового кризиса. Возвращаясь к теме дедолларизации, следует подчеркнуть, что нарисованная картина, конечно, является гипотетической. Но ее плюс в том, что она показывает, как все непросто и неоднозначно в этом мире. При всей остроте кризисных явлений тектонические сдвиги, меняющие картину глобальной экономики и расстановку сил, не могут происходить быстро. Глубокое противоречие между уже осознанной всеми потребностью в долгосрочном восстановлении макроэкономических пропорций, обеспечивающих стабильное развитие экономики, с одной стороны, и потребностью в спасении заигравшейся финансовой системы и краткосрочном стимулировании потребительского спроса, чтобы запустить экономический рост, — с другой, будет давать еще немало парадоксов и противоречивых решений как рынков, так и правительств. И все же будущее переустройство мировой экономики, скорее всего, станет уготовлять доллару более скромное место по сравнению с тем, которое он занимает сегодня, — просто потому, что экономические перспективы США не выглядят столь уж блестящими, а потоки инвестиций будут отражать в большей степени эволюцию финансовой инфраструктуры развивающихся стран. Александр Зотин. Юань преткновения1 Конфликт. Америка изо всех сил пытается заставить Китай ревальвировать юань, угрожая торговой войной. Однако столь сильное давление может дать эффект, противоположный ожидаемому. Вот уже несколько лет как США без особого успеха и кнутом, и пряником стараются убедить Китай ревальвировать национальную валюту – юань. Периодически тлеющий конфликт разгорается с новой силой, грозя перерасти в настоящую торговую войну между двумя крупнейшими экономиками. И сейчас, похоже, поленья снова заполыхали. В случае признания Китая «валютным манипулятором» Америка может ввести заградительные пошлины против китайских товаров. Две претензии. Чем же так раздражает США дешевый юань? По мнению многих весьма авторитетных экономистов, даже сам американский ипотечный кризис, переросший позже в глобальный финансовый, хотя бы частично вызван искусственно заниженным курсом китайской валюты. Эта теория, носящая имя «Глобальное перенакопление сбережений» («Global savings glut»), вызрела в недрах ФРС еще при прежнем ее руководителе, Алане Гринспене, хотя сам термин впервые употребил нынешний глава американского ЦБ Бен Бернанке. Теория объясняет сегодняшний финансовый кризис диспропорциями в мировой экономике, отчасти спровоцированными… кем? Правильно, китайцами! По версии Бена Бернанке, сверхвысокий спрос на ценные бумаги США на протяжении 2000-х был обусловлен избыточными сбережениями во всем мире, в первую очередь в странах, где центральные банки искусственно занижают курс национальной валюты, прежде всего в Китае.  Китайское правительство готово дать отпор Вашингтону, не желая менять валютную политику по его указке. Экономический рост Поднебесной последние 20 лет базировался на дешевой рабочей силе и экспортной ориентации производства. Страна из года в год накапливала огромный профицит во внешней торговле – сначала десятки, а ко второй половине 2000 х – сотни миллиардов долларов. Если бы юаню позволили укрепиться, профицит бы сократился или исчез вовсе, и у Китая не скопилось бы столько долларов. Но так как юань не отпускают, возникает проблема – что делать с «лишними» долларами? Пристроить такие астрономические суммы фактически можно, только скупая казначейские обязательства США (Treasuries) и финансируя тем самым огромный внешнеторговый дефицит Америки. Из-за столь масштабного спроса доходность долгосрочных казначейских обязательств США к середине 2000-х почти перестала реагировать на повышение ставки ФРС и оставалась на очень низком уровне. Удивленный Гринспен еще в 2005 году обозвал это нетипичное поведение долгосрочных бумаг «загадкой» (conundrum). Впрочем, вместе с Беном Бернанке он же ее и «отгадал». Виноваты «валютные манипуляторы», накопившие слишком много долларов и тупо скупающие низкорисковые активы – Treasuries, ну и по мелочи облигации полугосударственных американских ипотечных агентств Fannie Mae и Freddie Mac. Падение доходности и рост спроса на низкорисковые инструменты не могли не привести к росту спроса и на высокорисковые. В итоге пышным цветом зацвели ипотечная секьюритизация и пресловутый subprime. Привет тебе от китайцев, ипотечный кризис! (Заинтересованный читатель может подробно ознакомиться с аргументацией Алана Гринспена в его книге «The Age of Turbulence» – «Эпоха потрясений» в русском издании). Вторая претензия американцев не менее весома, по крайней мере в их глазах. Слишком дешевый юань делает американские товары неконкурентоспособными по сравнению с китайскими на внутреннем рынке США. Лейбл «Made in China» уже практически на всем! Благодаря дешевому юаню китайцы «крадут» рабочие места в Америке: известный американский экономист, нобелевский лауреат Пол Кругман оценивает потери приблизительно в 1,4 млн мест. Последнее предупреждение. История того, как США пытались заставить Китай ревальвировать юань, достойна экранизации. В ход шли и уговоры, и угрозы. Еще в 2003 году Джон Сноу, в ту пору американский министр финансов, специально наведывался в Пекин, чтобы убедить китайских товарищей повысить курс национальной валюты. Его очень вежливо выслушали, но ничего не сделали. Только в июле 2005 года после долгих уговоров Китай отменил-таки жесткую привязку национальной валюты к доллару. С того момента до начала острой фазы глобального кризиса осенью 2008 года юань успел подорожать приблизительно на 18%. Однако американцы остались крайне недовольны темпами ревальвации, считая, что курс юаня должен быть повышен как минимум на 30%. Тогда в ход пошел кнут: Вашингтон начал инициировать мелкие торговые войны против Пекина. Например, в августе 2007 года американская компания Mattel отозвала 20 млн игрушек, сделанных, разумеется, в Китае, из-за «небезопасной краски и легко глотаемых магнитов». До этого Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (Food and Drug Administration) неоднократно предъявляло претензии к качеству продовольственных товаров, экспортируемых Китаем. Сомнению подверглись мед, пшеничная клейковина, креветки и другие морепродукты. В Конгрессе между тем подготовили свое орудие устрашения – законопроект, предусматривающий 27-процентный тариф на импортируемые из Китая товары. Пекин флегматично отреагировал на все эти щипки. И хотя бывший глава китайского ведомства по контролю за качеством продуктов был в середине 2007 года на всякий случай расстрелян своими бдительными товарищами, на более существенные уступки Поднебесная не пошла. Коллапс Lehman Brothers осенью 2008 года на некоторое время смешал все карты. Опасаясь падения спроса на свой экспорт, Китай полностью прекратил и без того символическую ревальвацию, и с тех пор юань встал как вкопанный. В конце 2008-го – начале 2009 года американцам, по всей видимости, было не до того, и конфликт перешел на время в латентную фазу. Однако с начала 2010 года Америка решила снова взяться за «валютных манипуляторов». Теперь США стараются побольнее наступить на все «мозоли» Поднебесной. Так, в начале февраля США обнародовали планы по продаже оружия Тайваню на сумму $6,4 млрд. Чуть позже Барак Обама демонстративно встретился с лидером тибетских буддистов Далай-ламой и высказался за «сохранение уникальной религиозной, культурной и лингвистической идентичности Тибета и защиту прав тибетцев в Китае». Разумеется, подобный афронт вызвал вполне понятное недовольство Пекина, считающего Тайвань своей территорией и опасающегося тибетского сепаратизма. Затем у интернет-поисковика Google вдруг проснулись гражданские чувства и неприязнь к подавлению свободы слова, с которыми компания спокойно мирилась в течение нескольких лет работы на китайском рынке. 22 марта она объявила о переводе поисковых запросов из Китая на сервисы компании в Гонконге, тем самым прекратив цензуру для китайских пользователей. А в середине марта США перешли от политических вопросов к экономическим. Неофициальный рупор демократической администрации Белого дома Пол Кругман сделал скандальное заявление о необходимости объявления Китая «валютным манипулятором» и последующего введения заградительных пошлин на китайские товары в размере 25% от их стоимости в случае отказа Пекина от существенной ревальвации юаня. Одновременно 130 конгрессменов обратились к министру финансов, потребовав защитить американскую экономику от слишком дешевого юаня. Отечество в опасности! Опасный уровень давления. Увенчается ли это наступление по всем фронтам успехом? Обойдется ли дело без настоящей торговой войны?  Еще в конце 2009 года Пекин начал проводить столь модные сегодня стресс-тесты по устойчивости экспортного сектора в случае ревальвации юаня к доллару на 5%. По всей видимости, он готов был уступить, но не так значительно, как того хотели американцы. В феврале 2010 года гонконгская консалтинговая компания Quam даже подготовила специальный отраслевой анализ «China: Winners and Losers from an RMB Revaluation», в котором прогнозировались последствия ревальвации для китайских и иностранных компаний. Так, например, выиграть от ревальвации должны были импортеры, а также компании из Индонезии, Вьетнама и Бангладеш, куда китайские компании стали бы переводить свое производство в поисках более дешевой рабочей силы. Сырьевые производители, по расчетам Quam, не особо выиграли бы от ревальвации: ориентированный на китайского потребителя сектор куда менее энергоемок, чем экспортно ориентированный индустриальный сектор, впрочем, производители продовольствия и удобрений оказались бы в плюсе. Среди наиболее сильно проигравших оказались бы, разумеется, китайские экспортеры и в значительно меньшей степени крупные американские ритейлеры вроде Wal-Mart и Costco. США импортировали в 2009 году китайских товаров на $300 млрд, 20% от всего импорта. Большинство этих товаров оседают на полках ориентированных на массового покупателя ритейлеров, которым рост цен на китайский импорт не очень-то на руку. Однако столь очевидное в последние месяцы давление США на Китай может дать эффект, прямо противоположный ожидаемому. Так, весьма осведомленный Луис Кюйс, старший экономист пекинского офиса World Bank, заметил, что нынешнее обострение отношений может заставить Пекин повременить с ревальвацией. Причина проста: китайское правительство не хочет создать впечатление, будто оно подчиняется указаниям из Вашингтона. Так что, возможно, нашла коса на камень. Но если китайцы встанут в позу и не пойдут на ревальвацию, то как отреагируют на это американцы? Могут ли они ввести 25-процентную пошлину на китайский импорт, как предлагает Пол Кругман? Сложно сказать. Однако не лишним было бы вспомнить, что тяжесть и продолжительность Великой депрессии во многом была связана в том числе и с торговыми войнами. На это указывали многие исследователи, например американские экономисты Чарльз Киндлбергер и Джон Гэлбрэйт. Широко обсуждавшийся в США еще до биржевого краха осени 1929 года и принятый 17 июня 1930 го знаменитый акт Смута-Хоули (Smoot-Hawley Tariff Act) повысил таможенные пошлины аж на 20 тыс. наименований импортируемых товаров. Это благое намерение защитить американского производителя, как предсказывали многие (1028 экономистов подписали петицию президенту Герберту Гуверу с просьбой отклонить акт), тут же было встречено волной ответных повышений таможенных пошлин на американские товары со стороны других стран – Канады, Испании, Швейцарии, Италии, Кубы, Мексики, Франции, Австралии и Новой Зеландии. Неудивительно, что мировая торговля после таких экспериментов оказалась в полном нокауте – с 1929 по 1933 год ее объем снизился на 66%. Пойдут ли сейчас американцы на подобные эксперименты? Вряд ли. Ответом на введение импортных пошлин может стать сброс Китаем американских казначейских обязательств с малопредсказуемыми последствиями для всей мировой финансовой системы. Раскачивание лодки посреди бури глобального финансового кризиса крайне опасно. Выходом из весьма щекотливой ситуации было бы снижение градуса китайско-американского конфликта. Потом, через несколько месяцев, Китай смог бы пойти на небольшую ревальвацию (5–10%), возможно, с обязательствами ее постепенного продолжения. Именно такой вариант позволил бы Пекину сохранить лицо. Пояснение: перед началом острой фазы глобального кризиса валютные спекулянты ставили на резкое подорожание юаня к доллару – начиная с 2003 года форвардный курс юаня превышал спотовый. Пик ревальвационных ожиданий пришелся на весну 2008-го, когда спекулянты ставили на 11-процентную ревальвацию через год. Однако осенью того же года опасения инвесторов относительно экономических перспектив Китая были настолько велики, что тенденция в корне изменилась. Игроки начали ставить на девальвацию юаня к доллару, на пике негативных ожиданий закладывалась 7-процентная девальвация. Начиная с конца марта 2009 года спекулянты опять ждут ревальвацию юаня. Азатян Сергей. Соблазнение юанем1 Китайской валюте сулят роль мировой. Какими последствиями это обернется для России и мира в целом? Весенний саммит стран БРИК принес очередное известие об усилении роли Китая в мировой торговле. В 2009 году эта страна стала ключевым внешнеторговым партнером Бразилии, распространив свое экономическое влияние на крупнейшую страну Южной Америки и закрепив претензии на статус ведущего игрока мировой экономики. Параллельно успехам в торговле Китай ведет политику укрепления роли юаня и уже перешел на расчеты в своей национальной валюте с рядом стран Юго-Восточной Азии и Южной Америки, таких как Индонезия, Малайзия и Аргентина. Год назад о возможности сделать юань своей резервной валютой заговорил президент Казахстана Нурсултан Назарбаев, что еще больше привяжет Казахстан к Китаю. В марте 2009 года Китай и Белоруссия подписали соглашение о валютном свопе сроком на 3 года. Согласно его условиям Белоруссия предоставила около 8 трлн. «зайчиков», а Китай – 20 млрд. юаней. Такие соглашения позволяют не использовать доллар или евро в межгосударственной торговле. Поднебесная финансирует строительство энергетических объектов в Таджикистане, традиционно считающемся оплотом России в Средней Азии. Объем вложений в таджикскую экономику оценивается в $1 млрд. Сами китайцы все чаще говорят о ревальвации, отказе от привязки к доллару и даже о «золотом юане». По мнению ряда аналитиков, придание китайскому юаню статуса резервной валюты поможет экономике Поднебесной избежать «перегрева» и сбалансировать экономический рост, который имеет во многом «вынужденный» характер, так как обеспечивает социальную стабильность, поглощая поступающую на рынок новую рабочую силу. Все это свидетельствует о серьезных претензиях денежной единицы КНР на роль мировой валюты. Значительная часть российских политиков и экономистов критикуют доллар и называют в качестве альтернативы юань. Но так ли хорош юань для России? Россию потеснят в Африке. С превращением юаня в мировую валюту неизбежно произойдет его ревальвация. Россия как сырьевая экономика вынуждена постоянно накапливать резервы и создавать Стабфонд. Пока он состоит из доллара, евро и золота, которые неизбежно подешевеют к новой мировой валюте. Соответственно, Россия потеряет часть своих резервов. В то же время может возрасти потребление Китаем ресурсов, которое уже составляет около 8% от мирового для нефти, 31% – угля, 30% – железной руды, 25% – алюминиевого сырья. При этом, например, его собственная добыча не обеспечивает даже 30% потребностей в нефти. Две трети регионов КНР испытывают дефицит электроэнергии. Может показаться, что российские экспортеры только выиграют, так как будут получать подорожавшие юани вместо дешевеющего доллара. Однако экспансия Китая в Африку и Латинскую Америку может привести к снижению доли российских поставок. Уже сейчас китайские кредиты охотно берут правительства африканских стран. Китай не требует от них, в отличие от стран Запада, уступок во внутренней политике, например, демократизации и соблюдения прав человека. Товарооборот Поднебесной и Африки за последние годы вырос в 10 раз, превысив $100 млрд. В 2009 году прямые китайские инвестиции в африканскую экономику оценивались более чем в $550 млн. Причем Китай не ограничивается добычей полезных ископаемых. Он также активно продает свое оружие и другие товары, вытесняя в том числе и российские компании с африканского рынка. Китайские фирмы строят железные дороги в Нигерии, объекты гидроэнергетики в Замбии, дорожную инфраструктуру в Мозамбике, занимая традиционные для российских компаний рынки. Есть мнение, что ревальвация юаня приведет к удалению причины основного дисбаланса мировой торговли – производящего Китая и потребляющей Америки. Китайская промышленность станет менее рентабельной, и произведенные ею товары можно будет заместить национальными товарами. Правда, положительный эффект здесь неоднозначен – одновременно увеличится стоимость многих потребительских товаров и снизится покупательная способность населения. Юань и волюнтаризм. Самая большая угроза, на мой взгляд, кроется в том, что юань в отличие от более рыночного и свободно конвертируемого доллара или наднационального евро – это валюта, которая полностью контролируется китайским правительством. Нынешний мировой кризис – в значительной степени результат искусственного занижения курса юаня на протяжении последних 15 лет. Контролируемый валютный курс является важной составляющей модели роста китайской экономики. Все попытки США повлиять на Китай оканчивались неудачей. Существует угроза, что китайские власти и дальше будут волюнтаристски обращаться с юанем, отстаивая собственные политические интересы, и использовать его как инструмент укрепления своего геополитического влияния. Евро против юаня1 Кризис в Европе серьезно подорвал внешнюю торговлю Китая с Евросоюзом. Евро подешевел против юаня с декабря 2009 года почти на 20%. Это значит, что дешевый европейский импорт угнетает местных китайских производителей. А китайские экспортеры в Европе также страдают, получая все меньше выручки из-за курсовой разницы.  |