Управленческий учет

| Вид материала | Реферат |

- Учебная программа (Syllabus) Дисциплина: управленческий учет специальность, 379.28kb.

- М. А. Вахрушина Современный бухгалтерский управленческий учет можно определить как, 414.66kb.

- Рабочей программы дисциплины Управленческий учет и учет персонала (наименование), 22.91kb.

- Темы курсовых работ по дисциплине «Бухгалтерский управленческий учет» Управленческий, 18.17kb.

- Концепция управленческого учета Управленческий учет, 263.57kb.

- Программа обучения по дисциплине (Syllabus) для студентов > Сведения о преподавателе:, 2892.72kb.

- Тесты. Подраздел управленческий учет. Управленческий учет отличается от финансового, 220.37kb.

- Тематика курсовых работ по дисциплине «Бухгалтерский управленческий учет» Тематика, 40.73kb.

- М. А. Бухгалтерский управленческий учет. Учебник, 1066.69kb.

- Методические указания к изучению курса «управленческий учет и принятие решений», 338.51kb.

7. Анализ отклонений от нормативных (стандартных) затрат в управленческом учете

Система калькуляции себестоимости по нормативным издержкам применяется при условии, если технологический процесс состоит из ряда общих или повторяющихся операций. Если технологический процесс состоит из разнородных операций, то его нормирование затруднительно, а нормативная база постоянно меняется. Между тем и при выпуске разнородной продукции могут встречаться серии общих операций. Возможен большой ассортимент продукции и при небольшом количестве технологических операций. Это основное условие, когда создается возможность составления нормативных калькуляций по каждому предмету.

Построение отчетных калькуляций основано на калькуляциях нормативной себестоимости отдельных изделий и отклонений от норм. В ходе производства по тем или иным причинам возникают отклонения от технологического процесса, а вместе с ними и отклонения в потреблении ресурсов, в оценке использованных средств. Поэтому важнейшим принципом системы калькулирования себестоимости по нормативным издержкам является принцип единства оценки затрат в незавершенном производстве, готовой продукции, затратах отчетного периода и т. п., они должны быть выражены в одинаковых нормативах. В этом случае нормативная себестоимость и отклонения от норм будут показывать фактическую себестоимость. В противном случае при исчислении фактической себестоимости будут допущены искажения.

Выявление, учет и анализ отклонений составляют сущность нормативного учета. Под отклонениями от норм понимают абсолютные отступления от действующих текущих норм расхода сырья, материалов, полуфабрикатов, заработной платы и других прямых расходов, на изготовление продукции и относительную величину расхождений фактических и сметных затрат накладных расходов.

Отклонения бывают: положительными (экономия) и отрицательными (перерасход); учтенными и неучтенными; материальными и стоимостными.

Отрицательные отклонения прямых затрат анализируют с позиций соблюдения технологических процессов, стандартов организации и управления производством относительно конкретных продуктов.

Положительные отклонения прямых затрат рассматриваются с точки зрения обоснованности норм и нормативов, рассчитанных на единицу продукции. Отклонения по постоянным расходам анализируют по их реагированию на изменение объемов производства и соблюдению гибких смет.

Учтенные отклонения называют еще документированными. К ним относятся выявленные отклонения: по данным сигнальной документации до начала процесса производства; по мере выполнения производственного задания; при помощи расчетов и формул по окончании отчетного периода (от нескольких часов до нескольких месяцев).

Недокументированные в данном отчетном периоде отклонения от норм выявляются методами инвентаризации незавершенного производства, готовой и забракованной продукции, материалов и других материальных ценностей. Причинами их образования могут быть: неточности при отпуске и подсчете остатков материалов; сокрытие брака; приписки в объеме выработанной продукции; порча, потери и недостача полуфабрикатов, деталей и продукции; неточности инвентаризации остатков материалов и незавершенного производства. Неучтенные отклонения определяются по окончании отчетного периода и свидетельствуют о недостаточном уровне организации производства и управленческого учета.

Материальные отклонения возникают в снабженческо-заготови-тельной и производственной деятельности. Их распределяют между остатками материалов, незавершенного производства, готовой продукции и реализованной в данном отчетном периоде продукции.

Стоимостные отклонения обычно относят на себестоимость реализованной продукции.

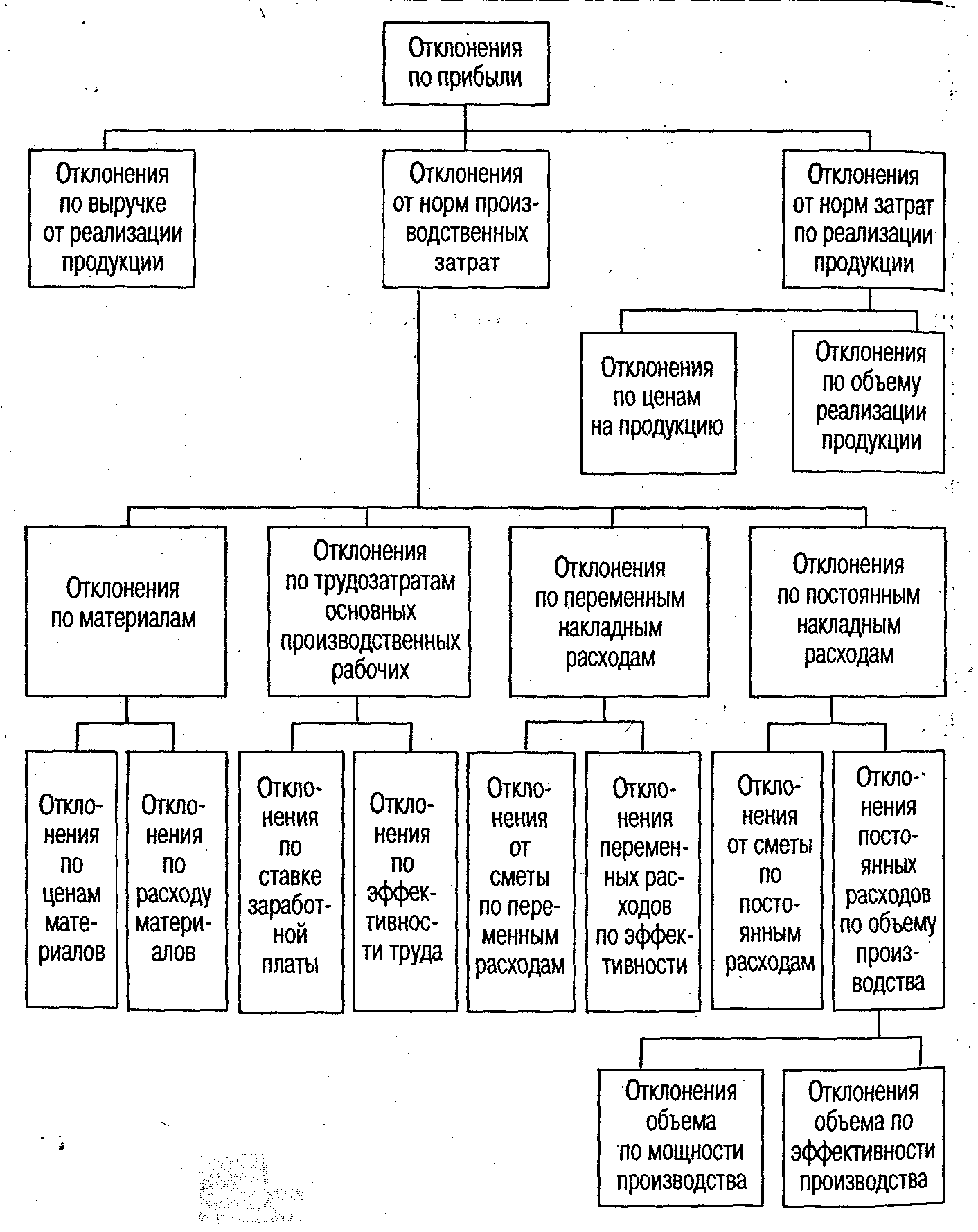

Процесс анализа отклонений состоит из следующих процедур (см. рис. 7.1). При этом отклонения по прибыли рассмотрены со стороны влияния на них отклонений от норм производственных затрат.

Отклонения по материалам. Два основных фактора влияют на отклонения по затратам материалов в производстве продуктов: цена материалов и их количество, потребленное в производстве.

Отклонения по ценам определяются умножением количества закупаемого материала на разницу между нормативной и фактической ценой за единицу материалов:

где НЦ — нормативная цена;

ФЦ — фактическая цена;

КЗ — количество закупаемого материала.

Возможные причины отклонений: изменения цен на рынке; просчеты снабженческо-заготовительной службы по поиску наиболее благоприятных поставщиков; закупки материалов по низким ценам, но плохого качества, что вызовет ухудшение качества продукции или увеличение количества отходов производства. Причиной может стать и плохое управление запасами, вызывающее необходимость срочных закупок, дополнительных затрат на транспортировку, погрузо-разгрузочные работы, более высокие цены поставщиков за срочность исполнения заказа, а также другие причины, которые возникают вследствие закупочной деятельности.

Рис. 7.1. Процедуры анализа отклонений

Есть два подхода к расчетам по отклонениям:

1. В соответствии с количеством закупленного материала. Тогда отклонения распределяются между остатком материалов и реализованной продукцией;

2. В соответствии с количеством использованных материалов. В этом случае все отклонения списывают на себестоимость реализованной продукции.

Отклонения от норм по использованию материалов определяются путем сопоставления фактически израсходованного материала с нормативным расходом на фактический выпуск. Этот принцип является основополагающим и при составлении гибкой сметы затрат. Так же поступают и в отношении отходов.

Для выявления отклонений от норм расхода материалов используются следующие методы: документирования; партионного использования материалов с выявлением отклонений по прямым затратам на выход продукции; предварительного расчета по рецептурам, последующих расчетов на основе данных инвентаризации.

Каждое предприятие в соответствии со своей технологией и особенностями материалов выбирает свою систему выявления отклонений. Но в любом случае расчет производят по формуле:

где НК - нормативный расход на фактический выпуск продукции;

ФК — фактическое количество использованного материала;

НЦ — нормативная цена материала.

Возможные причины отклонений: замена одного вида и типоразмера сырья другим; нарушения стандартов поставляемых материалов; изменение условий комплектации продукции покупными полуфабрикатами; изменение рецептуры сырья; прямой перерасход, вызванный нарушениями технологии, неправильным или нерациональным раскроем; кражи, порча, убыль.

Особое место в анализе отклонений по материалам занимает исследование различных видов отходов. Их классифицируют по следующим признакам:

допустимые отходы производства возникают сразу же в процессе обработки, их включают в издержки материалов, сопоставляют фактически полученные отходы с их нормативной величиной, определяют причины отклонений;

отходы производства в результате окончательного брака — часть материала, который испорчен в процессе производства, выявляется сопоставлением готовой продукции с продукцией, запущенной в производство. В некоторых производствах брак рассматривается и как часть нормативов затрат;

отходы производства по вине администрации появляются в результате принятия ошибочных решений управленцами, отсутствия или ослабления процедур контроля производственных отходов.

Отклонения по материалам обобщают по центрам их возникновения, операциям, видам продукции и материалов, по причинам, виновникам и другим признакам.

Отклонения по трудозатратам в процессе анализа различают по степени их значимости. Прежде всего отклонения от нормативных затрат труда вызваны двумя причинами: ставкой заработной платы и эффективностью труда, т. е. ценой труда и количеством труда.

Отклонения по ставке заработной платы определяют сравнением фактической и нормативной цены одного часа труда по формуле:

где НС — нормативная стоимость 1 часа;

ФС — фактическая часовая ставка;

ФЧ — фактическое число отработанных часов.

Возможные причины отклонений возникают при повышении нормативной ставки, не вошедшее в норму; несоответствии разряда работы и разряда рабочего, выполняющего эту работу; превышении уровня премий, неучтенных в нормативной ставке; различного рода доплаты к нормативным расценкам, вызванные отклонениями от технологического процесса, недостатками организации производства и управления.

Отклонения по производительности — это отклонения по объему труда основных производственных рабочих. Формула расчета отклонений по производительности труда показывает:

где НЧ — нормативное время, необходимое для выпуска фактического

объема продукции;

ФЧ — фактически затраченное время на этот же объем продукции;

НС — нормативная почасовая ставка заработной платы.

Иногда для анализа используют коэффициент выработки при производстве конкретного продукта. Он представляет собой отношение фактически произведенного объема продукции к нормативному за определенный промежуток времени.

Возможные причины отклонений: ассортимент продукции; низкое качество материала; техническое состояние оборудования; изменение и соблюдение технологических процессов; разная сложность работы; введение нового оборудования, оснастки и инструментов и другие разнообразные причины.

Отклонения по труду могут контролироваться руководителями цехов, подразделений, но большая их часть выходит из-под контроля управленцев низшего и среднего уровней.

Информация об отклонениях, которую готовит управленческий учет, разнообразна и зависит от того, на что эти отклонения направлены. Например, на покрытие неэффективных методов труда, на изменение ассортимента продукции, на покрытие затрат по освоению новых видов продукции. С этих позиций анализируют нормативные ставки по заработной плате. Каждая нормативная ставка Должна быть основана на приемлемых нормативах, соответствующих условиям производства. Недостаточно четко разработанные нормативы сводят к минимуму идею расчета и анализа отклонений по труду, оценки выполнения заданий.

Отклонения по накладным расходам анализируют по их поведению относительно объема производства, использования производственной мощности с целью контроля за издержками, отнесенными к отдельным продуктам.

Отклонения по накладным расходам рассматривают с позиций соответствия фактических производственных накладных расходов,/ их сумме, распределенной на виды изделий по заранее установленным нормам поглощения. При этом фактические накладные расходы и общие суммы поглощения себестоимостью продукции, готовой или реализованной, делят на постоянные и переменные составляющие.

Отклонения по постоянным накладным расходам — это разница между нормативными постоянными расходами, включенными в себестоимость продукции и фактическими постоянными расходами.

На сумму отклонений могут влиять:

1) фактические расходы (по составу и количеству), отличающиеся от сметных;

2) фактический выпуск продукции (по ассортименту и объему),. отличающийся от сметного.

Эти два вида отклонении еще называют отклонениями по постоянным накладным расходам и отклонениями по объему.

Анализ отклонений по постоянным накладным расходам требует сопоставления сумм фактических и нормативных расходов по каждой статье сметы. Могут быть выявлены самые различные причины отклонений. Например, внеплановое проведение ремонтов, пересмотр заработной платы наладчикам и т. д. Поскольку сметы составляются по структурным подразделениям, то и анализ их исполнения проводят по цехам, производственным участкам.

Одним из основных направлений анализа является рассмотрение как контролируемых, так и неконтролируемых накладных постоянных расходов. В этих целях нормативы должны содержать допустимые отклонения, где в качестве причины выступают прямые затратные отклонения, зависящие от данного руководителя. Для •того чтобы отличить контролируемые издержки от неконтролируемых проверяют возникшие прямые расходы на основании процесса производства и классифицируют данные издержки по изделиям.

Отклонения по объему производства — это разность между фактическим объемом производства (ФП) и сметным выпуском продукции (СП) в рассматриваемый период, умноженная на нормативную ставку распределения постоянных накладных расходов (НС):

Формула основана на положении, что постоянные накладные расходы по отношению к объему производства в течение короткого отрезка времени не меняются.

Анализ отклонений по накладным постоянным расходам рассмотрен выше.

Возможные причины отклонений могут быть вызваны колебаниями спроса на продукцию, ассортиментом продукции, недостатками в снабжении материалами, неэффективным трудом, низким качеством продукции, недостатками в планировании, управлении, организации производства, простоем оборудования и другими факторами. На величину отклонений по объему производства в основном влияют — отклонения по эффективности и отклонения по мощности.

Отклонения объема производства по эффективности труда есть разница между выходом продукции в нормо-часах (НЧ) и фактически затраченным временем труда в часах (ФЧ) за рассматриваемый период, умноженная на нормативную ставку распределения постоянных накладных расходов (НС):

Отклонения объема производства по мощности — это разница между фактически затраченным временем труда и сметным временем труда в часах (СЧ) в рассматриваемый период, умноженная на нормативную ставку распределения постоянных накладных расходов (НС):

Отклонения по переменным накладным расходам определяются разницей между нормативной величиной переменных накладных расходов (HP) и фактическими переменными накладными расходами (ФР):

Общая сумма анализируется по следующим видам: непосредственные отклонения (абсолютные) от сметы; отклонения, скорректированные на фактический объем работ (относительные); отклонения по эффективности.

Абсолютные отклонения определяются как разница между фактическими и сметными расходами. Анализ проводят по каждой статье.

Отдельными расчетами определяются отклонения от скорректированных на фактический объем сметы. В этом случае отклонение равно разнице между сметными, скорректированными переменными накладными расходами (СПНР) и фактическими переменными' накладными расходами (ФПНР):

Источником информации для анализа является отчет об исполнении сметы. По каждой из статей сметы могут быть различные причины отклонений.

Отклонения переменных накладных расходов по эффективности — есть разность между выпуском продукции в нормо-часах (НЧ) и фактически затраченным временем труда (ФЧ) за рассматриваемый период, умноженная на нормативную ставку переменных накладных расходов (НС):

Основная причина этих отклонений — изменения производительности труда.

Раздел 3.

Общая характеристика форм бухгалтерского учёта.

СОДЕРЖАНИЕ.

КЛАССИФИКАЦИЯ СИСТЕМ УЧЕТА ЗАТРАТ НА ПРОИЗВОДСТВО 32

2. Классификация систем учета затрат 38

на производство и калькуляции продукции 38

3. Характеристика системы позаказного учета затрат на производство и калькуляции 40

4. Характеристика попроцессного метода учета себестоимости 42

5. Концепция нормативных затрат 44

6. Нормативы и отклонения от них как средство совершенствования контроля 48

7. Анализ отклонений от нормативных (стандартных) затрат в управленческом учете 51

1. Введение. 65

2. Форма бухгалтерского учёта Журнал-Главная. 66

3. Мемориально-ордерная форма учёта. 69

4. Журнально-ордерная форма учёта. 72

5. Формы механизированного учета 75

Проблемы организации управленческого учета на предприятии. Использование отечественного опыта в области калькулирования затрат, разработки планов, нормативного метода учета. 80

Децентрализация управления и система учета по центрам ответственности. Понятие «центра ответственности», виды центров ответственности. 83

Использование данных бухгалтерского учета при принятии управленческих решений. Обеспечение релевантной информации для принятия решений по управлению бизнесом. 90

Проблемы внедрения и дальнейшего развития управленческого учета. 93

Методы управления документооборотом в организации. 97

Основные принципы организации канцелярской работы. 98

Типы документов, классификация и их взаимосвязи. 99

Атрибуты документов. 100

Общие атрибуты документов. 101

Атрибуты, зависящие от типов документа. 102

Взаимосвязи документов. 103

Типовые процессы канцелярии. 104

Методы связей с внешним миром. 106

Оценки объемов документооборота. 107

Отчетность канцелярии о проделанной работе. 109

Оперативные отчеты. 109

Аналитические отчеты. 110

Канцелярия и архив предприятия. 112

Канцелярия и документооборот уровня отдела. 113

Канцелярия и специализированное делопроизводство. 114

Методы и средства автоматизации учрежденческой деятельности. 114

Методы автоматизации учреждений. 115

Обзор средств автоматизации учреждений. 121

Средства офисной автоматизации и коллективной работы в сети. 121

Средства автоматизации документооборота. 128

Организационная форма бухгалтерской службы. 135

Уровень централизации учета. Структура бухгалтерской службы. 136